认知差?

特变电工:与市场共识的巨大鸿沟,是否孕育着最大的确定性?

郑重声明:本文所有内容仅为个人对公开信息的整理与思考记录,不构成任何投资建议。市场有风险,投资需独立决策。

本投资人为TBEA股权投资者,所拥股权完全合法从二级市场真金白银获得,并通过市场运作己拥有足够抵挡“世纪股灾出现”的安全垫,本投资人认定TBEA是当下和未来10年“国宝级”的股权投资资产,一个可以传世的“24小时不停歇的财富印钞机”

在信息高度发达的今天,纯粹基于“信息差”的投资机会已日益稀缺。真正的超额收益,往往来源于对同一组事实截然不同的理解和定价,即“认知差”。当市场的普遍共识与一个企业的内在实质及未来图景存在系统性偏离时,巨大的投资机会便悄然孕育。

我们认为,特变电工(600089)正站在这样一个历史性的“认知差”的焦点上。

一、市场的共识性误判:一幅被简化的素描

当前,市场对特变电工的共识性定价,主要基于两点:

周期性定位:将其核心价值锚定在煤炭与多晶硅的价格周期上,视其为典型的“周期股”。

业务复杂性折价:认为其横跨能源、重工、国际工程与新能源的业务布局过于复杂,难以清晰定价,因而给予折价。

这幅“素描”勾勒了一个轮廓,却丢失了所有的细节、色彩与立体感。

二、被忽略的立体全貌:认知差的四个维度

真正的特变电工,是一个由多重高确定性要素构成的复合体:

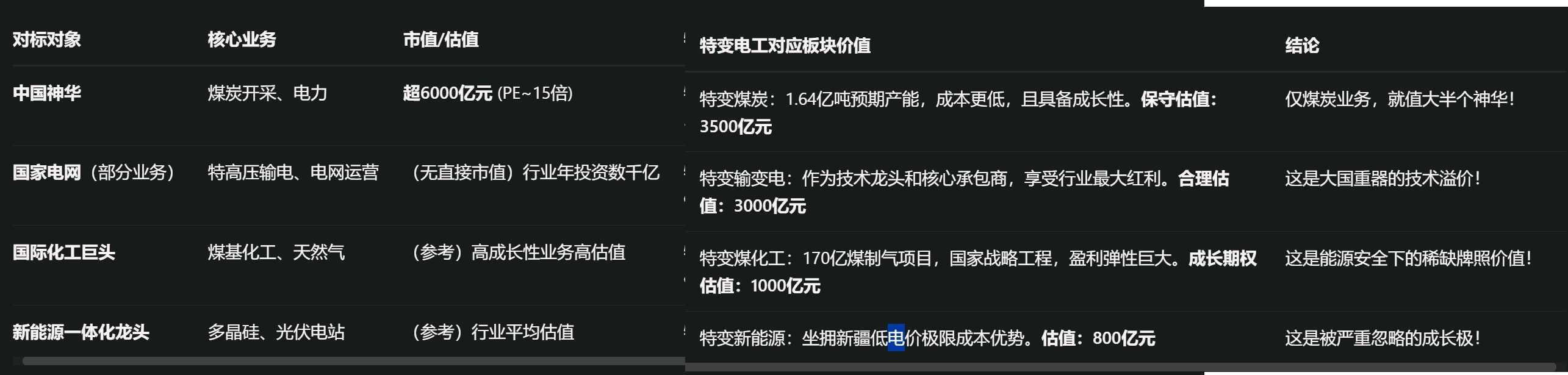

1. 资源维度:被低估的“战略压舱石”

公司控股的天池能源拥有126亿吨优质煤炭资源。在能源安全成为全球核心议题的背景下,这不仅是商品,更是具备战略属性的基础资产。市场仅以“吨煤利润”对其进行周期估值,而忽略了其作为国家能源供应链韧性组成部分的长期内在价值。这份资产提供了罕见的盈利稳定性和现金流确定性。

2. 技术维度:被漠视的“标准制定者”

公司是两次荣获国家科技进步特等奖的极少数企业之一,是全球特高压输电标准的参与制定者。这意味着在构建新型电力系统的确定性赛道中,它位于价值链的顶端。然而,其估值并未体现出相较于产业链中下游企业的“技术霸权”溢价。市场为其设备定价,却未为其“定义行业标准的能力”充分定价。

3. 区位维度:未被充分定价的“时代红利”

“十五五”新疆3.47万亿元的重点投资规划,是一个确定性极高的区域发展红利。公司的全产业链布局,使其成为承接这一宏大投资最核心、最自然的载体。当前市值,几乎未对这笔未来五到十年逐步兑现的、系统性的巨量需求进行任何前瞻性定价。这是认知差中最显著的“未来折现”遗漏。

4. 出海维度:被陈旧理解的“中国名片”

2025年中标的沙特164亿元超高压项目,是一次质的飞跃。它标志着公司从产品出口,升级为 “技术标准+高端装备+系统工程+金融方案”一体化解决方案的全球输出者。这种模式的壁垒、盈利质量和品牌价值,远非传统工程承包或设备贸易可比,理应驱动价值重估。

三、共识与现实的鸿沟:荒谬的市值对比

市场的共识性定价,导致了以下看似荒谬的现实:

一家掌控126亿吨战略煤炭资源、技术引领全球特高压、独家受益于3.47万亿区域红利、在海外获取164亿技术订单的复合型巨头,其总市值竟与业务结构相对单一的行业细分龙头处于同一量级,甚至显著低于部分纯资源型或纯制造型公司。

市场的估值模型,仿佛在用“拆分清算”的方式,对其各项业务进行孤立、保守的估价,并因其“复杂”而施加一个“集团折价”。却完全忽略了这些业务之间强大的协同效应、现金流互补以及共同构成的、抵御单一行业周期的反脆弱体系。

结论:最大的确定性,正来源于市场的集体性误判

投资的本质,是在价格低于价值时买入。当价值本身因市场认知的局限而被系统性低估时,机会便随之而来。

特变电工呈现的,并非短期博弈的题材,而是一个由战略资源、顶尖技术、时代机遇与全球化突破共同构成的、确定性极高的价值基本面,与一个被“周期性”、“复杂性”等简化标签所束缚的市场共识之间,存在的巨大鸿沟。

历史表明,这种深度的“认知差”不会永久持续。催化可能来自:新疆投资的具体项目落地、沙特订单的高质量利润兑现、煤炭产能核增的获批,或是储能业务的连续突破。当事实的齿轮开始转动,并持续验证其成长逻辑时,市场的共识将被迫修正。

这或许就是当前市场留给深度研究者最具确定性的机会:在共识的盲区里,发现一座被低估的山峰。

$特变电工(SH600089)$ -A股当下最可笑的市场估值!

重申:以上所有推演均基于个人视角,不作为任何投资建议,股市有风险,入市请当心,买者自负

$阳光电源(SZ300274)$ $思源电气(SZ002028)$