警惕“人造龙头”!A股机构抱团史,就是一部财富绞肉机史

A股机构抱团史,就是一部财富绞肉机史

如果你曾为长春高新的暴跌而心痛,为爱尔眼科的腰斩而困惑,又或是对片仔癀、迈瑞医疗的漫漫熊途感到无奈——那么,请你务必警惕下一个“阳光电源”。

这不是诅咒,而是基于A股市场过去十年间,不断重复的、血淋淋的规律总结。当我们把这几只“核心资产”的K线图放在一起,一幅清晰的“财富绞肉机”运行图谱便触目惊心地展现在眼前:

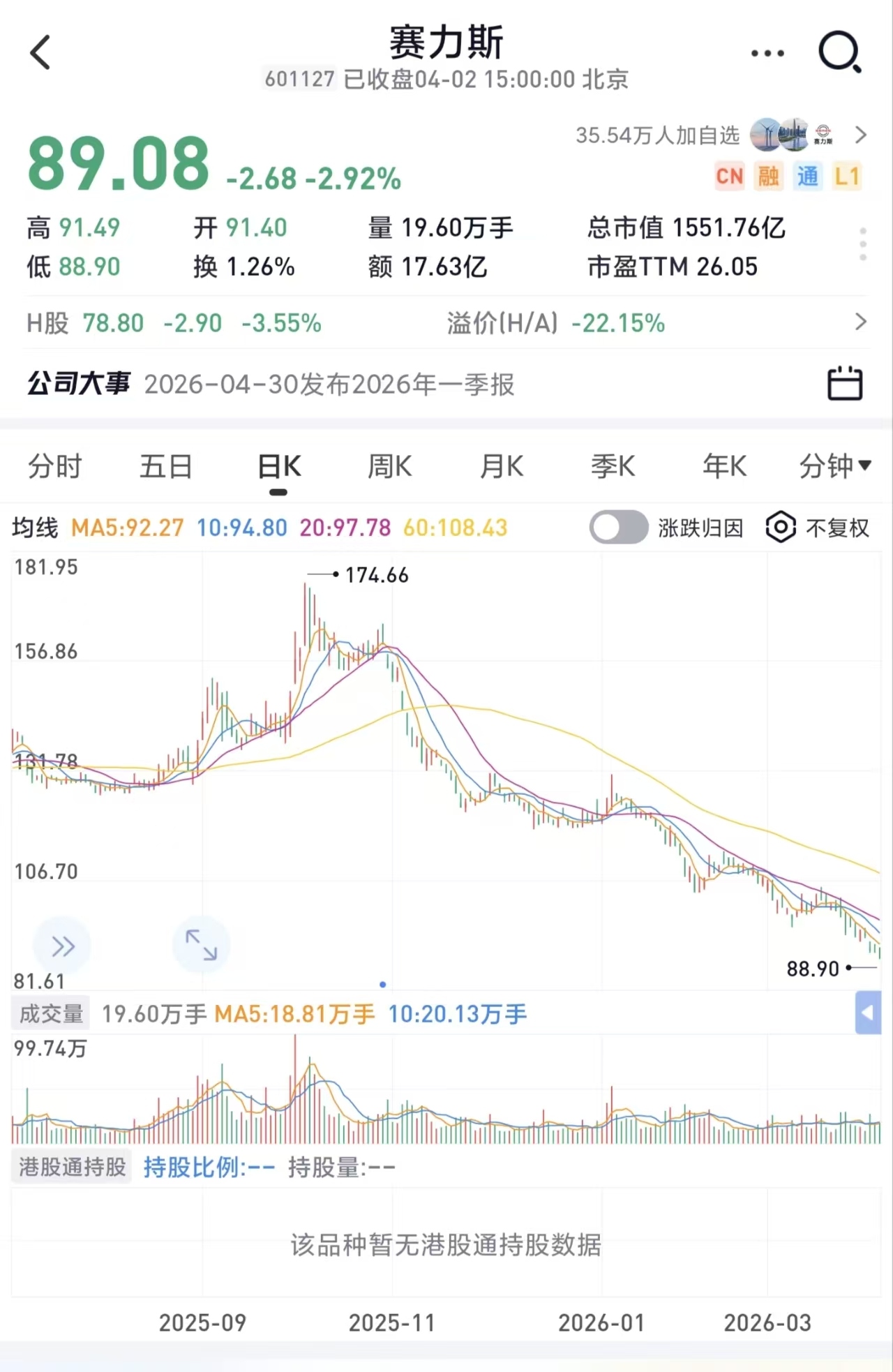

长春高新、爱尔眼科、片仔癀、迈瑞医疗、赛力斯……再到如今的阳光电源。

它们的走势,讲述着同一个故事:

一个宏大叙事:从“生长激素的黄金赛道”、“永不衰退的眼科消费”,到“中药瑰宝”、“国产医疗器械崛起”,再到“新能源车新贵”、“全球储能龙头”。故事一个比一个性感,一个比一个关乎国运。

一场机构狂欢:数百家乃至上千家公募、私募基金蜂拥而至,将“核心资产”的流通盘牢牢锁死。股价在流动性的推动下一骑绝尘,估值(PE)从50倍到100倍,再到200倍,彻底脱离地心引力。

一个共同的拐点:当行业的残酷现实(集采、竞争恶化、技术路线颠覆、成本暴涨)狠狠撞上虚无的叙事泡沫时,裂缝出现了。机构基于“排名博弈”而非“价值判断”开始松动,抱团出现第一道裂痕。

一场惨烈的崩塌:树倒猢狲散。共识一旦逆转,为维持净值排名的卖出,会迅速演变为争先恐后的踩踏。“多杀多”之下,股价从高点腰斩再腰斩,市值灰飞烟灭,留下无数深信“这次不一样”的散户在山顶站岗。

为什么“阳光电源”是当前最危险的样本?

因为它正在完美复刻上述剧本,且处于“半山腰”的关键位置。

“龙头”是机构人造的,根基是沙塔。储能的核心命脉是电芯,而电芯掌握在宁德时代、比亚迪手中。阳光电源的本质,是从巨头手里买电池,在惨烈价格战中组装,再卖给另一个巨头。它身处产业链“夹心层”,上游无定价权,下游无溢价权。其“龙头”成色,完全依赖海外个别高价项目维系,脆弱不堪。

叙事已出现致命裂痕。“全球储能高成长”的故事,撞上了行业产能过剩、系统价格“膝斩”、碳酸锂成本剧烈波动的现实。2025年Q4,其储能业务毛利率的断崖式下滑,就是“增收不增利”、叙事破响的第一声丧钟。这与当年爱尔眼科面临集采压力、增长逻辑证伪,何其相似!

2000家机构的持仓,是火药桶,不是护城河。高度的筹码集中,在上涨时是助推器,在下跌时就是加速器。一旦业绩证伪或行业逻辑逆转,机构的集体撤离将引发比上涨时更猛烈的暴跌。

历史的教训是什么?

这些“人造龙头”的崩塌,揭示了一个朴素到被狂热遗忘的常识:一家公司的真正价值,不取决于它被多少家机构持有,不取决于它的故事多么宏大,而取决于它在产业链中是否拥有不可替代的地位,以及它能否持续地、真正地创造自由现金流。

当一家公司身处“上下游挤压”的夹缝,其核心竞争力(系统集成)的可替代性又很强时,它的高估值就是无源之水,无本之木。机构抱团可以暂时扭曲它的价格,但最终,扭曲有多严重,回归就有多惨烈。

给所有投资者的忠告:

在当下的深度调整中,不要再去猜测“阳光电源们”的底在哪里。真正的风险,不是股价跌了多少,而是支撑其高估值的底层商业模式和产业逻辑已经坍塌。

请记住:

远离机构高度拥挤的“抱团股”。人多的地方,最终都是收割的战场。

警惕所有“叙事宏大”但“利润稀薄”的伪成长。在价格战的红海里,没有龙头,只有幸存者。

回归常识,敬畏产业规律。一家命运掌握在别人(上游供应商、下游客户)手上的公司,永远不可能拥有真正的“护城河”。

A股的“财富绞肉机”已经开动过很多次,每次的祭品都不同,但操纵机器的手法和结局,从未改变。

这一次,你会选择做清醒的旁观者,还是下一个祭品?

本文仅根据公开信息作出的个人理性判断,不代表任何推荐建议,股市有风险,入市请当心,买者自负。