半年度报告发布,业务稳健,亮点突出。

两个酒店(纽约和武汉)的翻修,对业绩有重大影响:

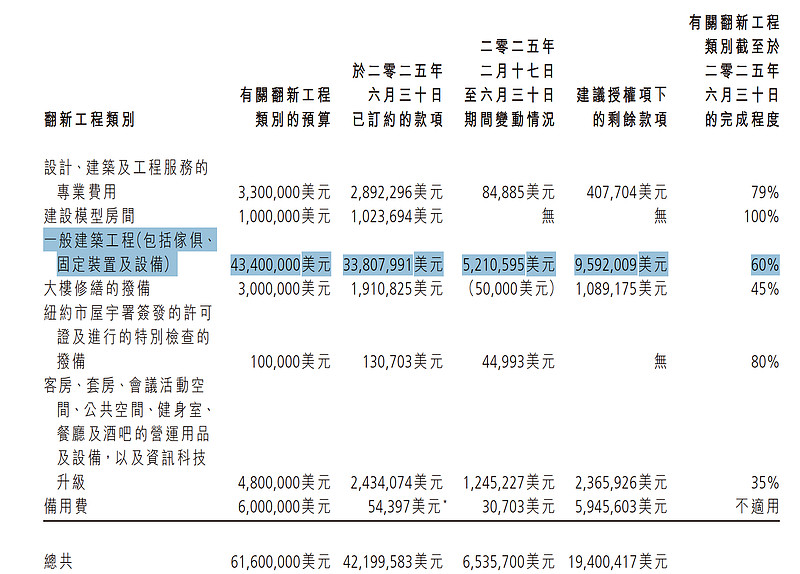

1)纽约索菲特酒店,主要翻修工程已经完工60%,软装也达到30%。

2)武汉晴川假日酒店近年业绩不佳,地点和品牌都不错,应该主要是老旧的原因。外墙和部分房间已经翻修,反响很好。翻修工程仍然继续,期待能够反转。

-----------------

*来自DeepSeek:

财务状况稳健:

充裕的流动性:截至2025年6月30日,集团持有现金、银行结余及短期银行存款合计 13.36亿港元,为应对市场波动和把握机遇提供了坚实基础。

未动用信贷:拥有 8500万港元 的未动用银行信贷,增强了财务灵活性。

负债比率可控:总负债占总资产的百分比为 33.5%,处于相对健康的水平。

部分业务板块表现强劲:

越南酒店业务:受益于该国GDP强劲增长(+7.52%)和国际旅客大幅回升(+21%),两家酒店(西贡大剧院喜来登酒店和帆船酒店)平均房价和收入均有提升,并获得行业奖项肯定。

日本酒店业务:得益于大阪世博会带来的巨大客流,大阪心斋桥西佳酒店表现出色,入住率(85.3%)和平均房价(14,308日元)均显著增长。

澳门物业出租率提升:住宅物业组合出租率从85%大幅上升至96%,推动租金收入增长。

积极的管理举措与未来投资:

翻新工程有序进行:正在对纽约索菲特酒店、西贡喜来登酒店和中国武汉酒店进行翻新升级(已披露详细预算和进度),旨在提升长期竞争力和盈利能力。尽管短期影响供应,但为未来复苏做好准备。

清晰的澳门策略:密切关注市场,计划在条件改善时推进资产出售,同时利用基础设施升级(如轻轨、深中通道)和区域合作(横琴粤澳深度合作区)带来的长远机遇。

成本控制:在劳工短缺和运营成本上升的背景下,集团专注于成本控制与运营灵活性。

良好的公司治理:

董事会及各专业委员会(审核、薪酬、提名、风险)设置完整,且绝大部分由独立非执行董事担任主席,符合良好企业管治原则。

风险与挑战 (Risks & Challenges)

宏观环境不确定性:

地缘政治与全球经济:报告多次强调全球经济增长放缓、地缘政治紧张(俄乌战争、中东冲突)、贸易摩擦和关税战(特别是美加之间)以及政策不确定性(尤其美国)是主要挑战,这些因素抑制了企业信心、消费者信心和全球旅游业的全面复苏。

财务业绩显著下滑:

盈利大幅下降:股东应占溢利从去年同期的 8733万港元 暴跌至 1102万港元,跌幅高达87%。这主要是由于去年同期包含出售加拿大酒店的一次性收益(1.56亿港元),但本期经营溢利本身也大幅下降。

收入下降:收益下降4.5%,主要受纽约酒店翻新影响。

股息减少:中期股息从每股0.05港元减至0.03港元,反映了当期盈利能力的下降。

业务表现分化与压力:

酒店业务不均:虽然越南和日本亮眼,但其他市场承压:

中国:经济逆风、竞争加剧导致需求疲软,武汉晴川假日酒店收入和入住率双降。

加拿大:关稅压力和经济不明朗影响需求,多伦多酒店入住率和房价微降。

美国:三藩市W酒店有所复苏,但纽约索菲特酒店因翻新工程导致入住率暴跌(81% → 48%),严重拖累业绩。国际旅客减少(尤其高端客源)也是挑战。

澳门物业公允价值下跌:投资物业公允价值减少 3190万港元(去年减少4100万),反映商业、写字楼市场疲软,租金和资本价值面临压力。

运营成本压力:

劳工短缺和薪酬上涨导致运营成本上升,侵蚀了酒店业务的利润率。

特定风险点:

高负债与资产抵押:集团将价值 22.38亿港元 的酒店物业抵押给银行作为贷款担保。虽然目前流动性充足,但若市场持续恶化,可能带来偿债压力。

关联方交易:报告中披露了与董事关联公司的贷款和交易,虽然按商业条款进行,但仍需关注其公允性和对独立性的潜在影响。

或有负债:存在为待售物业向政府提供的担保(825万港元),虽被认为索赔可能性不大,但仍构成潜在风险。

总结

激成投资在2025年上半年展现出了坚实的财务底子和部分地区的业务韧性(越、日),并通过积极的资产翻新为未来做准备。然而,公司正面临显著的短期盈利挑战,主要源于不利的宏观环境、关键酒店翻新带来的临时影响以及部分市场的疲软。其前景在很大程度上依赖于全球地缘政治和经济环境的改善,以及翻新完成后酒店业绩的提升。