豹变成长

· 北京

$贝克微(02149)$

存储已经大幅涨价,半导体新周期起势,贝克微估值仍然很低。

AI芯片热潮应可分杯羹,模拟AI计算更是石破天惊。

------------

* 来自DeepSeek:

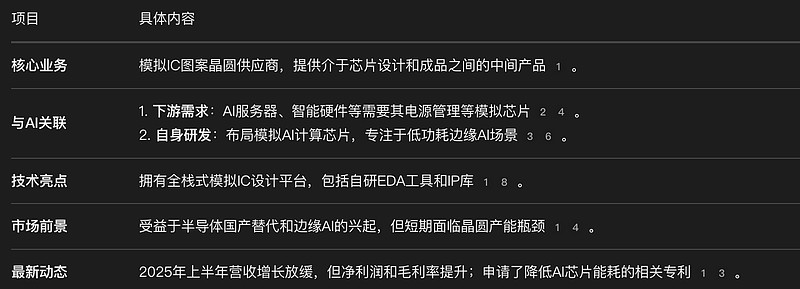

贝克微(02149.HK)作为一家独特的模拟IC图案晶圆供应商,其业务模式与AI芯片热潮的关联点主要集中在为AI硬件提供基础模拟芯片支持,并且公司自身也在布局模拟AI计算这一前沿领域。

💡 贝克微的AI故事:支持者与挑战者贝克微在AI芯片领域的角色可以从两个层面理解,同时也面临着现实的挑战。

作为“支持者”:赋能AI硬件生态

任何AI硬件(如服务器、智能眼镜、AI手机)的正常运行都离不开大量的模拟芯片,例如电源管理芯片、信号链芯片等。贝克微的核心价值在于,它通过图案晶圆模式,为下游的模组厂商和方案商提供了高效、低成本获取高质量模拟芯片的途径。这意味着,当AI应用带动整个半导体产业链需求增长时,贝克微这类位于产业链上游的基础元件供应商也会间接受益。作为“挑战者”:探索模拟AI新路径

更引人注目的是贝克微在模拟AI计算方向的直接布局。与传统数字AI芯片不同,模拟AI计算通过模拟器件直接进行运算,其最大优势在于能效高、功耗极低。公司已在2025年申请了相关专利,目标是推出适用于工业物联网、智能设备等边缘侧场景的AI芯片。这与当前追求极致算力的云端AI大芯片形成了差异化竞争,瞄准的是未来海量的低功耗、实时性智能设备市场。

面临的现实挑战

产能瓶颈:作为无晶圆厂(Fabless)公司,贝克微的生产依赖外部代工厂。当前成熟制程产能紧张,直接制约了其交付能力和短期营收增长。竞争压力:模拟芯片市场本身竞争激烈,国际巨头优势明显,同时下游厂商也在向上渗透。

📈 投资逻辑浅析

综合来看,对贝克微的投资价值可以从以下几个角度考量:

国产替代的长期逻辑:中国模拟芯片市场数千亿规模,国产化率仍很低,这为贝克微等本土企业提供了广阔的替代空间。独特商业模式的价值:其“图案晶圆”模式精准抓住了长尾市场的痛点,降低了客户的使用门槛,形成了差异化优势。

边缘AI的潜在机遇:如果模拟AI计算技术成熟并实现商业化,贝克微有望在边缘计算浪潮中占据一席之地。

财务健康状况:尽管营收增长放缓,但公司依然保持着较高的毛利率和健康的现金流,显示出较强的盈利能力。

总结

总的来说,贝克微是一家在模拟芯片领域拥有独特技术和商业模式的公司。它不仅是AI硬件生态的“幕后英雄”,也是低功耗边缘AI技术的前沿探索者。其长期价值与半导体国产替代和边缘计算的宏大趋势紧密相连,但短期表现受制于产业链产能的波动。

------------