豹变成长

· 北京

$九毛九(09922)$

在反内卷和促销费氛围下,主攻鲜活的九毛九如果能部分复制港股尝高美的业务模型,倒是很有意思和护城河,天花板也打开了。

1)聚焦高线都市圈,审慎推进下沉市场。

2)多品类,多品牌。不追求单品牌门店数。

不太了解的是有何种能力,尝高美能有极高的开店成功率。

九毛九和新兴的购物中心业态强绑定,感觉下沉市场的购物中心业态不乐观。一是人口会继续向都市圈集中,二是购物中心业态会强者恒强。

-----------------------------------

* 来自DeepSeek:

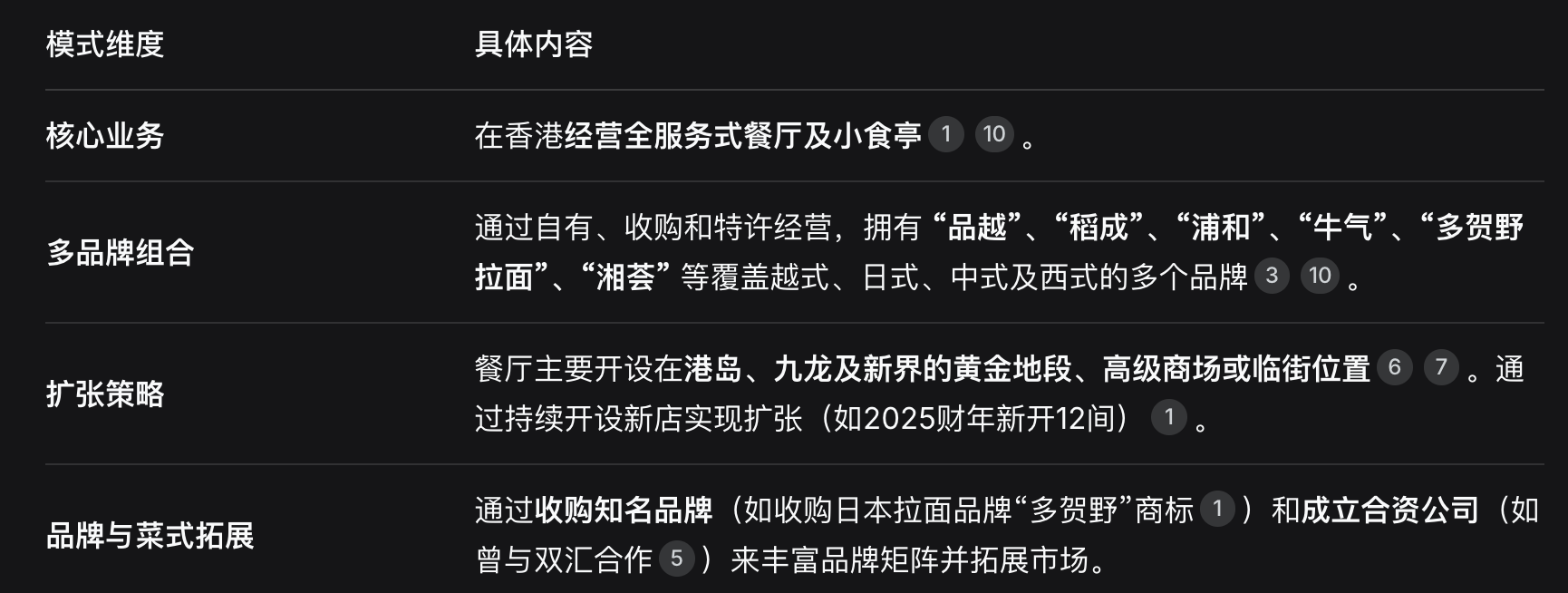

港股尝高美集团(股票代码:08371.HK)是一家总部位于香港的餐饮集团,其核心业务是在香港经营多品牌、多菜式的全服务式餐厅。

为了让你快速了解,下表总结了它核心的业务模式:

📍 市场定位与近期表现

市场定位:主要为中高端顾客群提供各式料理。近期业务表现:集团在2025财年(截至2025年3月31日)表现较为积极,营业额增长19.1%至12.2亿港元,顾客接待人次也显著增加。不过,2025财年中期报告显示,在营业额增长的同时,净利润同比略有减少。公司认为“物有所值”是其成功的关键。

🔍 投资者可以关注什么

对于投资者而言,除了业务模式,还可以关注以下可能影响公司发展的方面:门店扩张与盈利质量:关注新开门店的选址、客流及盈利周期,以及扩张过程中能否保持或提升整体利润率。

市场竞争与消费环境:香港餐饮市场竞争激烈,消费者偏好多变。需留意公司各品牌的市场受欢迎度以及本地消费大环境的变化。

业务地域拓展:公司业务高度集中于香港。虽然曾有计划拓展中国大陆市场,但其进展和效果值得持续关注。