年报的要点:

1)2025年,公司经历了一次极限测试,就是代理商网络的巨变,无论这个变化是被动还是主动。几乎相当于之前的第一大客户突然消失了,公司以直营突进。整体来看,营收持平了,打60分吧,可谓渡过一劫。

2)直销渠道大幅拓展:直銷收入同比增长79.4%,收入占比从19.2%提升至34.0%,降低了对分销商的依赖。

3)预付款项高企:向供应商(尤其是供应商A和B)支付的原材科预付款高达4.67亿元,存在对供应商的信用风险敞口。在目前供应链面临巨大风险的当下,甚至存货的增加都是好消息。多亏又增发融了一次资,运营韧性大幅提升。

希望站稳脚跟的贝克微2026年能和行业荣景共振,再结合自建晶元厂的落地,上一个大台阶。

---------------------------------------

* 来自DeepSeek:

亮点

经营基本面稳健,收入实现增长:在复杂的外部贸易环境下,2025年总收入达到5.84亿元,同比微增0.9%,保持了“稳中有进”的节奏。高端工业模拟芯片需求稳定,进口替代持续深化。

经调整净利润显著提升:虽然按香港财务报告准则计算的年内利润同比下降26.8%,但剔除股份支付费用、汇兑损益等非现金或非经营项目的“经调整净利润”达到1.89亿元,同比增长18.5%,反映出核心业务的盈利能力的增强。

财务结构健康,流动性充足:

现金流充裕:截至2025年末,现金及现金等价物达5.47亿元。

负债率降低:资本负债率(贷款及租赁负债/权益总额)从2024年末的32.4%显著下降至18.8%。

融资渠道畅通:拥有未动用银行融资额度约14.73亿元。

业务转型与客户结构优化:

直销渠道大幅拓展:直銷收入同比增长79.4%,收入占比从19.2%提升至34.0%,降低了对分销商的依赖。

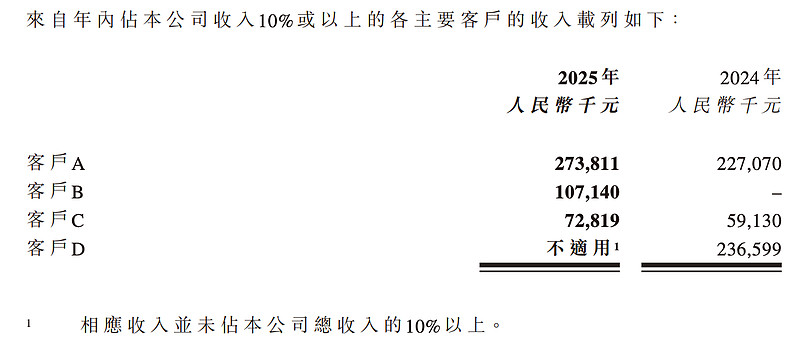

成功拓展新客户:成功开发了新的大客户(客户B),收入贡献超1亿元,客户集中度风险有所分散。

持续高强度的研发投入:研发开支达1.47亿元,同比增长14.1%,占收入比重高达25.2%。公司累计拥有发明专利147件,IP模块超过800款,聚焦模拟AI芯片等前沿领域,致力于构建全流程自主可控的设计能力。

充分享受税收优惠政策:公司被认定为国家重点鼓励的集成电路设计企业,在2024-2027年享受企业所得税免税待遇,后续税率仅为10%,并享受研发费用加计扣除。2025年实际所得税费用为零。

风险

报表盈利显著下滑:受报告期内确认大额(5100万元)研发人员股份支付费用的影响,年内利润及税前利润同比分别下降26.8%和26.5%,基本每股盈利从2.78元降至1.97元。

毛利率下滑与存货跌价风险:

毛利率从53.0%下降至51.7%,主因是不同毛利率产品组合变化及存货跌价准备大幅增加。

存货余额从3.15亿元激增至4.67亿元,存货减值损失从857万元增至3756万元,表明公司可能面临一定的库存消化和价格压力。

客户集中度依然较高:前两大客户(A和B)的销售收入合计占总收入的65.2%(2024年前两大客户占比为80.1%),尽管依赖度下降,但集中度仍然偏高,个别客户的需求波动会对收入产生较大影响。

汇兑损失风险:因人民币对美元升值,公司持有的美元存款产生汇兑净损失1425万元,导致其他收入及净收益大幅减少63.8%。公司目前没有外汇对冲政策。

营运资金占用巨大:

预付款项高企:向供应商(尤其是供应商A和B)支付的原材科预付款高达4.67亿元,存在对供应商的信用风险敞口。管理层评估其信用风险极低,但仍需关注。

应收款项账龄拉长:3个月以上的贸易应收款项占比从2024年的约1%上升至2025年的约20.7%,回款速度可能放缓。

公司治理对最佳实践的偏离:公告明确指出,自2025年6月27日起,公司董事长与总经理(行政总裁)由张广平先生一人兼任,这与《上市规则》企业管治守则中关于两职分离的推荐实践不符。董事会认为当前安排有利于统一领导,但此结构可能削弱治理层面的制衡。