美国运通利润结构与驱动力。

美国运通是一家全球综合支付公司,拥有卡发行,商户收单和卡网络业务,为广泛的客户提供产品和服务,简单的说美国运通主要收入包括4个部分,1、折扣收入、2、运通卡会员年费、3、服务费和其他收入,4、净利息收入。

美国运通利润结构

2024年折扣收入352亿美金,占收入比53%。

会员年费85亿美金, 占比13%左右。

服务费和其他收入71亿美金,占比11%。

净利息收入155亿美金,占比23%。

四项业务合计659亿美金。

成本方面:主要是利息支出部分,信用减支损失,美国运通主要是信用卡生意的,这部分会产生一些坏账,2024年信用减值损失52亿美金。

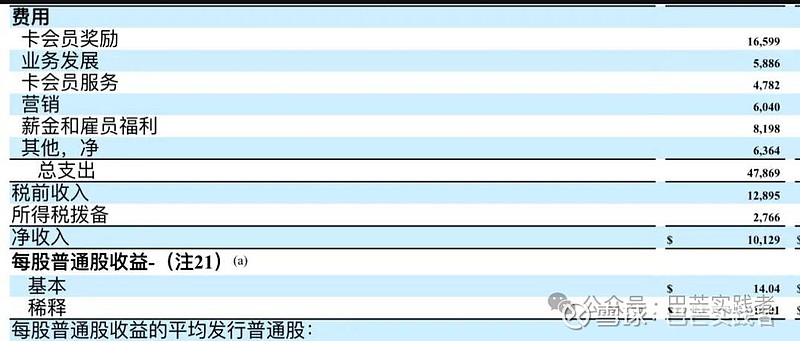

扣除这些美国运通收入607亿美金,最后就是费用方面了。

巴哥直接给你们附张图吧。

最后就是所得税28亿,归属于母公司净利润101.3亿美金。

美国运通利润的驱动力

很明显美国运通是一只周期性股票,它的业务78%占比都在美国,和美国经济发展息息相关,利润要增长无非就是多办信用卡、客户多刷卡,这样就会产生折扣费用的增长,年费增长、利息收入增长,未来美国运通信用卡消费量还会增长,一方面美国经济还会保持一个2%左右的增速,其次运通全球化扩张依旧有巨大的市场空间。

美国运通的风险点以及周期性。

美国运通主要有3点风险,1、经济活动影响,2、竞争、3,利率。

为什么是美国运通是一只周期股,我已经说的很明确了,美国运通主要依靠信用卡消费取赚钱,如果经济活动衰退或者美国失业上升,那么意味刷卡量变少,收入就会大幅度减少,最近20年美国运通遇到过3次大的危机,1、2008年美国金融危机,公司利润下滑50%,刷卡量减少,信用损失增多,股价下跌80%,2016年和开市客合作解除,盈利下滑,股价下跌50%,2020年全球疫情导致经济短期停滞,运通股价又下跌了50%,可见经济活动的影响对美国运通的重要性。

竞争方面,美国运通是一家闭环生态模式,自己发行信用卡,商户收单,网络搭建,这个过程中会产生一些竞争对手,竞争会影响公司的折扣费用率,不过运通有着强大的护城河,他们主要做的富人的生意,能提供会员更多的权益。

利率风险,利率走高会抑刷卡分期办理,大家想一想就明白了,利率高达6%,谁愿意刷卡分期呢,如此会影响到美国运通的净利息收入。

美国运通机遇

大家都知道,美国经济有一个特点,那就是熊短牛长,他们可能每隔10年会发生一点问题,但很快就能走出来了,接下来又是10年大牛市,美国运通机遇很大,公司拥有很强的护城河,高资本回报率,美国运通的ROE可以达到平均31%,属于低投入高产出的生意,只要经济稳定,美国运通会可以随着货币的膨胀,全球化的扩张,盈利会不断增长,叠加公司资本配置十分优异,每年大量的回购股票注销,所以,这种股票时机买对了就能大赚一笔。