天孚通信:英伟达CPO产业链光封装领航者 | 上篇

【前言】

本文是CPO的第四篇。前三篇自上而下介绍了CPO的空间和必要性、英伟达的CPO方案、和天孚通信的定性分析。本篇进行天孚通信业务潜在增长及估值探讨。

之所以CPO细分公司第一个研究天孚,基于其是英伟达CPO方案的光封装的核心公司,多年打造的“光组件-光器件-光封装”的垂直一体化体系,25年年底前就基本成型。这套体系未来在CPO产业链中价值量占比很高,有机会充分享受行业增量红利。

随着更多国内外多模态大模型的陆续发布、互相竞争,未来对光通信的要求将呈现非线性爆发态势,CPO的推广势在必行。

不过要强调的是,CPO相关企业看到业绩,应该是26年开始。今年贡献的业绩增量非常小。笔者非持牌机构,无意愿无利益诉求“推票”,强调一下。

CPO方案也不是英伟达独有,甚至他是“后来者”,但个人还是深研英伟达产业链为主,因为英伟达出货量及业绩确定性高,产业链只有确定业绩,必有业绩爆发。前者包括胜宏科技的高端PCB等,都明显能够验证。

光通信三杰——易中天。在CPO时代走势将分化。新易盛和旭创将开始“左右互搏”,原有业务面临CPO光封装侵蚀面临“总量增长、结构性可能下降”的局面,易旭自身的CPO业务相比原有业务占比低,这些给两家公司的估值和走势,会呈现“纠结”局面。

天孚通信的产业链地位,将从插拔光模块的光引擎配件商,晋升为英伟达CPO方案核心供应商,在量子-X方案中价值量占比高,至少30%以上,也许实际达40%。所以才有了上一篇定性分析天孚的结论——价值跃迁重构的判断。这是从产业链地位和格局角度判断的。

本文的业绩计算基于理性假设,仅设定2025H2英伟达出货CPO交换机3000台,因为考虑了CPO的量产难度,包括良率、散热、成本、封装等量产考验。主要是提供估值思路,请阅读者自行理解,看各自悟性,理性讨论。文章为笔者无私分享的个人投资笔记,不作任何投资建议。

「风险提示:本文企业投研结论系个人投资笔记,个人观点仅供参考,不构成投资建议。数据基于公开数据和行业研究报告。市场有风险,决策需谨慎。」

【正文】

一、CPO市场规模及增速

这点之前文章说过了,这里简单说。

1、《AI Supply Chain: Identifying the Key Beneficiaries of CPO》预测数据

大摩在其2025年发布上述报告中阐述,在AI算力需求驱动下,英伟达Rubin GPU服务器机架系统预计2026年量产,带动CPO架构在AI超算中的渗透率快速提升;同时叠加技术迭代加速,硅光引擎、3D封装等关键技术突破,推动CPO成本下降和良率提升。

2、基准情景预测出货量及产值

基于以上,基准情景(2030年93亿美元),乐观情景(2030年230亿美元)。这个市场规模是非常可观的。

以上基准情景下,应用CPO方案的英伟达Rubin GPU 2026-2027年出货量分别为20万/70万台。

以英伟达Quantum 3400 X800交换机为例,单机需36个光引擎,单价约3,600美元,仅英伟达一家需求即可拉动数十亿美元市场(这里的硅光引擎主要是小天供货)。

大摩预测全球数据中心流量2025-2030年CAGR达28%,CPO在高密度场景(如AI集群)渗透率将超50%。

<个人解读:个人是基本认可大摩的预测结果,之前有机构预测2030年CPO渗透率是30%,大摩预测AI集群是50%,个人认为30%是拦不住的,传统方案和CPO不能线性拍脑袋,AI通向AGI以及多模态的高要求,更高效率和更低能耗是必然要求,只要量产良率上来了,成本下去了,CPO势必大行其道。其与传统可插拔很难和谐共生,就是逐步蚕食替代。个人理解>

二、公司AB业务,CPO时代“两翼齐飞”

AB业务,即A为传统可插拔光模块的光引擎等配件供应商业务。B为CPO时代的硅光引擎+FAU业务。

之所以在25H2开始看多CPO,因为天孚从今年下半年开始,AB互补,两翼齐飞,传统光模块虽然被CPO逐步蚕食市场份额,但本质都是自己的业务,A业务受益于正常算力迭代增量(1.6T-3.2T),只是斜率放缓,26-27,传统光模块整体能给15-20PE.

B业务就不同了,25年下半年小部分量产+良率稳定的情况下,26-27是放量阶段,且28-30仍然维持中高速增长。所以B业务能给30-40PE。

所以此前说,易中天是混淆的,他们仨不能归于一类。23-25Q2属于易中,25H2后,CPO将一定程度压制易中估值,全年最多给20PE,未来增量逻辑只有1.6t的放量。

所以接下来,易中天要分家了,易中开始“左右互搏”,机构在算力-光模块总量增加VSCPO侵蚀市场份额中纠结估值。

天孚通信在传统光模块业务缓慢增长+CPO渗透率快速增长中给予高估值。

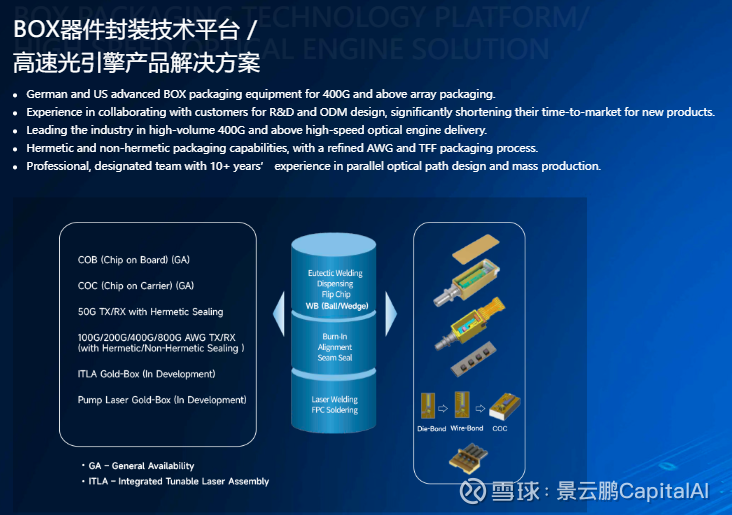

1、公司核心业务1——BOX 器件封装技术平台/高速光引擎产品解决方案

公司立足光通信领域,长期致力于各类中高速光器件产品的研发、生产、销售和服务,为下游客户提供垂直整合一站式解决方案。

核心业务包括高速光引擎产品解决方案(含传统光引擎、硅光引擎)、FAU 无源光器件产品解决方案等。

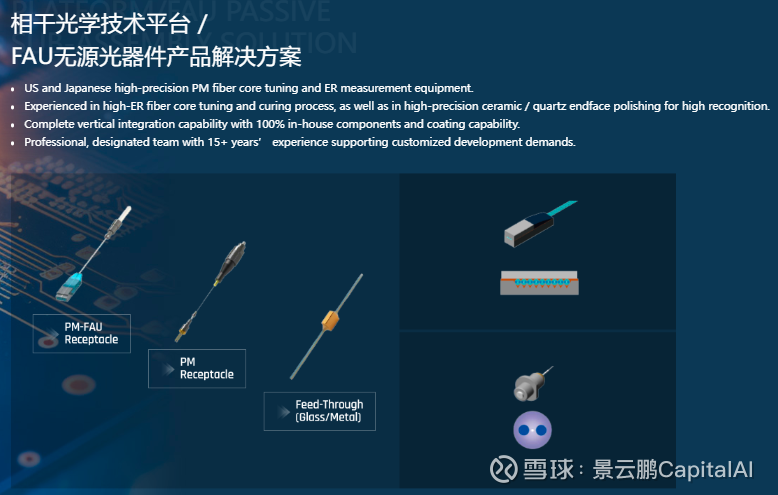

2、公司核心业务2——FAU 无源光器件产品解决方案

3、英伟达CPO不同产品系列中天孚的价值占比(预估)

Quantum 3400 X800(IB交换机)数据核验为例

1)光引擎成本计算

单机用量:36颗3.2T硅光引擎,单价约1,000美元,总价值量36,000美元。

整机总成本:61,800美元(含交换芯片12,000美元、FAU 3,600美元、MPO连接器7,200美元等)。

光引擎成本占比:36,000/61,800 ≈ 58.3%(符合大摩报告中光引擎占整机成本30%-50%的区间上限,因该机型为全CPO架构)。

2)天孚通信价值占比

技术分工:天孚供应硅光引擎中的FAU光纤阵列单元(36颗×100美元=3,600美元)和硅光引擎封装服务(占总成本的70%)。

细分占比:FAU占光引擎成本:3,600/36,000=10%;

硅光引擎封装(占剩余90%成本的70%):36,000×90%×70%=22,680美元;

天孚总价值量:3,600+22,680=26,280美元,占整机成本26,280/61,800≈42.5%。

这里延伸说明下,英伟达有两款CPO交换机,Spectrum交换机预计今年下半年率先量产。

1)Spectrum-X:标准化与成本优先

Spectrum-X采用可插拔光连接器(如日本Senko的MPO连接器)和台积电前端集成工艺(CoWoS 3D堆叠),其设计目标是通用数据中心的规模化部署。

2)Quantum-X:性能与集成度优先

Quantum-X依赖天孚通信的高精度耦合封装技术(如FAU光纤阵列和硅光引擎混合键合),定位超算/AI训练集群。

说明:图中价值量比例仅供参考,未来以实际量产后,产业实际调研数据为准。

未来趋势:随着规模提升,高精度耦合封装技术成本持续下降,以及对CPO交换机的极致性能要求提升,Quantum-X方案市场份额将提升。

上篇完、下篇评估财务基本面、业务成长性及估值探讨。

云鹏 25.5.20

【风险提示及合规声明】本文为个人投资笔记,数据源自公开信息及主观推测(不保证完整性),不构成任何投资建议。市场有风险,决策需自主。本人非持牌机构,不回应数据溯源、估值测算,对据此操作产生的损失不担责。