天孚通信:英伟达CPO产业链光封装领航者 | 下篇

【前言】

本文继续深研天孚通信,讨论下公司护城河、基本面及财务情况,并探讨企业估值。同时适当提示25H2公司短期业绩不及预期风险。

「风险提示:本文企业投研结论系个人投资笔记,个人观点仅供参考,不构成投资建议。数据基于公开数据和行业研究报告。市场有风险,决策需谨慎。」

三、天孚通信在英伟达CPO产业链地位

英伟达CPO供应链的核心环节(如芯片封装、光引擎、系统级封装)主要由台湾企业主导,这与光模块时代大陆厂商(如中际旭创、新易盛)主导全球市场的格局截然不同。

大陆地区企业中,天孚通信是唯一进入英伟达CPO核心供应链的厂商,承担“光封装”的垂直一体化集成业务,其在Quantum-X CPO交换机中价值占比预计40%左右。

其他可能参与的大陆地区企业(企业保密协议要求、目前无法证实),包括太辰光(MPO连接器)等,仅涉及边缘环节,且技术壁垒或市场份额较低。

四、公司护城河

公司护城河总结起来,就是公司年报“公司核心竞争力”中描述的,公司在光通信时代的“垂直整合一体化”能力,这套一体化能力非常重要,英伟达也正是看着天孚这点,将其定为CPO方案核心供应商之一。

下面是分解解释:

1、硅光子技术领先业界约2年

硅光技术领先同业2年(2024年量产1.6T),且CPO封装需FAU等高精度器件,短期难被替代。

2、良率行业领先水平(具体数值仅作参考、以量产后实际披露数据为准)

1)材料工艺:在精密陶瓷(氧化锆套管良率95%+)、光学玻璃等领域积累60余项核心工艺,成本较日企低40%。

2)光引擎技术:1.6T硅光引擎良率达90%(行业平均75%),独创“光引擎+FAU”耦合方案,解决CPO精密耦合难题,全球市占率30%。

3)专利储备:620项光通信专利(65%为发明专利)

3、垂直整合+成本控制能力

14大产品线覆盖无源/有源器件,从陶瓷套管到1.6T光引擎全自研,客户采购成本降低20%。

江西/泰国基地实现自动化生产(FAU单位成本下降15%),产能弹性支撑英伟达订单快速交付。

4、全球化布局

泰国基地(二期2025年投产)承接北美订单,海外营收占比提升至80%,关税影响极小(对美直接销售仅2%)。

5、风险因素(关注)

若台湾厂商联合(如台积电+日月光+FOCI)推进3D封装技术,可能绕过FAU模块,直接集成光功能到芯片,削弱天孚价值量。但目前技术路径仍依赖FAU,短期(2027年前)替代难度大。

五、公司基本面及财务状况评估

之所以简述,因为稳定出货北美AI产业链的公司,在订单确定的前提下,其实财务状况都比较良好,利润率整体较高。

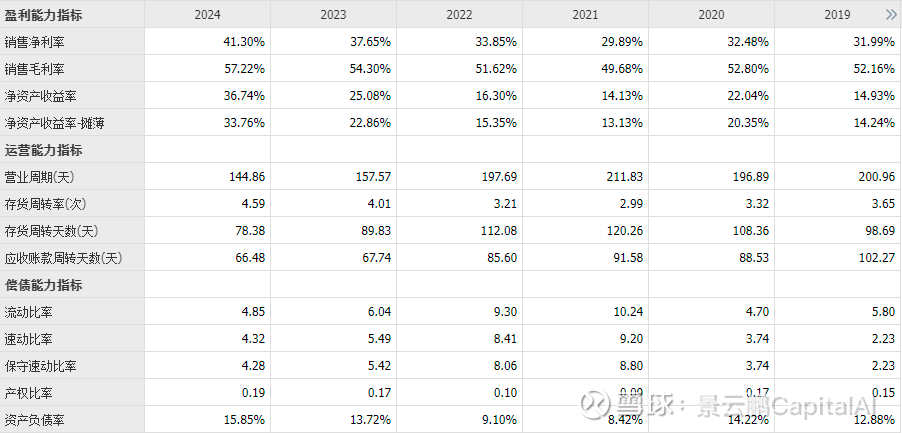

天孚的盈利能力是“易中天”中最强的,一直毛利率、净利率都是最高的。

在传统插拔光模块时代,天孚在产业链中价值量占地低(预估不足20%),远低于集成商新易盛、旭创等价值量占比(预估40-50%)。所以天孚24年业绩爆发性明显小于易中。

资产负债率也是易中天最低的。

小天这种典型的高端制造业代表“优等生”,财务指标是非常健康的,偿债能力、运营能力等都比较优秀,存货周转速度也是持续提升,彰显行业景气度。

未来随着CPO稳定量产出货,CPO的硅光引擎毛利率预估高达55%+,比传统光引擎47%高约8%。将进一步提升公司毛利率水平,公司基本面又将上一个台阶。

六、公司业务潜在爆发性及估值探讨

这里提醒,25年下半年,CPO对公司业绩贡献会很小,也要看产业进度,预计贡献净利润小于2亿元。

叠加机构调研泰国工厂产能不饱和,所以天风刚刚下调了公司25年净利润预测。

这里再次提醒风险,我们是研究26年及以后的CPO产业发展,以及公司可能的受益评估。不是短期退票炒作,再次郑重提醒。

以下估值基于保守假设(量子-X出货3000台)。未来估值方法很简单,第一步实现CPO交换机解决良率问题稳定量产;第二步官方渠道实际落实出货数量;第三步基于价值量占比范围+毛利率范围,很容易算出增量业绩。CPO部分给予30-40PE,传统插拔光模块给予15-20PE,二者合计估值即可。

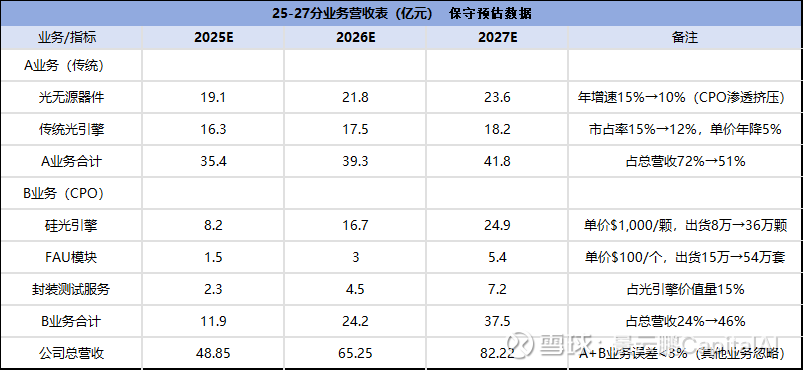

1、拆分AB业务盈利能力

1)传统光模块(A业务):光无源器件(毛利率68%)+传统光引擎(毛利率47%)

2)CPO(B业务):硅光引擎(毛利率55%)+FAU(毛利率60%)+封装服务(毛利率50%)

2、市场规模及渗透率假设

1)传统光模块:2025年全球市场规模113亿美元(LightCounting),CPO渗透率从2025年10%升至2027年30%。

2)CPO业务:2027年54亿美元市场规模,对应7万台交换机(单台光引擎+FAU价值量约7.6万美元)。

3)天孚市占率:传统光引擎全球15%→12%(份额受CPO挤压),CPO光引擎30%→50%(技术垄断)。

3、25-27年营收假设预估

预测数据采用相对保守靠谱的LightCounting的数据,同时考虑了A退B进的层面,结合上述的各业务线条的毛利率。

A退的表现为市占率下降,单价下降,营收占比下降。

B进表现为出货数量增加,包括硅光引擎及FAU模块。

公司24年营收32亿,按此保守测算,26年才营收翻倍,数据比较保守了。

个人认为实际情况大概率是,如果今年Q3,CPO量产的良率稳定,个人认为明后年放量速度和替代传统光模块速度会加快,因为AI产业发展需要。

预测净利润,25年A业务净利润约19亿元,B约为4.6亿元,归母净利润合计约20.65亿元(接近天风证券最新下调后的利润预测)。

26年预估A业务净利润约21.4亿元,B约为9.3亿元,归母合计28.07亿元。

也就是说,如果25年CPO量产顺利,26年CPO业务有机会估值至400亿市值,如果CPO超预期,那么CPO业务市值更高。

传统业务给20PE,也有400亿左右市值。

远期看,如果CPO技术路线没有重大变化,天孚的产业链地位没有重大意外,那么天孚有机会27年或之前,及CPO渗透率低于30%之前给予高PE,天孚市值可能有机会过千亿(估值见仁见智、仅供参考、不作推荐)。

对于2030年千亿规模的市场来讲,天孚作为核心企业,未来是可以期待的。

文中再次强调,以上讨论仅为个人投资笔记,数据全部基于行业、产业报告及各方调研的预估值,不保证准确性,请读者自行调研确认,笔者对数据及假设不承担责任。

云鹏 25.5.21

【风险提示及合规声明】本文为个人投资笔记,数据源自公开信息及主观推测(不保证完整性),不构成任何投资建议。市场有风险,决策需自主。本人非持牌机构,不回应数据溯源、估值测算,对据此操作产生的损失不担责。