NvGB300量产烽火起,增量全检阅,液冷骠骑先锋

【前言】

昨天鼎通表现不错,借着不错的心情,专门写一篇【听风】栏目的——GB300增量逻辑。

GB300是AI算力下阶段的风口的判断,在6月总结中,以及后续【听风】系列中多次明确。其中重点的增量是冷板式液冷产业链。

最近大约一周多,液冷明显开始走强,随着8、9月份GB300的陆续出货放量,相关产业链基本确定,就是下阶段先锋。

本文综合汇总下,GB300的最新进度,以及图文形式再阐述几个受益的细分,以及具体公司。

「风险提示:本文企业投研结论系个人投资笔记,个人观点仅供参考,不构成投资建议。数据基于公开数据和行业及券商研究报告。市场有风险,决策需谨慎」

【正文】

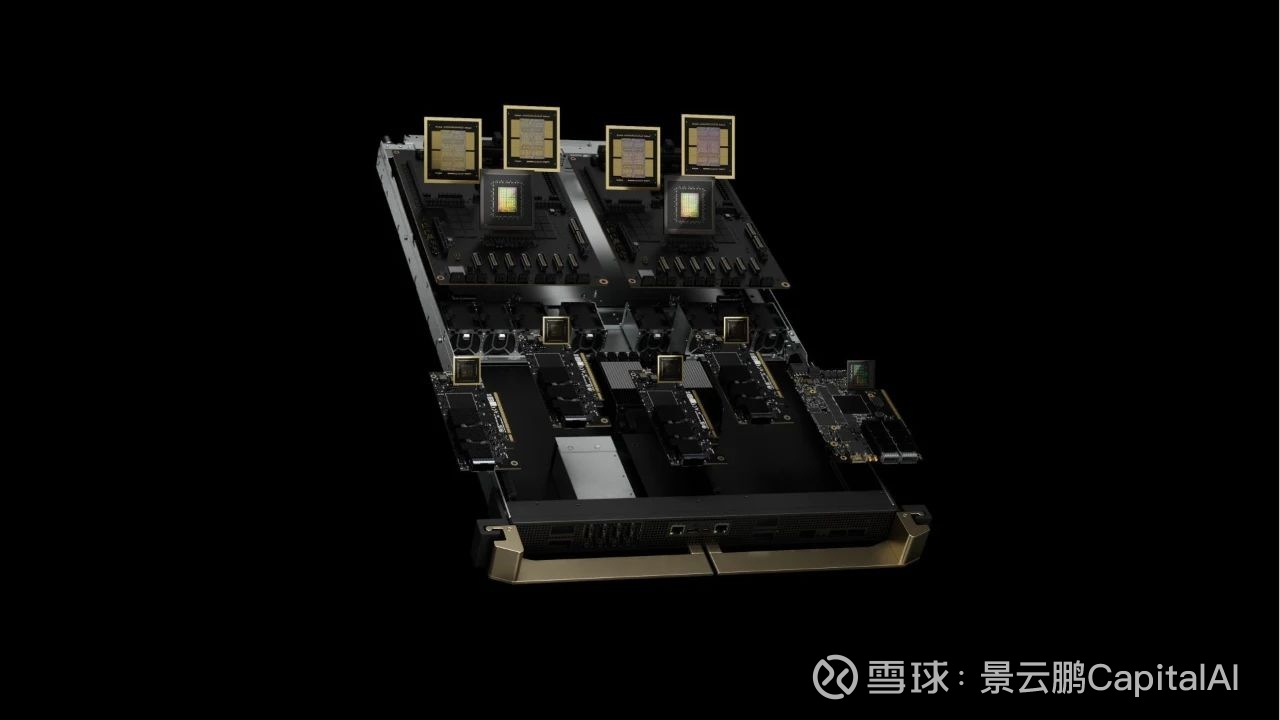

一、GB300 NVL72量产进度

1、GB300 首次亮相,预计Q4开始起量

7月3日,CoreWeave 公司在官网宣布,已收到市场上首个英伟达 GB300 NVL72。

该系统搭载Powerdge XE9712 服务器,配备72个Blackwell Ultra GPU 和36个基于Arm的Grace CPU,具有超过 exaflop(每秒百亿亿次浮点运算)的密集 AI 性能,每个机架高达 40TB 快速内存;

与上一代Hopper 架构相比,用户响应速度提升10倍,每瓦吞吐量提升至 5 倍;

该次设备服务器组装由戴尔提供,并补充还将获得液冷式机架可扩展系统。

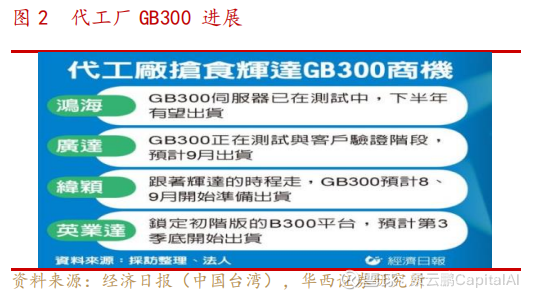

2、伴随GB200量产进入高峰之际,下世代GB300下半年开始出货。

根据集微网咨询,英伟达的Blackwell GB300 AI 服务器预计将于今年下半年开始出货。

据悉,富士康已成功斩获英伟达下一代GB300 AI 服务器的最大订单;

代工制造商广达、纬创资通、纬颖科技和英业达也已准备交付新款服务器,预计将于9月出货。

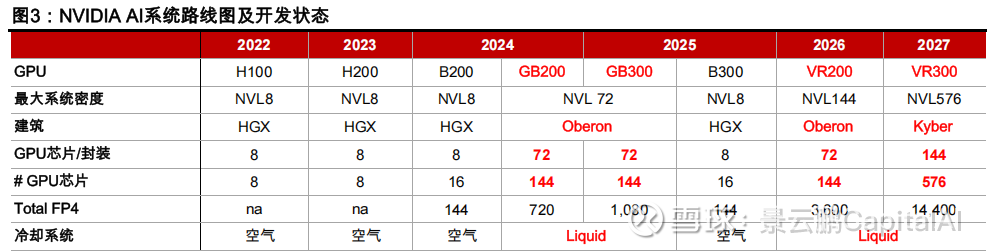

解读:GB200注定是相对“短命”的产品,因为良率问题解决拖延,两个季度即达产品生命周期高峰,25Q3即由GB300接力。

所以站在7月下旬节点,从PCB到液冷结构件,从铜互连到CPO交换机,投资均要向GB300看齐。

3、三大核心技术助力GB300nvl72实现突破

GB300 芯片/NVL72 系统/液冷技术三大核心技术助力服务器实现巨大突破。(注:三大核心技术,即新增技术,那么新增量就在其中)

PowerEdge XE9712 服务器核心技术包括:

1)GB300 芯片,其于 2025 年 3 月 GTC 大会发布,基于 Blackwell Ultra 架构,采用定制台积电 4NP 工艺,拥有 2080 亿晶体管,双倍光刻裸片通过 10TB/s 互联成统一GPU;

(此处受益核心台积电,与A股公司无关)

2)NVL72系统,包含72卡GPU实现130TB/s带宽,支持9倍于单个8卡系统的吞吐量,集成72个 Blackwell Ultra GPU 与36个Grace CPU,理论算力可达1万亿次浮点运算/秒;

与英伟达上一代Hopper 架构相比,GB300 NVL72 的用户响应速度提升 10 倍,每瓦吞吐量提高 5 倍,推理模型的推理输出增加 50倍。

(宽带、架构、GPU数量均大幅提升,对应铜互连需求、液冷连接器需求。具体分析见笔者文章《铜互连》)

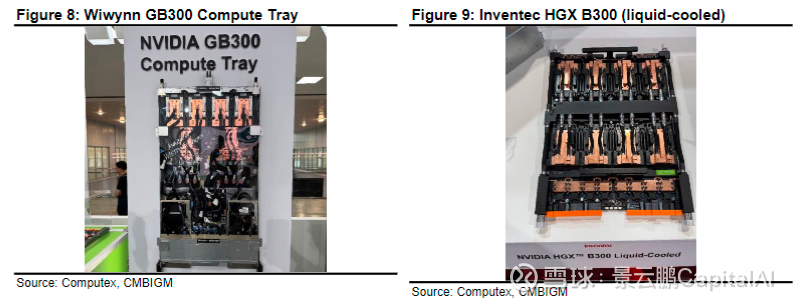

3)液冷技术,其液冷服务器采用创新的模块化冷板式冷却技术,最多可支持192个 Nvidia Blackwell Ultra GPU。

(此处对应冷板式液冷结构件需求)

二、具体受益高景气细分

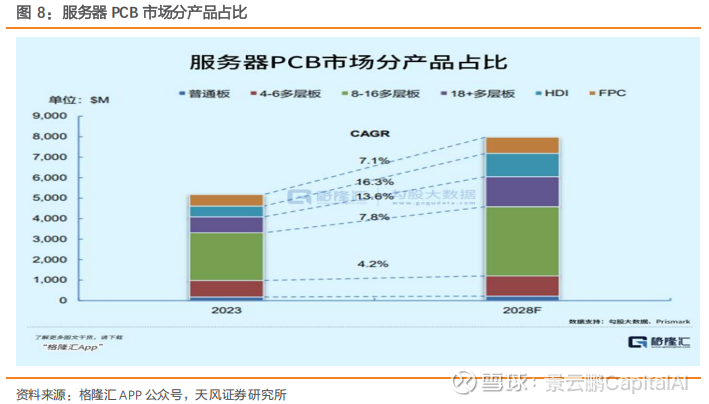

1、高多层PCB

因为高多层PCB逻辑,已在GB200放量逻辑中充分演绎,核心标的胜宏、沪电累积涨幅较多,估值不低。

GB300相对GB200的增量边际,没有特别大的改变和预期差。

不误导读者,不再过多阐述其逻辑。

简言之:

1)英伟达GB200 NVL72 架构对PCB提出高要求。层数从传统服务器的12-16层提升至24-40层,需满足高速信号传输及散热需求;其次材料升级,需采用高频高速材料(如PTFE 混压板)以降低信号损耗;

2)HDI 具有高密度化、精细导线化、微小孔径化等特性,适合用在小型AI加速器模组上;

3)随着AI服务器升级,GPU主板也将逐步升级为HDI,因此 HDI 将是未来5年增速最快的 PCB,根据 Prismark 预计,2023-2028年HDI的CAGR将达到16.3%;

4)下一代AI GPU GB300出现关键硬件规格变化:引入 GPU 插槽,插槽式对 PCB 的要求更高。同时,对 PCB 材料层数将进一步增大;

5)同时,推理需求带动ASIC需求,进而带动高端PCB需求激增。因为 AI ASIC 目前的设计仍然沿用的是以往高速通信的主流方案,即用 PCB 承载高速带宽,使得单芯 PCB 价值量更高。另外,国内高多

层+高阶HDI 成为主要增量。

综上,GB300的高多层PCB逻辑,是在GB200基础上的延展。不赘述。

2、1.6T光模块

光模块作为AI硬件侧最核心的受益环节之一,1.6T趋势确定性高。

机构预测,2026年英伟达对1.6T光模块需求至少 500 万只;

谷歌(150 万只)、Meta/AWS(各 80 万只)加入,整体保守估计860万只。

头部厂商产能规划预估(2026年)

• 中际旭创:产能1500万只,利用率80%,预计出货1200万只。(预计旭创26年1.6T光模块出货,公司内结构占比约30%)

• 新易盛:产能 800–900万只,利用率80%,出货约700万只。

• 菲尼萨(Finisar):扩产后产能 1000–1200 万只,与旭创接近。

3、CPO(Co-packaged optics)共封装技术

GB300机柜,搭配英伟达的量子-X交换机(CPO技术),CPO必然开始受益。

1)CPO(Co-packaged optics)共封装技术:

将光收发单元与ASIC芯片封装在一个封装体内,通过拉近交换机芯片和光引擎之间的距离;

实现低功耗、高带宽的信号传输,其优势包括高集成度、降本、降功耗、降损耗;

通过拉近交换机芯片和光引擎之间的距离,电连接距离变短,传输信号质量提升;

2)海外巨头对CPO技术路径保持高度重视

博通,Cisco、Intel、台积电等诸多海外巨头在CPO及相关领域均有不同程度的布局。

3)细分机会

CPO加速发展将给产业链上下游带来重要机遇;

包括光引擎、FAU光纤阵列、MPO连接器、光柔性板、外置CW光源、耦合封装等环节都有望迎来增量需求。

(关注笔者文章的铁粉儿,看到这,应该对上述对应的受益分支,以及对应的供应链公司,“如数家珍”,“信手拈来”,自己可以尝试对对号)

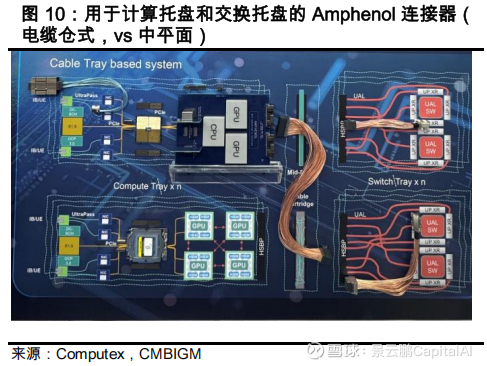

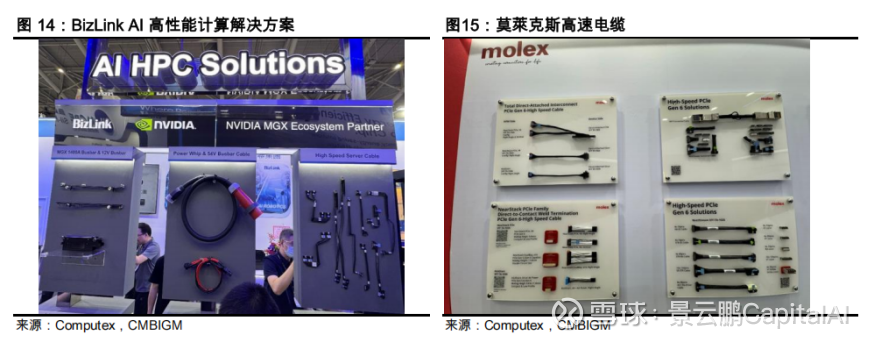

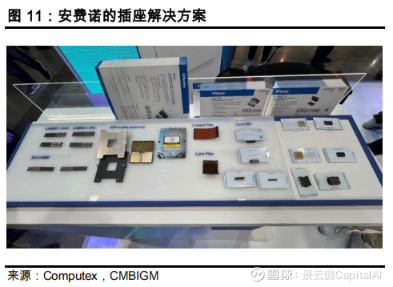

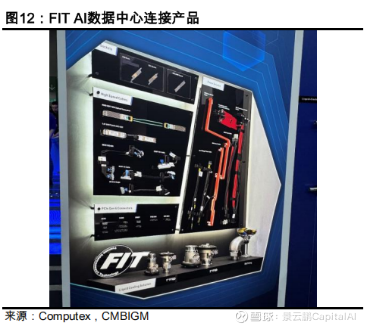

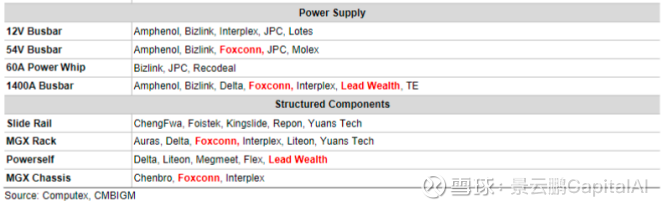

4、连接器/线缆(边际增量较大分支之一)

核心受益厂商,包括Amphenol安费诺、Molex莫仕、泰科电子等。

1)无源+有源铜缆

能看到受益是哪些?无源铜缆呗,还有呢?安费诺连接器,鼎通科技呗。

铜缆,短距离之王,实际感受下。

2)铜连接产品

GB300机柜中,铜互连受益不小,安费诺是重要受益公司。

一部分是当然是连接器、液冷连接器用量增加;

一部分是安费诺、FIT 鸿腾提供的GPU/SOCAMM 插槽,以及安费诺的中平面(替代部分线缆模块)也是核心增量之一;

同时,高速线缆需求增加,立讯精密、富士康等企业参与供应。

而通讯连接器、背板连接器、液冷板连接器结构件等,安费诺背后的核心供应商之一,就是鼎通科技。

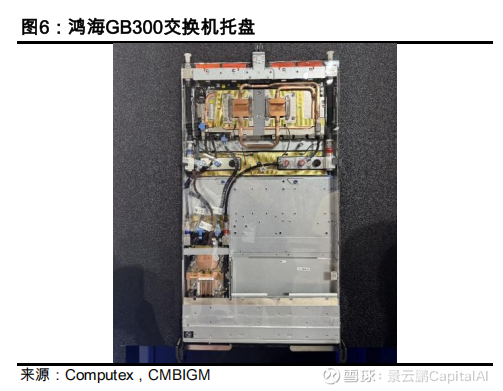

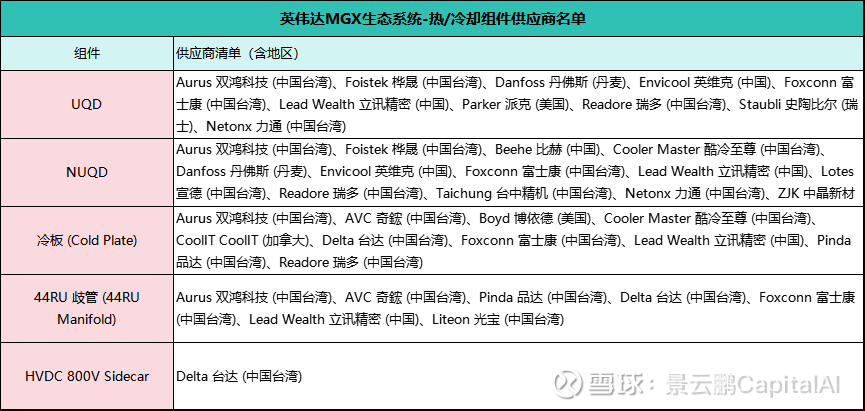

5、冷板式液冷结构件

与国内公司有关的,就是英维克的UQD,其次是鼎通的液冷cage,以及川环可能参与供应CoolerMaser、AVC的软管和快接头(待公司确认出货)。

此前此处整理不细致,现已作修改,补充英维克。

6、电源、机柜冷却系统

参与到GB300电源供应链的大陆上市公司包括工业富联(服务器核心代工厂)、瑞可达(60A电源线组件)、麦格米特(电源托盘)。

此前此处整理翻译不细致,补充瑞可达,麦格米特。具体产业链中价值量尚未定量分析,请读者自行研究。

【小结】

这样梳理一下,就应该很清晰了。

其中大部分受益的景气分支,笔者在【听风】栏目中都有阐述。

其中受益细分的全球龙头股公司,过去一段时间已有部分兑现,包括1.6T光模块龙头、高多层PCB龙头等。相关公司中际旭创、沪电股份、胜宏科技受益。

Alpha机会,在于部分GB300新增的细分内,边际增量大的细分。包括液冷模组结构件、液冷版224G连接器、以及可能出货的液冷UQD接头及软管。相关公司安费诺、鼎通科技、川环科技受益。

同时,CPO共封装也会随着量子X交换机的出货,25Q4开始贡献营收,相关公司如天孚通信、太辰光受益。

就聊这些,均衡配置高景气,等待秋收。

云鹏 25.7.22

「风险提示:本文企业投研结论系个人投资笔记,个人观点仅供参考,不构成投资建议。数据基于公开数据和行业及招银国际等券商研究报告。市场有风险,决策需谨慎」

「版权声明:原创内容未经许可禁止转载,侵权必究。如需使用,请联系作者获取许可,并注明来源」