「沪电股份」2026估值拆解:新产能+1.6TSwitches升级+ASIC浪潮 | 深度

【前言】

沪电股份,一直以来的PCB产业龙头公司,在上半年的AI浪潮中,对比年轻生力军胜宏,显得步伐偏慢。

但随着胜宏迈向的充分价值发现,以及50PE+的估值,沪电的“性价比”逐步凸显。

沪电原本就具备客户渠道优势,包括北美云厂;沪电一直具备行业顶尖的高多层PCB技术;在AI交换机高阶PCB的主要份额;

从25年半年报中能看到,公司的AI产品占比新高,毛利率继续提升,这意味着后续业绩弹性增大;

同时国内及泰国的高端PCB产能逐步“蓄势待发”。沪电的主升期大概率临近。

还有两点很有意思:

一是沪电的卖方深度研报,25年几乎没有,聚光灯都是年轻人胜宏的;

二是半年报显示,买方已悄悄大幅增仓,同时股东数大幅下降40%,投资者与买方互道珍重。

这种反差,也许预示着沪电的“预期差”。

一个真正全球高阶PCB龙头,AI交换机PCB份额第一的企业,推理侧服务器也将拿到不少大厂份额,这种企业,值得笔者深研。

「风险提示:本文企业投研结论系个人投资笔记,个人观点仅供参考,不构成投资建议。数据基于公开数据和行业及券商研究报告。市场有风险,决策需谨慎」

【正文】

一、定性篇:交换机PCB板+服务器高阶PCB开始放量

1、从行业指引看

AI 算力催生高阶 HDI 及高多层需求快速增长,行业供需紧张、具备优秀产品技术且产能加速扩张的厂商,持续收获行业红利。

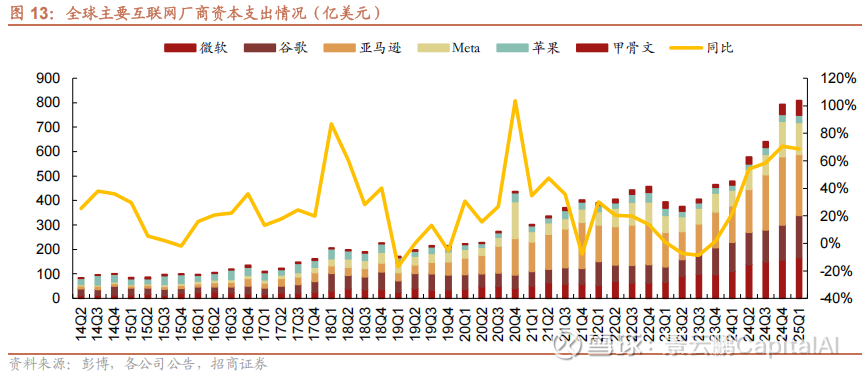

北美CSP财报整体表现以及对中长期 AI-Capex 指引优于市场预期,博通财报 ASIC 景气度指引超预期。

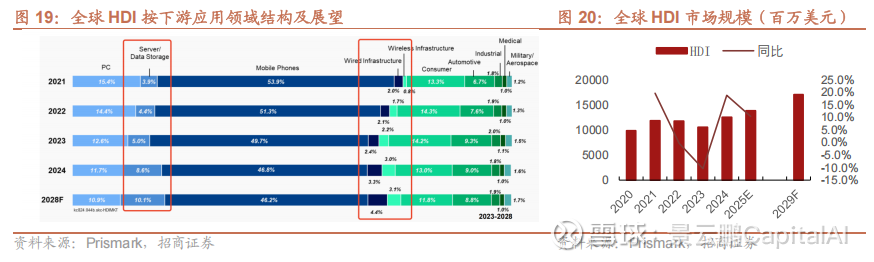

Prismark 预测服务器 PCB 市场规模 24-29 年 CAGR 11.6%;规模至189亿美元,将成为 PCB 第一大应用领域。

AI 服务器的持续迭代升级,对数据高速传输的性能要求,推动 PCB 朝着高阶HDI方向加速升级,而HDI阶数提升,加大对高阶产能的需求。

据Prismark 预计,AI/HPC 服务器PCB 市场规模 23-28 CAGR高达32.5%至32亿美元。

在全球算力需求保持旺盛的背景下,技术进步加速,高端PCB 产能的供给中长期将保持紧张态势。

2、从全球龙头企业看

全球头部交换机厂商Arista25Q2半年报,实现营收22.05亿美元,超一致预期约1亿美元,同比增长30.4%,环比增10%;

全年收入增速从此前17%上调至25%,显示交换机PCB的高景气度;

同时,Arista凭借其叶脊交换机和数据中心互联路由技术,契合了市场对高速、高效网络设备的需求,预计未来也是占据北美主要市场份额;

沪电作为其核心供应商,成长预期一致;

3、交换机PCB技术趋势

技术方向上,沪电已率先布局800G/1.6T交换机PCB,夺取PCB制造皇冠上的明珠;

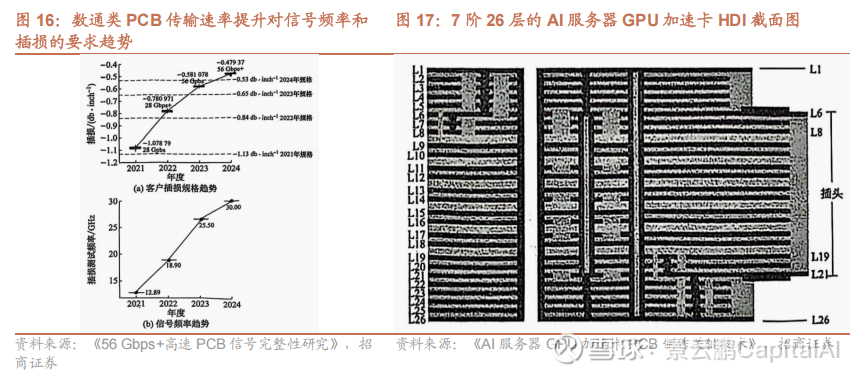

目前800G交换机PCB层数达32层,信号层需支持单通道112G的传输速率,1.6T层数将达到40层左右,单通道传输速率达224G;

博通800G交换芯片Tomahawk 5功耗达到500W,预计1.6T交换芯片Tomahawk6功耗将在 1000W 以上信号传输速率、芯片功耗对PCB提出了更高的要求;

沪电股份早在2023年已批量交付800G交换机PCB产品,1.6T交换机已进入客户打样及认证阶段,领先的产品布局体现出公司的雄厚的技术实力。

综上,交换机高阶PCB,沪电无疑是全球龙头,占据主要份额。随着未来硅光及CPO的发展,以及对交换机的要求,高景气度是确定无疑的。

二、PCB新增量逻辑

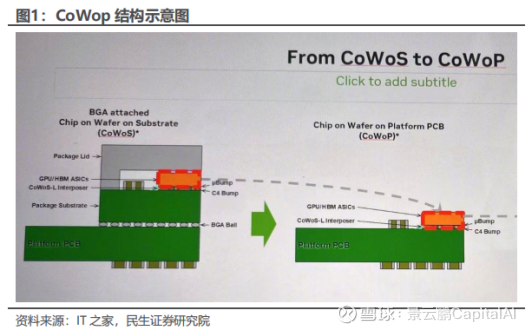

1、CoWoP,或带来PCB新增量

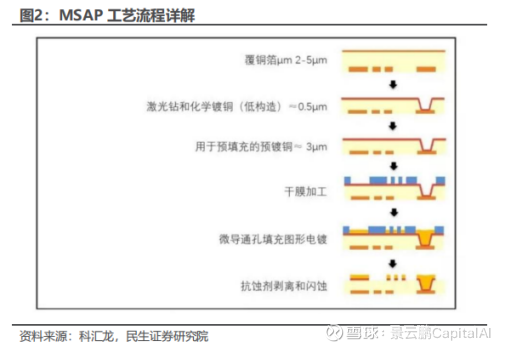

CoWoP 有可能成为未来封装路线,mSAP 成为核心工艺。

1)什么是CoWoP

CoWoP (Chip-on-Wafer-on-PCB)作为一种新一代先进封装技术,可视为 CoWoS 的进一步演进;

该封装方式最显著的变化就是取消载板(Substrate),interposer 直接搭载至 PCB 上。

凭借更大的封装尺寸与更高的互连密度,CoWoP能够满足高性能计算、人工智能加速器、数据中心等领域对于大带宽、低延迟的多芯片集成需求。

2)技术优势

相比当前封装技术,CoWoP 具备众多优势。

1)它消除了传统封装中成本高昂的封装基板(如 ABF substrate),可直接利用大尺寸 PCB 作为载体,从而显著降低材料与制造复杂度,同时简化封装流程并加快产品交付速度。

2)CoWoP 通过减少封装层级并采用多层 HDI 或 MSAP PCB,将再布线(RDL)直接集成于 PCB 中,带来更短的互连路径、更优越的信号完整性与更有效的功耗控制,适应未来 Chiplet 异构集成与高密带宽需求。

3)在消费电子、边缘 AI 加速器等中端应用场景中,也表现出明显优势,因其性能与成本比例优异,有望在未来商业化落地。

目前这一方向尚处早期阶段,该方案要求PCB实现10 µm的线宽/线距能力,这远高于当前 SLP 主板比较普遍的20–35 µm水平,预计只有沪电、胜宏等头部企业具备技术实力。

2、CSP推理侧 推升高阶PCB价值量

1)NV需求持续

GB200 近期量产交付顺利,出货量快速攀升,其采用的 Bianca 架构得到验证,产业链在高阶 HDI、后端组装等环节良率和效率持续提升;

计划于25H2 量产的 GB300 主板设计预计将沿用 Bianca 架构,高阶HDI价值量占比仍高;

2)CSP推理侧服务器需求增长

而Switch Tray 或将有 HDI 和多层板两种设计方案,预计后续高阶HDI在AI服务器的采用率将保持向上态势。

CSP厂商加大对自研ASIC服务器的投入,如 AWS、谷歌、Meta、阿里、字节等,ASIC 相关的板侧需求未来有望快速增长。

目前沪电、胜宏、生益等国内厂商正积极在国内外积极扩充匹配AI算力的高多层及HDI产能。

3)交换机升级

25Q2预计高阶交换机及 ASIC 等算力相关产品保持放量态势,驱动业务结构优化带动毛利率向上,国内外新增产能加速爬坡望打开业绩向上空间。

据机构对产业链的跟踪,国内外AI 算力需求目前保持强劲态势,结合国内外核心算力厂商的需求指引,头部 PCB 厂商均在加速国内以及海外匹配算力要求的高端产能的扩产。

目前沪电的800G 领域的订单处于快速放量阶段(Q2数据已验证)

AI 相关的订单能见度很长。且公司在北美 ASIC 领域有望取得重要大客户的突破,若进展顺利将为公司进一步打开业绩向上的天花板。(半年报已阐述该部分验证进度、2+4家)

为应对海外下游算力厂商的需求,公司近期积极采购上游高端产能所需的关键瓶颈制程设备,加速扩充国内产能,并推动海外产能的快速爬坡上量,25 年季度业绩有望呈现环增趋势。

展望中长期,公司卡位北美算力大客户,800G/1.6T 交换机、AI 服务器用高价值量的高多层板、高阶 HDI 业务规模持续扩大,公司业绩增长前景令人期待。

三、定量篇:营收结构中AI占比显著提高,积蓄业绩弹性

1、AI业务结构变化

1)2024年报数据

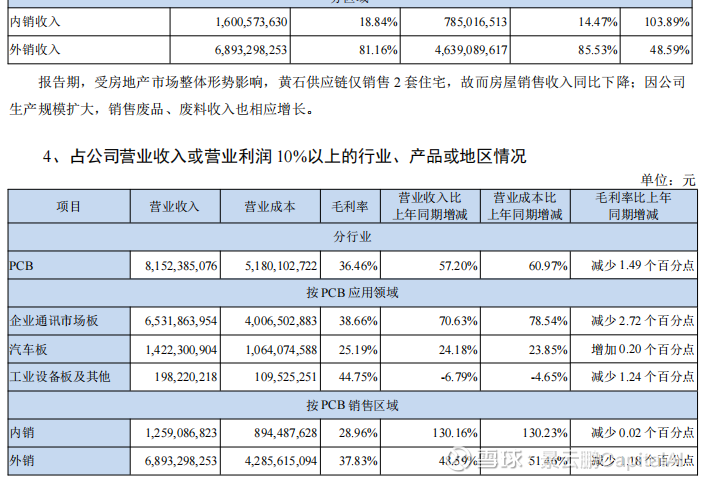

沪电24年营业收入133.42 亿元。其中,AI 服务器和 HPC 相关 PCB 产品收入约为 29.7 亿元,占总营收比重约 22.26%;

高速网络的交换机及其配套路由相关PCB产品收入约为 38.9 亿元,占总营收比重约 29.16%。

AI相关业务合计占比为 51.4%。

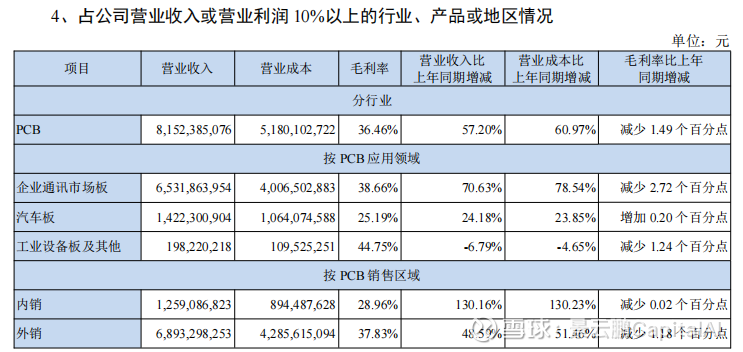

2)25H1半年报数据

企业通讯市场板总营收:65.32亿元

AI 服务器和 HPC 相关营收:占企业通讯板 23.13%,即 65.32 亿 × 23.13% ≈ 15.11亿元;

高速网络交换机及配套路由营收:占企业通讯板53.00%,即 65.32 亿 × 53.00% ≈ 34.62亿元;

因此,AI相关总营收 ≈ 15.11亿 + 34.62亿 = 49.73亿元

25H1总营收:84.94亿,AI营收占比 58.55%。

3)后续成长性

AI交换机用PCB上半年增长约161.46%,已经显示出超高成长性。沪电在北美云厂及全球主要交换机厂的PCB一供地位稳固,后续该业务会继续高增;

沪电此前关键成长性拖累:半年报中显示,AI服务器和HPC相关PCB产品营收仅15.11亿元,同比增长约25.34%,占公司企业通讯市场板营业收入的比重约23.13%;

这是市场对待二者估值的核心差异,胜宏在GB200和GB300服务器PCB中抢得主要份额,异军突起。

那么沪电在产品技术储备上,沪电作为行业龙头,始终具备高多层PCB产品实力,技术不是困难;

半年报显示:沪士泰国生产基地在AI服务器和交换机等应用领域,已取得2家客户的正式认可,另有4家客户的认证与产品导入工作也在持续推进,预计将于2025年下半年陆续取得正式认可。

这里就是沪电后续爆发的核心逻辑了,此前二级市场与产业端同步,胜宏先行拿到份额+资本扩张凶狠,市场先一步给予估值;

沪电交换机PCB虽然全球份额大,但总营收少,占比偏低。

下一步,沪电接近60%营收比重的AI会开始高增,AI占比未来必然继续提升。

其中40%比重的交换机PCB继续高增,约20%的AI服务器开始完整认证并出货,公司的后续增长来源于此。

2、外销比例高、传统拖后腿业务逐步式微

外销业务占比升至81%,进一步保障了业绩爆发确定性,必然受益于AI全球趋势,尤其北美的后续资本开支;

汽车板业务占比17.4%,仍能维持24%增长,不至于拖后腿。

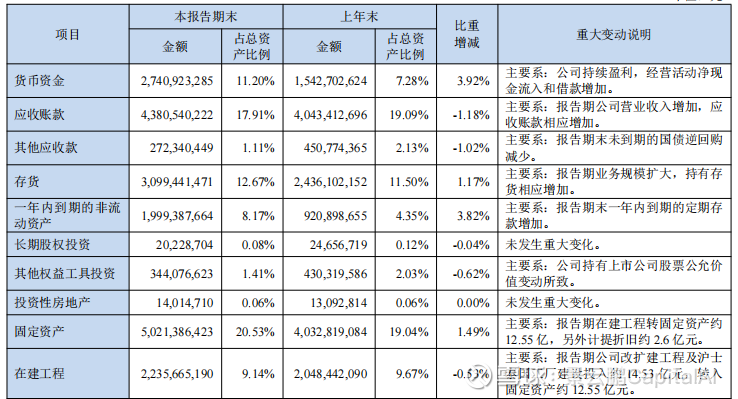

3、资本开支猛增,应收+存货预示高增

沪电半年报中,应收账款43.81亿,环比增8.34%,同比大增67%;

存货30.99亿,环比增27.23%;

在建工程本期22.36亿,环比9.14%,同比大增161.8%;

资本开支的显著增长,主要源于改扩建工程及沪士泰国工厂建设投入,与公司实际中的沪士泰国生产基地于2025 年第二季度小规模量产、以及国内高端芯片PCB产能准备相呼应。

4、关键产品认证进度

1)AI服务器高阶PCB进度

AI服务器+交换机PCB。已取得2家客户的正式认可,另有4家客户的认证与产品导入,预计25H2陆续取得正式认可。

沪士泰国生产基地25Q2进入小规模量产,2025年上半年阶段性亏损约0.96亿元。

注:以上这种情况下,Q2毛利率都能提升至35.14%,可见未来潜力。

2)AI交换机PCB进展

在算力产品部分,目前已与国内外多家头部公司合作开发基于224Gbps速率平台产品;

原有份额稳固,在网络交换产品部分,1.6T交换机已进入客户打样及认证阶段。

5、产能进展情况

加速产能投放,逐渐突破瓶颈。

1)技改项目:

公司通过生产线技术改造,升级瓶颈及关键制程、靶向扩充产能,优化产线效率与灵活性,同步调整产品及产能结构以快速响应短期市场需求;

2)扩产项目:

总投资约43亿人民币的新建人工智能芯片配套高端印制电路板扩产项目,25年6月下旬开工建设,预期将在2026年下半年开始试产并逐步提升产能;

3)泰国工厂:

沪士泰国生产基地于25Q2小规模量产,有机构预测25年贡献营收或超15亿元,26年继续逐季起量。

AI服务器/交换机领域,已取得 2家客户的正式认可,另有4家客户的认证与产品导入在推进,预计下半年取得正式认可。

4)黄石基地产能

黄石基地的部分新增产能已经开始供货。

产品为沪士电子AI服务器线路板项目,于2024年12月建成投产,全面达产后,预计黄石基地新增240万平米高端产能。

据相关资料显示,黄石基地产能已扩展至每月45万平米,其中五阶 HDI 专线的产能占比达到 60%。

5)昆山新建基地

短期不指望贡献,中长期项目。预计26年下半年能初步贡献营收。

总投资43亿元的AI芯片配套高端PCB扩产项目已于2025年6月启动建设,预计2026年下半年投产。

四、2026估值预估探讨

沪电实际作为老牌PCB龙头,全球高阶PCB龙头公司,当然会大幅度受益于AI产业发展;

叠加流动性溢价及龙头溢价,大致的估值能拍出来;

但这里的估值探讨也并非无意义,采用分布式估值,拆解后大致能对明年的沪电,有个范围,做到“心中有数”;

1、汽车板估值

依旧保守估值。

2024年汽车板营收为 24.08 亿元,假设2025年增长 20%,预计2025年汽车板营收为28.9亿元。

结合产业情况,26继续增长20%+确定无忧,则2026年汽车板营收34.7亿元。

按10%净利率预估,给予25PE,估值约为3.4亿×25=85亿元。

2、工业设备板估值

当赠送,估值0.

3、企业通信板中非AI板

保守预估,2025年除AI的企业通讯板,营收预估为31.2亿元;

假设2026增长20%,该部分营收为:31.18×(1 + 20%) = 37.4亿元;

按净利率15%计算,业绩为5.55亿元;

给予25PE,估值为137.5亿元。

上述三项非AI业务,26年保守估值合计约220亿元。

4、AI类PCB板估值

25年半年报数据:

AI服务器和HPC相关 PCB 产品营收:65.32×23.13%≈15.11(亿元)。

高速网络的交换机及其配套路由相关PCB产品营收:65.32×53.00%≈34.62(亿元)。

2025年上半年 AI相关部分的总营收合计49.73(亿元)。

下半年随着泰国产能逐季释放,25年全年保守预估AI部分PCB营收110亿元;

实际净利率估计21-22%,按20%计算,25年AI类PCB业绩22亿元;

26年,随着泰国产能达产,800G交换机放量+1.6T开始放量+云厂商ASIC服务器PCB验证后出货放量;

同时,产能上叠加泰国+国内黄石基地的新增产能,保守预估,25年全年营收增长即接近60%,26年AI用PCB营收增长预计确定性增长达60-70%;

按增长60%预估,26年营收176亿元,20%净利率计算,AI类PCB业绩35.2亿元,基于行业高速成长期+行业高端PCB供需矛盾突出格局,给予35-40PE;

AI类PCB对应估值1232亿元-1408亿元;

5、综合估值

加上原有业务保守估值220亿元;

合计估值1452亿元-1628亿元;

6、总结综述

注意,上述产能计算中,沪电国内现有产能的腾挪,以及泰国产能情况、产品结构调整(高阶PCB在实际生产中优先)等管理因素未考虑在内;

沪电作为全球高阶PCB龙头企业,随着扩张比起胜宏慢了一拍,但管理能力应该在线,毛利率水平能看出;

上述业绩测算偏保守,按26年券商计算的平均数看,AI类PCB也少5亿元左右,即200亿估值。

随着产业景气度持续,随着泰国产能释放,以及云厂商AI服务器认证通过,预计25Q3即是沪电新一轮的上涨周期。

估值上,考虑到公司龙头地位,全球AI交换机PCB份额第一,加上推理需求的ASIC服务器上量,沪电26年估值在1600-1900亿元区间。

如果今年接下来开始看26年业绩,那么沪电预计向这个估值区间靠拢。

也许有投资者认为沪电弹性不够性感,但一定忽略了其高确定性。

这可是全球高阶PCB龙头企业,虽然扩张慢了半拍,但产品、技术、份额、客户都在,形成的护城河很宽。

一句话:爆改升级的AE86,一样过FC。

景云鹏 25.8.28

「风险提示:本文企业投研结论系个人投资笔记,个人观点仅供参考,不构成投资建议。数据基于公开数据和行业及券商研究报告。市场有风险,决策需谨慎」

「版权声明:原创内容未经许可禁止转载,侵权必究。如需使用,请联系作者获取许可,并注明来源」

$沪电股份(SZ002463)$ $胜宏科技(SZ300476)$ $生益电子(SH688183)$ #英伟达# #PCB# #AI算力#