「AI算力」会否重蹈光伏/逆变器的「产能过剩」覆辙?| 周期or成长思辨

【前言】

各位,周末愉快。

本文我们预防性、前瞻性讨论一个话题:AI算力会否产能过剩?何时过剩?

很多新投资者没有尝过“成长转周期”后的PE与EPS双杀的威力。同时,市场也鲜有人会告知投资者,何为成长、又何时转为了周期。

如无法分辨,便不明方向,既无法分享产业红利,又要承担双杀时的大幅亏损。

回顾2018-2024年的光伏新能源周期、储能周期的投资,稍微有经验的投资者会“善意告诫”投资者:算力高了,光模块高了,不要追。

笔者在撰写PCB行业公司投研时,也有相关顾虑,看着头部企业25年-26年的资本开支计划,以及部分企业的疯狂扩产,不免心生忧虑。

因为周期股及周期性行业,从双击到双杀,对投资者会产生非常严重的损失,所以我们尝试本文讨论清楚,AI算力到底是周期or成长?

如果是周期,从目前的披露数据看,北美四大CSP(微软、AWS、谷歌、Meta),2026年AI算力投入合计预计达2900-3400亿美元,占全球 AI CAPEX 的 55% 以上。同时,国内三大厂商(腾讯、字节、百度)2025 年AI算力投入合计预计达2526亿元,占全球AI CAPEX的18%。

难道这些巨头不担心算力过剩这种券商投顾都明白的“常识”?

还是资本市场这次的周期过剩担忧,本质只是一次没看清底层逻辑的“刻舟求剑式经验主义”?

本文用8000余字回顾下光伏、逆变器的产业周期变化与资本市场联动,并尝试探讨【AI算力】的“成长or周期”。

「风险提示:本文企业投研结论系个人投资笔记,个人观点仅供参考,不构成投资建议」

【正文】

一、光伏、动力电池、储能的产业与资本市场联动回顾

1、光伏与动力电池周期回顾

1)第一阶段:行业起步与政策驱动(2018-2020年)

A.产业端:

中国新能源汽车市场在政策扶持下快速发展。2018-2020年,国内新能源汽车销量从125.6万辆攀升至136.7万辆。动力电池需求随之起飞;

光伏“平价上网”临近。技术成本下降,行业脱离补贴依赖,全球装机需求持续增长;

宁德时代:2018年成功上市。凭借技术、成本和客户优势(宝马、宇通等),其动力电池装机量自2017年起连续四年全球第一,2020年国内市占率接近50%;

隆基绿能:凭借单晶硅技术路线的成功,成为全球硅片和组件双龙头。

B.资本市场与产业联动:

宁德时代:市值从2018年上市时的约786亿元,一路涨至2020年底的约8240亿元,3年涨幅9.3倍。

隆基绿能:股价从2018年9月的4.5元(前复权)/对应市值约110 亿元左右,涨至2020年底的约3600亿元市值(按股价推算),3年涨幅约32.7倍。

下面两张图(月K线)见识下“周期的威力”,周期性赛道和企业的“戴维斯双杀”,对投资者的杀伤力是多么大。所以分辨【周期or成长】、何时成长、何时转为周期,对投资者是多么重要。

2)第二阶段:资本狂热与极致扩张(2021年)

A.产业端:

需求大爆发:2021年中国新能源汽车销量达340万辆,同比增1.5倍。全球光伏新增装机也持续高增长;

宁德时代:2021年全球装机量市占率32%,稳居世界第一。被冠以“宁王”称号,创始人曾毓群一度成为香港首富。

隆基绿能:2021年股价高点时市值超5000亿元,被称为“光伏茅”。

疯狂扩产:头部电池厂宣布的未来5年规划产能就超过2TWh(2000GWh),是2021年全球动力电池装车量(296.8GWh)的6.7倍”。光伏硅片、组件环节同样大幅扩产。

B.资本市场表现:

2021年成为新能源板块的主升浪。

宁德时代:市值从2021年初的约8240亿元,最高涨至约1.5万亿元,全年市值上涨约 94%”;

隆基绿能:股价在2021年11月1日达到73.20元(前复权)的历史高点,市值超5000亿元;

整个产业链,从锂矿到材料,股价都迎来疯涨。

3)第三阶段:竞争加剧与风险累积(2022年)

A.产业端:

玩家涌入,竞争格局恶化:新能源赛道的高利润吸引了大量新玩家。通威股份等巨头切入组件环节,直接挑战隆基;二线电池厂奋力追赶宁德时代。

技术路线争议:比亚迪推出“刀片电池”,引发磷酸铁锂与三元锂的技术路线之争。行业“内卷”加剧。

成本压力显现:上游锂、硅料价格暴涨,侵蚀中下游利润。宁德时代毛利率出现连续下滑。

B.资本市场联动表现:

股价高位震荡、分化加剧。市场开始担忧产能过剩和盈利持续性。虽然全年市值绝对值仍高,但已从高点回落。

4)第四阶段:周期逆转与行业出清(2023年-2024年)

A.产业端:

产能过剩全面爆发:2023年全球动力电池规划产能超3TWh,但实际需求仅1.2TWh;光伏硅片产能利用率从2021年的90% 降至2023 年的 60% 以下规划产能陆续投产,但需求增速放缓,价格战开启。

产品价格雪崩:至2023年底,光伏硅料、硅片、电池、组件价格较年初暴跌45%-80%;动力电池电芯价格也大幅下滑。

企业业绩暴雷:隆基绿能2024年一季度净亏损23.5亿元,同比下滑164.61%。宁德时代虽然凭借龙头地位维持盈利,但增速放缓,利润率承压。

B.资本市场联动表现:

估值逻辑彻底改变:从“高成长”逻辑切换为“强周期”逻辑,估值体系崩塌(PE从几十倍降至十几倍甚至更低)。

股价暴跌:

隆基绿能:从2021年高点的73.20元,跌至 2024年底的15.71元(前复权),跌幅约78%。

宁德时代:市值从高点1.5万亿元与2024年低点(约4500亿元)相比,蒸发超1.05万亿元。

资本退潮:机构持仓比例从峰值大幅下降,散户成为“接盘侠”。

2、储能逆变器周期简要回顾

储能周期与上述周期类似,储能的需求侧增加了不少海外需求部分,尤其是欧美,但最终仍然难逃周期宿命。与上述光伏周期,时间部分重叠,底层逻辑相同。

1)第一阶段:风口起飞 (2020-2021年)

A.产业端驱动:

欧洲能源危机:2021 年起,欧洲天然气价格因供应紧张与地缘政治预期持续上涨,2022年俄乌冲突爆发后进一步飙升至345欧元/兆瓦时,居民用电成本激增。

政策补贴刺激:欧洲各国推出高额补贴(如德国户储补贴达2000欧元/千瓦时),储能系统回本周期缩短至3-5年,需求彻底释放。

产品高毛利:当时户储产品在欧洲的毛利率高达30%-40%,是不折不扣的“黄金赛道”。

B.资本市场表现(主升浪):

阳光电源:股价从2020年初的约10元(前复权),一路飙升至2021年7月约126元,涨幅超过12倍,市值最高达1835亿元,被称为“储能茅”。

锦浪科技:作为户用逆变器龙头,股价从2020年初的约20元,最高涨至2021年7月约232元,涨幅超11倍,市值最高约574亿元。

下两图为阳光、锦浪的月K线图:

2)第二阶段:烈火烹油与风险累积 (2022年)

A.产业端:

疯狂扩产与囤货:头部企业(如阳光电源、锦浪科技)加速扩产,家电企业(如美的)、光伏组件企业(如隆基绿能)跨界入局。下游经销商为应对供应链紧张,2022 年底欧洲户储库存达5.2GWh,相当于8个月的装机量。

政策加码与需求透支:欧洲户储补贴力度加大(如意大利补贴提升至 30%),但需求已提前透支。

B.资本市场表现:

股价在2022年高位震荡。虽然从最高点有所回落,但市值仍维持在高位(阳光电源在1500-1800亿,锦浪科技在500-600亿)。市场虽有担忧,但依然相信高景气度会持续。

3)第三阶段:泡沫破灭 (2023年)

A.产业端(核心转折点):

欧洲库存危机爆发:2023 年中,欧洲户储库存达6.3GWh,超过未来一年预期需求量,经销商被迫降价 30%-50% 清库存。

需求退潮与价格战:欧洲电价回落(德国电价从2022 年的 0.5 欧元 / 千瓦时降至 0.2 欧元 / 千瓦时),投资回报周期拉长至 7-10 年,终端需求骤降。

毛利率断崖式下滑:锦浪科技储能逆变器毛利率从2022 年的 40% 降至 2023 年的37.08%,阳光电源储能系统毛利率因规模效应维持在37.47%,但行业整体利润率承压。

“去库存”成为主旋律:行业从“生产什么都能卖出去”瞬间切换到“不惜一切代价清库存”,新订单急剧减少。

B.资本市场表现(戴维斯双杀):

业绩暴雷:两家公司的毛利率和净利润率大幅下滑。

股价崩盘:

阳光电源:股价从2022年高点回落,2023年最低跌至约52元,市值蒸发超过60%。

锦浪科技:股价下跌更为惨烈,从高点250元(前复权)跌至2023年底的约69.9元(前复权),市值跌幅超过80%,跌回了2020年中的水平。

4)第四阶段:周期底部与出清 (2024年)

A.产业端:

去库存进入尾声:2024 年欧洲户储库存降至4GWh(合理水平),但价格战仍在持续,逆变器单价从2022年的0.25元/ W 降至0.12 元/ W。

行业出清加速:中小企业退出,头部企业(如阳光电源、锦浪科技)通过技术迭代(如液冷储能系统)巩固市场份额。。

B.资本市场表现:

估值逻辑切换:PE 从50倍降至15倍以下,阳光电源、锦浪科技被从“成长股”重新定义为“周期股”。

复苏信号初现:2025 年欧洲户储需求预计增长20%,但行业难以重现2020-2021年的爆发式增长。

直至2025年,欧洲户储去库存至行业合理水平,存活下来的储能逆变器企业开始一个小周期的复苏。但注定无法重回当年辉煌,市场阶段不同,不会重现当年0-1的产业阶段。

3、上述周期总结与启示

不知道读者从A股上一轮牛市的当红炸子鸡成长赛道,最后沦为周期赛道的投资案例中,总结出了什么?

先自己想想什么赛道特点,决定了上述周期的必然?

这里尝试总结一下上述周期必然的底层逻辑。

1)周期与成长的分辨,核心在需求侧分辨

赛道的周期还是成长,分辨的底层逻辑在需求侧。

光伏、储能、电池片这些行业,其根本的“命门”就在于:它们面对的是一个有物理边界和刚性上限的需求端。

本质上,就是需求的蛋糕固定,光伏最差,客户以B端为主,国内为主;储能好于电池片,户储和逆变器有不少是C端,且是欧美高溢价的C端。

但是,上述几个赛道需求受制于宏观物理常量,注意是物理常量,即需求不会自我迭代,最多仅有小比例的如逆变器的设备更新需求,周期也太长,量太少。

以下列举的物理天花板,至今仍困扰光伏、储能、新能源汽车行业逻辑:

光伏:全球总发电量、可安装光伏的土地和屋顶面积、电网的消纳能力。

储能:电网的调频调峰需求总量、可再生能源的渗透率。

电动车/电池:全球汽车总销量(每年约9000万辆)、单车带电量。

以上需求是“项目制”和“替代性”的,即增长主要来自于“替代”传统化石能源发电和燃油车,以及满足全球能源消耗的“自然增量”,增长是线性、缓慢且可预测的。

注意,这种天花板就是赛道龙头企业的宿命,比如新能源汽车的国内现状,比如比亚迪的困境与被动削减产能的无奈,出海无法根本解决其天花板困境,投资角度看,更是再也无法给予高估值。

那么,AI算力需求侧的特点是怎样的?读者先思考,我们后文分析。

2)周期的宿命,离不开产能-供给侧的门槛分辨

扩张产能,是制造业的国人,刻在骨子里的基因。

那么,扩张门槛(技术门槛)、扩张壁垒(订单),就是关键。

尽管电池片有一定的技术差异,但隆基的组件与通威的组件,并没有核心区别;同理,阳光电源的逆变器,替换成锦浪的,一样好用;

且市场充分竞争,订单不具备壁垒;

可怕的是,产能扩张门槛低,国人的生意逻辑是:你别让我在某个细分突破你的产品壁垒,一旦突破,就产能扩张卷死所有同行;

这种模式在产业政策“扶持”下更是容易走样,那么不久就会陷入同质化竞争和价格战,资本市场“双杀”就是必然。

同时,在盈利驱动下,用行政手段限制企业扩张也无法调控,这里有产业政策因素、经济学市场化理论因素、人性疯狂因素等,共同在供给端逐步将自身推向悬崖。

那么思考:避免供给侧无序扩张的根本方法是什么?

答案只能是门槛,企业生产出来也拿不到订单,就不扩产了;或者企业压根没能力生产,如B200级别GPU,那么也无法扩张。

核心围绕需求侧、供给侧分析,就能找到答案。

二、AI算力的需求侧与供给侧思辨,能穿越周期?

前文几个前“明星赛道”底层逻辑说清楚了,那么AI算力赛道有何不同?就敢肯定以后不会重蹈覆辙“戴维斯双杀”?

先直接说几点结论:

1)AI算力需求侧特质:AI算力赛道整体属性为成长属性,且可以逃脱周期宿命。因其不受物理总量局限,其具有自身迭代属性,算力需求无物理天花板;

2)高技术门槛且具备赛道属性特质,会持续匹配第一点算力属性,持续成长,如光互联;

3)AI算力赛道细分要分层级和类型,低技术门槛、低扩产门槛细分,为周期属性,会重蹈光伏宿命,如低端光模块、低端铜连接器、算力租赁等(后文会详细分析);

4)部分细分属于半周期属性(这些细分未来也要警惕),具备部分订单门槛、技术门槛等特点,但扩张门槛偏低,所以是半周期属性,如PCB。

5)从过往历史案例看,鲜有卖方或机构会帮助投资者分辨周期与成长,因为大多数市场参与者,自己也无法分辨。

1、AI算力需求无天花板,是否“有违常识“?

算力分高低端,本文阐述的是“有效算力”,即高端训练算力及推理算力。

根据《智能世界2035》预测,突破冯 • 诺依曼架构,算力需求呈爆炸性增长,算力将成为社会运行的基础设施;

未来十年,随着 Pre-AGI 的到来,模型规模可能扩大到T级别,模型训练算力需求大幅增长。随着人类社会迈入智能体时代,智能体互联网带来巨大的算力需求,以及边缘计算和推理算力需求;

报告预测:2035 年全社会的算力需求将达到惊人的 1027FLOPS,跟2025 年相比,增长10万倍。(你没看错,是10万倍)

我们看看2035年,其他AI算力需求分支的增长预测:

以上只是部分,AI算力无理论需求天花板,逻辑是类型的非单一态,或者说自我迭代属性。

训练侧后,还有推理侧,还有具身智能,还有AI基因、人机协同、脑机接口等等,这种属性,根本上区别于光伏、储能赛道的单一物理替代属性。

产生上述区别的底层原因,源于AI与光伏等所处周期地位不同。

2、AI是一级周期,光伏储能是二级周期

笔者四月份阐述过本轮牛市、AI科技革命与资本市场之间的关系,并预判了本轮牛市的启动大致时间与周期。

我们这代人是幸运的,在全球无序、产能过剩、全球通缩与恶性通胀并存的局面下,诞生了AI。

AI本质是与蒸汽机、电气技术等身的,人类一级科技革命。笔者不同意AI是互联网技术革命的延伸的观点,互联网与AI能达到是作用和上限,存在根本区别。

同时,AI的诞生,处于第五次康波(1991-2025)中萧条期(2016-2025)的尾声、第六次康波回升期(2025-2035)的开启时点;

第五次康博萧条期尾声表现:经济低增长、传统产业产能过剩(如房地产)、导致全球集体向右、迷茫不知方向。这种背景下诞生的AI,当然是开启新纪元的科技革命。

光伏储能电池等,属于第四次康波及第四次数字科技革命“数字技术 + 能源革命”的融合产物(如智能电网、电动汽车),级别偏低,容量偏低,规模属性固化,叠加产能扩张门槛低,周期就是宿命。

一张表格直观阐述:

康波这里不展开了,有兴趣的朋友可至笔者【观涛】系列阅读相关文章。

3、AI算力的迭代浪潮与细分成长与周期的分辨

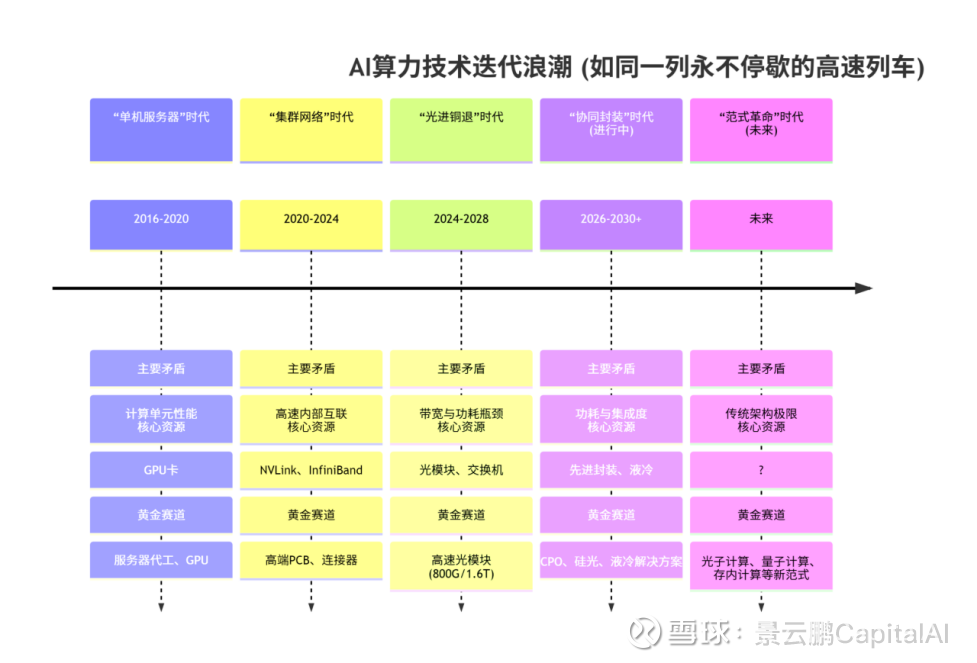

下图中直观看出,作为一级周期的AI科技革命,我们这代人是幸运的。基于AI天然属性和重塑多行业属性,图中的多时代跨越就是必然;

当下我们同时处于“集群网络”时代+“光铜时代”+“协同封装时代”(图片时间划定小有问题,看逻辑不必纠结具体时间),多技术方向、细分赛道协同嵌套,才能适应AI快速自我迭代的需求;

基于该属性,就理解了第一部分说的,各大CSP是数千亿投入且无惧A股券商投顾的“产能过剩警告”的底层逻辑;

一句话,现在的AI算力建设的长周期维度看,才是初期而已。

本文写到这里,应该都理解了AI算力不同于光伏储能的根本逻辑。

同时,细分上还是要划分AI算力中,成长与周期的不同,AI算力整体由多个小周期分支+成长分支组成。

1)周期细分赛道——小心产能过剩、存投资隐患

这里的周期属性,性质上可以类比光伏新能源,要小心未来的产能过剩,尤其对其中的公司的投资,就要谨慎。

这类公司通常是Tier2及以下的公司;

产品分析上,通常技术生命周期短暂、叠加同质化竞争严重、产品技术门槛不高、扩产容易;

那么上述属性就很类似光伏电池片、储能逆变器等;

举例比如算力租赁服务,其需求虽然随着AI应用推广而增长,但总体上受企业IT预算限制和投资回报率考核约束。当经济处于上行周期或AI投资热潮时,需求快速增长;但当经济下行或行业出现过度投资时,需求则迅速萎缩,呈现出明显的周期性波动。这种赛道的生意模式就很差,投资上就要慎重。

在AI算力行业中,属于典型周期属性的细分大致包括:

低速率光模块、普通PCB板、算力租赁、非巨头供应链的普通铜缆连接器、低端硬件制造等;

以上细分及公司,在AI整体上行期,还是可以部分受益的,如算力租赁,但碍于生意模式天然周期属性,未来难逃产能过剩的周期宿命。

2)典型的成长赛道——天花板高、长期给予成长估值

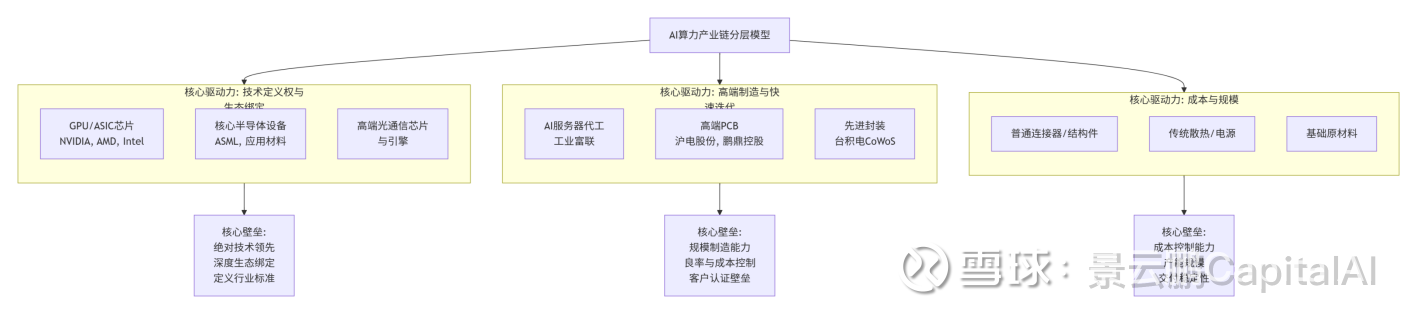

与周期属性赛道形成鲜明对比,成长属性赛道代表了AI算力行业中技术含量最高、增长潜力最大且壁垒最为坚固的领域。

这些赛道通常处于技术发展的最前沿,其成长动力直接来自于AI技术本身的发展和迭代,而非宏观经济或政策周期。

这类企业往往在供应链级别上,处于一级供应商地位;

在赛道属性上,非产品属性,而是【收费站】属性,如旭创占据的高端光模块,本质是占据光电转换+高速传输赛道,可以随着AI迭代不断进行内部产品适配,从分立式光模块——硅光——OCS等,都可以参与迭代;

【成长赛道的需求侧特征】

A.需求潜力巨大且难以简单估量:成长属性赛道的需求直接与AI技术发展深度绑定,如高端AI训练芯片,其需求不仅来自当前的大模型训练,更来自于未来AI向多模态、通用人工智能(AGI)方向演进带来的增量需求;

B.技术迭代驱动持续需求更新:在这些赛道中,技术进步不是威胁,而是创造新需求的源泉。例如,高端光模块技术从100G向400G、800G乃至1.6T的迭代,不是简单的替代关系,而是性能提升后打开了新的应用场景,创造了增量需求,进而维持高毛利和高增长;

C.需求多元+大客户强绑定:如高端AI训练芯片的需求,同时来自于云计算巨头、AI创业公司、科研机构、自动驾驶企业等多个领域。同时大客户及订单强绑定,独供、主供都是门槛;

【成长赛道的供给侧特征】

A.技术壁垒极高:通常具有极高的技术门槛,需要长期的技术积累和研发投入。竞争格局上全球仅有少数企业能够参与竞争,高壁垒限制了潜在进入者,保护了先发企业的优势和利润。如旭创的高端光模块、沪电的高阶PCB、源杰的有源光芯片、富联的

B.生态位优势明显:在这些赛道中,头部企业往往通过构建完整的生态系统来强化自身地位。例如,英伟达不仅提供GPU芯片,还通过CUDA平台构建软件生态,使客户产生强烈的依赖性和高转换成本。这种生态位优势一旦建立,就很难被颠覆。

C.客户深度绑定:成长赛道中的企业通常与下游头部客户建立紧密的合作关系,甚至参与客户的早期研发过程。例如,高端光模块厂商与云计算巨头共同开发下一代产品,如鼎通为安费诺及NV研发液冷模组。

D.产能扩张受限:即使需求旺盛,成长赛道的产能扩张也受到技术、人才、设备等多方面限制。

在AI算力行业中,属于典型成长属性的细分大致包括:

高端GPU、1.6T及以上的高速光模块、服务器液冷解决方案、1.6T光引擎、薄膜铌酸锂调制器、CW激光器芯片、AWG光芯片、CPO光器件、高阶PCB等;

以上细分及其头部企业,可预见的26-28年周期内,都比较难会类似出现光伏产能过剩的场景,因为核心玩家少、扩产门槛高、竞争格局类寡头等。

3)半周期半成长属性

前述两点兼而有之的赛道,即属于混合型,这类赛道在AI算力前期享受高估值,后期存在一定杀估值风险。

A.国产算力链中,容易出半周期半成长赛道的领域;

一方面,它受益于AI算力需求的整体增长和国产化替代的政策支持,具有明确的长期成长逻辑;

另一方面,它又受到技术迭代风险和政策变化的影响,表现出一定的周期性。如国产AI芯片、光模块、存储等,虽然技术指标与国际先进水平仍有差距,但凭借国产化替代的政策支持和本土化服务优势,获得了可观的市场空间;

然而,需求侧不够稳定、盈利能力不稳定、客户绑定不紧密、且通常国内厂商扩产积极,这些因素都增加了其周期性特征。

B.PCB领域

PCB领域中,除高阶PCB+大客户强绑定外,PCB基于扩产容易的特点,供给侧收不住且无制约,呈现周期性特征;

AI服务器用高阶PCB,由于只有少数大客户使用,订单强绑定+技术门槛较高,所以沪电、胜宏等少数厂商可以吃到红利。

三、总结综述

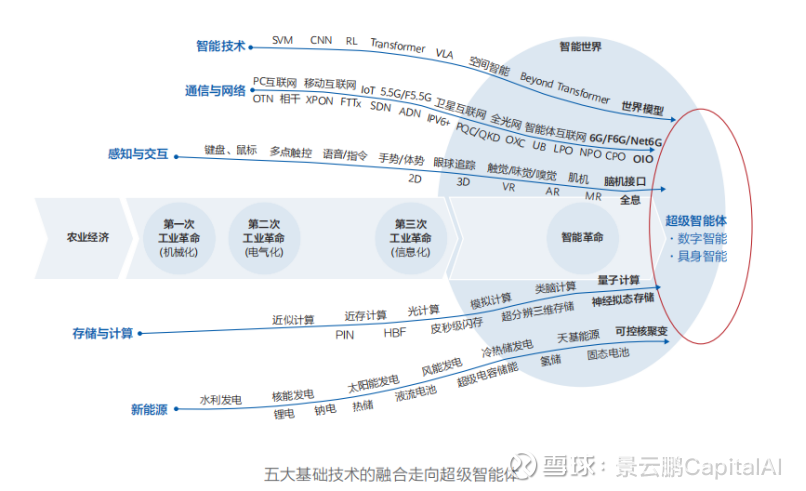

还是先看一张图吧,碳基生命站在第五次智能科技革命伊始,打开下格局。

小结:

1、AI算力行业要理解为一个成长宇宙,其适配AI科技革命的自我迭代属性,总量需求上限无物理天花板,AI是我们这代投资人的幸运;

2、占据全球AI算力产业链的成长赛道的核心公司,按成长属性估值,且26-27年也不会杀PE为周期属性,如硅光、光芯片等;

3、具体企业产品、技术、产能如果丢掉了全球AI产业链细分位置,那么当然淘汰,与赛道成长属性无关,如太辰光就是待观察的问题同学;

4、提防或者少去AI算力行业中的周期、半周期属性赛道及企业,如大概率扩产、同质化、价格战的产品,可能包括低端光模块、普通PCB、算力租赁、国产算力中的服务器代工等;

5、占据全球AI产业链中成长属性赛道的龙头公司、细分龙头公司,天花板上限会很高,因为AI算力需求规模的恐怖量级、成长期限都会超出大多数人的预期,因为当下市场主力的投资人,没有经历过康波回升期、繁荣期,过去几轮牛熊都在萧条期中徘徊;

6、一切投资落地,要回归到具体企业的基本面评估、产品、客户、竞争格局、EPS趋势及估值水平的评估,定性分辨周期与成长,多与成长同行,择优同行。

景云鹏 2025.9.20

「风险提示:本文企业投研结论系个人投资笔记,个人观点仅供参考,不构成投资建议。数据基于公开数据和行业及券商研究报告。市场有风险,决策需谨慎」

「版权声明:原创内容未经许可禁止转载,侵权必究。如需使用,请联系作者获取许可,并注明来源」