蓝天燃气(一)

投资的目的是搭上一辆正在前进的交通工具,让我们能吃上一些行业的红利。而企业,就是这辆交通工具。

选择企业主要看两点

客观方面: 市场现在是否仍有需求 公司能否满足需求

企业自身:财务数据是否健康 企业是否存在什么潜在的巨大风险

价格方面: 目前的估值是否便宜 风险和收益是否平衡

模糊的正确大于精确地错误,对于蓝天燃气这种吃红利的公司。我个人认为投资的关键在于3点:1行业的需求是否还存在。2公司能否满足这些需求 公司目前的财务数据是否健康 公司是否有护城河 3公司的安全价格是多少。

一 行业分析

我个人认为,对于一家公司来说,能不能持续的盈利主要考察两点:1社会对该公司是否有需求,时来天地皆同力,命去英雄不自由。一旦社会对于该行业的需求消失。生存的土壤没有了,企业自然也就只能走向衰落。2打铁还需自身硬,公司自己的竞争力怎么样

先看行业

1 天然气是优质高效的清洁能源,二氧化碳和氮氧化物的排放仅为煤炭的一半和1/5左右,二氧化硫的排放几乎为零。但是,2023年我国天然气消费占一次能源消费的比重仅为8.5%,不仅远低于美、欧等发达国家,而且远低于24%的国际平均水平。在十三五规划中,到 2030 年,我国天然气在一次能源中的消费占比力争提高到 15%左右。所以从行业的角度来说,我国天然气的开发和应用还有较大的发展空间。

2 从国家政策角度:我们要发展低碳经济,促进节能减排,就要加大对清洁能源的使用,目前使用最多的能源1石油31%2煤炭27%。党中央提出 ‘十四五’期间我们将进一步创新发展方式,加快清洁能源开发利用,推动非化石能源和天然气成为能源消费增量的主体,更大幅度提高清洁能源消费比重。

社会整体对于天然气的产供储销体系的建设和扩张是有极大需求的,从这一点来说,至少短期之内,社会对这个行业的需求不仅不会消失,反而还会逐步提高。广阔空间,大有可为

【随着全社会节能减排和环境保护意识的提高,清洁高热的天然气能源日益受到重视,我国天然气市场已进入快速发展阶段。

近年来河南省天然气应用进入快速发展期,省天然气消费量呈逐年上升的态势

】

我国幅员辽阔,天然气资源主要集中在中西部地区,需求市场则相对集中在东部和南部地区,产需分隔现象明显。国内的天然气输配基础设施短缺,阻碍了将天然气由供应源头输送至最终用户,输气管道的建设对天然气市场的发展起着巨大的推动作用。

我国迅速增长的天然气需求对供给产生巨大压力,天然气管道长度未来将快速增长。

近年来,在我国城市燃气行业取得较快发展的同时,天然气凭借其经济、方便、清洁、安全等诸多优良特性成为城市燃气行业重点发展的气源。目前我国城镇燃气已经从以人工煤气为主、天然气和液化石油气为辅转向了优先采用天然气的发展格局。

中国天然气管道输送行业呈现出三巨头(中石油、中石化、中海油)和若干省域天然气管输企业同时存在的竞争格局。

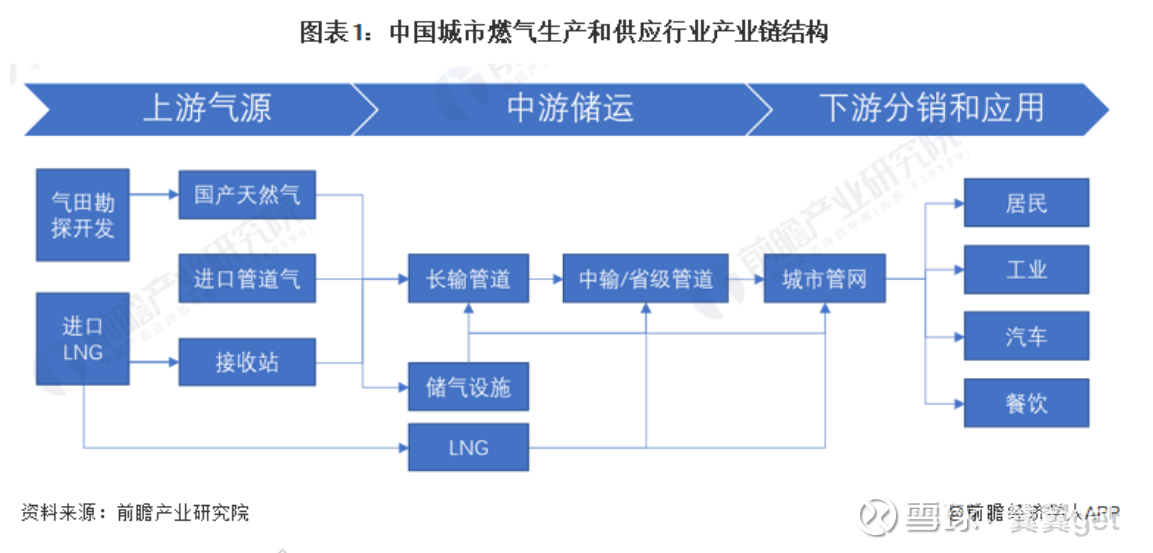

二,行业竞争格局及产业链

产业链:城市燃气生产和供应行业产业链主要是由上游气源的勘探开采、中游储存和输配送系统,以及下游分销系统组成。上游天然气气源主要是来自于气田,油气开采企业是城市燃气企业气源的主要供应商;中游的输配送系统可以分为长输管线或者液化天然气输配送系统;下游的城市分销系统就是城市燃气的核心运营模式。城市燃气运营商在通过市场竞争取得特许经营权之后,首先在城市中投资建设城市输配售系统,然后从长输或中输管道和门站取得天然气气源,再通过输配售系统将燃气输送至终端客户。

上游:中石油、中石化、中海油等国有大型石油企业+少数企业如申能股份依托自有天然气开采业务实现天然气勘探、开发

中游:储运输配环节,主营管道建设和燃气运输的企业主要有国家管网、百川能源、广汇能源等

下游:分销环节可根据企业业务经营范围和企业规模分为全国分销企业和地方分销企业。

值得一提的是,本文所讨论的公司主营业务包括中游存储以及下游分销两个方面都有涉及。从竞争格局上来看,目前正处于一个大乱斗的阶段。算是春秋战国时期吧。一堆大企业+本土企业一起占用这部分的市场份额。形成了了区域性长输管道由区域运营企业分割的市场格局

三公司的商业模式,优势及竞争劣势----备注:优势来源于内部也来源于外部,风险同样如此

本阶段讨论的主要是外部带来的优势与风险。内部具备的优势与风险会在财务数据分析阶段再进行分析

2023年,公司的主要收入来源于管道天然气销售46%、城市天然气销售38%及燃气安装工程12%收入构成。管道天然气销售和城市天然气销售是公司收入的大头。对应的毛利分别为12.27%,16.18%,64.62%。

管道天然气销售:公司从上游天然气开发商购入天然气,通过自建及经营的长输管道输送到沿线城市及大型直供用户,向相关城市燃气公司及直供用户销售天然气;或由下游客户直接从上游天然气开发商购入天然气,公司通过自建及经营的长输管道为其提供输气服务。

城市天然气销售:公司通过自建及经营的城市天然气管道,向城镇居民、工业及商业用户供气,同时向城镇居民、工业及商业用户提供燃气管道安装工程服务

蓝天燃气:

优势:

1 行业优势,天然气行业正处于发展的黄金时期,市场广大,政策支持。只要公司管理者水平不是太差,基本都能吃到一波属于自己的红利

2 区域先发优势:河南省内有已成型的长输管线。只要所达地区人民对于燃气的需求还存在。属于可以稳定收钱的资产。由于行业本身具有行业具有自然垄断特性,后续企业只能通过收购兼并等方式进入该行业,难以通过新建等方式参与该项业务的经营。

3 特许经营优势:拥有河南省内特定区域的燃气特许经营权,最快的截止日期也在2035年以后,基本上短期内这个优势可以保持住

4 生产装备+管理优势:企业整体毛利率净利率高于同行平均值,排名靠前。这个优势需要与后续财务数据的分析来互相印证一下

5 长输管道优势+多气源采购:确保能稳定提供天然气给客户 这个只能勉强算个优势,且不具备独特性

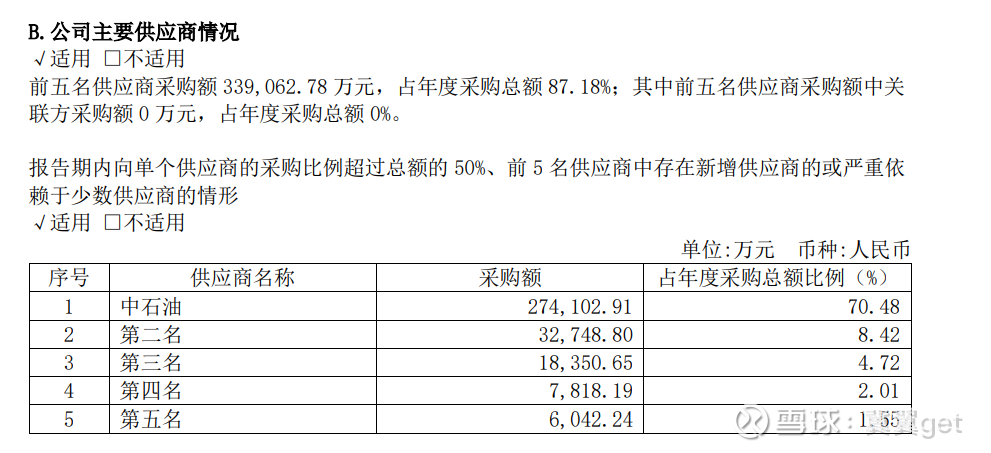

风险:1依赖重要供应商的风险。来源严重依靠油哥撑着。

2公司的基本盘都在河南境内,河南的经济政策的变化会对公司具有较大的影响

3天然气政府定价导致的风险:要倒霉大家一起倒霉,不敢因为公司在股东构成方面少点国资背景。emmm

4其他意外,比如管道爆炸,暴雨洪水地震。不过这种属于不可抗力,不会对公司的盈利能力造成根本打击。或者其他意外导致的安全风险

5其他清洁能源竞争风险

6特许经营权变动风险

7融不到钱的风险。天然气是资金密集型行业,建设初期等对资金的需求量大,融不到钱意味着无法开展新的项目,发展速度放慢甚至停滞 公司大幅质押股票我个人猜测有一部分这个因素在内,目前在通过可转债调整融资结构,至于结果如何,得观望观望。这是一个风险点。

8实际控制人不靠谱的风险:优势也是劣势。目前大股东缺钱。相对风险更大一些

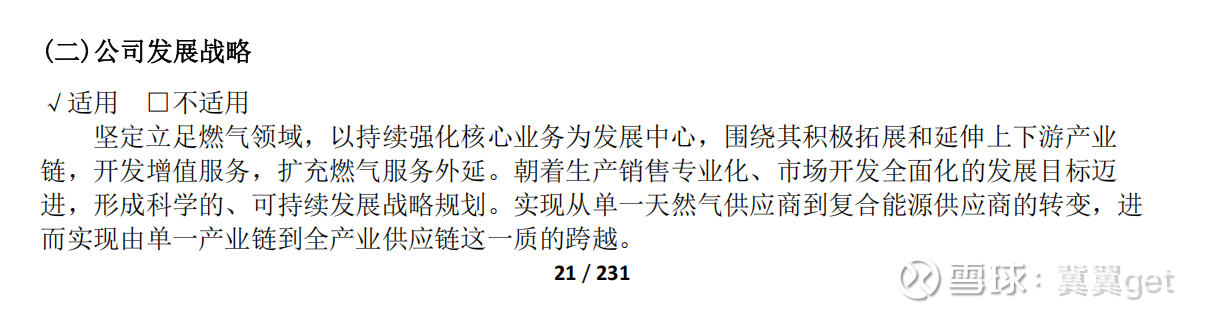

公司未来发展规划:

坚定立足燃气领域,以持续强化核心业务为发展中心,围绕其积极拓展和延伸上下游产业链,开发增值服务,扩充燃气服务外延。朝着生产销售专业化、市场开发全面化的发展目标迈进,形成科学的、可持续发展战略规划。实现从单一天然气供应商到复合能源供应商的转变,进而实现由单一产业链到全产业供应链这一质的跨越。

相较于之前的战略目标,1 积极协调争取多方气源,满足公司持续发展需求

2加大市场开发力度,拓展公司经营区域

3坚持转变经营思路,提高公司经济效益

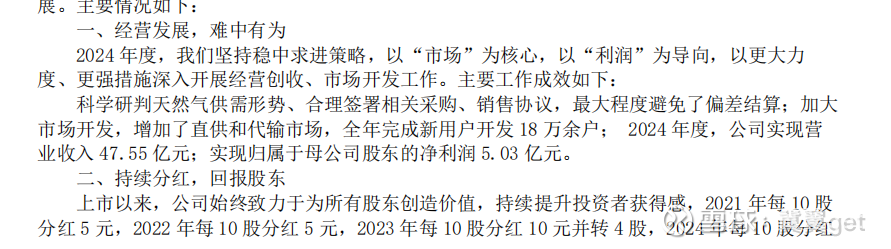

这三个21 22年的战略目标没有被明显提及,从公司将气源稳定作为战略优势来看,公司的第一个问题已经初步解决。公司毛利率逐渐增加且高于同行,第三个目标也取得了初步成效。相比于21年,增加了开封,长葛两个市部分区域的特许经营权。可以看出3个目标都有达成且取得了一定的效果,说明公司还是在干活的,且优化产业链和开发其他清洁能源,从方向上来看我个人认为是没什么问题的,至于具体做的怎么样,就得看24年的财务报告怎么说了。

24年在加大市场开发方面一直有所前进。至于其他的,暂时在财务报表上没看出来有什么明显的变化。

发展战略基本与之前保持一致,至少没有东一榔头西一棒子,至于做的怎么样,只能等25年的报表出来看看了

因为行业整体处于上升期,所以只要做的不差都能吃到一定的红利,对优势的标准稍微放宽了些许,这个属于时代的红利,后续如果行业进入成熟期或者红海市场,优势和风险需要重新分析。比如优势不如对手其实也是一种风险。目前看来,蓝天燃气属于中等生,不算好学生,但也不是差生。

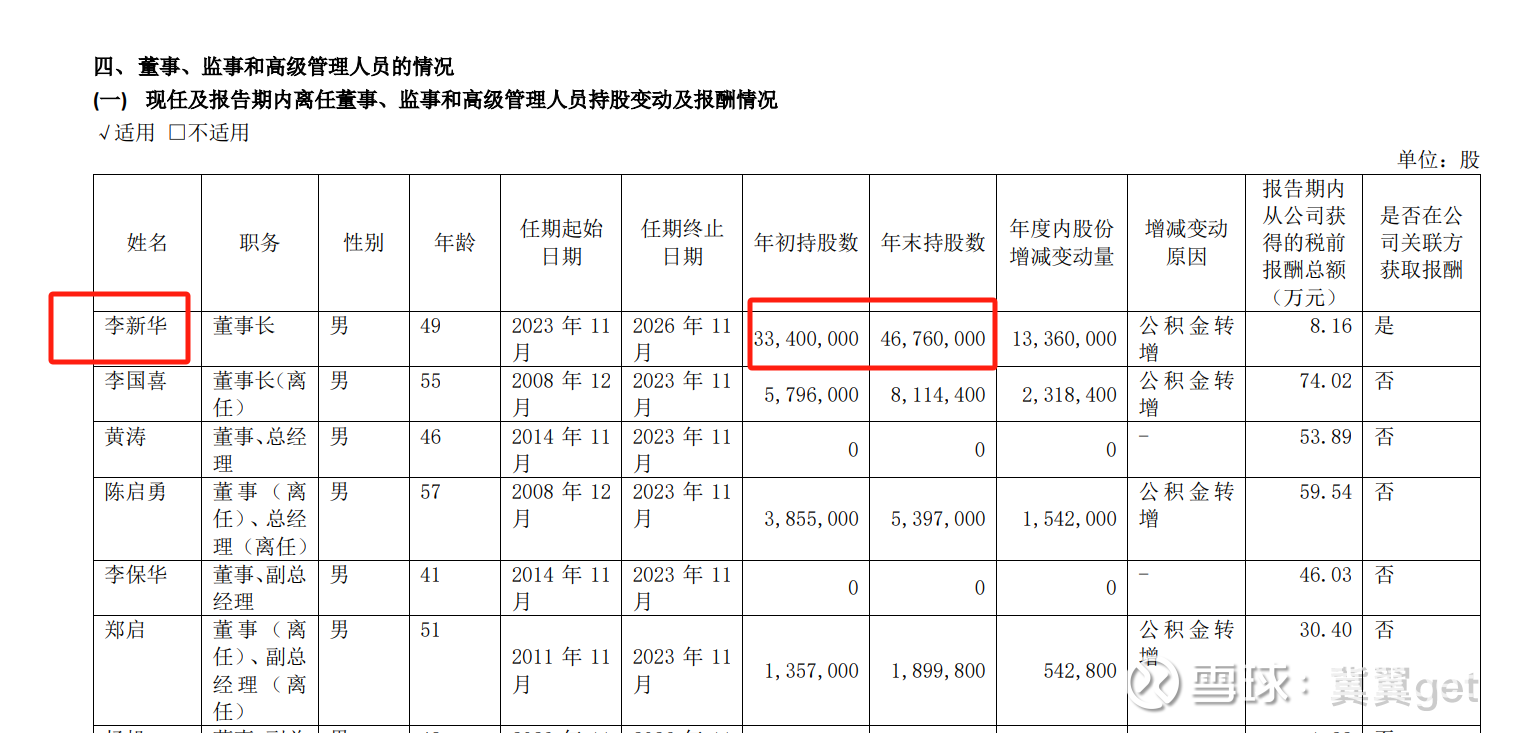

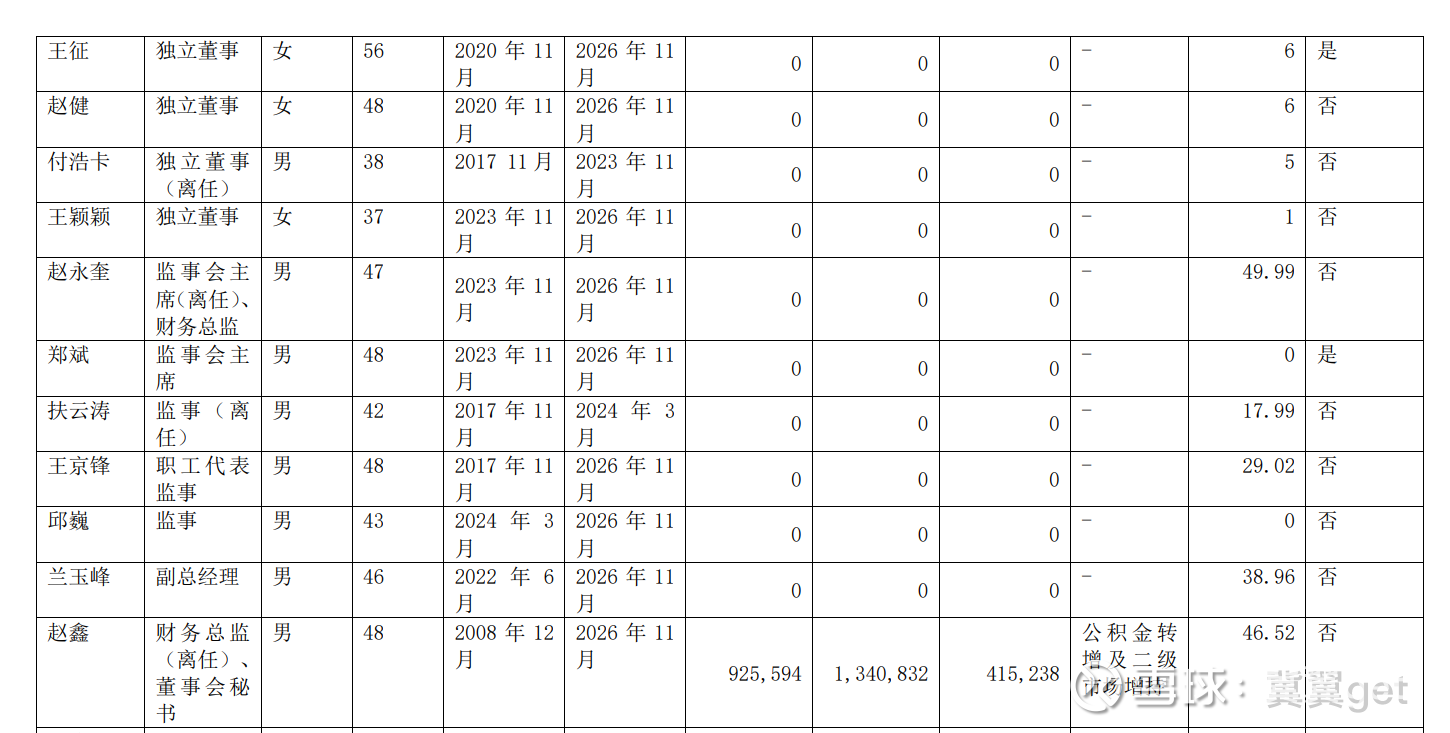

四 公司高管

数据来源23年年报

7.03%+46.06%×87.625%×67%=34% 毛估估,李新华应该是决策者里面最关键的一位了,她本人又拥有绝对的话语权,其次应该是很难升天然气管网了。也算是补充了公司没有zf背景的短板了,能源是涉及民生的重要领域。是基本盘。是不能乱的。这种领域有zf背景会是一个显著的优势。

用ai搜索了一下,华子哥感觉在战略和行动力方面还是不错的。

从蓝天燃气的分红来看,人也比较厚道。从以往年报提出的目标来看,战略都有执行。也没有说一套做一套。至少我没有发现。

当然,在这个过程中也有一些负面的消息,我就不放上来了,大家感兴趣可以自己搜索。

目前查到的数据,非离任的董事们,黄和陈是薪资最高的,从给出的资料来看,黄是从企业底层上来的,陈当了十多年董事长,至少文化价值观和业务方面还是有一定保障的。【备注,这部分数据是24年搜索的,如果后续有更新,以新数据为准】