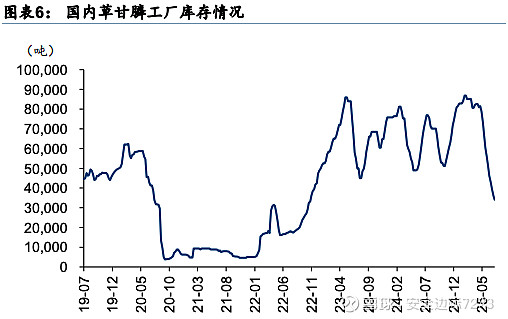

$广信股份(SH603599)$ 草甘膦最近价格有点动静啊,7 月 16 号到了 25901 元一吨,比上个月涨了 9%。现在南美那边正是用草甘膦的旺季,订单不少,有些企业单子都排满了。而且刚好有部分企业在停产检修,库存又低,加上企业差不多在盈亏线上了,都想把价格稳住,所以涨价也正常。

从供需来看,两边情况都在往好的方向变。供给这边,国内草甘膦产能挺集中的,2024 年产能 81 万吨,产量 61 万吨,开工率一直不低。兴发、福华这些头部企业加起来,CR5 能到 74%,说话分量够重。国外那边,拜耳因为草甘膦致癌的官司,赔了不少钱,累计超 100 亿美元了,5 月份还说要和解密苏里州的大诉讼,万一和解不成,孟山都可能破产,到时候供给说不定会少一块。国内这边,环保安全抓得越来越严,还有 “反内卷” 政策,一些小厂子可能扛不住,产能会更集中,供给也会更稳。

需求就更不用愁了,国内草甘膦 80% 都用来出口,主要卖到南美、北美。2024 年出口了 60 万吨,2025 年前五个月也有 27 万吨,同比都在涨。南北半球种庄稼的时间不一样,下半年是南美的旺季,现在正是订单多的时候。长期看,全球种粮食的面积一直在慢慢增加,2024 年都到 15.1 亿公顷了,国内也有 1.6 亿公顷,同比涨了 2%。加上百草枯那些慢慢不用了,草甘膦的需求肯定会多起来。

现在企业库存很低,价格又在盈亏线附近,谁也不想再降价了,挺价的意愿很强。中期来看,需求在涨,供给可能还会少,价格往上走的可能性挺大,说不定真能底部反转。兴发、广信这些头部企业能受益是高确定性事情。

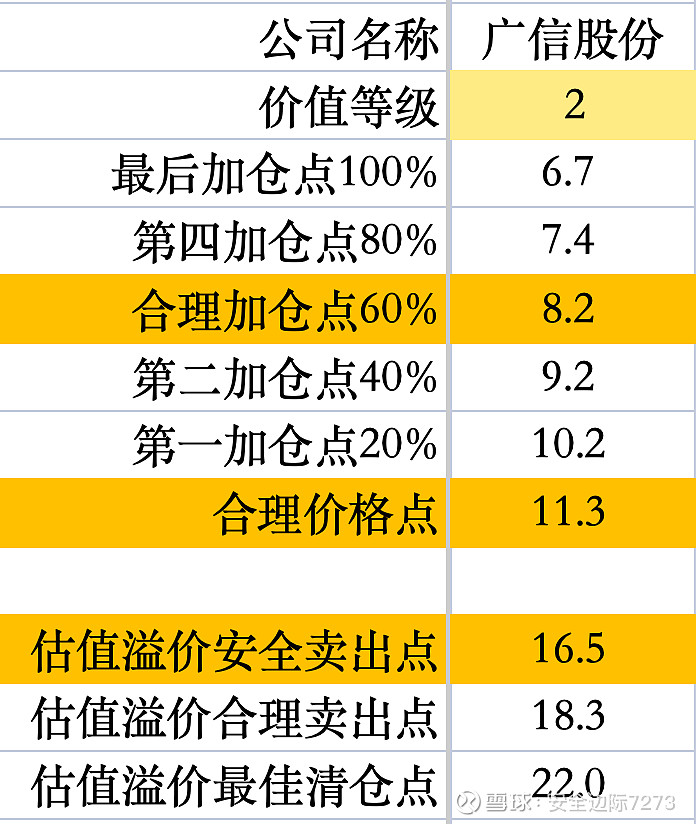

5 月份的时候覆盖了广信股份,当时给予的合理价格是 9.7。过去两个月,由于核心变量之一的草甘膦价格涨幅好于个人预期,因此适当的提高公司的合理价格至 11.3。虽修改后的合理价格仅高于 7 月 17 日收盘价 4%,考虑到后续行业毛利润修复预期延续,个人认为市场愿意给予估值溢价的确定性较高(这里没有覆盖其余头部的原因是估值水平相对较高)。耐心等待,长期跟踪。![]()

![]() (估值各有不同,不提供投资建议)

(估值各有不同,不提供投资建议)