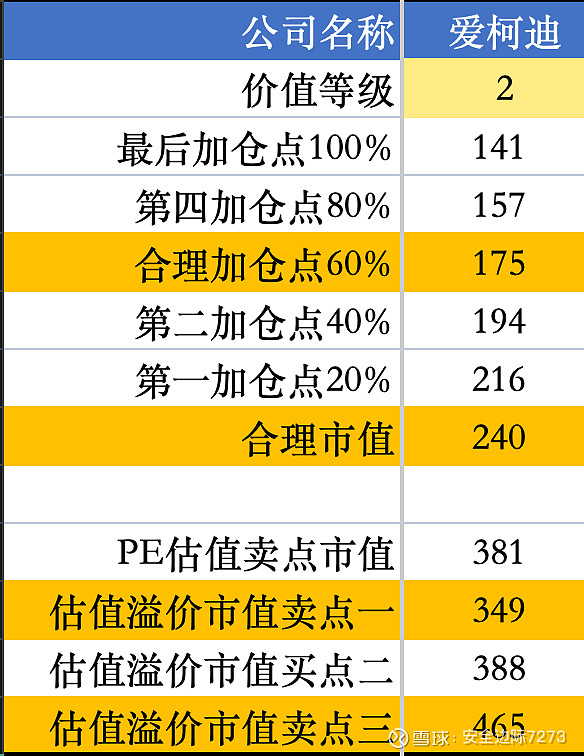

$爱柯迪(SH600933)$ 先说结论,经过模型计算后得出爱柯迪的估值溢价市值卖点在 350 亿元到 380 亿元,较当前 223 亿元的市值还有 55% 到 70% 到上涨空间。若是后续市值回落到第一加仓点 216 亿市值或第二加仓点 194 亿市值附近,公司价值性价比将会进一步提高。(估值各有不同,不提供投资建议)

先看业绩表现,爱柯迪 Q3 的单季度业绩表现不错,营收 18.60 亿,同比涨 7.86%,环比也有 4.28% 的增长;归母净利 3.22 亿,同比增 10.36%,扣非后 2.97 亿,同比增速更高到 12.8%,前三季度累计下来,营收 53.10 亿同比 + 6.75%,归母净利 8.95 亿同比 + 20.7%,扣非 8.49 亿同比 + 24.74%,利润增速明显比营收快,核心原因就是 Q3 毛利率环比跳涨了 2.85 个百分点,到 32.59%,同比也升了 2.84 个百分点。个人认为这毛利率提升不是偶然,一方面可能是高毛利的小件产品卖得更多了,占比上去了,另一方面公司内部成本管控应该也出效果了,不然很难有这么大的环比改善。不过四费率环比升了 4.42 个百分点到 12.10%,主要是财务费用率涨了 5.27 个百分点,查了下是因为 Q2 有不少汇兑收益,Q3 没那么多了,属于短期波动,不算大问题,归母净利率 17.32%,环比略降 0.38 个百分点,也主要是这个原因。

大致看了一下各方给的基本面信息,感觉公司现在的布局挺清晰的,一是抓海外市场,25H1 海外收入占比已经到 51.9%,比 24 年的 50.8% 还高,北美那边客户现在承担关税,加上公司早就在墨西哥布局了产能,马来西亚基地 24 年 6 月就量产了,能做铝合金从熔炼到压铸再到加工的全链条,个人觉得海外产能这块是长期增长点,毕竟北美市场需求还在,产能释放了就能拿更多增量订单。二是搞 “汽车 + 机器人” 双轮驱动,24 年底就成立了瞬动机器人子公司,25 年还收了中能智能,更关键的是 10 月完成了卓尔博的收购,这家公司主营微特电机,还延伸到机器人、无人机领域,24 年就有 10.5 亿营收、1.5 亿净利,而且承诺 25-27 年净利不低于 1.42/1.57/1.74 亿,后续并表肯定能增厚利润,还能和公司的机器人业务协同,相当于多了个第二成长曲线。

未来的核心变量,个人认为有三个:首先是毛利率能不能持续改善,毕竟 Q3 超预期全靠它,要是后续小件产品占比能继续提,成本管控不放松,毛利率稳住甚至再升点,利润增速就能有保障;其次是海外产能的释放节奏,墨西哥和马来西亚基地能不能如期满产,能不能顺利拿到北美客户的订单,这直接关系到海外收入的增量;最后是卓尔博的整合效果和机器人业务的进展,卓尔博的业绩承诺能不能完成,机器人零部件研发能不能落地,这决定了第二成长曲线能不能真的起来。盈利增长的核心原因也围绕这几点,短期靠毛利率改善提盈利效率,中期靠海外产能拿更多订单扩收入,长期靠机器人业务打开增长空间,加上卓尔博的并表贡献,不排除市场后续愿意给予 460 亿元的估值水平。长期跟踪一下,看看后续公司是否能验证当前的看法,耐心等待。