$中国联塑(02128)$ 先说结论,个人认为十五五期间,地下管网改造将成为城市更新乃至基建领域具有确定性的投资主线之一,而中国联塑作为管道方面的绝对龙头,十五五期间进行价值回归系高概率事情。通过估值模型进行计算,当前中国联塑的内在价值在 270~280 亿元之间,较现市值依旧有 30~40% 的上涨空间。而如果市场愿意给予估值溢价,中国联塑的估值溢价市值可以达到 420~450 亿元,较当前 190 亿的市值还有 120% 以上的上涨空间。而即便考虑到港股特有的低估值风格,将 420 亿的估值溢价市值乘以 0.8 得出 340 亿目标市值,较当前依旧有 80% 的上升空间。(估值各有不同,不提供投资建议)

首先,为什么是管网改造?过去几十年,中国城市发展靠的是房地产和 “大拆大建” 的增量模式,但现在城镇化率已经到了 67.9%,手里握着 3.54 亿栋、1280 亿平米的存量建筑,再靠新增建设拉动的空间已经很小了,城市发展必须从 “有没有” 转向 “好不好”,这也是未来国家对于房地产业与基础设施的核心定调。而地下管网就是城市的 “里子”,一方面用了二三十年的老旧管网占比超五分之一,漏损、爆管、内涝等问题频发,民生和安全改造的刚需极强;另一方面,这几年极端天气越来越多,洪涝灾害反复暴露了城市排水防涝的短板,补短板的政策诉求非常明确。再加上管网改造既能拉动投资稳增长,又能切实改善民生,天然就成了十五五期间政策发力的核心抓手。

其次,这个方向的确定性,来自政策和资金的双重保障。政策上,从 2020 年提城市更新试点,到 2024 年中央经济工作会议把城市更新放在扩内需的首位,再到 2025 年发改委直接给出了硬指标 ——“十五五” 要改造超 70 万公里管网,对应投资超 5 万亿,顶层设计已经完全明确。资金上,也解决了过去市政项目 “缺钱” 的核心痛点,不光有中央预算内投资、地方专项债,超长期特别国债也持续往这个领域投,2024 年以来就投了超 2900 亿,还有 REITs 扩容给社会资本参与开了口子,项目落地的资金保障比过去强得多。

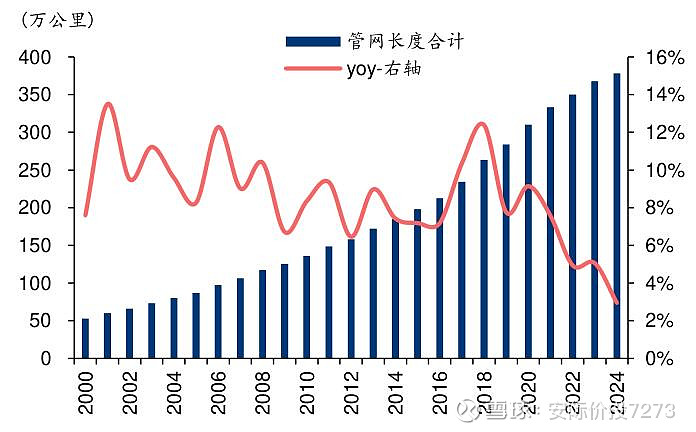

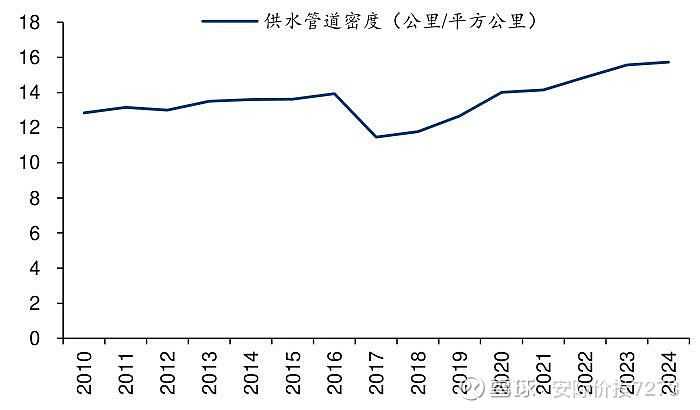

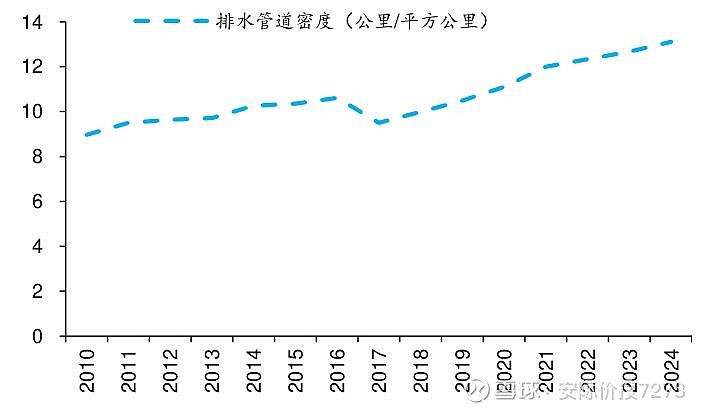

然后看这个市场的空间到底有多大,券商从两个维度算了清晰的账。一个是存量替换,现在全国四大类管网加起来快 380 万公里,其中用了 20 年以上的就有 80 万公里,光把这些老旧管网换掉,就有 1.6 万亿的投资空间。另一个是增量扩容,和发达国家比,我们的管网密度还差得很远,人家排水管网密度普遍在 20 公里 / 平方公里以上,我们才 13 公里,未来不管是城市建成区扩大,还是现有区域管网加密,扩容的空间都非常大。而且从过去的投资结构看,排水管道的投资占了一多半,单位投资也最高,是整个改造里最核心的细分领域。

那具体的投资机会在哪?最核心、最直接受益的,就是管材生产企业,毕竟管网改造,主材是第一刚需。其中塑料管道又是市政给排水里用得最多的,龙头中国联塑在整个塑管行业的市占率超过 20%,是绝对的龙头,而且在行业下行周期里,它的销量还在逆势增长,市占率持续提升。除了塑料管道,混凝土管、金属管的细分龙头,也会在水利、长距离输水等细分场景里受益。虽然当前中国联塑的股价已经较过去底部时已上涨 110% 左右,但个人以为安全边际依旧足够 PE 估值也仅 10 倍左右。后续若公司市值继续下探到合适位置,如 180 亿或进一步至 165 亿,那将会是胜率与赔率都想当可观的一笔投资。耐心等待,慢慢验证。