房地产-招商蛇口2025年报解读

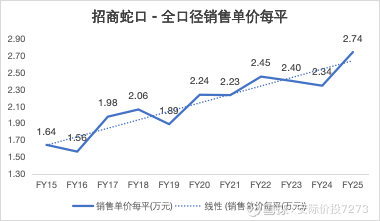

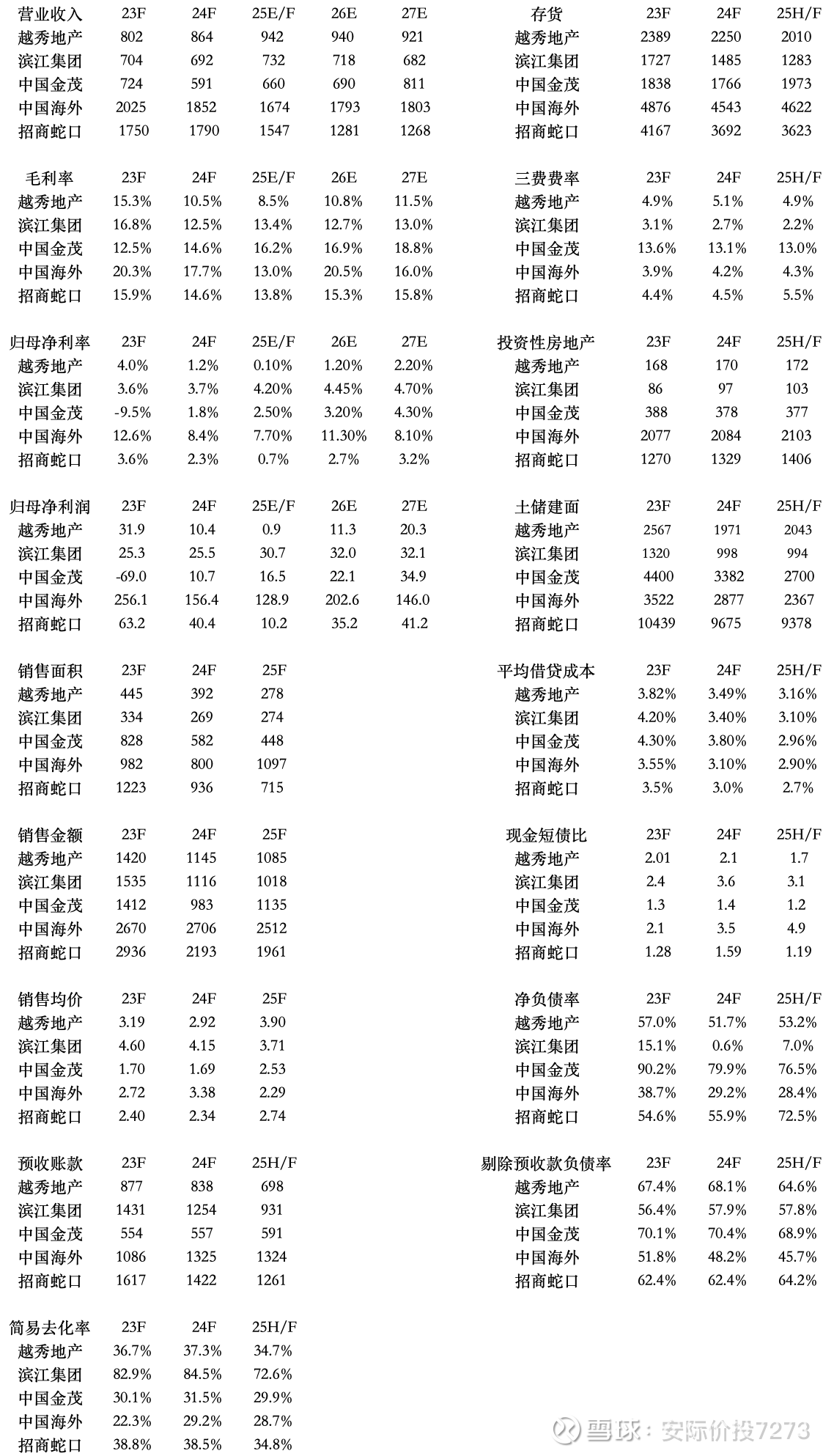

首先,从最核心的销售端来看,招商蛇口 2025 年的表现呈现出非常鲜明的 “量跌价升、份额提升” 的特征。虽然全口径销售额同比降了 11%,销售面积降了 24%,看起来是跟着行业一起下滑,但实际上它的行业排名反而升到了第 4 位,说明在行业整体缩水的过程中,它拿到了更多的市场份额;更关键的是,它的销售单价直接涨了 4000 元 / 平,冲到了 2.74 万 / 平的历史最高位,这和行业里很多房企 “降价走量” 的策略完全相反,说明它已经彻底放弃了低能级城市的薄利项目,all in 到高溢价的一二线核心城市,实现了销售端的 “提质”。

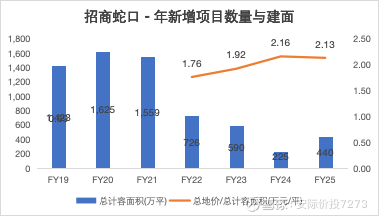

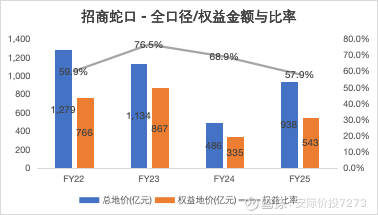

这个销售策略的变化,直接对应到了它的拿地端。2025 年很多房企都在收缩拿地、甚至不敢拿地,但招商蛇口反而逆势把新增土储建面翻了近一倍,同比涨了 96%,但它拿的地几乎全是优质资产:98% 的拿地金额都投在了一二线城市,光一线城市就占了 63%,核心 10 个城市的拿地占比就到了 90%,三四线城市几乎完全放弃了。唯一的变化是拿地的权益比降到了 57.9%,连续两年下降,这其实是它在行业下行期的风险对冲手段 —— 用合作开发的方式,用更少的自有资金撬动更多的优质土储,既保住了未来的货值,又不用独自承担项目的全部风险。

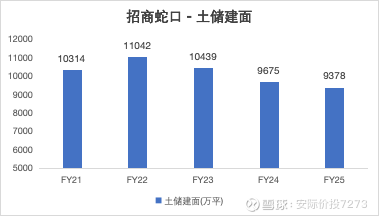

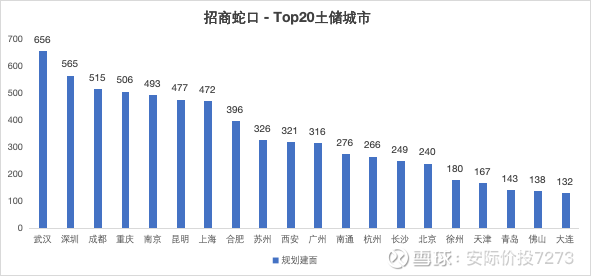

再看它的土储家底,截至 2025 年末还有 9378 万平的总土储,覆盖 71 个城市,看起来覆盖范围很广,但实际上它的储备非常集中:武汉、深圳、成都、重庆、南京这五个城市的土储就排在前列,而且纯住宅的可售储备,几乎都集中在北上广深杭成这些去化能力强的高能级城市;低能级城市的储备,大多是带商业的综合体项目,竣工后都是自己持有运营,不会面临住宅去化的压力,土储的整体质量是比较高的,没有太多的无效货值。

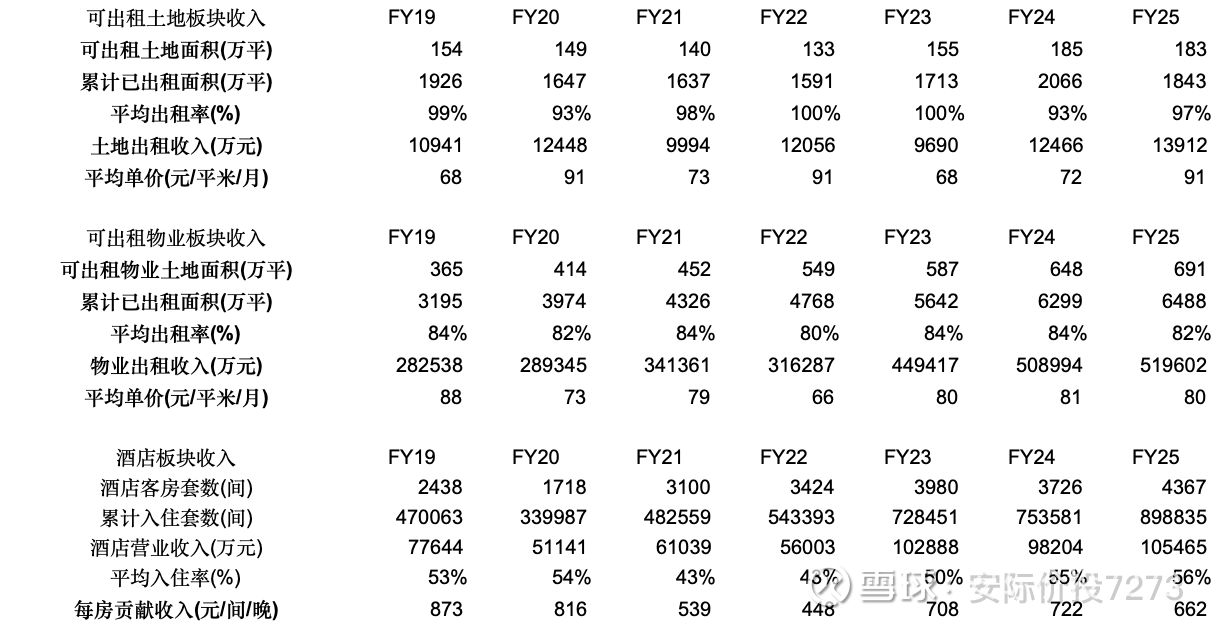

然后是它的第二增长曲线,也就是非开发业务。2025 年它的开发业务营收确实下滑了 16.4%,占总营收的比例也降了 2.8 个百分点,但城市服务和资产运营两块业务的占比都在提升,其中城市服务营收 167 亿,同比涨了 8.4%,已经占到了总营收的 10.8%,慢慢形成了对开发业务的对冲。拆分来看,资产运营的三个板块分化很明显:土地出租的表现最好,出租率、单价、收入全在涨,单价更是涨了 26.4%;商业出租的表现也很稳,出租率 87.5%,单价接近 100 元 / 平 / 月;只有写字楼出租率偏低,还有提升空间;酒店业务虽然收入和入住率在涨,但单房收入在降,说明整体的商旅消费还没完全恢复。整体来看,非开发业务虽然现在还不能完全补上开发业务的缺口,但已经形成了稳定的第二收入来源,降低了公司对房地产开发的单一依赖。

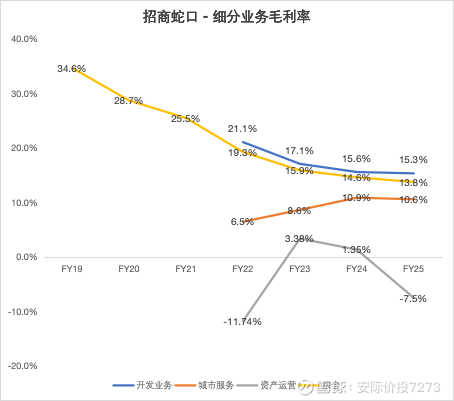

接下来是财务和盈利问题,2025 年招商蛇口的归母净利润只有 10.2 亿,归母净利率跌到了 0.66%,看起来下滑非常严重,但这里面有个非常关键的点:它的核心主业 —— 房地产开发的毛利率其实稳住了,15.3% 的毛利率只比 2024 年降了 0.3 个百分点,几乎没有变化,城市服务的毛利率也基本稳住了,说明它的主业盈利能力没有发生实质性恶化。

利润下滑的核心原因有两个:一个是资产运营业务直接由盈转亏,毛利率跌到了 - 7.5%,拉低了整体的盈利水平;另一个更核心的,是投资收益暴跌了 82%,从 2024 年的 38.9 亿跌到了 2025 年的 7.1 亿,主要是合作的地产项目,权益法核算的收益从赚 16.9 亿变成了亏 5.73 亿,还有股权重估的收益也少了 4 个多亿,这两块才是利润下滑的最主要元凶,不是主业不行了,是合作项目和投资端出了问题。

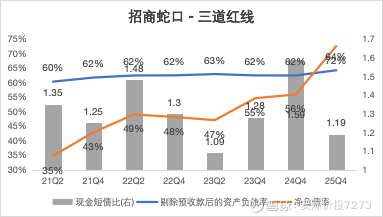

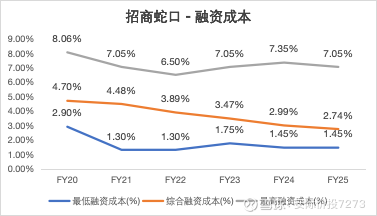

再看它的财务安全垫,这在当前的行业环境里是最重要的。首先,三道红线的三项指标全在监管合格范围内,虽然有小幅下滑,但完全没有踩线的风险;其次,它的综合融资成本只有 2.74%,同比还降了 25 个基点,这个水平在整个房地产行业里都是第一梯队,只有中海、滨江等少数几家房企能做到;再有,它手里的货币资金有 861.3 亿,一年内到期的有息负债只有 560 亿,现金完全能覆盖短期负债,没有偿债压力;最后,它的自由现金流还是正的,虽然同比少了很多,但依然有 62.1 亿的净流入,说明公司的现金流是健康的,没有断流的风险。

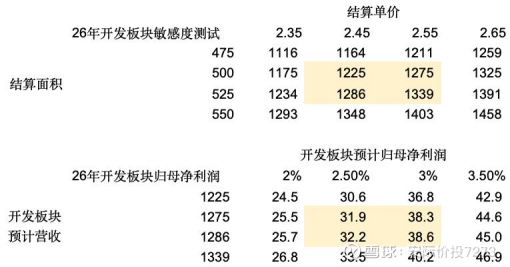

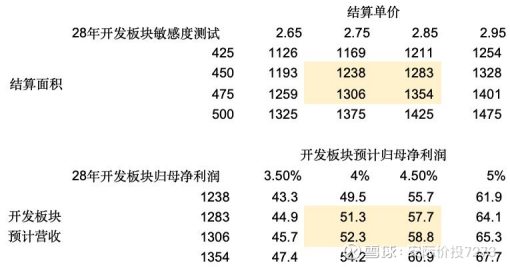

最后是未来的业绩弹性,简单做了未来三年的盈利敏感度测试,2026 年中性情况下,开发业务就能带来 35.2 亿的归母净利润,是 2025 年整体归母净利润的 3 倍还多,就算是悲观情况也有 24.5 亿,乐观情况能到 46.9 亿,到 2028 年预计归母利润还会继续提升到 55 亿左右,说明只要后续项目正常结算,净利率能稳住,公司的业绩有非常大的修复空间。

和同梯队的国央企房企比,招商蛇口的优势很明显:销售规模行业第 4,仅次于中海,产品溢价能力强,融资成本低,土储规模大、质量高;但短板也很突出,归母净利率在头部国央企里处于偏低水平,存货的去化率也比滨江等房企低很多,这是它未来需要重点改善的地方。

估值各有不同,不提供投资建议。