安际价投7273

· 广东

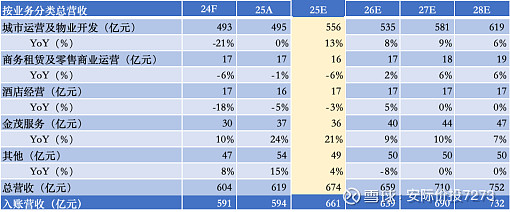

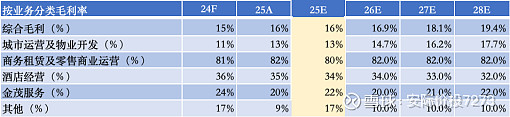

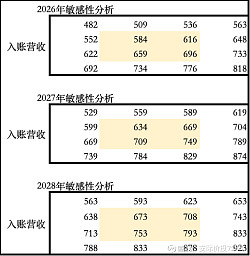

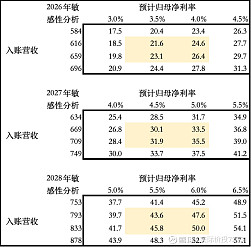

$中国金茂(00817)$ 复盘了一下中国金茂 2025 年的年报,结果还是符合预期的。最后的入账总营收比当时预测的 661 亿元低了 67 亿元大概率是管理层选择延后一些项目在 2026 年结算,类似滨江集团在 2024 年的操作。其他的情况基本和预测的一样,两个核心变量综合毛利率 16%、开发板块毛利率 13% 与当时预测基本一致。但由于年报不再披露详细的项目情况了,后续只能根据去年的情况进行大方向的毛估估了。个人预计 2028 年中国金茂的归母净利润能够达到 46 亿左右的水平,配上合理PE 14 倍,最新的对应目标市值在 640 亿元左右,即便考虑港股低估值特效再打个 8 折,依旧还有翻倍的空间。耐心等待,慢慢验证,维持对未来 3 年房地产股票的看好。![]()

![]() (估值各有不同,不提供投资建议)

(估值各有不同,不提供投资建议)