阿里核心商业业务挑战来源与解法

此处核心商业业务并非指阿里财报中的核心电商,而是指国内直接与消费者对接做交易的业务,不包括批发业务和国外零售,但又不是狭义上的淘宝天猫聚划算等实物电商,还包括饿了么口碑飞猪淘票票大麦等服务电商和盒马银泰等新零售业务(阿里内部把大文娱当成虚拟电商,和实物和服务并列,个人不认同,此处不包括大文娱)。

有句话说‘提出问题就解决了问题的一半’。我觉得调整下更好‘提出问题解决四分之一、弄清问题来源解决四分之一,二者加起来解决问题一半,剩下一半看机遇、能力和竞对’。

一、商业的三条线

从一个角度可以简化为二类:

1、黏住消费者,通过消费者来吸引和要求供给

2、做好供给,通过好供给来吸引消费者

都可以,但经济发展短期看需求、长期看供给(王兴、王慧文和张川他们的观点,我认同)

第一种需要原来有成熟的供给,即使是做到极致的反向定制也定制不出iPhone类的突变式产品

二、商业分类

(1)平台与自营

模式可以简单分为平台和自营(细分更多,看《商业模式和电商模式》一文),二者核心逻辑有相同点但有差异:平台是双边网络,平台更多是通过服务商家来服务消费者(反向定制仍然是),网络效应和用户更重要;自营更多是服务消费者来获得和商家的议价权,后者需要有强大的买手团队,规模效应和效率更重要。长期看,综合性平台都会倾向于自营+平台(自营是根基和壁垒,如阿里云,说是平台其实是自营+平台:阿里是阿里云最大的客户,然后将其输出最后联合合作伙伴输出形成生态)。

(2)到家与到店

三、阿里面临的挑战

在2020财年Q1季报点评中提到四方面:宏观、竞对、监管、股东减持。其中股东减持已成为过去,宏观梁宏的公号文章有谈,这里重点谈竞对。

阿里的国内零售平台的标签:实物、低即时、到家、平台、第三方物流、非标、服饰(往好的方面说是万能的淘宝;这些标签相互配合,但不要简单理解为事后总结)。起于网络效应和流量,兴于信任和便捷,长于服务与运营,短于物流和供应链。有什么问题?

(1)流量源迁移会对阿里产生极大的挑战

在《商业模式和电商模式》中我提到,某种程度上讲平台类电商赚的是流量钱,平台会倾向于用户通过自有渠道而不是第三方完成交易,所以会说谷歌、Facebook和亚马逊构成一定的竞争关系。

PC时代,淘宝把最大的外部流量源百度给屏蔽了,第二的腾讯的拍拍做得较晚也没坚持多久,所以PC后期淘宝在电商是一家独大,占领80%以上的市场份额。该格局持续到移动前几年,但后来发生变故:微信的崛起让互联网最大的流量源从百度转移到腾讯手上且更为强大,淘宝屏蔽微信却没成功,微信和支付宝漫长的支付大战让支付彻底在线上普及。

同时,物流体系一直在进步,菜鸟类的第四方物流平台的出现更是加速了进步。

第三方移动支付的普及+第四方物流平台的普及,让所有有流量的平台做到切一部分电商的市场份额的门槛大为降低,如果能解决一部分信任问题,流量平台体内电商都能做起来,即使平台自己没做也会起来,只是大小问题。比如说微商,它没有很好解决交易双方的信任问题,但它直接消耗熟人之间的信任,即使微信不去推也会发展起来。

而如果流量平台认为自己不具备把电商做大做好的能力,也可以选择和人合作做,合作方完全可以不是阿里(合作方做的难度也低很多)。

微信是这种流量平台,抖音快手也是,后者的关注机制也一定程度上解决了信任问题(网红能带货是网红通过其它路径建立起自己和一批陌生人之间的信任,然后借用它变现,如果变现路径不正会消耗信任不可持续,正则可持续;品牌不止信任,但信任是品牌的核心)。

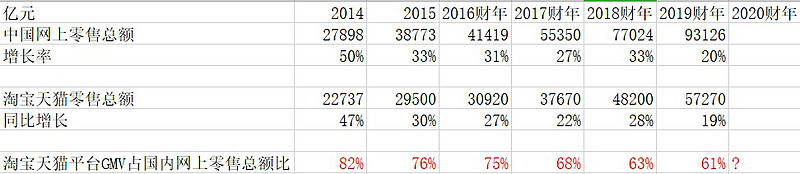

这是淘宝天猫零售GMV从2014年的80%以上一路下降到2019财年的60%的最根本原因。

每一个后来者如果取得较大的成就必定是找到和先行者有差异化的地方并利用其发展壮大。

(2)03-12年前十年的阿里,并没有去深入物流和供应链

这导致三个问题:

1、实物电商中强调规模效应的标品品类没优势

2、实物电商中强调服务和时效的非标但高客单价的品类和人群也没优势

3、有优势的非标普通品类也会因为物流、供应链拖后腿影响服务体验

1、前二者是标品自营

2、后二者是非标品自营

同一大类长期看一家会更有全局优势,从而慢慢吃掉另一家;京东之于当当更有优势,唯品会之于聚美优品更有优势。

京东是数百亿美元的公司,唯品会2015年到过二百亿美元左右,如果它在14年也拿腾讯的投资,在其流量和资源支持下,以服饰起家很好扩张到整个品牌非标甚至后来的海淘,如果有能力做好有机会真正成为数百亿美元级别的公司,阿里也会多一个较大的竞争对手:因非标的管理难度天然比标品大,这导致它的GMV和收入规模会远不如京东,但高客单价的品牌非标自营让GMV和收入规模不会小(低客单价的非标自营不可能做大,没有意义),而利润率会远在京东之上,综合价值不一定小于(高客单价的非标自营只能说是一条可行的路,高客单价的非标平台做好各方面不一定没有优势;当非标平台的阿里往上走品牌化时,就把唯品会的发展空间压缩了,这是唯品会没有成长成真正的巨头又一核心因素)。

注:标品与非标品是相对的,后文会提到详细定义,品牌整体都有进行一定的标准化。

(3)实物电商面向全国范围,买家和卖家的位置和距离不重要(发货点和收货点的位置和距离稍重要)

智能手机的定位系统的出现让基于location对时效有要求的商业线上化具备条件。

这条路上发展出美团和滴滴,滴滴是人流还有较大差异,美团的核心业务满足消费者在固定地点的即时性需求和阿里的核心业务实物交易(消费者在固定地点的非即时性需求)可以认为属于同一超大类,差异点在于即时性。同样,没有腾讯这二个也没机会。

(4)当然还有拼多多

拼多多的崛起,微信流量功不可没(当然,黄峥不会止于此)。此外,则是因品牌溢价和信息不对称不可长期大规模共存(除非是彻底隔离的产品),当阿里往上走想分赚品牌溢价时,必定要放弃相当一部分信息不对称。

淘宝天猫放弃的供应链+微信的增量用户和社交流量是拼多多能在短短三四年内取得如此大成功的二大核心因素(黄峥能在别人都没看到时看到并利用好,可见其人牛逼)。

时至今日,微信仍然占据移动互联网20%以上的用户时长,而新兴短视频平台也占据了超过10%以上的用户时长,这些产品的形态和功能既和商品交易有点搭(手机游戏、长视频和资讯就不太搭),又有一定的信任机制,除上面提到的京东、美团、拼多多外,还有很大的商业潜力。

四、四大问题解法

(1)流量源迁移

一个近乎无解的问题,这导致80%甚至70%以上的市场份额以后都不可能看到,除非阿里能把下一个流量源头掌握在自己手里。

如果一家公司现在面临一个大问题,那它肯定不是现在造成的。

《晚点》:可一个心宽的人不会有这样的微信签名:俄罗斯方块告诉我们犯下的错误会积累,获得的成功会消失。

陈睿:没办法。如果一个CEO遇到了一个大问题,那一定不是他在这个月犯的错误。

可以做到的是实物电商做好自己。微信支付和支付宝在移动支付战场五年来的表现已经说明:即使面对一个拥有超强流量源头的对手,做好自己仍然可保持50-60%的市场份额,不排除有机会上60%,再高难就是。

具体有三个大方向:

1、强化零售部分

电商是线上零售,线上部分对应流量,可理解为前端;零售部分对应供应链、物流等,可理解为后端。前段会受到流量迁移冲击,后端受到影响较小:茅台不管在PC还是移动、在天猫还是京东都是那个茅台;消费者不管是淘宝还是拼多多买一件衣服,多半还是四通一达送。

2、开放基础设施让整体变得更强大

拥有流量源头的公司要做电商,仍需要支付金融、物流、B2B供应链、营销系统、云计算甚至企业IM等基础设施。用你自己的流量变现,这些可以用我的。

开放会让别人做的难度进一步降低,但对阿里全生态发展有利:不开放很可能导致培养各方面的竞争对手。

3、寻找新增量

四个方向:海外、下沉、线下、自营(原来的+海外的第一点+后三者可总结为内需)。

海外包括三方面:国人买海外产品、外国人买中国产品、外国人买外国人产品,越往后面越难。

下沉也有三方面:二线以下城市甚至农村用户,一二线城市的高龄和低龄用户,中龄但文化程度稍低用户。淘宝天猫直接去触达这三部分人群都有很大难度,阿里全生态特别是支付宝得帮忙,腾讯系特别是拼多多也帮了大忙,但对后者转化的网购用户怎么转化过来是问题。

线下的潜力最大:2018年国内零售总额38万亿,网络零售总额9万亿,占不到四分之一。当然有三个问题,其一是38万亿的社零总量包括餐饮、汽车、石油等,得去掉;其二是9万亿的网零总量有较大的水分(未支付、退款、退货、刷单);其三是9万亿的网零总额包括2万亿左右的非实物,去掉后的实物是7万亿左右,而社龄总额里面不包括2万亿的非实物。去掉餐饮、汽车、石油是28万亿,加上2万亿的非实物,则总量30万亿,对于9万亿是30%的渗透率。考虑水分,实际应低于30%,三四成水分计是20%左右,空间巨大,这是新零售的最大意义,因为单靠快递网购的发展空间远没这么多。

自营的规模不会最大,但价值会大:非标普遍更适合平台,标品普遍更适合自营,商业的正路且大路之一就是将非标标准化,线上渠道纯标品价值不会特别大(但可当流量入口),能发展起来自有品牌更好,而能将还没标准化的非标标准化则大有作为(非标,平台需要把服务流程和评价信息化和标准化)。

注:海淘因为单价较高、海关、时效保证等原因,天然适合较重的模式运营,考拉有些发展是有原因的,天猫国际也有自营业务,阿里收购考拉不难理解。

(2)京东

京东有四个标签:自营、自建物流、标品、3C数码。

这四个标签是相互配合的,自建物流是自营的核心部分之一,标品是自营做大的基础,3C数码是切入点。

有什么问题?商业竞争看差异化、低成本、高频

1、自建物流的自营是高成本,所以难做到真正大规模

2、电子产品普遍低频,难满足高频

3、线上标品难赚钱,可当流量入口,但需要其它业务变现,非标、平台、金融和开放物流都是路

3C数码——图书家电——快消品(京东超市)——非标的服饰化妆品等,投资苏宁、亏损做天猫超市、服饰独家,前面三段拖住、后面一段直接不让进。平台、金融和开放物流都依赖前面的战况。

中长期则看菜鸟补足物流缺陷,发展自己的自营业务和新零售对其造成根本上的打击:唯品会近二年来的增速还远不及实物网零增速,京东目前可以理解为被按住但还在保持实物网零增长或略高的增长,即它做好自己还是能发展,根本上的打击需要让京东变成唯品会。

3C数码和家电自营让合作伙伴苏宁做,保质期长的低即时但用户对服务和时效有些要求、客单价也可较高的标品网超可以做,保质期长的低即时但用户对服务和时效有些要求、客单价高的非标也可做(如海淘)。

(3)美团

美团的标签有:高即时、固定地点、本地、生活服务、非标、平台、餐饮(非消费者自己做的)

简洁版:

餐饮——生鲜——实物

详细版:

餐饮到店(团购点评、盒马)—餐饮到家(外卖、盒马)—生鲜到家(买菜、盒马、淘鲜达)—生鲜到店(盒马、商超、菜市场、水果店)—实物到店(盒马、百货、商超、便利店、小店)——实物到家(网购、盒马)

上面的相邻路径有一定的协同效应,可切过去,但非相邻的很难,因为成本结构和设计思路不一样,比如说美团能不能把线下商超的实物商品搬到美团上然后让消费者买?现在是不行的,因为:

1、线下门店会有一个大的成本,会反应在商品的终端价格上

2、如果是到家,美团能提供的配送是即时配送,成本远高于快递

3、商超的实物商品毛利率低,客单价*毛利率会难以覆盖即时配送的成本

4、商超实物是低即时性,消费者不会愿意付出多少时效溢价

5、商超的SKU远比餐饮复杂,门店空间也比餐馆大,而商超之前的门店和商品摆放为线下顾客到店设计,消费者线上下单商家或配送员为拿齐消费者的商品需要很长时间,效率低下,单量一多更是(按王慧文的说法还有IT系统)

最终结果会表现为同一件商品消费者在淘宝天猫上买只需100元,如通过美团渠道会到120元,当商品不是高即时性商品时,谁会选择后者呢?(新零售如强行追求售卖低即时性商品的传统线下店铺和线上同价是不合理的,因为成本结构不一样;如果那件商品线上弄成消费者也要120元才能买到,美团就会有机会)。

如果美团或商超补贴20元把价格降低到100元也会有消费者买,但如不能把成本降下来,补贴毫无意义,也没有那家公司能承受。

正是因为单纯把线下商超搬到线上难以成功,阿里才需要入股大润发等商超做深度改造(淘鲜达),当然,有些没有优势的商品品类该丢掉就丢掉,拉长时间看,如果发现一家商超活下来且活得可以肯定和之前的它变化很大(推测会以生鲜、餐饮、食品等吃的为核心,辅以部分用和穿的;即以保质期较短的为核心,辅以一些保质期较长但用户会有些即时需求的,再有少量保质期长用户即时需求也不高的,后者是因有部分对价格没那么敏感的用户;商品来源会变成高性价比的自有品牌+有较高溢价的大品牌)。

重启口碑、全资收购饿了么然后合并成本地生活服务公司在餐饮大本营牵制美团,争取时间发展好自己的新零售和生鲜业务。拿下中即时性的生鲜就是拿下日后与美团全面持久战的制高点,美团的长期影响就是有边界的,卡不住就变成无边界,看盒马和淘鲜达团队。

(4)拼多多

信息不对称——规模效应——品牌溢价

中长期可能美团的威胁更大,短期按住拼多多是重中之重:

1、改善大环境,让信息不对称无法在明面上大规模生存

2、淘宝天猫聚划算的策略是以规模效应为入口,品牌溢价变现;在规模效应处牵制住,不让往上走(靠聚划算和天天特卖,工厂和产地直达)

3、提升产品能力(指对消费者终端购物时体验和对人性的洞察和把握)

4、培养个信息不对称备胎

5、全生态特别是支付宝配合

6、新零售釜底抽薪(需要物流配合)

1是良策,但决策权不在阿里手里;2让二者的重叠用户更多地使用淘宝甚至不需使用拼多多;3让淘宝天猫更下沉;4如果当时往上走时留后手效果可能更好(闲鱼勉强算是,但远不够;拼多多类仍然会起来,原因是流量迁移),现在做的效果不会大,阿里投资的公司腾讯可在微信体内封杀,被微信封杀效果就下降很多;有一部分是阿里产品用户但不是淘宝天猫用户,比如说支付宝17、18年表现很不错,用户渗透率得到极大增强,总用户还在手机淘宝之上,得想办法转化过来(该点我在去年初就提到,下半年支付宝拼团小程序出现基于此,效果确实可以);6是中长期的,也是可能根本打击到拼多多的,比如说很多一二线城市用户在拼多多买水果,如阿里的新零售能解决该问题,自然可吃掉这部分用户。