藏不住了!液冷里最后的洼地

家人们,科技圈又藏不住好机会了!

之前聊GB300 新变量液冷龙头英维克的时候,不少朋友追着问液冷里哪个方向还能上车。

今天必须揭晓答案!

GB300 变量里最后一块没被炒透的洼地,

其他几个方向都快涨上天了,就它还藏着真金白银!

说实话,

我之前真懒得细撸液冷。

心里琢磨着:都有英维克这种龙头压阵,还扒其他边角料干啥网页链接

就像聊PCB 必提胜宏科技,液冷难道不就那几家熟面孔?

但作为宠粉博主,漏过价值就得拍大腿,

必须让大家关注到性价比方向。

这不扒不知道,一扒发现液冷早就从“小透明”逆袭成“香饽饽”了!

为啥液冷现在突然火得发烫?

核心就两个字:刚需来了!

去年这时候,液冷还是“可选消费”。

华为昇腾9108 用风冷就够,英伟达 H系列也不带液冷玩,

整个行业慢悠悠爬坡,完全没存在感。

但今年直接迎来“行业奇点”

英伟达最新的GB300 机柜把液冷焊死成标配,Meta、谷歌的新机柜跟着抄作业

就连华为昇腾384 超节点也喊出“液冷必装"!

这哪是增长,简直是需求从0到1的爆炸式喷发!

更实锤的是巨头业绩背书。

维谛技术作为英伟达唯一的液冷供应商,去年二季度营收才19 亿美元,今年二季度直接飙到 26 亿美元,液冷电源占比干到 60%+!

连工业富联都因为这波A1 液冷需求,把相关业务做成了主营收入,这增速谁看了不眼红?

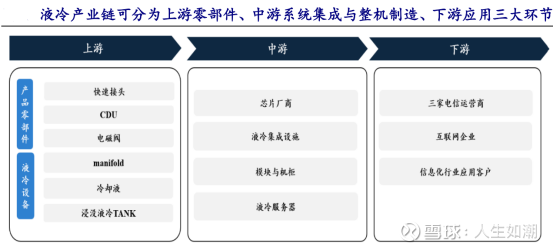

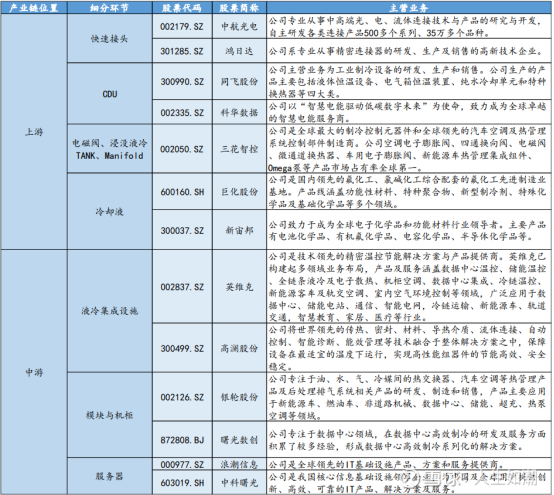

那液冷这块蛋糕到底有多大?

给组数据:

按2026年 NVL72 出货9万台算,液冷市场规模能冲到 630 亿元!

拆开来看更清楚:

冷板214 亿、

CDU 178 亿、

快接头145 亿,

每个细分赛道都藏着机会。

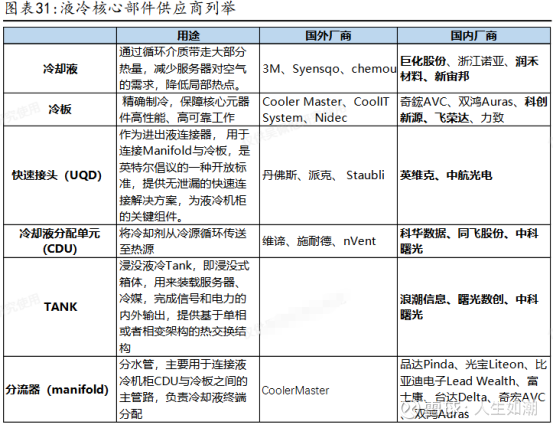

冷板领域,

思泉新材凭着NV 白名单躺赢,

中石科技的散热单元也跟着喝汤

快接头和管路这块,

川环科技间接给NV 供货,

阿菜德通过AVC 合作分羮

CDU 领域

英维克早就拿到NV 认证,妥要的龙头

导热材料商里,

飞荣达的AI 服务器散热业务直接涨了 103%,

这增速够猛吧?

但要说最核心的,还是系统集成商。

A股就看英维克和申环境两家:

英维克不仅供货维谛,还闯进了谷歌、亚马逊的供应链,更是华为的铁杆伙伴,逻辑顺到没朋友;

申萎环境虽然一直被英维克压着,但跟着华为昇腾384超节点喝汤,也算有肉吃,就是进展慢了点。

现在市场都挖到细枝未节的液冷泵了

就是给冷却液“推波助澜”的小马达。

飞龙股份通过比赫电气、维谛间接给NV 供货,已经小量出货

但论含金量,肯定是离海外核心供应链越近越香!

说实在的,

这赛道现在连补涨机会都快被挖光了。

我翻来覆去看,还是英维克最靠谱,

毕竟从技术到客户都没短板。

但这也说明液冷赛道已经从“朦胧美“变成“明牌炒”,想捡漏越来越难了,

最后聊个扎心的:

在科技投资里,“最后一块洼地” 永远最诱人,但也最容易踩坑。

你觉得液冷赛道现在是“刚起涨”还是“快到顶”?

面对技术迭代比翻书还快的算力产业链,是该追已经兑现业绩的龙头,还是赌细分领域的潜力股?

来评论区说说你的看法,看看谁能精准踩中下一波风口!

想了解产业链上下游“最新动态”的朋友,可以点击关注,私信小编,

免费送上下游思维导图。手留余香,投资路上一起成长!