AI 带火的不止芯片!激光钻孔成国产替代王炸

AI 带火的不止芯片!PCB 设备悄悄变天,激光钻孔成国产替代王炸

家人们,

AI服务器狂飙的背后,有个赛道正在悄悄变天!

以前聊PCB 设备,大家都盯着下游扩产节奏,现在这逻辑早就过时了。

如今的PCB 设备行业,已经从“谁扩产谁赢“变成“谁技术牛谁吃肉”

尤其是国产替代这块,藏着能让你拍大腿的机会!

先说说这行业逻辑的大转弯。

以前是下游工厂扩产,设备商跟着喝汤,属于粗放式增长;

现在完全不一样了,高端化技术迭代+国产替代供应链重构才是核心。

简单说就是,

没技术壁垒的设备商要被塞淘汰,能打破外资垄断的企业才能躺赢。

这波转变里,最火的当属激光钻孔设备,堪称国产替代的最大突破口。

为啥激光钻孔能火出圈?

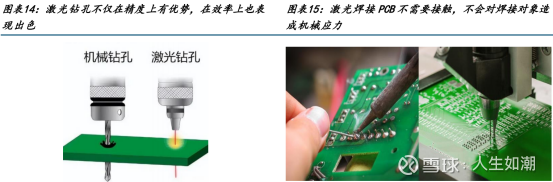

全靠AI服务器逼出来的需求!

现在高多层板、HDI 板需求暴增,

上面全是比头发丝还细的小孔(<50um),传统机械钻孔根本搞不定精度。

这时候超快激光(皮秒/飞秒)就成了刚需,

热影响区小,还能加工铜和树脂复合材料,简直是为IC载板、类载板量身定做的黑科技。

更关键的是,

这领域以前被外资拿捏得死死的。

日本三菱、德国SUSS 的设备卖上千万一台,交付要等半年到一年,售后还贼慢。

但现在国产设备已经站起来了!

德龙激光这些企业,已经能搞定20um 以下的精密钻孔,价格才是外资的 60%-70%,交付周期砍半到 3-6个月。

目前国产化率还不到20%,高端产线更低,这超百亿的替代空间,想想都激动!

别以为机械钻孔就凉了,人家正逆势升级呢。

现在高速PC8 材料层数越来越多,铜也越来越厚,导致钻头寿命暴跌 30%-50%。

这倒逼设备升级,30万转/分+高转速、+10um 高精度的钻机成了香饽饽,

单价是普通机型的3倍。

更爽的是耗材,

钻针、盖垫板这些小东西毛利率超50%,

鼎泰高科这些企业早就闷声发大财了

现在整个行业正迎来三重好消息共振:

1.2024-2025 年全球 AI 服务器出货量增速超 30%,直接带飞PCB 产值;

2.HDI/载板产能增速是普通 PCB的2倍,技术含量更高;

3.铜价上涨让 PCB 厂商敢涨价设备商也跟着提价,东威科技的电镀设备都涨了 10%,这景气度肉眼可见!

国产设备商里,大族数控绝对是带头大哥。

机械钻孔市占率全球第一,超40%,激光 LDI 设备国内第一。

最绝的是它双线布局激光钻孔,

CO激光已经量产,UV/超快激光还跟母公司大族激光强强联手,

连ABF 载板的设备都能做,直接打破日企垄断。

其他选手也各有王牌:

芯碁微装的直写光刻设备能替代曝光机,在HDI/载板领域超吃香;

东威科技的垂直连续电镀设备,高纵横比通孔加工离不开它;

德龙激光的超快激光器,是上游核心部件国产化的关键;

凯格精机的焊点检测设备,A服务器对可靠性要求高,它就卖得好。

投资策略也很清晰:

想稳就选大族数控这种高确定性龙头,既有行业红利又有技术优势;

想搏高弹性就盯德龙激光、芯碁微装,密切跟踪它们在载板客户的验证进展;

鼎泰高科、九洲检测这种隐形冠军也别放过,耗材和检测环节格局好,利润率稳得很。

当然风险也得提一嘴:

要是机械钻孔突然搞出新技术突破,可能会延缓激光替代节奏;

2025 年后要是 PCB 扩产潮退了,设备商得靠高端化才能维持利润;

还有关键部件要是被卡脖子,短期交付会受影响。

现在的PCB 设备行业,真就是“技术卡位决定胜负”。

激光钻孔虽然是当前最大的王炸,

但机械钻孔升级、电镀和检测设备的国产化同样有肉吃。

能紧跟高端技术迭代,又能快速响应国内客户需求的企业,

肯定能在这波AI和国产化浪潮中笑到最后。

最后聊聊:在PCB 设备的国产替代浪潮里,你更看好激光钻孔这种颠覆性技术,还是机械钻孔的开级机会?

面对大族数控这种龙头和德龙激光这种技术突破型企业,你的持仓会怎么搭配?

来评论区说说你的看法,看看谁能精准押对下一个翻倍股!