“智元机器人”量产的黑马!宁波华翔,偷偷抱上大腿!

人形机器人最近疯了!

智元机器人刚借壳上纬新材冲进科创板,股价直接从 7 块飙到 132 块,翻了足足 15 倍!

全网都在喊 "具身智能要起飞",

但没几个人注意到,背后有个叫宁波华翔的 "老玩家",

早就闷声干了两件大事——

一边抢下智元机器人三年代工权,

一边卡死后门搞起核心材料,

这波操作简直是 "押中宝 + 焊死护城河" 双 buff 叠满!

今天咱就扒透宁波华翔的 "神操作",

看看这只做汽车零件的公司,怎么在机器人赛道玩出 "降维打击",

会不会成为下一个翻番的 "隐藏黑马"!

第一步:精准抱上智元大腿!

抢下三年代工权,直接卡位机器人本体制造

要说宁波华翔这波最绝的,就是 "下手快准狠"——

别人还在围观智元借壳的时候,它已经直接签了 "长期饭票"。

2025 年 6 月,宁波华翔旗下的华翔启源,直接和上海智元签了《委托生产合同》,拿到了未来三年部分全尺寸双足机器人的生产授权!

翻译成人话就是:

智元造机器人,核心的本体制造环节,要靠宁波华翔来代工,而且一签就是三年,等于把 "产能命脉" 的一部分交在了它手里。

这可不是随便接个小订单,全尺寸双足机器人是什么概念?

是现在人形机器人里技术含量最高、组装最复杂的品类,

智元敢把这活儿交出去,说明宁波华翔有真本事。

更狠的是,

宁波华翔还没止步于 "代工厂"——

同年 5 月,它早就和象山县工投、智元一起签了战略合作协议,

要在宁波搞 "具身智能产业基地",

不光做装配,还搞机器人数据采集、模型研发、场景落地,

甚至琢磨核心零部件轻量化。

这意思很明显:

我不只想赚代工的钱,还要从 "制造" 往 "生态" 靠,跟智元绑得更紧!

可能有人会问:

宁波华翔一个做汽车零件的,凭啥能接机器人的活?

别急,它的优势正好踩中了机器人制造的 "痛点"——

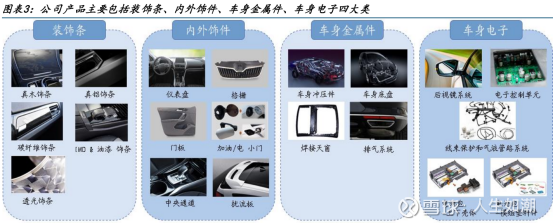

做了这么多年汽车零部件,宁波华翔手里有两大王牌:

·精密制造能力:汽车零件对精度要求有多高不用多说,螺丝差 0.1mm 都可能出问题,这种能力直接平移到机器人身上,完全够用;

·供应链资源:全球布局的供应链,能拿到便宜又稳定的零件,还能整合上下游,帮智元降本。相当于用汽车行业的 "成熟打法",去打机器人这个 "新赛道",这不就是降维打击吗?

第二步:卡死后门!

砸钱搞PEEK 材料,

把机器人的"轻量化命脉" 握在手里

如果说接代工是 "抱大腿",那宁波华翔搞 PEEK 材料,就是 "自己造大腿"—— 直接从上游卡住机器人的核心需求,把护城河焊死!

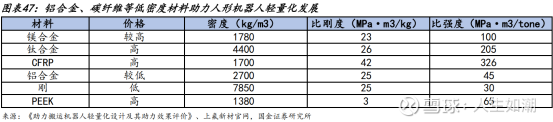

先给大家科普下 PEEK 材料有多重要:

这玩意儿号称 "塑料里的黄金",又轻又耐高温,强度还高,

机器人的关节、结构件要做轻量化,根本离不开它。

现在很多机器人公司卡脖子,不是造不出机器,是拿不到便宜又稳定的 PEEK 材料,要么被上游抬价,要么断供。

宁波华翔多精啊!

8 月 27 号直接发公告,联合峰梅化学、峰梅匹科搞了个合资公司,

专门研发生产 PEEK 材料。

更关键的是,

宁波华翔掏了 1500 万,占了 30% 股份,

还拿到了 "优先供货权 + 优惠价"——

意思就是,这合资公司生产的 PEEK,宁波华翔想拿多少拿多少,还能比别人买得便宜!

这步棋有多妙?咱算两笔账:

1.降本账:自己有 PEEK 供应,给智元代工机器人的时候,原材料成本直接压下来,不管是自己赚更多,还是帮智元降本抢市场,都有主动权;

1.锁供应链账:万一以后 PEEK 材料紧缺,别人抢破头,宁波华翔这边有 "专属通道",不会被卡脖子,甚至还能给其他机器人公司供货,多赚一笔;

1.长期账:PEEK 材料本身就是高利润赛道,现在布局,以后不光给机器人用,还能卖到医疗、航空领域,等于给自己开辟了个 "第二现金牛"。

以前大家总说机器人赛道 "卡脖子在技术",但宁波华翔偏不按常理出牌 —— 先从上游材料卡住,再从制造端绑定头部玩家,这波 "垂直整合",直接把 "被动代工" 变成了 "主动卡位",思路太绝了!

最后聊聊:

现在智元借壳已经带火了具身智能板块,

宁波华翔作为 "智元核心代工商 + PEEK 材料布局者",已经站在了风口上。

但能不能飞起来,还有几个关键点要盯:

1.智元机器人的产能能不能跟上?

2.如果智元订单暴增,宁波华翔的代工能力能不能接住?

3.PEEK 材料的研发进度怎么样?能不能快速量产,真的做到 "低成本供应"?

4.除了智元,宁波华翔能不能拿下其他机器人公司的订单?毕竟只靠一家,风险还是有的。

不过有一说一,在机器人赛道还在 "拼产能、拼材料" 的阶段,

宁波华翔这种 "制造 + 材料" 双布局的公司,已经比很多同行多了一层保障。

毕竟,不管机器人技术多牛,最终还是要落地到 "能造出来、造得便宜",而这正是宁波华翔的强项。

最后想问问大家:

你觉得宁波华翔这波 "汽车转机器人" 的操作能成吗?

如果智元后续放量,宁波华翔能跟着再翻几倍?

评论区聊聊你的看法,咱们一起蹲一波 "转型黑马" 的起飞时刻!