净利暴增163%!江丰电子,步步高升

半导体圈藏着个“隐形大佬”—— 江丰电子

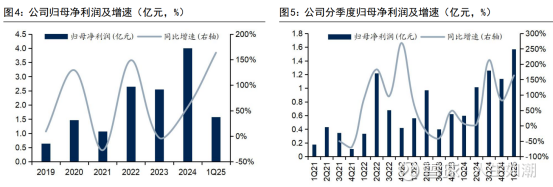

一季度净利直接飙涨 163%,上半年狂赚 2.53 亿,

反手砸 19.5 亿搞大事,

一边在韩国建基地贴身“绑定” 三星,

一边硬刚美日垄断,

要把光刻机的“核心小手” 国产化!

这波操作简直是把“国产替代” 玩明白了,

今天咱就扒透江丰电子的“王炸逻辑”,

看看这把靶材做成全球第一的公司,怎么靠“双轮驱动” 在半导体赛道杀疯了!

业绩炸了!

净利翻倍还不够,客户全是全球顶流

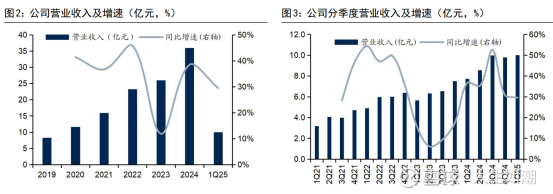

江丰电子上半年的成绩单,直接把“实力派” 三个字焊在脸上!

营收 20.95 亿,同比涨 28.7%,归母净利 2.53 亿,增幅 56.8%——

更狠的是一季度,净利润同比暴涨 163%,这增长速度比坐火箭还快!

能有这成绩,全靠它手里的“王牌客户名单” 撑腰:

全球排得上号的芯片大厂,全是它的核心供应商。

要知道半导体行业有多卷,能被这些大厂长期信任,

说明江丰的产品比进口货还靠谱。

关键是“越高端越能打”:

300mm 铜锰合金靶产量翻倍,

先进制程的高致密钨靶稳定供货,

连 HCM 钽靶、钛靶都实现量产了。

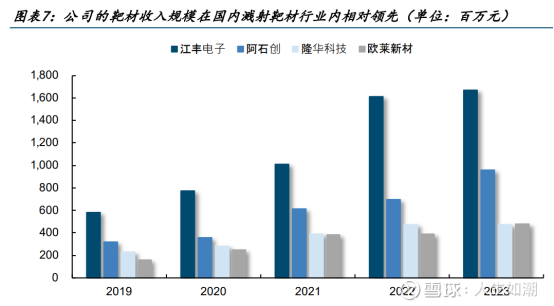

现在它的半导体靶材出货量已经冲到全球第一,

把曾经“卡脖子” 的短板,硬生生做成了国际优势长板!

双轮驱动!

靶材稳坐龙头,零部件要啃最难的骨头

如果说靶材是江丰的“基本盘”,

那精密零部件就是它的“第二增长引擎”——

双 buff 叠满,根本停不下来!

先给小白科普下靶材有多重要:

这玩意儿号称“芯片的粉底”,

芯片镀膜全靠它,纯度差 0.001% 都可能让芯片报废。

江丰把这门手艺练到了极致,

上半年靶材营收 13.25 亿,毛利率飙升到 33.26%,比去年多赚近 3 个点。

国内黄湖工厂在调试设备,海外基地也在筹备,

明显是要把“全球第一” 的宝座焊死。

更绝的是它的“第二曲线”—— 半导体精密零部件。

现在已经能量产 4 万多种零件,覆盖刻蚀、薄膜沉积等核心环节,

上半年营收 4.59 亿。虽然毛利率暂时降了 10.99 个点,

但这是扩产的“短期阵痛”,毕竟新基地刚投产,产能爬起来后利润肯定要反弹。

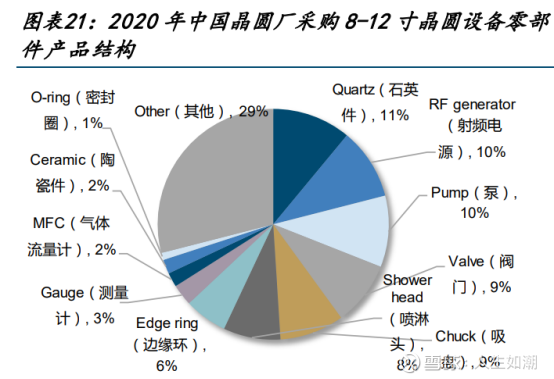

而江丰最敢赌的,是瞄准了静电吸盘这个“硬骨头”。

这玩意儿是光刻机、刻蚀机的“核心小手”,

夹着晶圆干活,还得负责散热,精度要求高到离谱,

现在全球基本被美日垄断,国内国产化率不足 10%。

但江丰直接砸 11 亿搞产业化,要年产 5100 个,这是要从根源上打破垄断啊!要知道 2030 年这市场规模能到 24 亿美元,谁先突破谁就掌握话语权。

19 亿定增藏野心!

韩国建基地,把“护城河” 挖出国门

如果说搞零部件是“对内补短板”,那江丰砸 19.5 亿的定增方案,

就是“对外扩版图”—— 野心直接写在脸上!

其中 3.5 亿要在韩国建靶材基地,年产 1.23 万个超高纯靶材。

这步棋太妙了:韩国有三星、SK 海力士两大客户,

把工厂建在人家门口,不仅供货快、成本低,还能避开复杂的国际壁垒,

相当于把“服务点” 直接设在客户楼下。

以后国内产能满足中芯国际,海外产能对接三星,

全球供应链直接拉满,抗风险能力瞬间翻倍。

剩下的钱除了搞静电吸盘,还要建上海研发中心。

要知道江丰已经拿了 894 项专利,531 项是发明专利,还拿过国家技术发明二等奖,再砸钱搞研发,这技术壁垒怕是没人能撼动了。

最后聊聊:江丰能成半导体顶流吗?

现在机构都上调了预期,

说 2027 年净利能冲到 8.54 亿,对应 PE 才 25 倍,果断给 “买入” 评级。

这波是不是“黄金坑”,就看后续产能释放的速度了。

最后想问大家:

你觉得静电吸盘能成江丰的下一个“王牌” 吗?

砸 19 亿出海的操作,能让它坐稳全球龙头吗?

评论区聊聊,咱们一起蹲国产替代的爆发时刻!