Mineralys Therapeutics:靶向醛固酮,重塑心肾代谢疾病治疗格局

抓住10倍股

· 江西

摘要

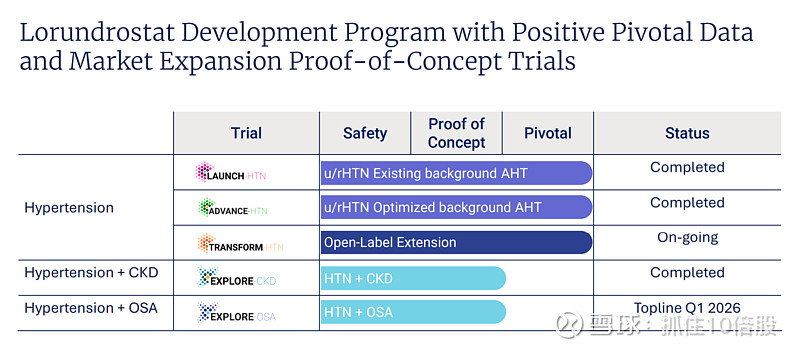

Mineralys Therapeutics 是一家临床阶段的生物制药公司,其全部战略核心与未来价值均寄托于一款名为Lorundrostat的口服、高选择性醛固酮合成酶抑制剂。公司致力于解决由醛固酮失调驱动的、存在巨大未满足临床需求的心肾代谢疾病,首要目标为未控制/难治性高血压。最新资料显示,其关键性临床试验数据积极,并计划于2025年末至2026年初提交新药申请。凭借清晰的作用机制、显著的疗效与安全性数据,以及对超过2000万美国患者的潜在市场覆盖,Mineralys已站在从生物科技公司向商业化药企转型的关键节点。

1. 醛固酮相关机制与疾病关联

Mineralys Therapeutics成立于2019年。Mineralys的创新逻辑建立在一个明确的医学认知上:醛固酮失调是多种心肾疾病共同的关键病理驱动因子。

(一)醛固酮的生理作用与调控

1.生理功能

点击查看全文