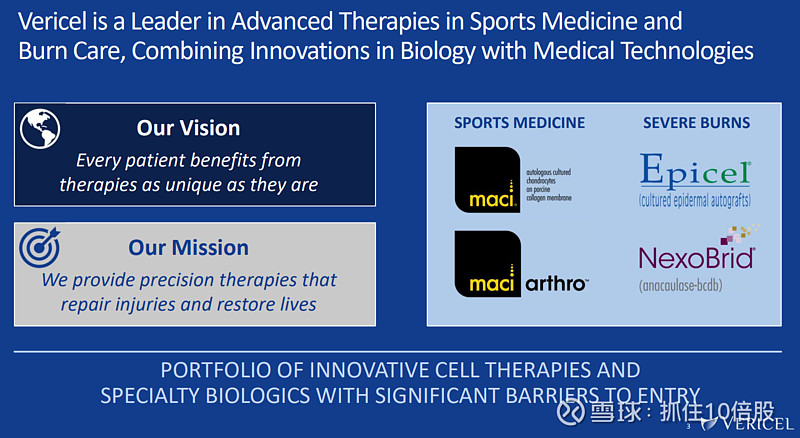

Vericel Corporation:运动医学与严重烧伤护理领域的先进疗法引领者

核心结论:Vericel 已在运动医学软骨修复和严重烧伤护理两大高价值专科领域,构建了兼具领导地位与成长潜力的商业化平台。核心产品MACI(膝关节)与NexoBrid(烧伤清创)远未触达市场天花板,渗透空间巨大。公司财务表现卓越,成功实现GAAP盈利,毛利率持续优化,经营现金流强劲。凭借已上市的MACI Arthro(关节镜应用)、即将步入临床的MACI Ankle(踝关节适应症)及潜在的国际扩张,Vericel拥有清晰、可叠加的长期成长曲线,并将在规模化过程中持续兑现利润提升。

1. 执行摘要与投资亮点

Vericel Corporation 是一家专注于开发与商业化针对运动医学及严重烧伤护理的先进细胞疗法与特种生物制剂的生物医药公司。公司已成功打造两大相辅相成的高增长业务支柱,并完成了从研发向持续盈利的商业化企业之关键转型。

核心投资亮点:

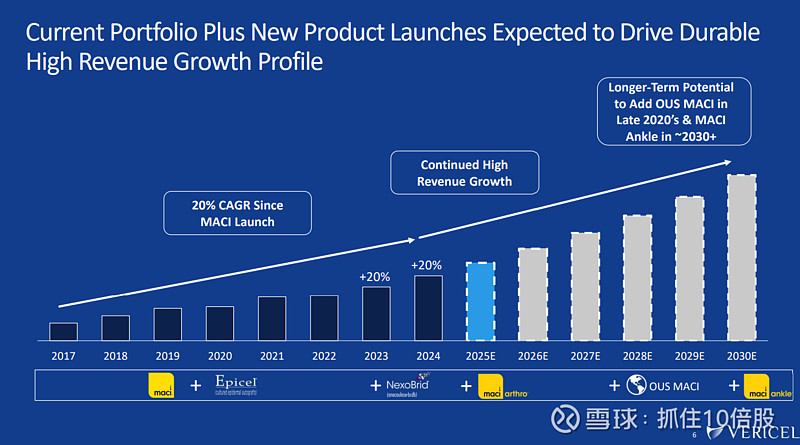

1. 双支柱驱动的高速成长:在运动医学(MACI系列)与严重烧伤护理(NexoBrid & Epicel)这两个市场广阔且渗透率低的领域,公司均拥有领先或创新的产品组合,驱动收入以约20%的复合年增长率持续攀升。

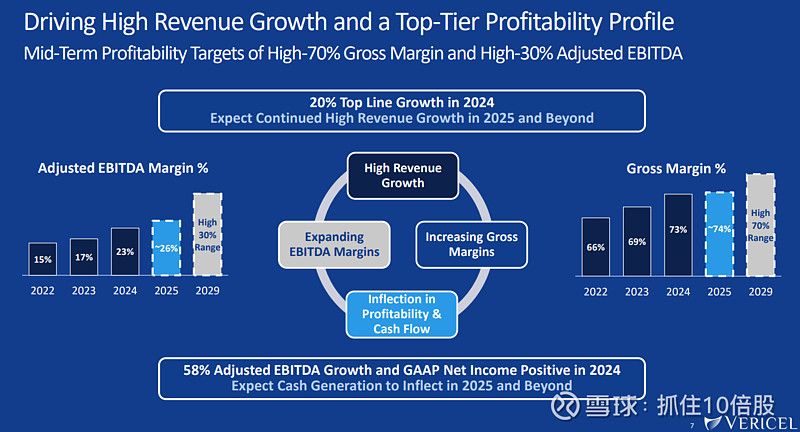

2. 卓越的盈利与现金流转化能力:公司已于2024年实现GAAP净利润转正,毛利率稳步提升至70%以上区间,并生成强劲正向经营现金流。中期毛利率目标接近80%,调整后EBITDA利润率目标接近40%,彰显其优异的商业模式与运营效率。

3. 清晰可期的增长催化剂:

MACI Arthro(2024年Q3上市):全球首个获批用于关节镜下施用的修复性软骨产品,有望显著拓宽目标外科医生群体并提升单医生使用频次。

MACI Ankle(临床在即):计划于2025年第四季度启动关键临床研究,旨在开辟一个价值约10亿美元的增量市场。

国际化布局:新投产的制造设施为MACI在美国以外市场(如英国)的潜在商业化提供了产能基础与灵活性。

4. 深厚的竞争护城河:产品基于复杂的自体细胞培养工艺或专有生物酶技术,具备高监管与制造壁垒。在各自细分领域建立的先发优势、坚实的临床数据积累以及稳固的医保报销地位,共同构筑了坚实的竞争壁垒。

5. 稳健的财务根基:截至2025年第三季度,持有1.85亿美元现金及投资,无负债,为执行增长战略及潜在的战略并购提供了充足的资源保障。

2. 公司概览:专注专科赛道的先进疗法平台

Vericel 秉持“让每位患者受益于独一无二的疗法”之愿景,致力于提供能够“修复损伤、重获新生”的精准疗法。公司产品组合直指明确的临床未满足需求,且具备显著的准入与技术壁垒。

运动医学支柱:

MACI®:用于修复成人膝关节有症状软骨缺损的自体培养软骨细胞植入物,是该领域市场领先的修复性解决方案。

MACI Arthro®:MACI的关节镜下给药剂型,适用于面积≤4cm²的膝关节软骨缺损,于2024年第三季度获批上市。

严重烧伤护理支柱:

NexoBrid®:一种浓缩的蛋白水解酶混合物,用于对严重烧伤患者进行选择性、非手术的焦痂清除。2023年第四季度在美国上市。

Epicel®:自体培养的表皮移植物,用于为大规模(≥30%总体表面积)全层烧伤患者提供永久性皮肤覆盖,属于挽救生命的终极治疗手段。

该组合使Vericel能够覆盖从运动损伤到危及生命的严重烧伤等一系列重大的组织修复需求,业务具备防御性且市场基础扎实。

3. 运动医学板块:膝关节软骨修复的领军者

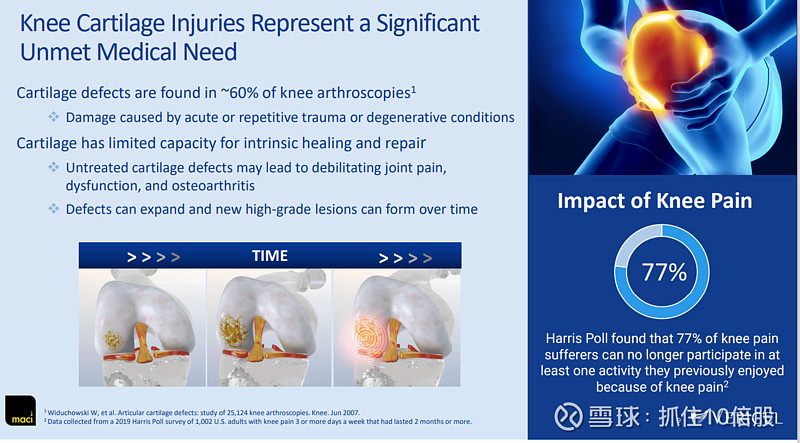

3.1 市场机遇:巨大的未满足需求

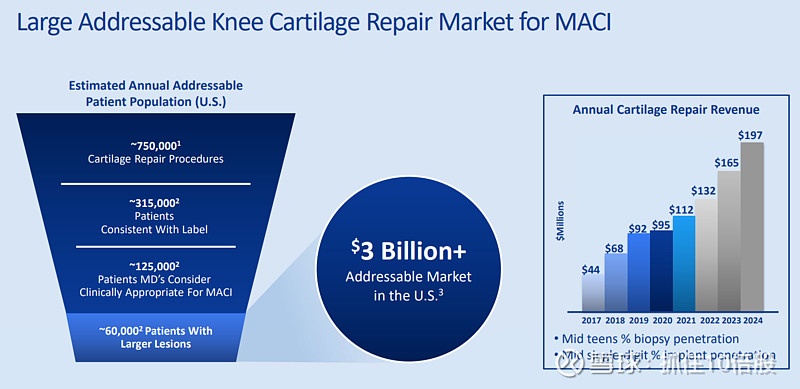

膝关节软骨损伤普遍存在(约占膝关节镜检病例的60%),且软骨自身修复能力极弱,常导致持续疼痛、功能丧失乃至继发性骨关节炎。据估算,美国每年约进行75万例软骨修复手术,其中约12.5万例患者被医生认为适合MACI治疗。然而,目前MACI的植入渗透率仅在中个位数百分比。以单例治疗费用约5万美元计,仅美国膝关节软骨修复市场的潜在规模(TAM)即超过30亿美元。

3.2 MACI:技术领先与增长引擎

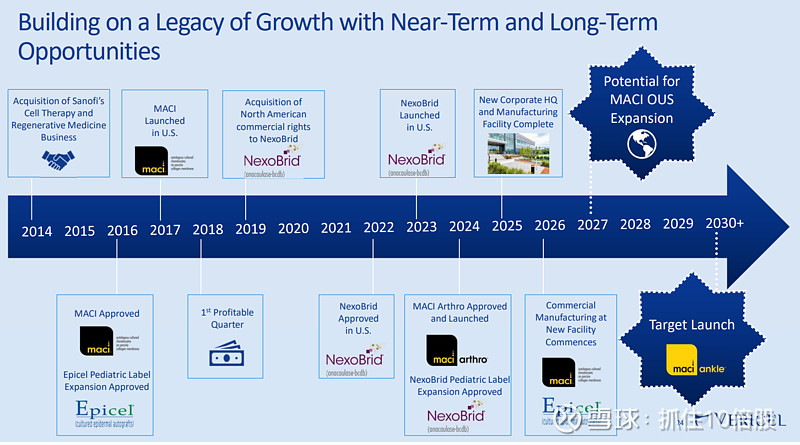

MACI是一种自体细胞疗法,流程包含:采集患者自体软骨细胞进行体外扩增培养,随后将其播种于胶原膜上,形成定制化植入物,并通过开放手术植入缺损部位。其广泛的适应症标签、坚实的临床疗效数据、更短的康复周期、相对简化的手术流程以及稳固的医保报销,共同构成了产品自2017年上市以来持续高速增长的核心动力。

增长主要来源于:1)现有外科医生使用深度的增加;2)产品创新支撑的溢价能力;3)随着MACI逐渐成为标准疗法,吸引更广泛的外科医生群体采用。

3.3 近期增长加速器:MACI Arthro

MACI Arthro是改变游戏规则的产品。作为全球首个获批用于关节镜手术的修复性生物制剂,它将手术方式从“开放手术”转变为微创的“关节镜手术”。

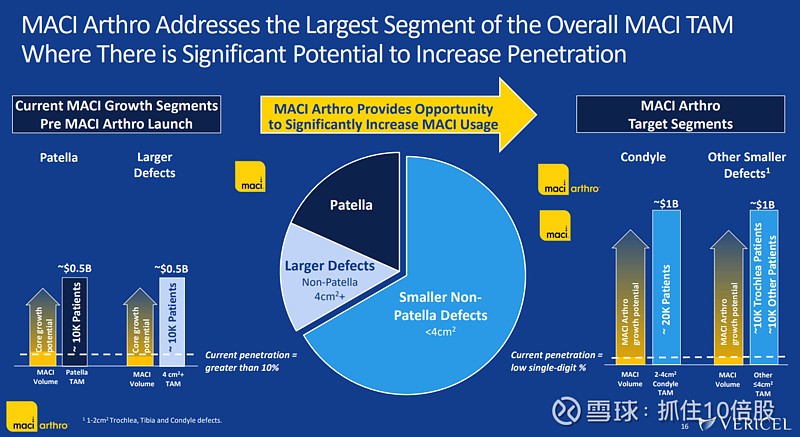

扩大目标医生群体:将核心目标外科医生数量从约5000名(擅长开放手术)扩展至约7000名(涵盖关节镜医生)。

瞄准增量市场空间:重点聚焦于髌骨缺损以及面积较小的股骨髁缺损(≤4cm²),这部分市场总规模约20亿美元,而MACI当前渗透率极低。

驱动整体用量提升:市场调研表明,30%的目标外科医生对MACI Arthro感兴趣,而90%的现有MACI使用者预计将增加MACI总体使用量。

2025年第三季度,MACI收入实现25%的同比增长,其中已初步体现MACI Arthro带来的贡献。

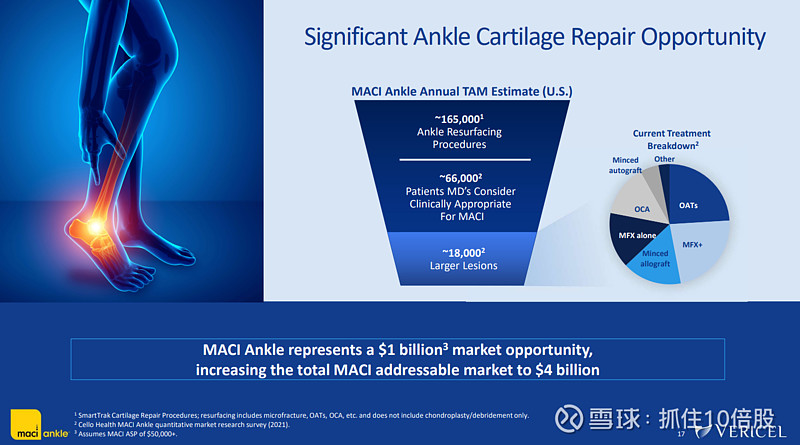

3.4 中长期增长引擎:MACI Ankle 与国际化

MACI Ankle:踝关节软骨损伤是当前治疗手段有限的领域。Vericel估算美国每年约有6.6万例患者适合接受MACI治疗,其中约1.8万例为较大面积损伤,对应着一个约10亿美元的增量市场。公司计划于2025年第四季度启动关键性MASCOT临床研究。

国际化扩张:新落成的先进制造设施为产品在美国以外市场(如英国)的商业化提供了产能可能性,这将进一步打开市场天花板。

4. 严重烧伤护理板块:创新推动治疗范式演进

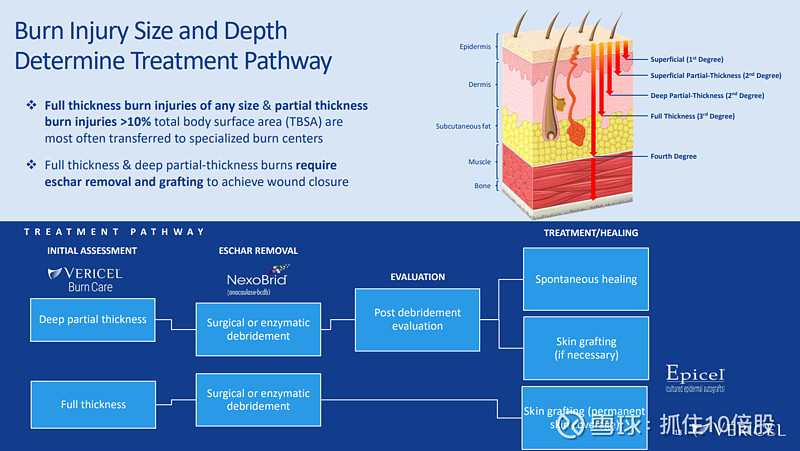

4.1 市场与治疗路径

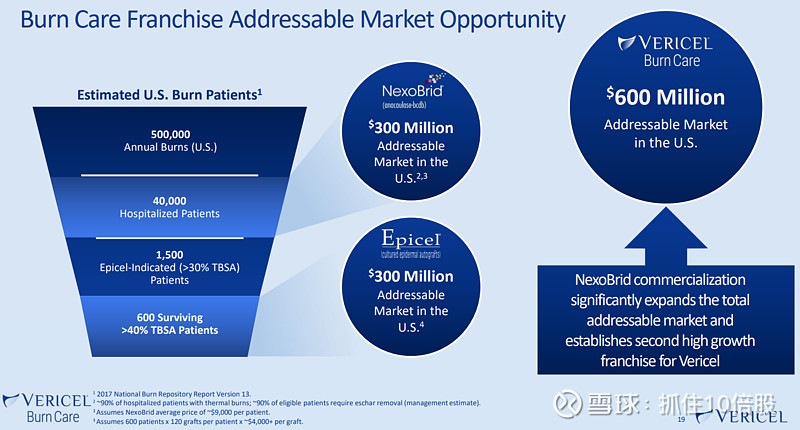

严重烧伤(全层或深二度烧伤,且面积较大)的治疗关键在于清创(移除坏死组织/焦痂)与植皮以实现创面愈合。美国每年约有4万名烧伤患者需住院治疗,其中约1500人符合Epicel使用标准(烧伤面积≥30%体表面积),而更大规模的患者群体适用于NexoBrid进行焦痂清除。

4.2 NexoBrid:烧伤清创的革新利器

NexoBrid是一种非手术的酶学清创剂,可在4小时内选择性去除焦痂,同时最大限度地保护有活性的组织。相较于传统手术刀清创,它具有精准、微创、可能减少出血及全身麻醉需求的显著优势。其在美国的市场机会预计约为3亿美元。自2023年底上市以来,产品收入持续增长,2025年第三季度创下季度营收新高。2024年第三季度获批的儿科适应症进一步拓宽了其市场潜力。

4.3 Epicel:危重烧伤的生命防线

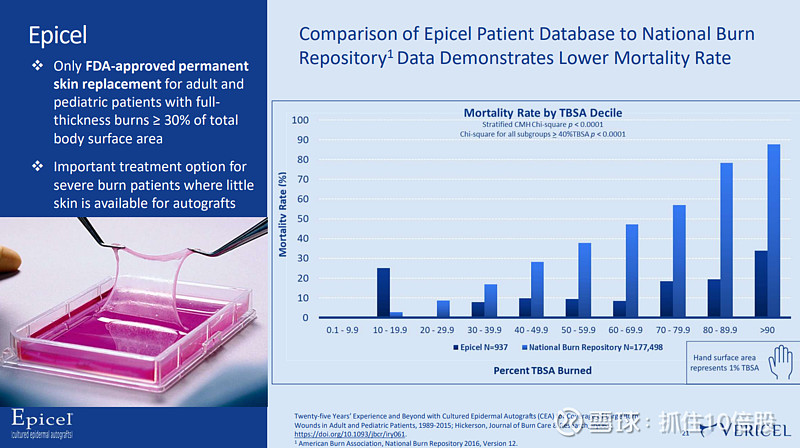

Epicel是一种自体培养的表皮移植物,用于治疗最危重的大面积烧伤患者,当患者自身可供移植的皮肤不足时,提供永久性的皮肤覆盖。真实世界数据表明,在相同烧伤面积下,使用Epicel的患者死亡率显著低于美国国家烧伤库的平均水平,有力印证了其挽救生命的临床价值。这是一个规模约3亿美元、高度专业化的稀缺市场。

4.4 板块协同与增长策略

Vericel正以NexoBrid作为市场切入的“先锋产品”,通过其统一的商业团队向烧伤中心进行产品组合(Epicel与NexoBrid)的交叉销售,从而激活更多Epicel的潜在用户并加速NexoBrid的市场采纳。这种协同销售模式强化了客户关系,提升了商业运营效率。

5. 财务表现与展望:高增长与盈利性兼备的典范

5.1 强劲的成长轨迹与盈利拐点

自MACI上市以来,公司营收保持了约20%的复合年增长率。更值得关注的是其盈利能力的质的飞跃:

毛利率:从2022年的66%稳步提升至2025年(预计)的74%左右,并向78%以上的中长期目标迈进。这主要得益于生产规模效应、工艺流程优化以及高毛利产品占比提升。

调整后EBITDA利润率:从2022年的15%大幅改善至2025年(预计)的26%左右,远期目标指向接近40%。这充分体现了经营杠杆的有效释放。

净利润与现金流:2024年实现GAAP净利润转正,标志着一个重要的里程碑。2025年第三季度,经营现金流创下2210万美元的季度纪录,表明公司已形成强大的内生造血能力。

5.2 近期业绩(2025年第三季度)亮点

总收入:6750万美元,创历史第三季度新高。

MACI收入:同比增长25%,达近5600万美元。

净利润:510万美元(GAAP准则)。

调整后EBITDA:1700万美元,利润率达25%。

现金状况:期末现金及投资余额为1.85亿美元。

5.3 未来财务展望

公司预期2025年及后续年度将维持高收入增长态势。随着MACI Arthro的加速放量、NexoBrid的持续渗透以及运营效率的不断提升,毛利率与EBITDA利润率有望逐步向既定目标靠拢。强劲的经营现金流将有力支撑公司的研发投入(如MACI Ankle研究)和潜在的战略举措,减少对外部融资的依赖。

6. 增长战略与未来管线

Vericel的增长战略呈现多层次、阶梯式特点,融合了近期执行力与长期布局:

1. 核心产品深挖渗透:持续推动MACI与MACI Arthro在外科医生中的广泛应用,并加速NexoBrid在烧伤治疗中心的临床采纳。

2. 管线拓展与适应症延伸:

近期重点:启动并全力推进MACI Ankle的临床开发,为2030年前后的上市铺平道路。

全球市场拓展:积极探索MACI在美国以外主要市场的商业化路径。

3. 平台赋能与战略拓展:公司积极开展业务发展活动,寻求战略合作或收购机会,旨在利用其先进的细胞疗法开发与制造平台,横向拓展至与现有业务产生协同的新兴先进细胞治疗领域(例如其他骨科或软组织修复方向)。充裕的现金储备为此战略提供了坚实保障。

7. 估值与投资建议

Vericel已成功跨越生物科技公司常见的“投入期”,步入可持续增长与盈利兑现的新阶段。其估值需结合高成长性科技公司与已盈利专科制药企业的特点进行综合考量。

核心逻辑:公司在两个高壁垒、高增长的专科赛道确立领导地位,当前市场渗透率仍处早期,成长空间广阔。

财务健康度:盈利能力持续改善,现金流强劲,资产负债表干净,财务风险低。

清晰的价值催化路径:MACI Arthro的早期销售数据、MACI Ankle的临床进展、以及季度财报对盈利目标的持续兑现,均有望成为股价上行的积极催化剂。

估值潜力:相较于其未来数年内调整后每股收益(EPS)有望保持的高速增长潜力,当前估值可能尚未充分反映其平台价值与长期市场机遇。

投资者应密切跟踪季度收入增长率(尤其是MACI Arthro的贡献)、毛利率变动趋势、调整后EBITDA利润率进展,以及MACI Ankle临床研究的启动与后续数据读出。