Xencor:T细胞衔接器(双抗)破局肿瘤与自免赛道

摘要:

Xencor是一家凭借其模块化XmAb®蛋白质工程平台(尤其是可增强肿瘤选择性的“2+1”双抗技术)驱动创新的生物制药公司。公司采用“内部研发+外部合作”的双轮驱动模式,当前核心聚焦于两大领域:在肿瘤免疫方面,其靶向ENPP3的T细胞衔接器XmAb819在肾癌临床中已显示积极疗效,正迈向关键研究;在自身免疫领域,则开创性地开发如Plamotamab等用于清除致病B细胞的T细胞衔接器,布局潜力巨大。公司拥有至2028年的充足现金,且多项合作资产已进入后期临床,持续验证平台价值。未来1-2年,其核心管线的关键临床数据读出将成为主要价值催化剂。

1. 公司概况:从计算机蛋白设计到生物制药先锋的演进

Xencor Inc. (NASDAQ: XNCR) 是一家位于美国加州的临床阶段生物制药公司,其发展历程本身就是一部从基础科学到应用创新的蜕变史。公司成立于1997年,创始人Bassil Dahiyat博士的初衷是利用计算化学设计更稳定的蛋白质。然而,市场真正的需求并非稳定的蛋白,而是更有效、半衰期更长的治疗性抗体。这一洞察成为公司转型的起点。2003年,一位求职者带来的启发,使公司聚焦于抗体药物的核心功能区域—Fc结构域,并由此开发出奠基性的XmAb®技术平台。2013年,Xencor在纳斯达克上市,标志着其从技术平台公司向综合型生物制药企业的跨越。

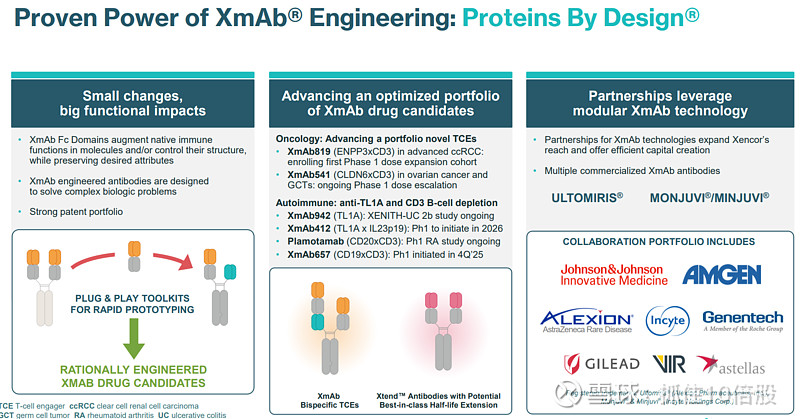

公司的商业模式独具特色,采用 “内部深度创新”与“外部广泛合作”双轮驱动 的策略。一方面,公司利用其强大的XmAb平台推进自研管线,掌握核心资产的所有权;另一方面,通过超过15项技术授权合作,将平台技术赋能于安进、诺华、强生、阿斯利康等制药巨头,获得里程碑付款和销售分成,以“极低的努力极大地拓宽了业务范围”。这种模式不仅创造了多元化现金流,降低了研发风险,更使其技术成为行业事实标准之一。目前,全球已有超过20种基于XmAb技术设计的候选药物进入临床开发,并有多个药物获批上市。

2. 核心技术平台:XmAb®——模块化工程工具箱的深度解析

Xencor的核心竞争力源于其世界领先的蛋白质工程能力,尤其是对抗体Fc结构域的定向改造。其XmAb技术平台并非单一技术,而是一个模块化的“即插即用”工具箱,允许研究人员根据治疗目标,理性设计并组合不同的功能模块,以解决复杂的生物学问题。

2.1 Fc结构域工程:功能的精密切换开关

Fc结构域是抗体的“效应器”和“稳定器”。Xencor通过对Fc进行精准的氨基酸突变,在不影响抗原结合的前提下,实现了对其功能的编程:

增强效应功能(细胞毒性Fc):通过S239D/I332E等突变,可将抗体对自然杀伤(NK)细胞上FcγRIIIa受体的亲和力提高数十倍,从而极大增强抗体依赖性细胞介导的细胞毒性(ADCC),这是其抗癌药物(如已上市的Monjuvi®)的核心机制之一。

消除效应功能(Fc Silent/Knockout):对于需要阻断信号通路但避免细胞杀伤的场景(如部分自身免疫病),通过特定突变消除Fc与受体的结合,使抗体仅发挥“阻断”作用。

延长半衰期(Xtend™ Fc):通过M428L/N434S(即LS突变)等修饰,大幅提高抗体与新生儿Fc受体(FcRn)在酸性环境中的结合力,从而减少其被溶酶体降解,延长血清半衰期。例如,已上市的Ultomiris®(用于罕见病)和自研的XmAb942均采用此技术,支持长达8-12周的给药间隔,极大提升患者依从性。

免疫抑制Fc:通过S267E/L328F突变,选择性提高对抑制性受体FcγRIIb的亲和力,从而主动传递抑制信号,用于治疗自身免疫性疾病。

2.2 双/多特异性抗体平台:空间的精准编排艺术

Xencor在解决双抗制造难题和优化疗效方面取得了关键突破。

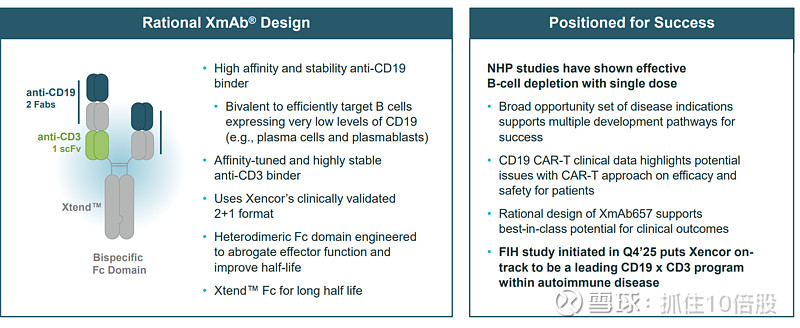

异二聚体工程技术:通过在第一代平台中对CH3结构域引入S364H/Y349T和F405A/T394F等互补突变,以及第二代平台的进一步优化,成功迫使两条不同的重链优先配对,形成异二聚体,产量可超过95%,解决了双抗生产的根本性挑战。

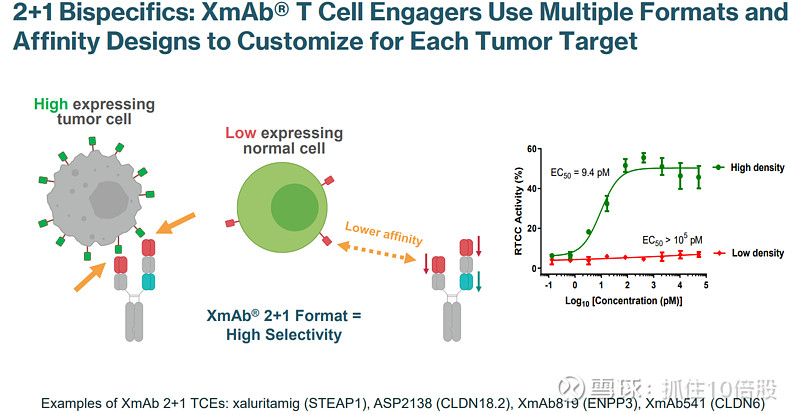

“2+1”创新形式(XmAb 2+1 Bispecific):这是Xencor在肿瘤免疫领域的王牌设计。该格式包含两个针对肿瘤相关抗原(TAA)的结合单元和一个针对T细胞(CD3或CD28)的结合单元。其核心优势在于:

1. 增强的选择性:双价结合使抗体对高表达靶抗原的肿瘤细胞具有更高亲和力,而对低表达的正常细胞结合较弱,提升了治疗窗口。

2. 克服抗原异质性:双价结合能更有效地聚集在肿瘤细胞表面,即使抗原表达水平不均,也能稳定结合,提高疗效。

2.3 细胞因子与免疫调节剂工程

除了抗体,Xencor还将工程化理念应用于细胞因子。例如,XmAb564是一种工程化的IL-2 Fc融合蛋白,通过改变其与IL-2受体不同亚基的亲和力,实现了选择性激活调节性T细胞(Treg),同时避免激活效应T细胞,从而专门用于抑制自身免疫反应,展现了平台的高度可扩展性。

3. 研发管线分析:聚焦实体瘤与自身免疫,多项资产临近拐点

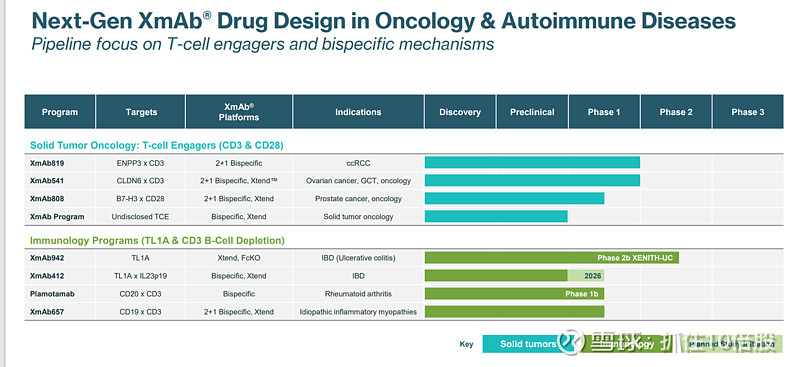

公司已重新平衡其研发管线,专注于最能发挥其工程优势的领域,特别是实体瘤中的T细胞衔接器(TCE)和自身免疫疾病中的双抗疗法。截至2026年初,其管线呈现多点突破的态势。

3.1 肿瘤免疫管线:突破实体瘤治疗瓶颈

Xencor的自研肿瘤管线主要集中在利用“2+1”双抗技术靶向实体瘤。

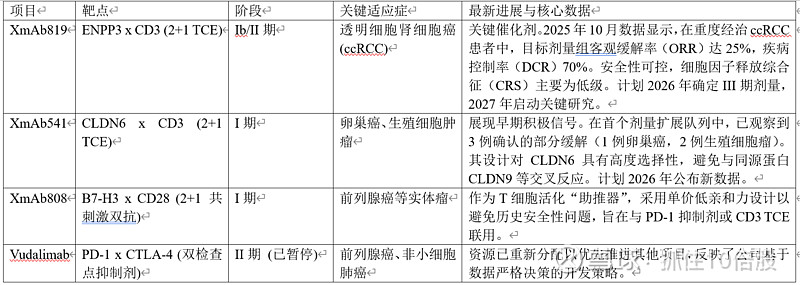

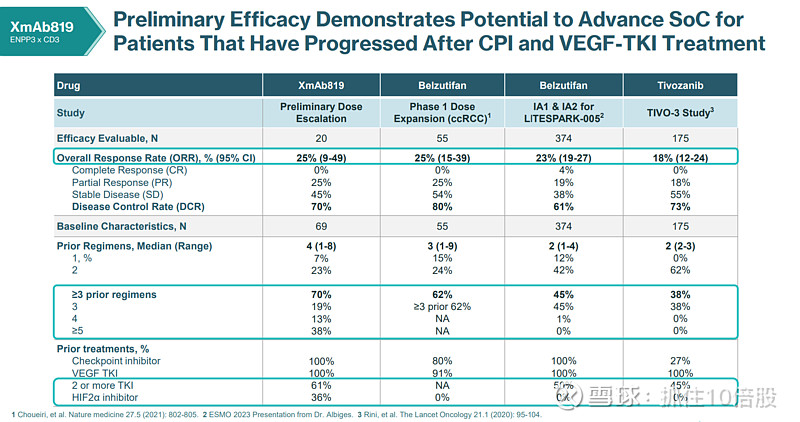

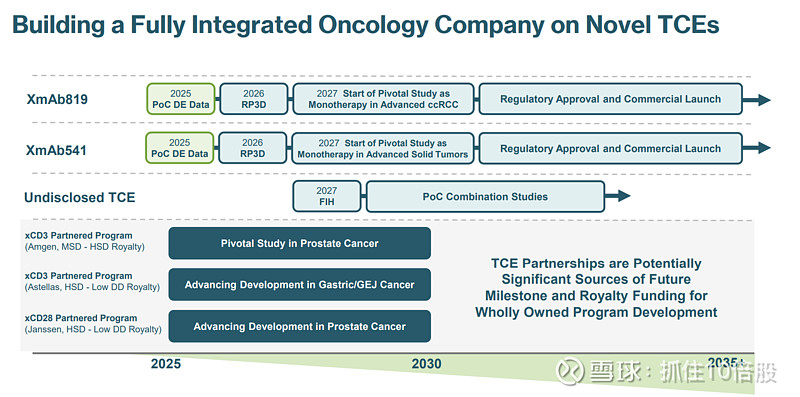

3.1.1XmAb819 销售峰值预计7.5亿美元

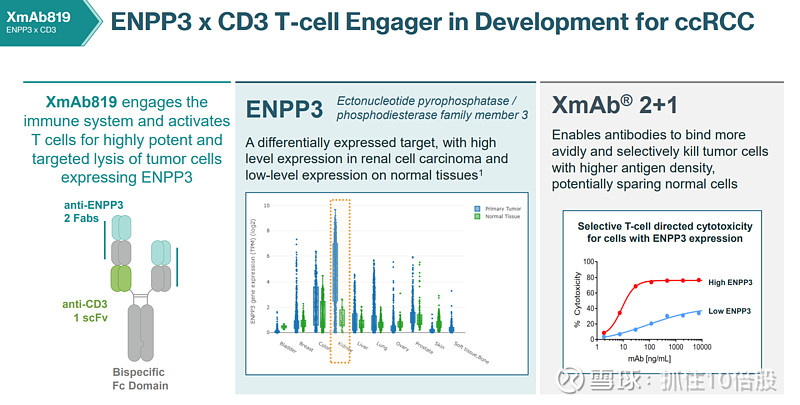

XmAb819是一种双特异性T细胞衔接蛋白,用于治疗透明细胞肾细胞癌(ccRCC)。该药物通过结合ENPP3和CD3抗原,激活T细胞以精准杀伤表达ENPP3的肿瘤细胞。

ENPP3是一种在肾细胞癌中高表达而在正常组织中低表达的靶点,具有良好的肿瘤特异性。其在肾脏原发肿瘤中的基因表达显著高于其他器官。XmAb® 2+1技术增强了抗体对高抗原密度肿瘤细胞的结合能力,提高选择性杀伤效率,同时减少对正常细胞的影响。其对高ENPP3表达细胞的细胞毒性显著上升,而对低表达细胞影响较小,体现其靶向性强、安全性高的特点。

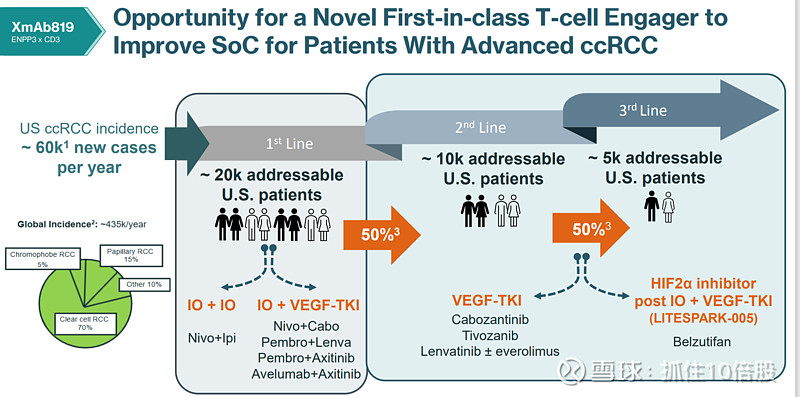

1. ccRCC市场

美国每年约有6万例新发ccRCC病例,其中约2万名患者可接受一线治疗,主要方案包括免疫疗法联合(IO+IO)或免疫联合抗血管生成药物(IO+VEGF-TKI)。约50%患者进展至二线治疗,约1万名患者可接受VEGF-TKI类药物如卡博替尼、替沃扎尼布等。进一步50%进入三线治疗,约5千名患者可使用HIF2α抑制剂如Belzutifan。全球ccRCC中70%为透明细胞型,是主要研究对象。XmAb819作为新型靶向药物,有望改善现有治疗标准(SoC),尤其在后续治疗线中展现潜力。

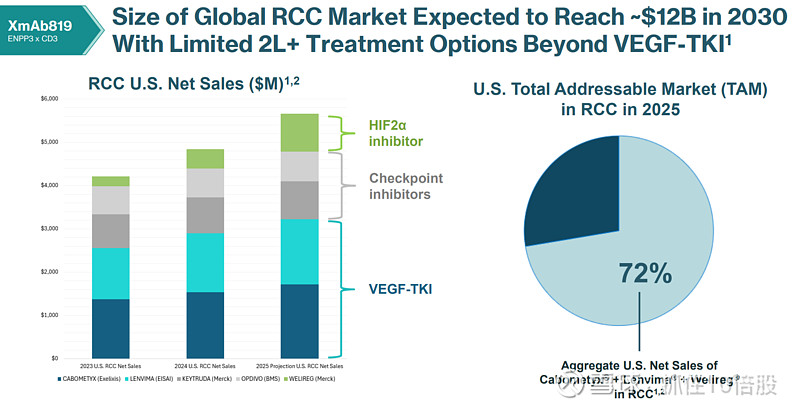

2023至2025年美国RCC药物净销售额,按药物类别分层:VEGF-TKI、免疫检查点抑制剂和HIF2α抑制剂。到2025年,Cabometyx®、Lenvima®和Welireg®三药合计占美国RCC总可触及市场的72%。整体数据揭示了当前治疗格局以VEGF-TKI为主导,而新型疗法如HIF2α抑制剂正逐步增长。该市场预计在2030年全球规模达120亿美元,但二线及以上治疗选择仍有限,凸显新药研发的重要性。

2.早期疗效数据

初步疗效表明,对于在使用 CPI 和 VEGF-TKI 治疗后病情仍持续进展的患者,该疗法具有提升其治疗效果的潜力。

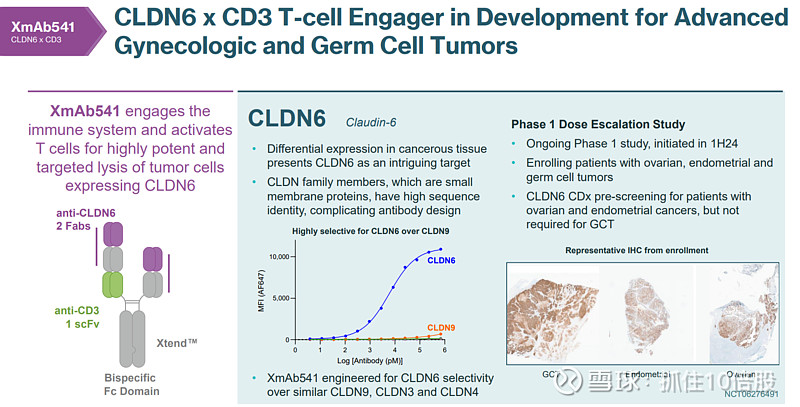

3.1.2 XmAb541 CLDN6x CD3

XmAb541是一种双特异性T细胞衔接蛋白,用于治疗晚期妇科肿瘤和生殖细胞肿瘤。该药物通过结合肿瘤细胞表面的CLDN6蛋白和T细胞上的CD3分子,激活免疫系统对肿瘤细胞进行精准杀伤。

XmAb541由抗CLDN6的两个Fab片段和抗CD3的一个scFv片段组成,具备高度选择性,能有效区分CLDN6与结构相似的CLDN9、CLDN3和CLDN4。

临床前数据显示其对CLDN6具有高亲和力,而对CLDN9几乎无反应,确保了靶向性。

目前正在进行I期剂量递增研究(NCT06276491),招募卵巢癌、子宫内膜癌及生殖细胞肿瘤患者,部分患者需预先进行CLDN6表达检测。

组织免疫组化结果显示,CLDN6在生殖细胞肿瘤、子宫内膜癌和卵巢癌组织中均有表达,支持其作为治疗靶点的可行性。

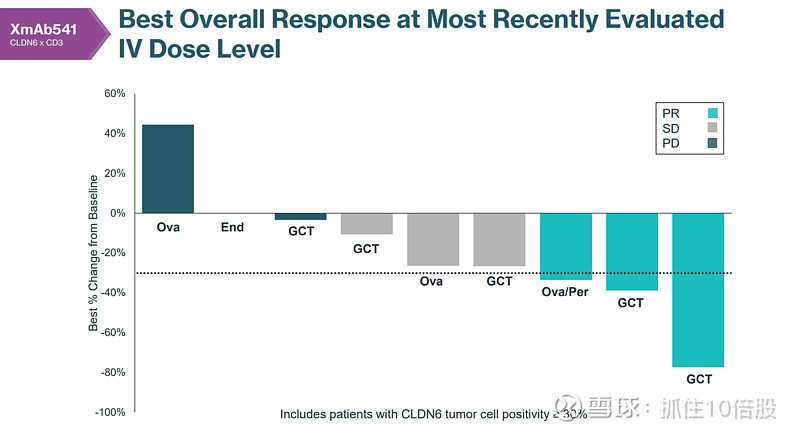

展现早期积极信号。在首个剂量扩展队列中,已观察到3例确认的部分缓解(1例卵巢癌,2例生殖细胞瘤)

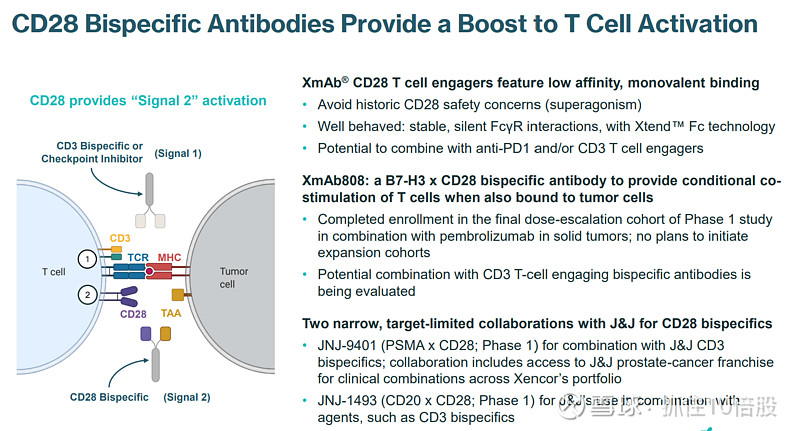

3.1.3 CD28双抗项目

CD28双特异性抗体与肿瘤细胞表面抗原(TAA)结合,同时激活T细胞上的CD28受体,提供关键的共刺激信号(Signal 2),促进T细胞充分活化。

XmAb® CD28 T细胞衔接剂采用低亲和力、单价结合设计,避免过度激活带来的安全性问题。

该技术可与PD-1抑制剂或CD3双抗联合使用,提升抗肿瘤效果。

其中XmAb808是B7-H3×CD28双抗,已在实体瘤中完成I期剂量递增研究,正评估与其他疗法联用潜力。

同时与强生合作开发JNJ-9401和JNJ-1493等候选药物,用于前列腺癌及淋巴瘤治疗。

3.2 自身免疫与炎症管线:开拓B细胞耗竭新范式

这是Xencor近年来重点拓展的领域,旨在利用T细胞衔接器(TCE)深度耗竭致病性B细胞,或靶向上游关键炎症因子。

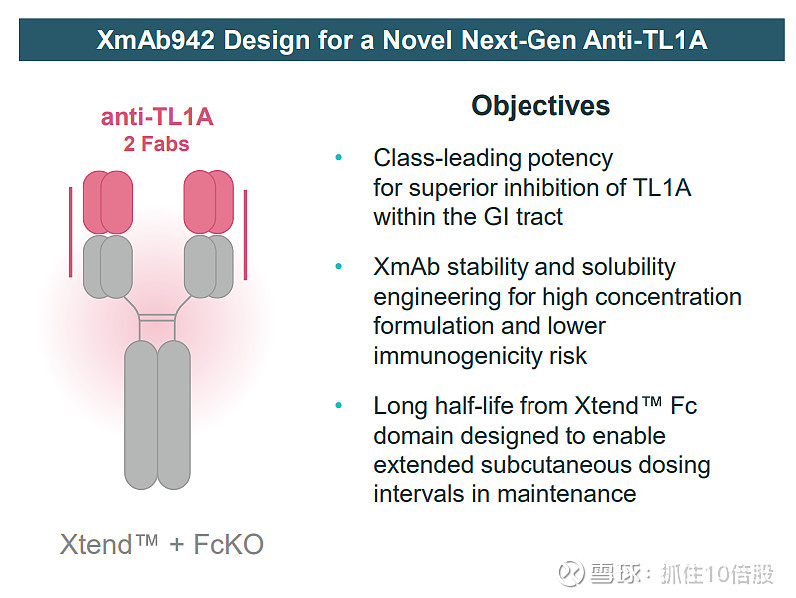

1. XmAb942 TL1A

XmAb942采用双Fab片段结合抗TL1A靶点,具有高亲和力和特异性。其设计亮点包括:

通过优化抗体结构实现对胃肠道内TL1A的强效抑制,具备同类领先效力;

利用Xtend™ Fc域技术提升抗体稳定性与溶解度,支持高浓度制剂并降低免疫原性风险;

长半衰期,支持12周给药一次。使皮下给药周期更长,适合维持治疗阶段使用。

该分子结合了FcKO技术,进一步减少不必要的免疫反应,适用于慢性炎症或自身免疫性疾病治疗。整体设计体现了现代生物制药在靶向性、安全性和用药便利性上的综合优化。

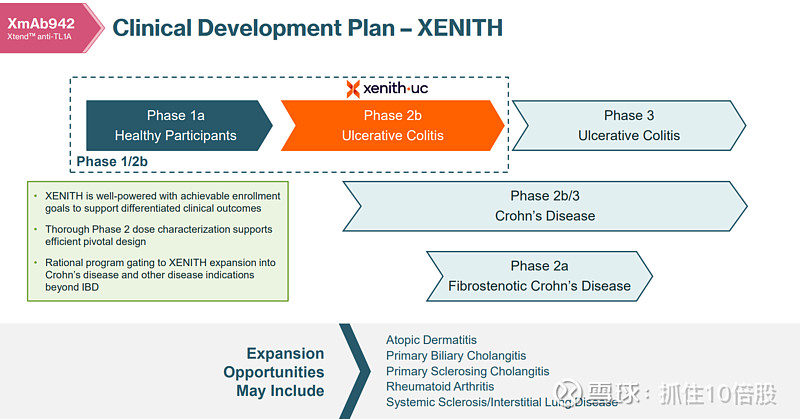

当前正在进行针对溃疡性结肠炎(UC)的2b期临床。

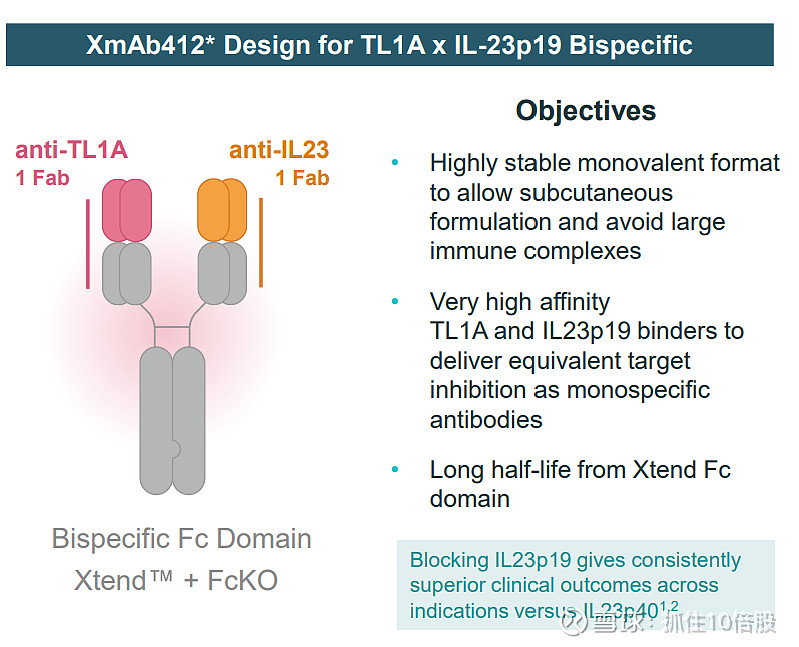

2.XmAb412 TL1A x IL-23p19

XmAb412由两个单抗片段组成,分别针对TL1A和IL-23p19靶点,采用单价结构设计,旨在提高稳定性并减少免疫复合物的形成。其Fc区域结合了Xtend™和FckO技术,以延长药物半衰期,便于皮下给药。

该分子具有高亲和力,可同时有效抑制两个靶点,达到与单克隆抗体相当的治疗效果。通过阻断IL-23p19通路,该药物在多种适应症中显示出优于IL23p40的临床疗效。此设计适用于自身免疫性疾病治疗,如银屑病、炎症性肠病等,具备良好的临床应用前景。

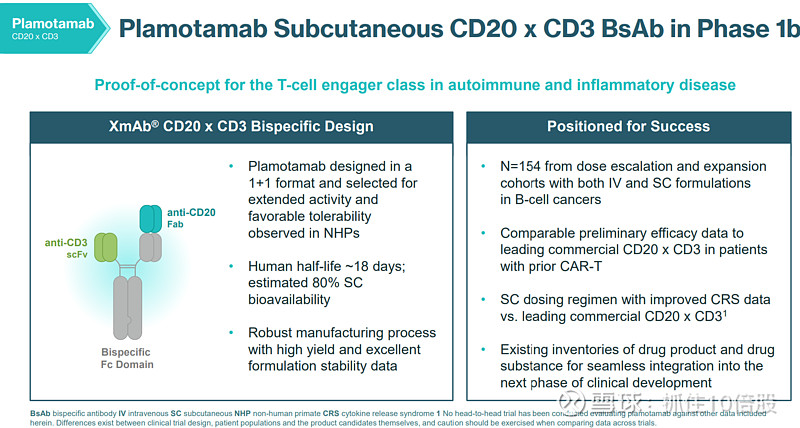

3. Plamotamab CD20 x CD3

lamotamab是一种靶向CD20和CD3的双特异性抗体,用于治疗B细胞相关疾病。Plamotamab采用1+1格式设计,结合抗CD20 Fab与抗CD3 scFv片段,具有较长的半衰期(约18天)和良好的皮下生物利用度(约80%),适用于皮下给药。其Fc域增强稳定性,生产工艺成熟,产量高且制剂稳定。临床Ib期试验纳入154例患者,涵盖静脉与皮下给药方式,初步疗效与现有同类药物相当,尤其在已接受CAR-T治疗的患者中表现良好。皮下给药方案还显示出更优的细胞因子释放综合征(CRS)控制能力。此外,已有充足的药物库存支持下一阶段临床开发。

4. XmAb657 CD19 x CD3

XmAb657靶向CD19和CD3,旨在通过结合B细胞表面的CD19和T细胞表面的CD3,激活T细胞以清除异常B细胞。

该分子采用“2+1”结构设计,包含两个抗CD19的Fab片段和一个抗CD3的scFv片段,能高效靶向低表达CD19的B细胞(如浆细胞)。

使用Xtend™ Fc技术延长半衰期,提高药效稳定性。

异二聚体Fc结构可抑制效应功能,减少副作用。

非人灵长类动物研究显示单次给药即可有效耗竭B细胞。

临床前数据表明其在疗效与安全性方面优于传统CAR-T疗法,具备成为同类最佳治疗方案的潜力。

首次人体试验已于2025年第四季度启动,标志着该药物进入关键开发阶段。

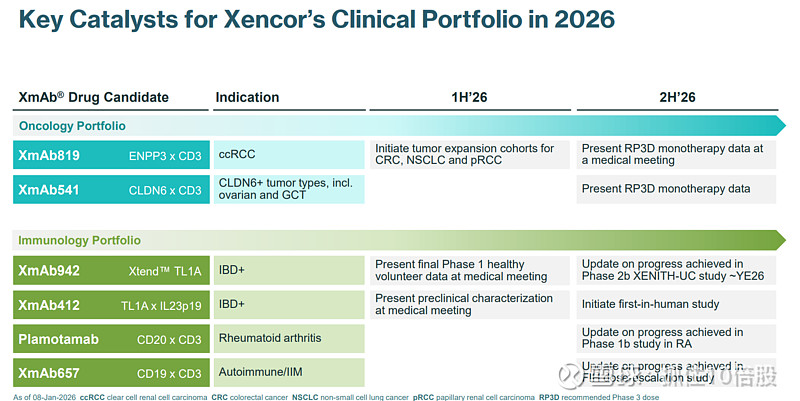

3.3 2026年催化剂

在肿瘤学领域,XmAb819(ENPP3 x CD3)针对ccRCC,计划在2026年上半年启动肿瘤扩展队列研究,下半年展示RP3D单药治疗数据;XmAb541(CLDN6 x CD3)用于CLDN6阳性肿瘤,包括卵巢癌和GCT,同样计划在下半年展示相关数据。

在免疫学领域,XmAb942(Xtend™ TL1A)用于IBD+患者,将在上半年展示健康志愿者的I期数据,下半年更新IIb期XENITH-UC研究进展;XmAb412(TL1A x IL23p19)将展示前期研究结果,并启动首次人体试验。Plamotamab(CD20 x CD3)针对类风湿性关节炎,将更新Ib期研究进展;XmAb657(CD19 x CD3)用于自身免疫性疾病,将更新首次人体剂量递增研究进展。

4. 财务、合作伙伴与估值

4.1 财务稳健,现金充裕

Xencor保持着强劲的财务状况以支持其雄心勃勃的管线开发。截至2025年第三季度,公司拥有6.339亿美元的现金、现金等价物及可出售债务证券。公司预计,现有资金足以支撑运营至2028年,覆盖多个关键临床试验的推进。2025年第三季度,公司净亏损大幅收窄至600万美元,主要得益于投资收入。

4.2 合作生态繁荣,验证平台价值

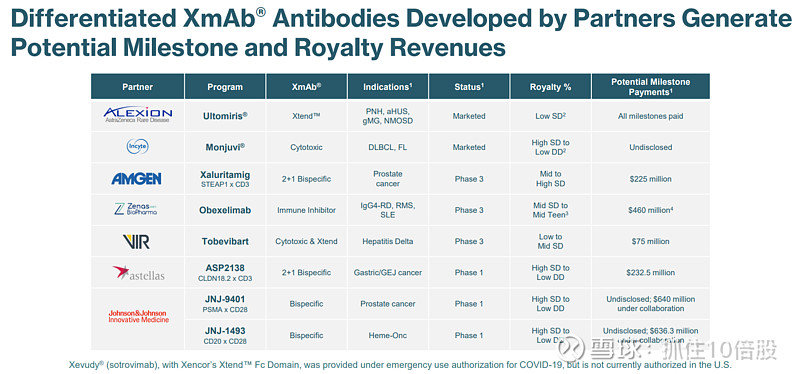

公司的合作管线是其价值和风险缓冲的重要组成。多个合作伙伴项目已进入后期开发或上市阶段,持续产生里程碑收入并验证XmAb平台:

安进 (Xaluritamig):靶向STEAP1的2+1 TCE,用于前列腺癌,已启动两项III期研究。Xencor有资格获得高达2.25亿美元的里程碑付款及销售分成。

安斯泰来 (ASP2138):靶向Claudin 18.2的2+1 TCE,用于胃癌/胰腺癌,已公布积极早期临床数据并规划关键研究。潜在里程碑付款达2.325亿美元。

Zenas (Obexelimab):采用免疫抑制Fc的CD19抗体,在多发性硬化症II期研究达主要终点,在IgG4相关疾病的关键研究读数在即。潜在里程碑付款高达4.6亿美元。

此外,已上市的药物如Ultomiris®(阿斯利康,罕见病)和Monjuvi®(Incyte,淋巴瘤)持续带来非现金特许权使用费收入。

4.3 投资亮点与风险提示

投资亮点:

1. 平台护城河深厚:经过超20年验证的模块化XmAb平台,具备持续产出创新分子的能力,专利保护坚固(超1600项专利)。

2. 核心资产临近价值拐点:XmAb819在ccRCC的明确早期疗效信号,使其成为近期的核心价值催化剂,清晰的2027年关键研究路径降低了不确定性。

3. 自身免疫领域布局具有颠覆潜力:Plamotamab等TCE疗法有望为自身免疫治疗带来全新作用机制,市场空间巨大。

4. 财务安全垫充足:至2028年的现金跑道提供了足够资源,无需在短期内稀释股权融资。

风险提示:

1. 临床开发风险:核心资产仍处于中早期临床,后续大规模试验能否复制早期积极数据存在不确定性。

2. 市场竞争激烈:尤其在TL1A靶点(IBD领域)和双抗赛道,面临众多大型药企的激烈竞争。

3. 技术复杂性带来的安全性挑战:TCE疗法,特别是用于自身免疫疾病时,其长期安全性和免疫系统影响仍需严密观察。

4. 对合作伙伴的依赖:部分重要价值体现依赖于合作伙伴的开发决策和商业化能力。

5. 总结与展望

Xencor已成功从一家专注Fc工程的平台公司,转型为拥有多个差异化临床资产、且平台价值被全球巨头广泛验证的生物制药创新者。其 “理性蛋白质设计” 的理念贯穿于从技术到管线的每一个环节。

展望未来,2026-2027年是公司的关键验证期。XmAb819在ccRCC的剂量扩展数据、XmAb541在妇科肿瘤的进一步疗效验证、以及Plamotamab在RA的首个人体概念验证数据,都将接连成为股价和公司内在价值的重要催化剂。与此同时,其自身免疫管线的持续推进,有望为公司打开一个远超肿瘤市场的广阔增长空间。