Schrödinger 2025年财报:药物发现成增量,软件转型锚定2028盈利目标

Schrödinger2025年财报整体呈现营收双业务增长、亏损大幅收窄、战略转型阶段性落地的特征,四季度受软件收入确认规则调整出现短期营收波动,但药物发现业务成为核心增量,全年业绩符合公司战略发展预期,同时2026-2028年财务目标明确了“托管软件转型+盈利导向”的长期方向,不过短期仍面临软件收入确认与业务转型的平衡压力。

一、全年业绩:营收双增、亏损收窄,运营效率显著提升

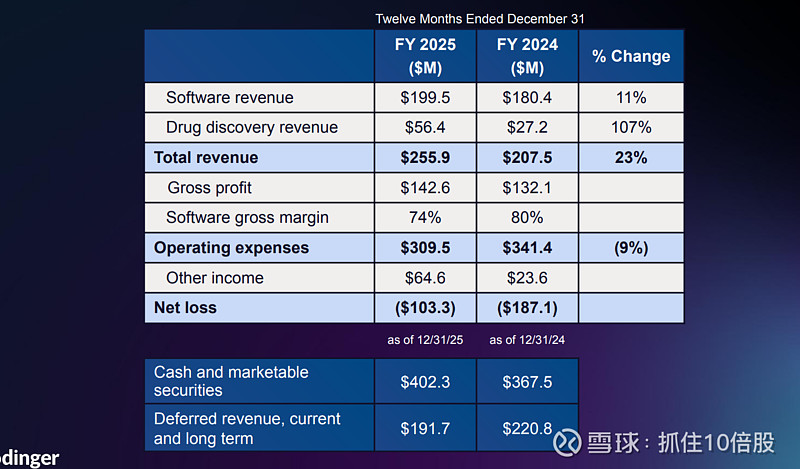

2025年公司实现总营收2.559亿美元,同比增长23.3%,净亏损1.033亿美元,较2024年的1.871亿美元收窄44.8%,核心业绩改善来自双业务协同增长与严格的费用管控,整体运营质量显著提升。

1. 软件业务:稳步增长,为基本盘托底

软件营收1.995亿美元,同比增长10.6%,虽增速较2024年有所放缓,但核心依托超1700家客户的存量续约及制药客户对“计算物理+AI”平台的支出增加,且软件毛利率维持73%的较高水平,成为公司现金流和营收的核心支撑。增速放缓主要受生物技术行业融资困难、制药客户规模扩张时机延迟影响,公司也因此将全年软件收入增长指引从10%-15%下调至8%-13%,符合行业整体环境。

2. 药物发现业务:翻倍增长,成最大增量

药物发现营收5640万美元,较2024年2720万美元同比增长107.4%,远超市场预期,成为全年营收增长的核心驱动力。增长主要来自19个活跃合作项目的预付款、里程碑付款(如与诺华的合作持续贡献收入),以及公司战略调整后聚焦临床前发现、放弃独立临床开发带来的合作效率提升,过去五年该业务通过合作、许可已累计产生约6亿美元现金。

3. 费用管控:成效显著,推动亏损收窄

公司通过两大举措实现成本优化:一是削减3000万美元日常运营费用,二是停止独立推进临床项目、将研发重心转向合作模式,累计节省约7000万美元成本,研发费用和员工相关费用同比均有下降。费用管控直接推动净亏损大幅收窄,同时经营活动现金流状况改善,截至2025年三季度末,公司现金及等价物仍达4.01亿美元,为后续转型提供充足资金储备。

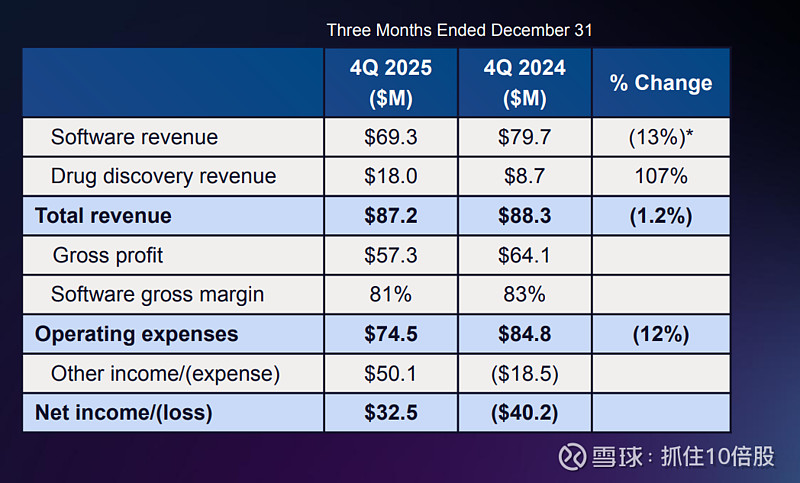

二、四季度业绩:短期波动显转型影响,结构优化成核心亮点

四季度公司总营收8720万美元,软件营收6930万美元出现阶段性下降,看似业绩承压,但实则是软件业务从传统本地部署向托管模式转型带来的收入确认规则变化,并非业务需求萎缩,且药物发现业务的持续增长弥补了部分缺口,业务结构进一步优化。

1. 软件收入下降:非需求端问题,系会计确认规则调整

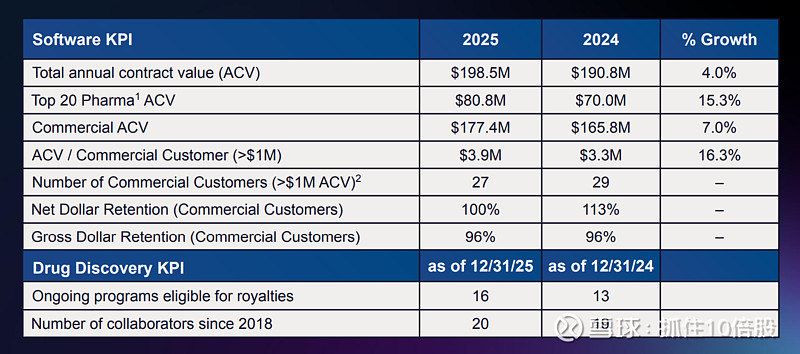

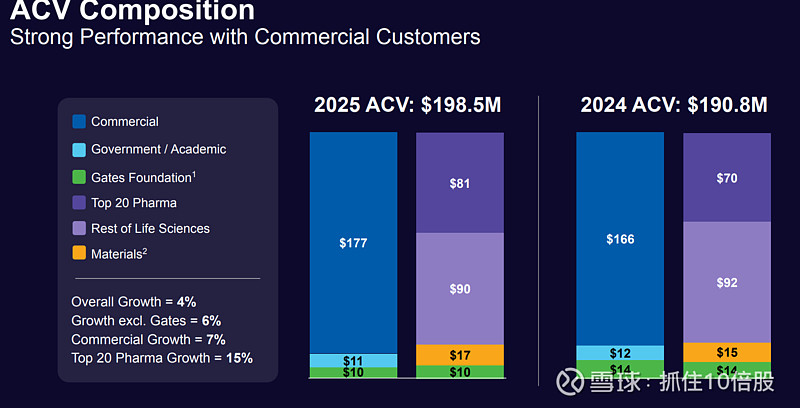

四季度软件营收下降的核心原因是2024年多年期本地部署协议的预收收入加速确认形成高基数,以及托管软件模式下收入从“一次性确认”转为“分期确认”,导致GAAP口径下软件收入短期承压。但从核心经营指标年度合同价值(ACV) 来看,软件业务的实际需求未受影响,这也是公司后续将ACV作为软件业务核心考核指标的原因。

2. 药物发现业务:延续高增,对冲软件短期波动

四季度药物发现营收延续全年高增态势,成为对冲软件收入下降的关键,体现出该业务经过多年合作布局,已进入收入兑现期,且公司与诺华、礼来等头部药企的合作粘性持续提升,未来里程碑付款和特许权使用费仍有较大释放空间。

3. 业绩超预期:底部盈利表现优于分析师预判

尽管软件收入短期下降,但公司四季度底部盈利表现大幅超出分析师预期,营收也略高于市场预估,反映出市场对其转型带来的短期波动已有充分预期,且对费用管控和药物发现业务的增长给予正向反馈,也成为公司股价在盘后交易中虽有波动但未大幅下跌的核心原因。

三、核心战略:托管软件转型,短期让渡收入换长期可预测性

2025年是公司软件业务从本地部署向托管模式转型的加速年,这一战略调整是四季度及全年软件收入表现的核心背景,也是理解公司财报的关键,其核心逻辑是“短期让渡GAAP收入,换取长期收入的可预测性和现金流稳定性”。

1. 转型原因:契合行业趋势,匹配客户需求

托管软件模式更符合制药客户的基础设施云化需求和行业监管趋势,同时能减少公司对“合同续签时间、期限”的依赖,让收入流更平稳,也与全球软件行业的主流商业模式接轨。

2. 转型影响:短期GAAP收入承压,核心指标不受损

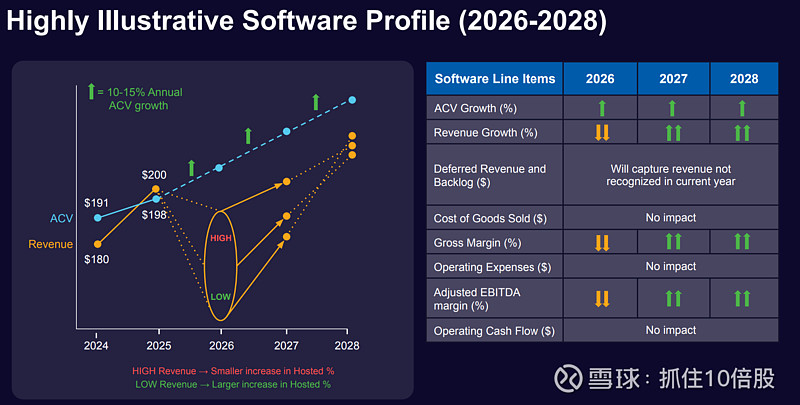

转型带来的直接影响是GAAP口径软件收入短期下降,但年度合同价值(ACV)和现金流不受影响,这也是公司2026年不再以GAAP营收为核心指引,转而聚焦软件ACV增长的原因。公司预计2026年软件ACV增长10%-15%至2.18-2.28亿美元,印证了软件业务的实际经营基本面未发生变化。

3. 转型目标:2028年完成大部分合同转换

公司计划到2028年实现大部分软件合同向托管协议转换,届时收入确认将与ACV趋于一致,软件毛利率也将恢复至70%以上(目前为73%),长期来看将显著提升公司的盈利稳定性和估值逻辑。

四、未来展望:2026稳增长、2028实现盈利,目标清晰但存挑战

基于2025年的业绩基础,公司发布了2026年具体财务展望和2028年长期财务目标,整体形成“2026年夯实增长、2028年实现盈利”的清晰路径,所有目标均围绕“托管软件转型+费用管控+药物发现业务兑现”三大核心展开。

(一)2026年:聚焦ACV增长,费用持续优化

1. 软件ACV预计增长10%-15%,成为软件业务核心考核指标;

2. 药物发现营收预计5500-6500万美元,延续稳健增长;

3. 运营费用预计低于2025年,费用管控的思路将持续落地。

(二)2028年:核心目标为调整后EBITDA由负转正

1. 软件ACV保持每年10%-15%的可持续增长;

2. 基本完成托管软件转型,收入确认与ACV趋于一致;

3. 软件毛利率恢复至70%以上;

4. 药物发现营收稳定在每年5000万美元以上;

5. 实现调整后息税折旧及摊销前利润(EBITDA)为正,成为公司盈利的里程碑。

(三)潜在挑战:短期业绩波动与行业环境的不确定性

1. 转型期业绩波动:2026-2028年转型期间,GAAP口径软件收入仍可能持续承压,市场或因短期营收表现产生情绪波动;

2. 行业环境风险:生物技术行业的融资环境、制药客户的支出节奏仍存在不确定性,可能影响软件业务的客户拓展和药物发现业务的合作落地;

3. 合作项目的不确定性:药物发现业务的收入依赖合作项目的里程碑付款,而药物研发本身存在高风险,若合作项目进展不及预期,可能影响该业务的收入兑现;

4. 毛利率修复节奏:尽管公司预计2028年软件毛利率恢复至70%以上,但托管模式下的运维成本若高于预期,可能拖累毛利率修复进度。

五、整体评价与总结

Schrödinger2025年四季度及全年财报,是公司战略转型期的典型业绩表现:全年业绩展现了“双业务增长+费用管控”的硬实力,亏损大幅收窄印证了运营效率的提升,药物发现业务的翻倍增长则验证了其合作模式的可行性;四季度的软件收入短期波动,并非经营基本面恶化,而是托管软件转型带来的会计确认层面的正常现象,核心经营指标ACV的稳健增长更能反映公司的实际经营状况。

从长期来看,公司的战略调整方向清晰且契合行业趋势:放弃高投入、高风险的独立临床开发,聚焦“计算物理+AI”的核心平台优势,通过软件许可和药物发现合作实现双轮驱动,既降低了研发风险,又能充分兑现平台的商业价值;2026-2028年的财务目标,将盈利作为最终导向,且所有目标均有具体的业务支撑,具备较强的可行性。

从短期来看,公司仍将处于“转型阵痛期”,GAAP口径的营收和利润可能仍有波动,市场情绪或受短期业绩影响,但随着托管软件转型的逐步落地,以及药物发现业务的持续兑现,公司的收入可预测性和盈利能力将逐步提升,长期投资价值将逐步显现。整体而言,2025年财报为公司后续的转型和盈利奠定了坚实基础,是公司从“规模扩张”向“质量提升+盈利导向”转型的关键一年。