Novavax:mRNA已成主流,重组蛋白纳米颗粒还有前途吗?

摘要:

Novavax(纳斯达克:NVAX)是一家以重组蛋白纳米颗粒技术和Matrix-M™佐剂为核心的特殊生物技术公司。2025年是公司的转折之年,通过战略转型(管理层重组、成本大幅削减、与赛诺菲达成重磅合作)实现了全年盈利(净利润4.4亿美元),并确立了以技术平台授权和多元化管线为核心的增长模式。

技术平台:独有的重组纳米颗粒技术可精准呈现抗原,Matrix-M佐剂能显著增强免疫应答,且安全性优于传统佐剂。该平台具备模块化优势,可快速应用于多个传染病和肿瘤免疫领域。

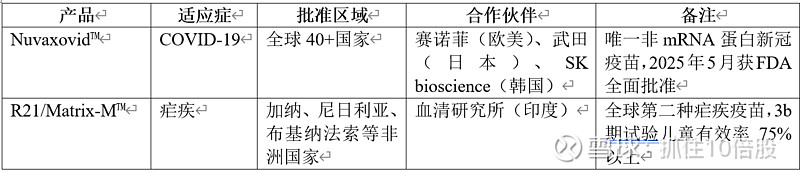

核心产品:新冠疫苗Nuvaxovid™是唯一在美国获批的非mRNA蛋白疫苗,作为加强针副作用更轻;疟疾疫苗R21/Matrix-M™已在非洲多国获批,有望成为全球公共卫生领域的重磅产品。

管线进展:早期管线聚焦难靶点(如C.diff、带状疱疹)和联合疫苗(新冠-流感联合疫苗),并拓展Matrix-M在肿瘤免疫中的应用。与辉瑞签订的非独占许可协议验证了佐剂技术的广泛价值。

财务健康:2025年总收入11.23亿美元,同比增长65%;年末现金及应收账款8.57亿美元,叠加2026年第一季度新获8000万美元非稀释性资金,现金流可支撑至2028年。2026年预计调整后总收入2.3-2.7亿美元,核心研发及管理费用控制在3.1-3.4亿美元。

长期潜力:公司目标通过多个合作伙伴关系,在2028年实现非GAAP盈利,并从里程碑付款和销售分成中获得数十亿美元收入。

投资要点:Novavax已从单一新冠疫苗制造商转型为技术平台型公司,其佐剂技术有望成为疫苗领域的“英特尔inside”。短期催化剂包括:与赛诺菲合作的流感-新冠联合疫苗数据读出、C.diff疫苗IND申请、更多Matrix-M授权交易。

1. 公司概况与战略转型

Novavax成立于1987年,总部位于美国马里兰州。2023-2024年,公司实施了彻底的业务模式转型,旨在释放长期价值。

1.1 战略转型里程碑(2023-2024)

领导层革新:更换核心管理团队,引入具有商业化经验的CEO John C. Jacobs。

成本与负债削减:通过裁员、关闭设施、出售捷克工厂(获2亿美元)等措施,2025年研发及管理费用同比下降31%至5亿美元;净负债大幅减少。

赛诺菲合作:2024年5月与赛诺菲签订独家许可协议,将Nuvaxovid在欧美市场的商业化权利授予赛诺菲,Novavax获得5亿美元首付款、潜在里程碑付款及销售分成。该合作不仅缓解了现金流压力,还使公司能聚焦研发。

1.2 价值创造模式

公司通过“分层授权”模式,将技术平台的价值最大化:

短期:现有合作的首付款和里程碑收入。

中期:新合作伙伴的首付款、研发里程碑,以及现有合作伙伴的持续开发款项。

长期:来自多个合作伙伴的多元化销售分成(royalties)。

2. 技术平台深度解析

Novavax的核心竞争力在于其重组纳米颗粒技术和Matrix-M™佐剂的组合,二者形成强大的协同效应。

2.1 重组纳米颗粒技术

原理:将抗原基因与脂质分子融合,在体外表达后自组装成直径约20-30纳米的颗粒。这种颗粒能够高度重复展示抗原,更有效地被抗原呈递细胞摄取,从而激发更强的B细胞和T细胞应答。

优势:

相比于单体蛋白,纳米颗粒的免疫原性显著提高。

可同时展示多个抗原(如新冠+流感),便于开发联合疫苗。

生产工艺基于CHO细胞表达,易于放大,稳定性好。

2.2 Matrix-M™佐剂

来源:从皂树(Quillaja saponaria)树皮提取的皂苷,经纯化形成独特的纳米颗粒结构。

机制:Matrix-M能刺激抗原呈递细胞(如树突状细胞)成熟,促进抗原在注射局部的引流和淋巴结的摄取,同时激活Th1和Th2型免疫应答,产生平衡的抗体和细胞免疫。

特点:

高效:可大幅降低抗原用量,实现剂量节省。

安全:相比铝佐剂,Matrix-M诱导的局部反应更轻;相比mRNA疫苗,全身副作用发生率更低(详见临床结果部分)。

可调性:公司正在开发新型Matrix-M配方,针对不同疾病(如肿瘤、难治性感染)定制佐剂性质,以激发所需类型的免疫应答。

2.3 平台可扩展性

平台已在多个项目中验证:

新冠:与SARS-CoV-2 spike蛋白结合。

疟疾:与R21(含重复表位的融合蛋白)结合。

流感:与血凝素(HA)结合。

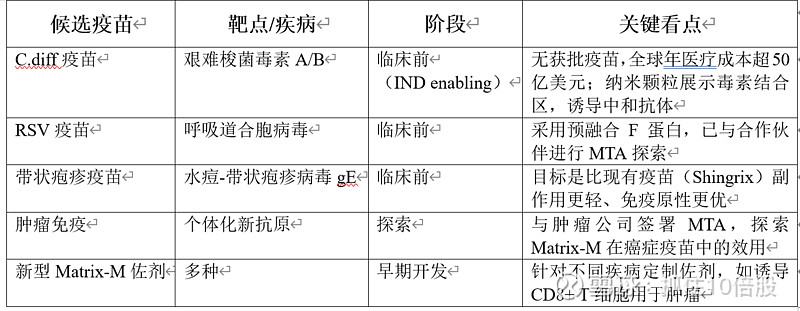

未来:可应用于呼吸道合胞病毒(RSV)、带状疱疹、艰难梭菌(C.diff) 等。

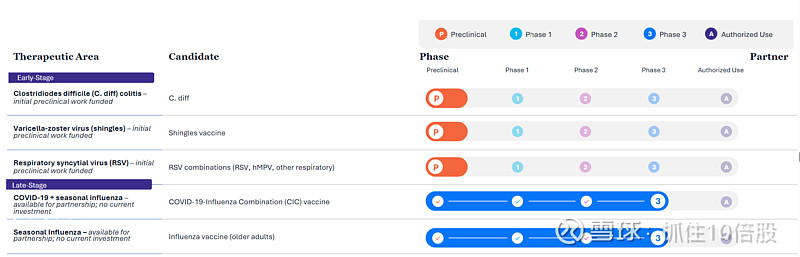

3. 产品管线分析

截至2026年2月,Novavax管线涵盖上市产品、后期临床项目及早期创新资产,核心围绕Matrix-M和纳米颗粒技术。

3.1 已上市产品

3.2 后期/注册临床阶段

新冠-流感联合疫苗(CIC)

将Nuvaxovid spike蛋白与四价流感HA纳米颗粒结合,使用Matrix-M佐剂。

已进入3期临床,预计2026年读出数据,若成功将于2027年提交上市申请。

赛诺菲拥有该产品的商业化权利,Novavax可获里程碑和分成。

季节性流感疫苗(standalone)

与CIC共用流感抗原,但可单独使用。

临床2期完成,数据支持进入3期。

3.3 早期管线

4. 临床结果详述

4.1 Nuvaxovid新冠疫苗关键临床数据

3期PREVENT-19试验(美国/墨西哥):入组约30,000名受试者,两剂方案对中重度COVID-19的保护效力为90.4%(95% CI:82.9-94.6),对重症保护力100%。常见副作用为注射部位疼痛(75%)、疲劳(50%)、头痛(45%),多为轻中度,严重不良事件发生率与安慰剂组相当。

加强针数据:一项2023年研究显示,接种Nuvaxovid加强针后,针对Omicron BA.5的中和抗体水平较基线升高5倍;虽然低于mRNA疫苗的倍数(约10倍),但反应原性显著更低(全身性副作用发生率比mRNA低60%)。

4.2 R21/Matrix-M疟疾疫苗临床结果

2b期(布基纳法索):450名5-17月龄儿童,三剂接种后12个月,疫苗效力77%(高剂量佐剂组),是首个达到WHO 75%效力目标的疟疾疫苗。

3期(非洲多国):入组4,800名儿童,结果显示:

高剂量佐剂组在接种后12个月内,对临床疟疾的效力为75%(95% CI:71-79)。

季节性给药方案(在疟疾传播季前接种)效力可维持两年以上。

安全性良好,未出现疫苗相关严重不良事件。

4.3 新冠-流感联合疫苗早期数据

1/2期试验:共入组640名50岁以上健康成人,评估CIC疫苗的安全性及免疫原性。数据(2024年公布)显示:

针对新冠原始株及奥密克戎BA.5的中和抗体水平与单独Nuvaxovid相当。

针对四种流感病毒株的血凝抑制(HAI)抗体滴度与单独流感疫苗相当。

联合疫苗组的局部及全身反应发生率未显著高于单独疫苗组,表明Matrix-M佐剂在联合使用时依然安全。

5. 合作伙伴与商业战略

5.1 赛诺菲合作(核心支柱)

协议内容:

赛诺菲获得Nuvaxovid在美国和欧盟的独家商业化权利。

赛诺菲获得新冠-流感联合疫苗(CIC)的全球权益。

赛诺菲有权使用Matrix-M开发其自有的大流行流感疫苗。

财务条款:

首付款:5亿美元(已收到)。

里程碑:可达7亿美元(包括开发、监管和销售里程碑)。

销售分成:Nuvaxovid和CIC产品的销售额分成(高个位数至两位数)。

成本补偿:赛诺菲报销Novavax在技术转移和部分研发活动中的成本(2025年补偿2800万美元)。

5.2 辉瑞合作(技术验证)

协议:2026年2月宣布,辉瑞获得Matrix-M在两个传染病领域的非独家授权。

财务条款:

首付款:3000万美元(2026年Q1已收)。

每个产品里程碑:最高2.5亿美元(7000万开发里程碑 + 1.8亿销售里程碑)。

销售分成:高个位数百分比。

意义:这是Matrix-M技术首次被顶级药企引进,证明了其作为平台工具的广泛价值,也为后续更多类似交易奠定基础。

5.3 其他合作伙伴

血清研究所(SII):负责R21/Matrix-M的生产和分销,Novavax获得销售分成(已计入2025年其他合作伙伴收入)。

武田(Takeda):负责Nuvaxovid在日本的开发和商业化。

SK bioscience:韩国市场合作伙伴。

6. 财务分析

6.1 2025年全年业绩亮点

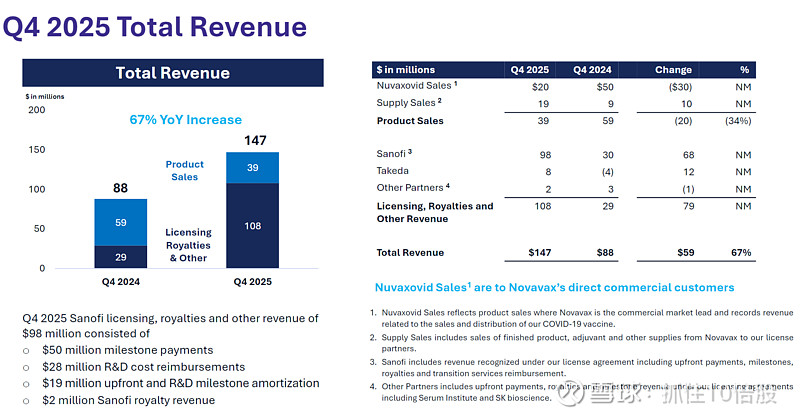

6.2 2025年第四季度收入明细

Q4总收入1.47亿美元,同比增长67%。

主要驱动力是赛诺菲相关收入(9800万美元),包括5000万美元里程碑、2800万美元研发报销、1900万美元首付款摊销及200万美元销售分成。

产品销售额(Nuvaxovid+供应)同比下降,因欧美商业化已移交赛诺菲。

6.3 2026年指引

调整后总收入:2.3亿 - 2.7亿美元(不含赛诺菲供应/销售/里程碑,因这些无法预测)。

Nuvaxovid产品销售:3500-4500万美元(剩余政府合同等)。

供应销售:4000-5000万美元(向SII、武田等供应)。

许可和其他收入:1.55-1.75亿美元(包括研发报销7000-8000万、辉瑞首付款等)。

研发及管理费用:

总费用:3.8-4.2亿美元

减去研发报销(7000-8000万)后,非GAAP费用:3.1-3.4亿美元。

6.4 现金流与跑道

截至2025年末,现金+应收账款为8.57亿美元。

2026年Q1新增非稀释性资金8000万美元(辉瑞首付款3000万 + 新信贷额度提款5000万)。

现金跑道:预计可支撑至2028年,不考虑未来新增合作伙伴预付款。

7. 风险因素

1. 疫苗市场需求不确定性:全球新冠疫苗接种率下降,Nuvaxovid作为加强针可能面临需求波动。

2. 监管风险:CIC联合疫苗的审批可能需额外临床数据,时间存在不确定性。

3. 竞争风险:mRNA技术仍是主流,且其他蛋白疫苗(如Sanofi/GSK)也在开发类似产品。

4. 供应链依赖:Matrix-M的原材料(皂树提取物)可能受自然因素影响,且生产需依赖少数CDMO。

5. 合作方执行风险:赛诺菲、辉瑞能否成功开发并商业化产品,直接影响未来分成收入。

6. 技术平台风险:新型Matrix-M配方在肿瘤等新领域的应用缺乏验证,可能失败。

8. 未来展望

Novavax已成功从新冠疫苗制造商转型为技术平台公司。其核心竞争力——Matrix-M佐剂——正通过辉瑞等合作获得行业认可,有望成为疫苗领域的“高通骁龙”。随着更多合作伙伴加入,公司可能在不承担高昂研发成本的情况下,获得持续稳定的里程碑和分成收入。

短期催化剂(2026-2027):

赛诺菲CIC疫苗3期数据读出(2026)。

C.diff疫苗IND申报(2026)。

与至少2-3家新药企签署Matrix-M授权协议。

辉瑞利用Matrix-M开发的候选疫苗进入临床。

长期增长路径:

2028年:实现非GAAP盈利(目标)。

2030年:多个合作产品上市,年分成收入可能达数亿至十亿美元。

肿瘤免疫领域的新突破将打开百亿级市场。