αvβ6整合素靶向的差异化逻辑:Sarepta Therapeutics的siRNA递送系统研究

摘要:

本报告旨在深度剖析Sarepta Therapeutics(以下简称“Sarepta”或“公司”)在经历2025年股价重挫后的真实处境与未来前景。报告认为,Sarepta正处于其发展史上最关键的转折点。一方面,核心资产遭遇重创:ASO疗法(Vyondys 53/Amondys 45)的确证性临床试验失败,使其面临退市风险;基因疗法Elevidys因安全性问题导致销售受阻,市场信心动摇。另一方面,公司通过其独特的TRiM™技术平台,在siRNA领域展现出强大的差异化潜力,其用于治疗面肩肱型肌营养不良症(FSHD)和强直性肌营养不良症(DM1)的早期临床数据,凭借αvβ6整合素靶向技术带来的优异肌肉递送效率和安全性,为投资者描绘了一个全新的、可能高达百亿美元的市场蓝图。简而言之,Sarepta的股价已充分反映了老业务的困境,而新管线的价值尚未被市场完全定价。公司能否完成从“DMD公司”到“罕见病基因医学平台公司”的惊险一跃,取决于其能否在2026年平稳度过危机,并验证其siRNA平台的潜力。

1. 公司概况与近期困境:至暗时刻

Sarepta Therapeutics,这家总部位于马萨诸塞州剑桥的生物技术公司,曾是华尔街的明星。凭借在杜氏肌营养不良症(DMD)领域的深厚布局,公司构建了一个从RNA疗法到基因疗法的强大产品组合,支撑起数十亿美元的市值。然而,2025年成为了公司历史上最为艰难的一年。

2025年的“三座大山” 将公司股价拖入深渊:

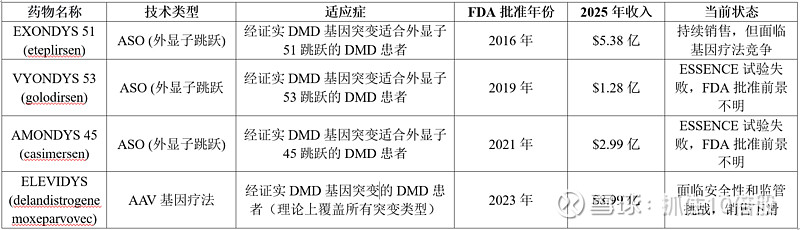

1. 核心产品确证性临床试验失败(2025年11月): 公司的两款RNA疗法药物Vyondys 53和Amondys 45,在名为ESSENCE的关键III期确证性试验中,未能达到主要临床终点。数据显示,接受治疗的患者在运动功能上与安慰剂组无统计学差异(P=0.309)。这一失败动摇了市场对Sarepta整个RNA技术平台的信心,并引发了对这两款“加速批准”药物未来命运的担忧。

2. 基因疗法Elevidys安全危机与销售下滑(2025年全年): 作为全球首款获批用于治疗DMD的基因疗法,Elevidys曾被寄予厚望。然而,2025年内报告的多起患者死亡事件,导致FDA加强了监管审查,公司被迫暂停部分患者群体的商业给药,并更新了药品标签,增加了安全警告。这一系列事件直接导致了Elevidys的销售额从2025年Q1的3.75亿美元骤降至Q3的1.315亿美元。

3. 领导层变动(2026年初): 在业绩和股价双双低迷的背景下,长期担任CEO的Doug Ingram宣布将于2026年底卸任。领导层的重大变动增加了公司未来战略方向的不确定性。

这些事件叠加,使得Sarepta在2025年底至2026年初的市场形象严重受损。然而,正如那句老话,“悲观者正确,乐观者前行”,在市场的极度悲观情绪下,公司的另一面——其深厚的技术积淀和极具潜力的早期研发管线——反而显得更加突出。

2. 技术平台:TRiM™ —差异化制胜的关键

Sarepta的核心竞争力在于其精准基因医学引擎,而其中最具潜力的技术平台,当属其用于siRNA(小干扰RNA)药物递送的TRiM™平台。要理解公司未来的价值,必须首先理解这一平台的独特性。

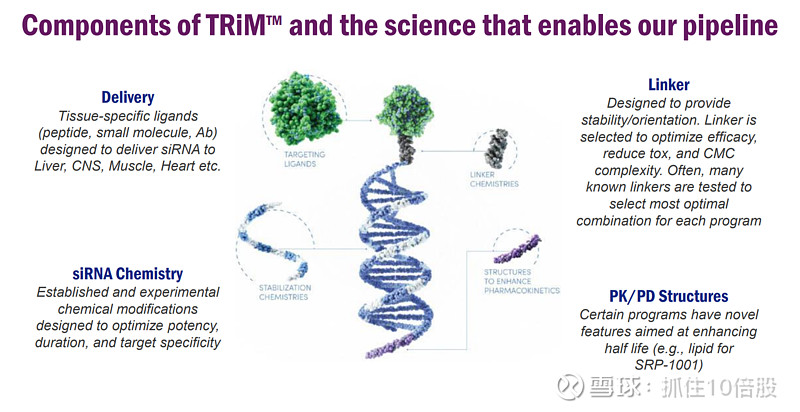

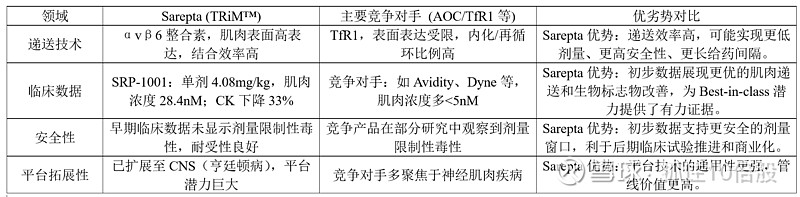

如图所示,TRiM™平台包含4个关键组件:Delivery(递送载体-αvβ6)、Linker(连接子)、PK/PD Structures(药代动力学调节结构域-增强半衰期)、siRNA(载荷)。其中,最核心的差异化优势在于其递送机制。

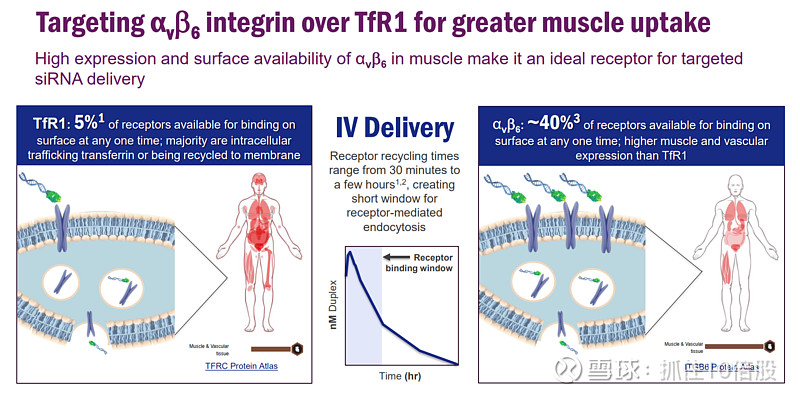

传统上,将siRNA递送到肌肉细胞(肌细胞)中是一个巨大的挑战。许多公司采用靶向转铁蛋白受体1(TfR1)的方法。然而,Sarepta的TRiM™平台另辟蹊径,选择靶向αvβ6整合素。

上图清晰地对比了αvβ6整合素与TfR1作为递送受体的区别:

TfR1:约95%的受体位于细胞内,参与铁的转运或处于再循环过程中。这意味着在任何时间点,只有约5%的受体可用于与药物结合,极大地限制了药物的递送效率。

αvβ6整合素:约40%的受体始终位于细胞表面,且肌肉和血管中表达更高。这为药物提供了更充足、更持久的结合靶点。

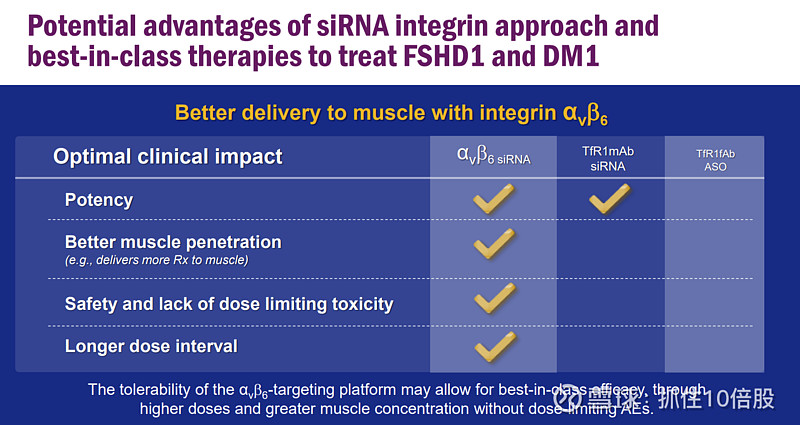

这一选择带来了潜在的两大优势:

1. 更高的肌肉递送效率:更多的靶点、更长的结合时间,意味着更多的药物能够进入肌肉细胞。

2. 更安全的剂量窗口:由于递送效率高,无需使用过高的剂量即可达到治疗效果,从而可能规避剂量限制性毒性。

此外,TRiM™平台还采用了一种通过内体形成药物储库的机制,使得药物在单次给药后能持续起效,有望实现更长的给药间隔,提升患者便利性。

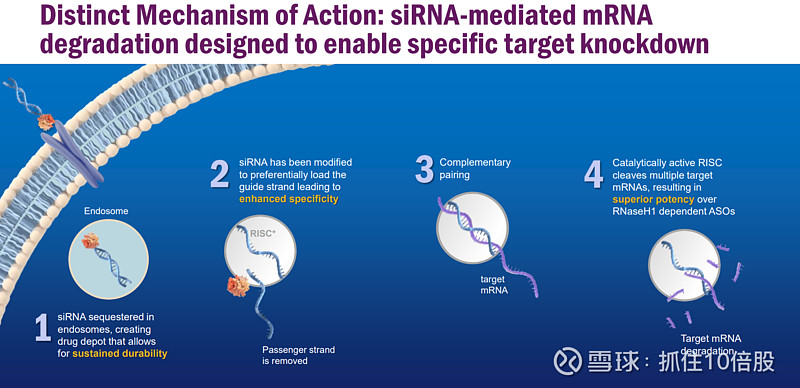

上图阐述了siRNA的作用机制:1)siRNA进入细胞后,被加载到RNA诱导沉默复合体(RISC)中;2)该复合体能够催化性地切割多个靶mRNA,从而实现高效的基因沉默。这种机制使其在理论上比传统的反义寡核苷酸(ASO)更具效力和持久性。

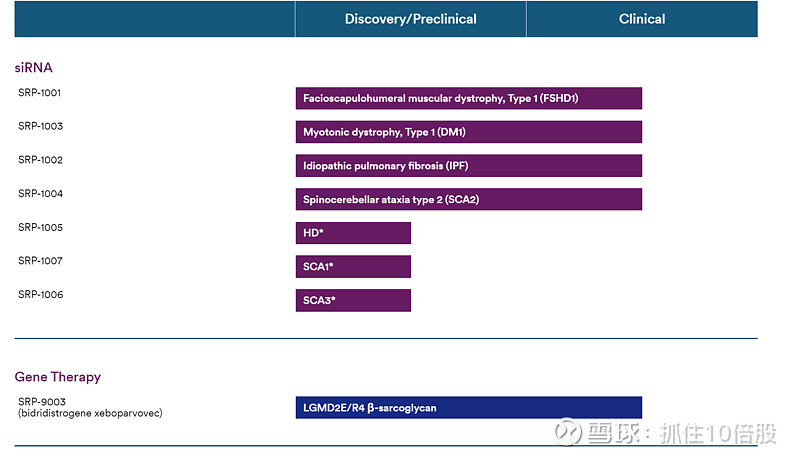

3. 核心管线分析:从DMD到siRNA的跨越

3.1 DMD领域:一个充满争议的核心

尽管遭遇挫折,DMD业务仍然是Sarepta当前收入和现金流的基石。

ELEVIDYS的困境与机遇:

ELEVIDYS是Sarepta的明珠,但也是一把双刃剑。2025年Q4收入下滑(公司解释为流感季节影响和输注推迟),且公司对2026年Q1给出了环比下降约15%的指引。然而,公司仍在积极应对。

安全性探索:公司正在开展ENDEAVOR队列8研究,评估在非卧床患者中使用增强的免疫抑制方案(添加西罗莫司),以期提高安全性。

长期数据:在2026年MDA大会上,公司公布了ELEVIDYS的3年EMBARK研究结果,显示了其耐久性和临床意义。

市场机遇:公司认为,绝大多数能走路的DMD患者仍未接受基因治疗,这是一个巨大的长期机遇。

3.2 siRNA新星:SRP-1001(FSHD)与SRP-1003(DM1)

如果说DMD(ASO和AAV基因疗法)业务代表的是过去和现在,那么siRNA管线则代表着Sarepta的未来。2026年3月公布的初步临床数据,无疑是公司在至暗时刻点燃的希望之光。

SRP-1001:用于治疗面肩肱型肌营养不良症(FSHD)

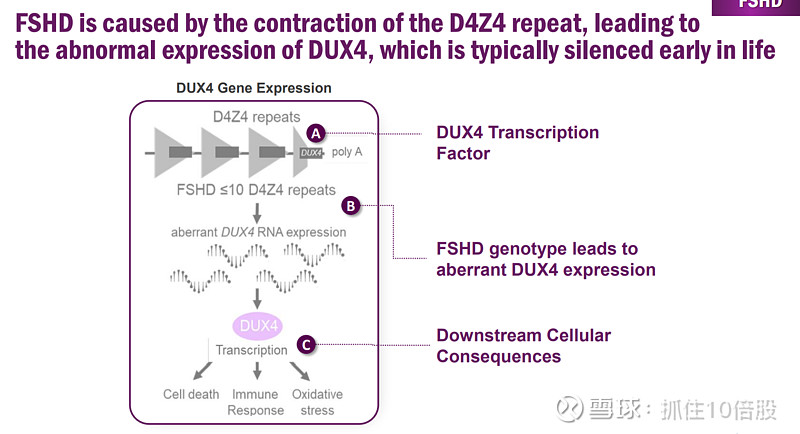

FSHD由DUX4基因异常表达引起,最终导致肌肉毒性。

作用机制:SRP-1001通过RNA干扰,靶向并降解DUX4的mRNA,从而从源头上抑制毒性蛋白的产生,实现根本性治疗。

临床结果亮点:

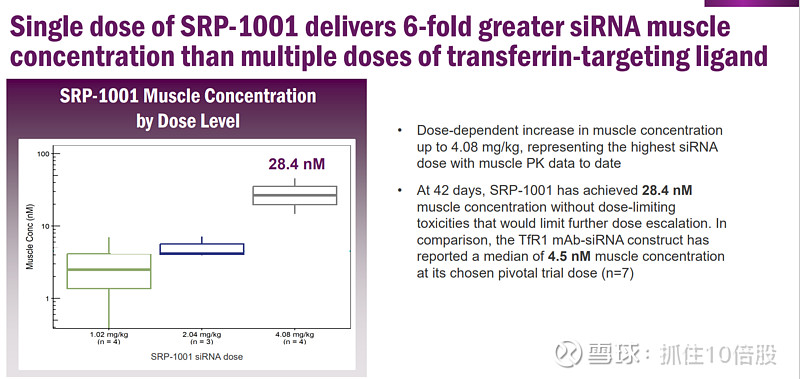

1. 优异的肌肉递送:

在1.02mg/kg至4.08mg/kg的剂量范围内,SRP-1001在肌肉组织中的浓度呈剂量依赖性增加。

如上图所示,单次注射4.08 mg/kg剂量的SRP-1001,在42天后肌肉浓度达到了28.4 nM,远高于竞争对手(TfR1 mAb-siRNA)在其III期试验剂量下测得的约4.5 nM中位浓度。这直观地展示了αvβ6整合素靶向技术的强大优势。

2. 生物标志物显著改善:

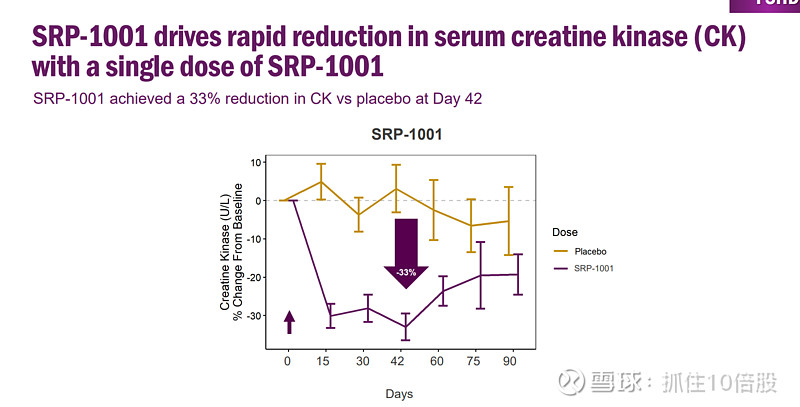

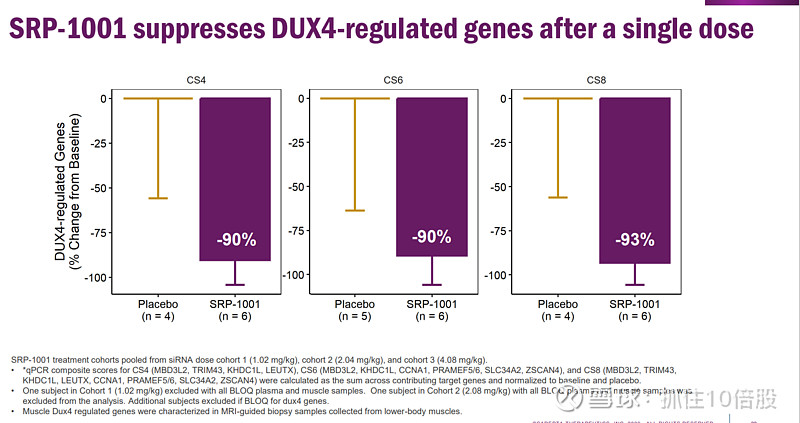

在单次给药后第42天,治疗组(4.08mg/kg和8.17mg/kg)的血清肌酸激酶(CK)水平相比安慰剂组降低了33%。CK是肌肉损伤的标志物,其显著下降是药物有效作用于肌肉组织的直接证据。此外,DUX4调控的下游基因表达也受到抑制。

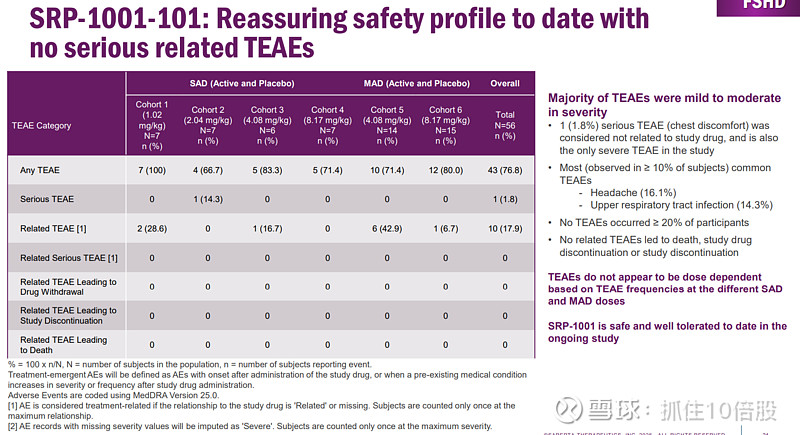

3. 良好的安全性:

在整个研究中,未发生与研究药物相关的严重不良事件(SAEs)。绝大多数TEAEs(治疗中出现的不良事件)为轻度至中度,且未见剂量依赖性。最常见的TEAEs为头痛和上呼吸道感染。

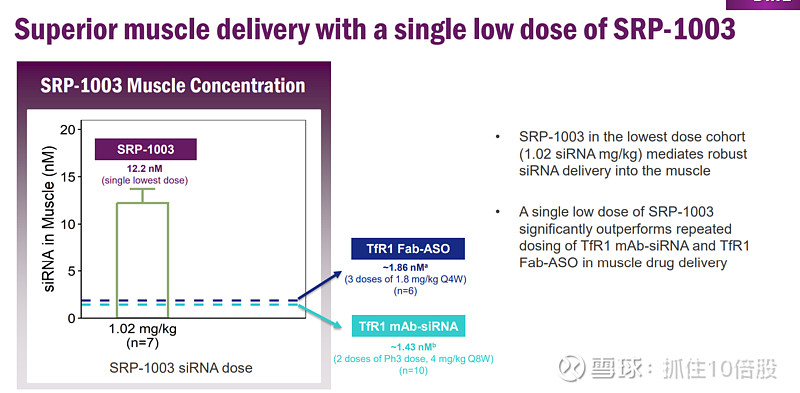

SRP-1003:用于治疗强直性肌营养不良症(DM1)

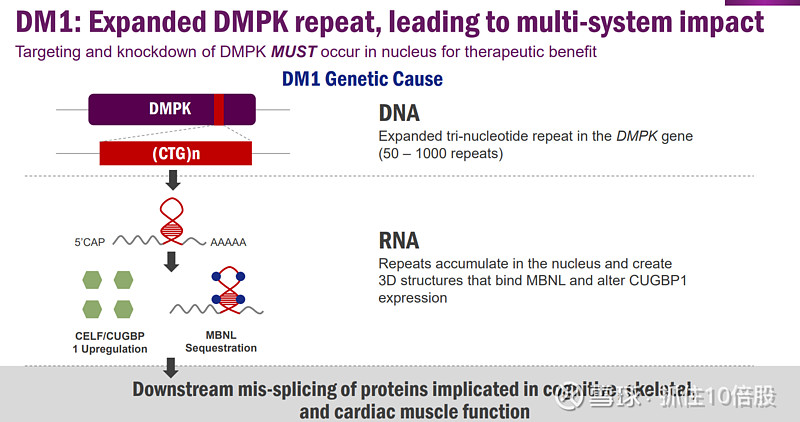

DM1由DMPK基因中的三核苷酸重复扩增引起,突变RNA在细胞核内形成毒性团块,导致多种蛋白异常剪接。

作用机制:SRP-1003通过RNA干扰,直接靶向并降解突变的DMPK mRNA,从而消除其毒性作用。

临床结果亮点:

1. 机制验证与递送效率:

上图展示了SRP-1003与TfR1偶联的ASO或siRNA的肌肉递送效率对比。即使在最低剂量(1.02 mg/kg)单次给药后,SRP-1003的肌肉浓度也达到了12.2 nM,显著优于竞争产品在多次给药后所达到的浓度。这进一步证实了TRiM™平台的强大和普适性。

2. 良好的安全性:

未发生与研究药物相关的严重不良事件(SAEs)。报告中提到的一例致死性心律失常,被评估为与药物无关。最常见的不良反应(头痛、上呼吸道感染)发生率仅为13.9%,显示其良好的耐受性。

4. 销售峰值预估与竞争格局

4.1 DMD业务:压力重重

ELEVIDYS:预计其销售峰值将在短期内受到安全事件影响。但随着安全数据积累(如ENDEAVOR队列8的结果)和适用人群的扩大(如获得传统批准),其长期峰值仍可能在30-40亿美元之间,但不确定性显著增加。

ASO疗法(PMOs):ESSENCE试验失败后,Vyondys 53和Amondys 45的前景黯淡。预计2026年这部分收入将出现“温和下滑”(公司指引)。长期来看,除非有新的数据支持,否则这两款产品的商业价值将非常有限,主要依赖于现有患者群体的维持。

4.2 siRNA业务:百亿美元级别的蓝海

这是Sarepta未来价值最核心的驱动因素。

SRP-1001 (FSHD):

市场潜力:FSHD在美国约有3-4万确诊患者,目前尚无任何获批的疾病修饰疗法。若SRP-1001能成功上市,将填补巨大的空白。

销售峰值预估:考虑到FSHD的广泛性和严重性,以及Sarepta在罕见病领域的商业化能力,如果SRP-1001能成为首款或Best-in-class药物,其销售峰值有望达到30-50亿美元。

SRP-1003 (DM1):

市场潜力:DM1是成人中最常见的肌营养不良症之一,美国约有4-6万患者。同样,目前缺乏根本性治疗药物。

销售峰值预估:DM1的市场规模与FSHD相当,且患者需求更为迫切。SRP-1003的销售峰值也有望达到30-50亿美元。

亨廷顿病(Huntington’s disease)项目 (SRP-1005):

SRP-1005已获批进入I期临床,用于治疗中枢神经系统疾病。这证明了TRiM™平台(通过小分子配体靶向CNS)的扩展潜力。若成功,其市场潜力将远超神经肌肉疾病,达到50亿美元以上。

4.3 竞争格局:差异化决定成败

Sarepta的siRNA管线之所以备受瞩目,关键在于其差异化的技术优势。

5. 财务与战略展望

从财务数据看,Sarepta正处于一个“新旧交替”的阵痛期。

收入:2025年总产品收入18.64亿美元,同比增长4%。但这一增长主要由ELEVIDYS驱动,而DMD业务已显疲态。

支出:2025年研发和SG&A费用高达20.14亿美元(GAAP),其中包括与Arrowhead合作的8.84亿美元里程碑付款。剔除这部分一次性支出,公司实现了运营利润和正向现金流。

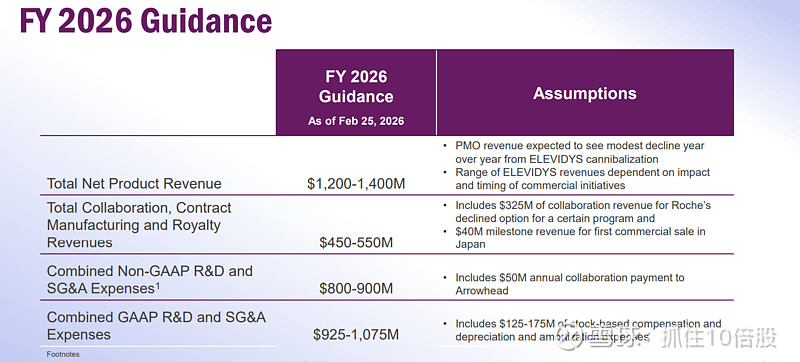

指引:公司对2026年总净产品收入的指引为12-14亿美元,相比2025年大幅下降。这反映了ELEVIDYS销售下滑和RNA业务萎缩的预期。

如上图所示,公司预计2026年产品收入将显著下降,但同时,通过成本控制,将Non-GAAP研发和管理费用控制在8-9亿美元之间。这表明公司正在积极调整战略,削减开支,为未来的发展积蓄力量。

未来12-18个月的关键里程碑:

2026年:ENDEAVOR Cohort 8数据读出(评估ELEVIDYS在非卧床患者中的安全性);与FDA讨论Vyondys 53和Amondys 45的下一步计划;SRP-1005(亨廷顿病)I期临床启动。

2026-2027年:siRNA项目(SRP-1001/1003)更完整的数据读出,包括多次给药后的安全性和有效性数据。

6. 结论:一场豪赌,但曙光已现

Sarepta Therapeutics目前无疑正处于其历史上最复杂的时刻。公司的未来是一场豪赌:一边是陷入困境的传统DMD业务,另一边是充满希望的下一代siRNA管线。

我们认为,当前股价已过度反映了传统业务的负面预期,而低估了siRNA平台的巨大潜力。虽然Vyondys 53/Amondys 45的失败和Elevidys的安全性问题令人沮丧,但Sarepta在2026年3月公布的siRNA临床数据,无疑是向市场投下的一颗“重磅炸弹”。

这些数据强有力地证明了其TRiM™平台的差异化价值。如果这些初步的、令人振奋的结果能够在更大规模、更长周期的临床试验中得以复制,那么Sarepta将从一个“DMD公司”转型为掌握核心递送技术、拥有百亿级市场的罕见病基因医学平台公司。

对于有耐心的长期投资者而言,当下的Sarepta可能正提供了一个罕见的“风险收益不对称”的机会——以一家“深陷泥潭”的公司的价格,买入一个拥有多个“潜在Best-in-class”管线的平台。

风险提示:当然,风险依然存在。包括siRNA项目在后期临床中失败的风险;Elevidys的进一步负面事件或监管挫折;以及现金消耗过快导致的融资压力等。

免责声明:本报告基于公开信息编制,不构成投资建议。投资者应自行进行尽职调查并咨询专业投资顾问。销售峰值预估涉及多种假设,实际结果可能有显著差异。