Apellis Pharmaceuticals:C3补体领域的王者及其百亿归宿

摘要

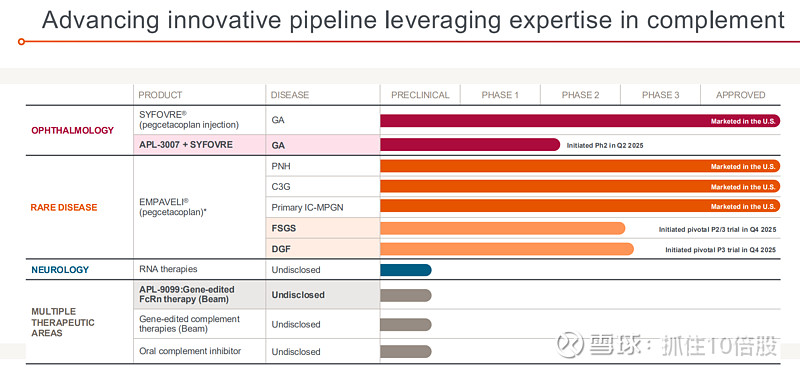

Apellis Pharmaceuticals是全球补体系统靶向治疗领域的领导者,其核心竞争力在于全球首个且唯一获批的C3靶向疗法——pegcetacoplan。通过这一核心分子,Apellis成功构建了横跨眼科(地图样萎缩,GA)和罕见肾病(阵发性睡眠性血红蛋白尿症PNH、C3肾小球病C3G等)两大高价值领域的多元化产品矩阵。

2026年3月31日,生物技术巨头渤健(Biogen) 宣布以约56亿美元(每股41美元现金,外加最高4美元CVR)收购Apellis,溢价高达140%。这笔交易标志着Apellis作为独立上市公司的终结,同时也意味着其强大的商业化能力和已验证的C3平台将被整合进渤健的版图。

核心亮点如下:

1. 技术护城河:Apellis的C3抑制策略位于补体级联反应的最上游,相比传统的C5抑制剂(如Alexion的Soliris),具有更广泛的抗炎效果和潜在更优的器官保护作用。

2. 商业化验证:核心产品SYFOVRE在2025年实现美国净收入约5.87亿美元,同比增长17%的注射量,证明了其在地图样萎缩(GA)市场的统治地位;EMPAVELI在罕见肾病领域也在快速放量,2025年收入约1.02亿美元。

3. 增长驱动力:短期看,SYFOVRE的预填充注射器(计划2026年上半年提交上市申请)将极大提升医生处方便利性;长期看,EMPAVELI在局灶节段性肾小球硬化(FSGS)和延迟肾移植物功能(DGF) 的关键临床试验已启动,有望进一步拓展至更大的肾病市场。

4. 战略价值:对于渤健而言,收购Apellis不仅是获得两款重磅产品,更是获得了在肾病领域的专业商业化平台,为其自己的肾病管线(如felzartamab)铺平了道路。

第一章 公司概况与技术平台:站在补体级联的“中央枢纽”

1.1 公司定位

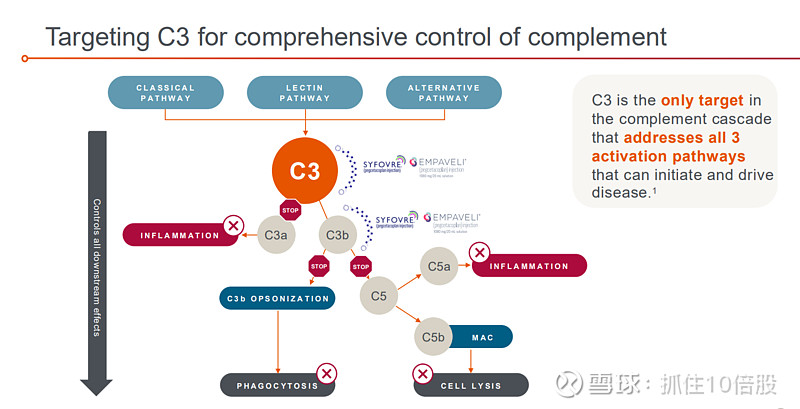

Apellis自诩为“The Leading Complement Company”。在补体药物研发领域,大多数药企将目光锁定在更下游的C5靶点(如Alexion),而Apellis选择了更具挑战性的C3。C3是补体系统三条通路(经典、凝集素、旁路)的交汇点,抑制C3意味着能在炎症反应启动的更早期进行干预。

1.2 核心分子:Pegcetacoplan

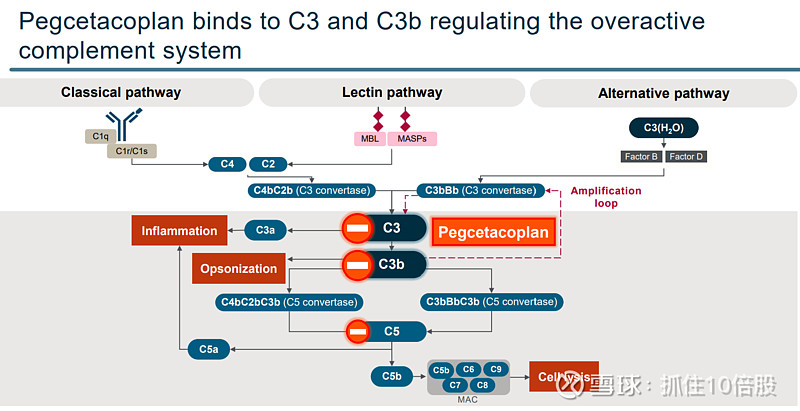

Apellis的根基在于其核心分子pegcetacoplan。这是一种通过聚乙二醇化修饰的合成十五肽,旨在与C3和C3b结合,从而精准抑制补体系统的过度激活。

作用机制:pegcetacoplan通过双重机制发挥作用——既抑制C3转化为C3a和C3b(阻断炎症爆发),又抑制C3b参与的下游级联反应(阻断膜攻击复合物MAC的形成)。

剂型优势:该分子支持多种剂型开发。在眼科(GA)领域,它被制成玻璃体内注射液(SYFOVRE),实现局部给药;在全身性疾病领域,它被制成皮下注射剂(EMPAVELI),用于系统性地控制补体活性。

第二章 核心产品分析:SYFOVRE

SYFOVRE是Apellis的营收主力,也是目前全球唯一获批用于治疗年龄相关性黄斑变性(AMD)继发的地图样萎缩(GA)的药物。

2.1 市场表现与数据

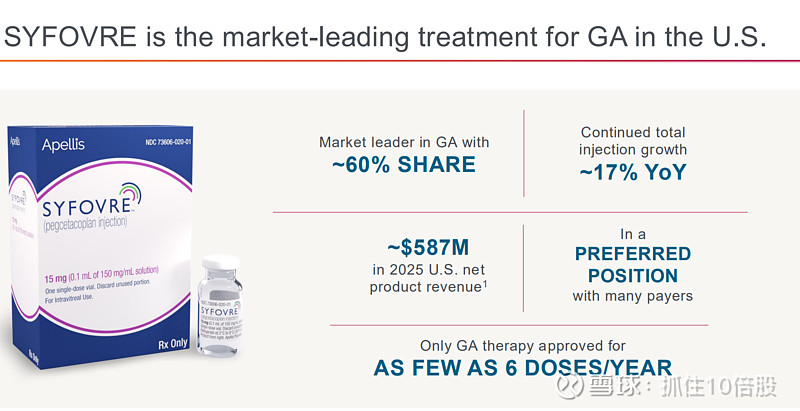

GA是一种不可逆的致盲性眼病,长期以来缺乏有效治疗手段。SYFOVRE自2021年获批后,迅速占据了市场主导地位。

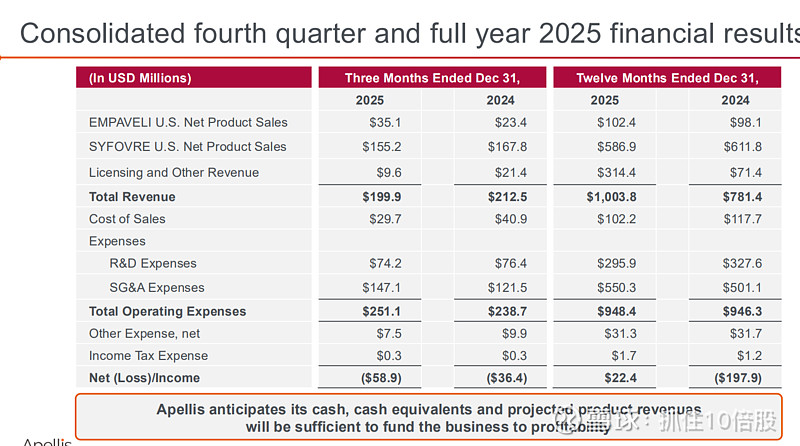

2025年业绩:根据2026年2月发布的财报,SYFOVRE在2025年全年美国净产品收入达到5.87亿美元。

注射量增长:尽管2025年第四季度收入略有季节性波动(155.2M vs 2024年Q4的167.8M),但全年的总注射次数依然实现了17%的同比增长。

市场份额:在GA治疗领域,SYFOVRE占据了约60%的市场份额,处于绝对领先地位。

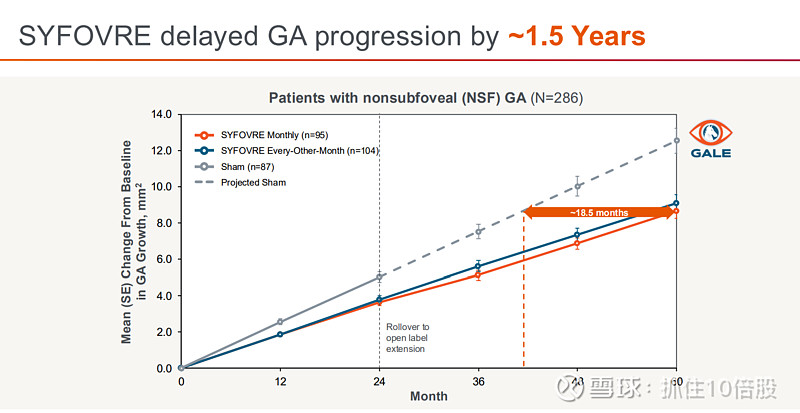

2.2 临床疗效数据:长期延缓1.5年进展

Apellis在2025年公布的GALE研究(为期5年的长期扩展研究)数据令人印象深刻,这也是其抵御竞争对手的关键证据。

核心数据:对于非中心凹下(NSF)GA的患者,SYFOVRE在长达5年的治疗中,延缓了疾病进展约1.5年。

临床意义:这意味着患者能够更长时间地维持有用视力,延缓进入法定盲阶段的时间。

图表显示连续给药5年后的GA病变面积增长曲线明显低于未治疗组。

2.3 竞争格局与差异化优势

尽管GA市场前景广阔,但竞争正在加剧。

主要竞品:Iveric Bio (被安斯泰来收购) 的 IZERVAY 是SYFOVRE最直接的对手。IZERVAY同样通过玻璃体内注射给药,靶向C5。

差异化分析:

疗效数据:头对头比较虽无直接证据,但多项分析表明,SYFOVRE在延缓GA病变生长方面表现出了更优的趋势,尤其在非中心凹亚组中更为明显。

给药频率:SYFOVRE获批的给药方案为每月一次或每两个月一次,而IZERVAY仅为每月一次。SYFOVRE的灵活性为医生提供了更多选择,尤其是在维持期。

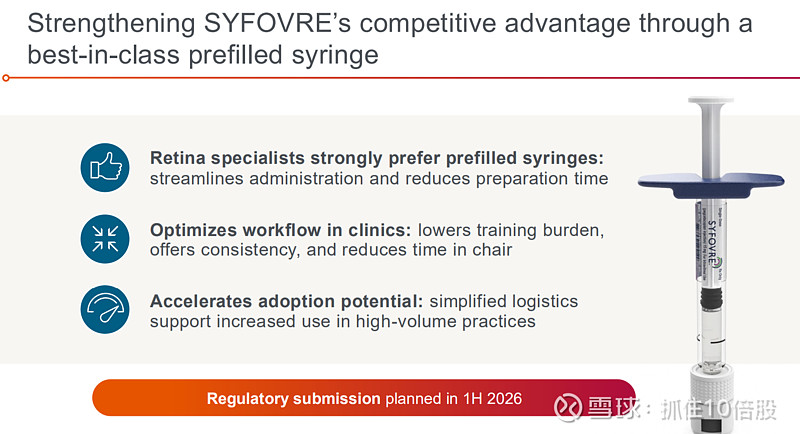

便利性创新:Apellis计划在2026年上半年提交预填充注射器的监管申请。

预填充注射器的推出被视作关键催化剂。Retina specialists对简化操作流程有很高的需求,预填充注射器可以减少配药时间和错误风险,预计将进一步提升SYFOVRE的处方份额。

第三章 核心产品分析:EMPAVELI

如果说SYFOVRE是Apellis的“现金牛”,那么EMPAVELI则是其在罕见病领域的“明日之星”。

3.1 获批适应症与市场表现

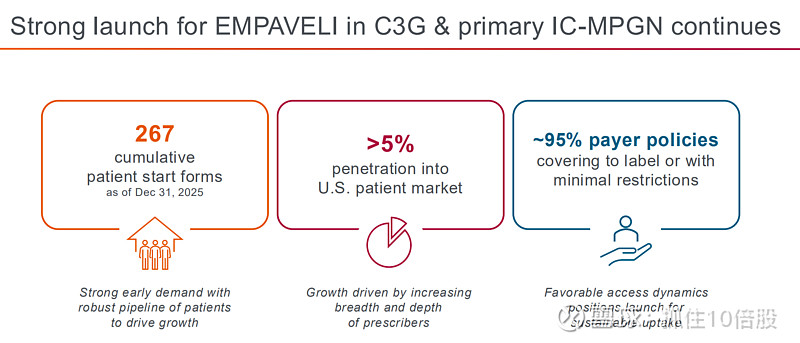

EMPAVELI是首个获批用于治疗C3肾小球病(C3G)和原发性免疫复合物膜增生性肾小球肾炎(IC-MPGN) 的药物,这两类疾病此前无获批疗法,患者常快速进展为肾衰竭。

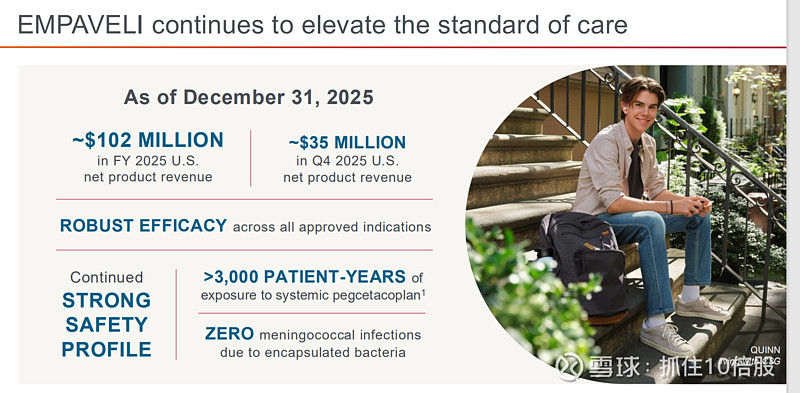

2025年业绩:美国净产品收入约1.02亿美元,其中第四季度单季达到3510万美元,显示出强劲的增长势头。

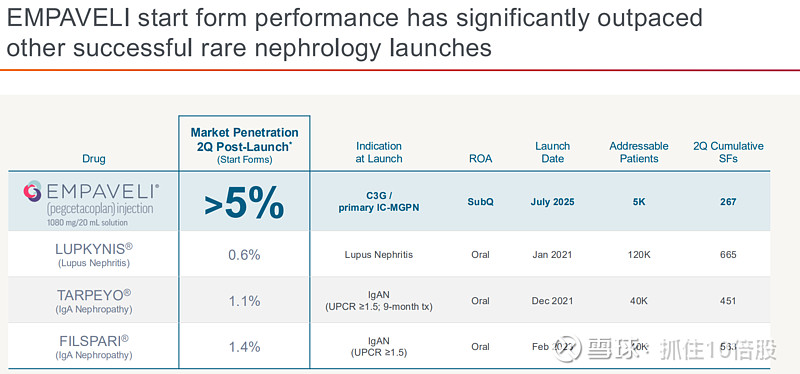

患者渗透:截至2025年12月31日,累计收到267份患者启动表。公司指出,这代表了超过5%的美国患者市场渗透率。

3.2 罕见肾病领域的“黑马”表现

公司将EMPAVELI的早期放量与历史上成功的罕见肾病药物进行了对比(尽管适应症不同),结果极具说服力。

对比了EMPAVELI与LUPKYNIS(狼疮肾炎)、TARPEYO(IgA肾病)等药物上市后2个季度的渗透率。EMPAVELI的渗透率(>5%)远超同类竞品(0.6%-1.4%)。

解读:这种远超预期的早期渗透率,反映出C3G和IC-MPGN患者群体的巨大未满足需求,以及肾内科医生对有效补体抑制疗法的急切渴望。

3.3 安全性数据

对于补体抑制剂,感染风险(尤其是脑膜炎球菌感染)是核心关注点。EMPAVELI在超过3000患者年的暴露数据中,报告了零例由荚膜细菌引起的脑膜炎球菌感染,为其长期安全应用提供了坚实的真实世界证据。

第四章 管线拓展:从C3G走向更大的肾病版图

Apellis并未满足于现有罕见病版图,而是通过EMPAVELI向更广阔的肾病市场进军。

4.1 FSGS与DGF

公司在2025年第四季度正式启动了局灶节段性肾小球硬化(FSGS)和延迟肾移植物功能(DGF)的关键性临床试验。

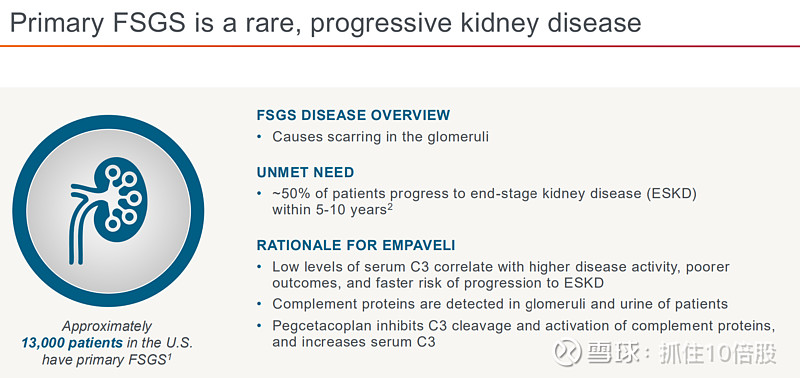

FSGS:美国约有13,000名原发性FSGS患者,其中约50%在5-10年内进展为终末期肾病(ESKD)。目前无获批的特效药。

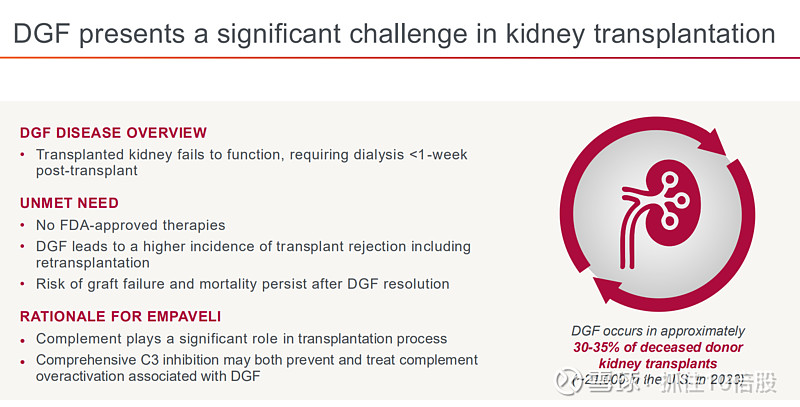

DGF:发生在约30-35% 的死亡供体肾移植后(2023年美国约21,000例),导致移植肾功能延迟恢复,增加排异风险。

战略意义:如果FSGS和DGF试验成功,EMPAVELI的可及患者群体将从目前的约5000人(C3G/IC-MPGN)扩展至超过3万人,极大提升其商业天花板。

第五章 早期研发与前沿技术:APL-9099

除了pegcetacoplan的深度开发,Apellis还在探索更具颠覆性的下一代技术。

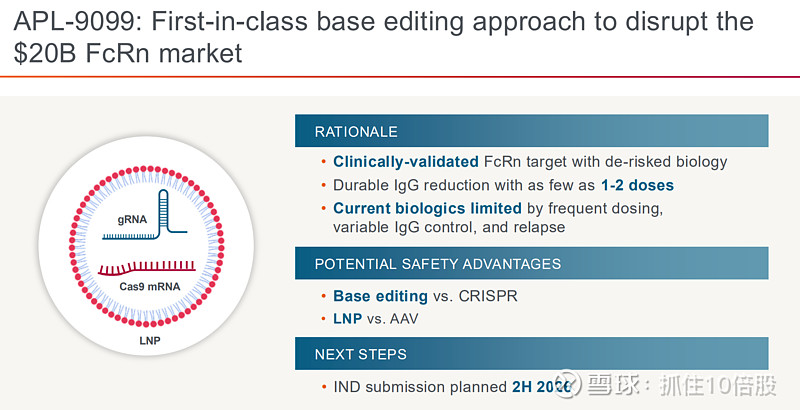

5.1 APL-9099:FcRn基因编辑疗法

Apellis正在开发的APL-9099是一种基于碱基编辑(Base Editing)技术的疗法,靶向FcRn(新生儿Fc受体)。FcRn是维持体内IgG抗体(包括致病性自身抗体)水平的关键蛋白。

颠覆性潜力:现有FcRn拮抗剂(如argenx的Vyvgart)需要每周或每月输液。Apellis希望通过碱基编辑,实现只需1-2次给药,即可长期(甚至终身)敲低FcRn表达,从而彻底改变重症肌无力、天疱疮等自身免疫病的治疗模式。

临床进展:公司计划在2026年下半年提交新药临床试验申请(IND)。

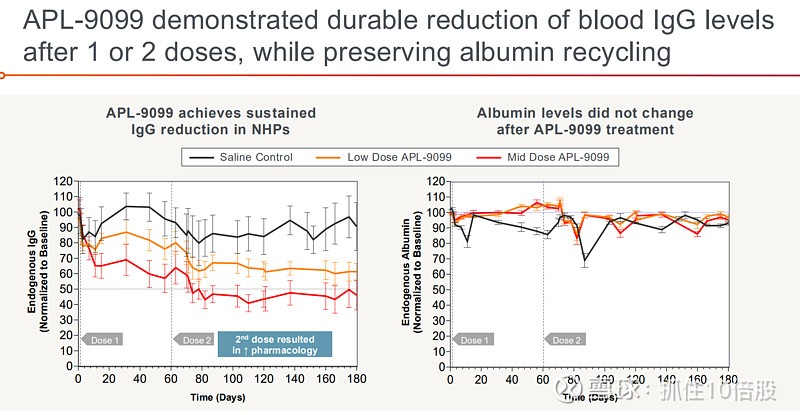

非人灵长类(NHP)数据显示,APL-9099治疗后IgG水平持续下降超过24周,而白蛋白水平保持不变,证明其具有精准靶向性和持久性。

第六章 财务分析:步入盈利前夜的被收购

6.1 财务数据回顾

根据2026年2月24日发布的2025年全年财报,Apellis的财务状况已显著改善。

关键解读:

1. 扭亏为盈:2025年是Apellis历史上首次实现全年盈利(净利润2240万美元),这主要得益于授权收入的大幅增加(可能来自合作伙伴或特许权交易)以及运营效率的提升。

2. 现金流:公司预计现有现金及未来收入足以支撑运营至实现持续盈利。

6.2 收购交易的财务逻辑

渤健的收购价(每股41美元)相比消息公布前溢价140%,是典型的战略性高溢价收购。

短期价值:SYFOVRE和EMPAVELI合计约7亿美元的稳定年收入,直接为渤健带来正向现金流。

中期协同:渤健拥有自己的肾病管线(如felzartamab),预计2027年公布关键数据。Apellis在肾病领域的商业化团队将极大加速渤健产品上市后的市场渗透。

长期布局:APL-9099的碱基编辑平台为渤健在自身免疫疾病领域提供了潜在的下一代重磅炸弹产品。

第七章 风险分析与竞争格局

尽管前景光明,但Apellis(以及未来的渤健)仍面临挑战。

7.1 眼科领域的竞争

Iveric Bio:IZERVAY的长期安全性数据和医保准入策略仍是主要威胁。

基因疗法:虽然尚处早期,但针对GA的基因疗法(如NGN-401等)可能在未来对SYFOVRE构成替代威胁。

商业准入:尽管SYFOVRE在多支付方中处于“Preferred Position”,但医保报销政策的任何收紧都可能影响其增长。

7.2 肾病领域的竞争

诺华:拥有iptacopan(口服C5a抑制剂)和iptacopan在IgA肾病、C3G等适应症上的布局,与EMPAVELI形成直接竞争。口服剂型在患者依从性上可能优于皮下注射。

其他补体抑制剂:多个小型生物技术公司也在开发针对C3G的靶向药物,但EMPAVELI的先发优势(First-in-class)和广泛的数据支持构成了强大的护城河。

7.3 整合风险

Apellis即将并入渤健。大型药企收购创新生物技术公司后,常因文化冲突、销售团队整合不力而导致核心产品销售增长放缓。渤健能否在保持Apellis“狼性文化”的同时,实现平稳过渡,是后续观察的关键。

第八章 结论与展望

Apellis Pharmaceuticals从一家专注于补体C3的“技术型”公司,成长为拥有两款商业化重磅产品、年收入近10亿美元、首次实现盈利的行业翘楚,其发展历程堪称生物科技领域的经典成功案例。

独立运营的终结,并非故事的终点,而是新篇章的开始。

被渤健收购,对于Apellis而言,可能是最理想的归宿。它解决了独立生物技术公司面临的资金瓶颈和市场扩张难题,为其核心产品(SYFOVRE、EMPAVELI)提供了全球商业化的强大后盾,同时为下一代技术(APL-9099)的研发提供了充足的弹药。

对于渤健而言,这是一笔“进可攻,退可守”的交易:

防守:用Apellis的肾病平台弥补自身产品线老化(如多发性硬化症产品线)的短板。

进攻:借助C3平台和碱基编辑技术,正式进军年销售额数百亿美元的免疫学和罕见肾病市场。

展望2026年及未来,我们将密切关注三大事件:

1. 监管批准:SYFOVRE预填充注射器的审批结果,预计在2026年下半年有分晓。

2. 临床数据:FSGS和DGF关键性试验的中期数据,以及SYFOVRE+APL-3007组合的Phase 2数据(预计2027年)。

3. 整合效果:渤健与Apellis合并后新组织架构的运行效率。

在补体药物的竞赛中,Apellis不仅赢得了技术,也赢得了商业,最终以一场华丽的高溢价并购,为股东和患者交出了圆满的答卷。

免责声明:本报告基于公开信息编制,不构成投资建议。投资者应自行进行尽职调查并咨询专业投资顾问。