Centessa Pharmaceuticals:OX2R激动剂赛道的“挑战者”

摘要

Centessa Pharmaceuticals是一家专注于开发食欲素受体2(OX2R)激动剂的临床阶段生物制药公司。2026年3月31日,公司被礼来以最高78亿美元的价格收购,这一交易标志着OX2R激动剂赛道正式进入主流视野。

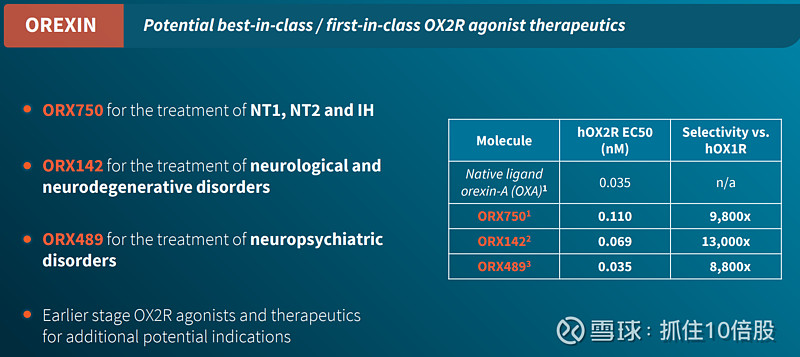

Centessa的核心价值不在于“第一个”上市,而在于“最好的那一个”。其核心分子ORX750通过精妙的设计,在效力(EC50 0.11 nM)和选择性(OX2R vs OX1R达9800倍)两个关键指标上均显著优于武田的领跑分子TAK-861。更重要的是,ORX750在2型发作性睡病(NT2)和特发性嗜睡症(IH)这两个尚未有病因疗法的适应症中,也证明了临床有效性——这是武田尚未触及的蓝海市场。

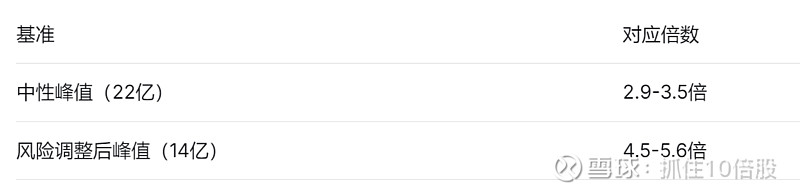

从投资视角看,Centessa的OX2R激动剂管线具备“同类最佳”潜力,ORX750在NT1、NT2、IH三大适应症中的峰值销售中性预期为22亿美元,风险调整后约14亿美元。ORX142和ORX489则将打开神经退行性疾病和精神疾病的新战场。礼来支付的63-78亿美元收购价格对应风险调整后峰值约4.5-5.6倍,体现了对OX2R激动剂平台价值的溢价认可。当前的核心风险在于:武田TAK-861可能于2026年内获批上市,率先建立医生处方习惯和支付端覆盖,Centessa需证明其差异化优势足以撬动市场份额。

一、公司概况:从“资产集合”到“礼来囊中物”

Centessa Pharmaceuticals成立于2021年,由10家不同治疗领域的生物技术公司合并而成,总部位于马萨诸塞州剑桥。这种“资产集合”模式在创立之初曾引发市场争议——投资者质疑分散的管线能否有效管理。但事实证明,Centessa在成立后的四年里成功聚焦,将核心资源全部倾注于OX2R激动剂领域,形成了包括ORX750、ORX142、ORX489在内的差异化管线。

2026年3月31日,礼来以每股38美元现金(约63亿美元)加最高每股9美元的或有价值权(CVR),总价值最高78亿美元收购Centessa。 这一收购价格对应ORX750风险调整后峰值销售(约14亿美元)的4.5-5.6倍,在生物技术收购中属于合理偏高的溢价水平。礼来的战略意图清晰:在阿尔茨海默病药物donanemab之后,将睡眠-觉醒障碍作为下一个重要医疗市场进行卡位。

二、OX2R靶点深度解析:大脑的“清醒开关”

2.1 靶点生物学

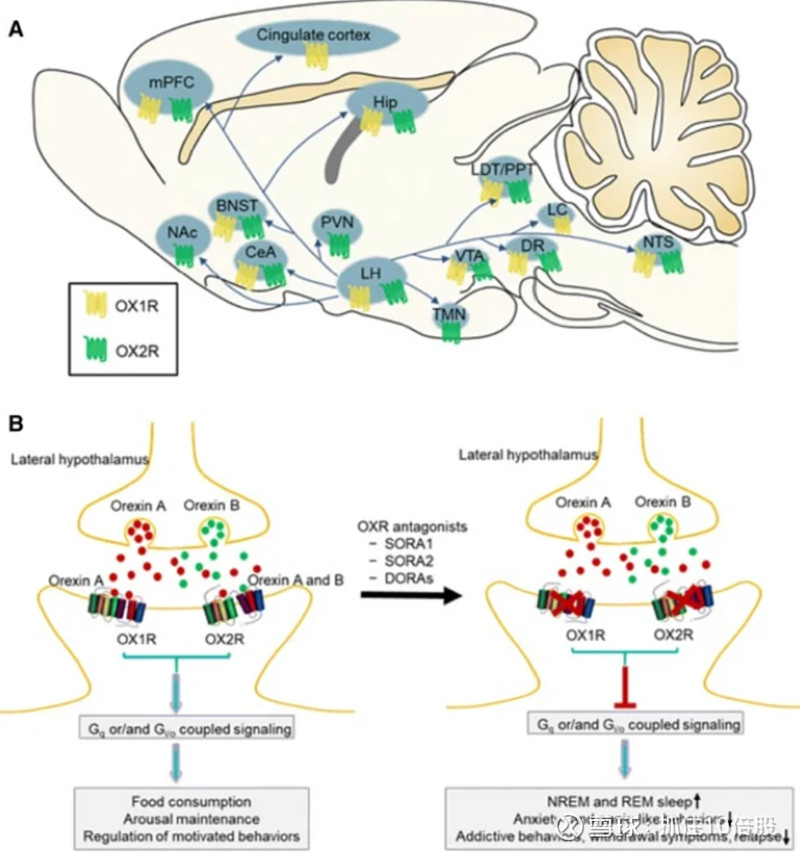

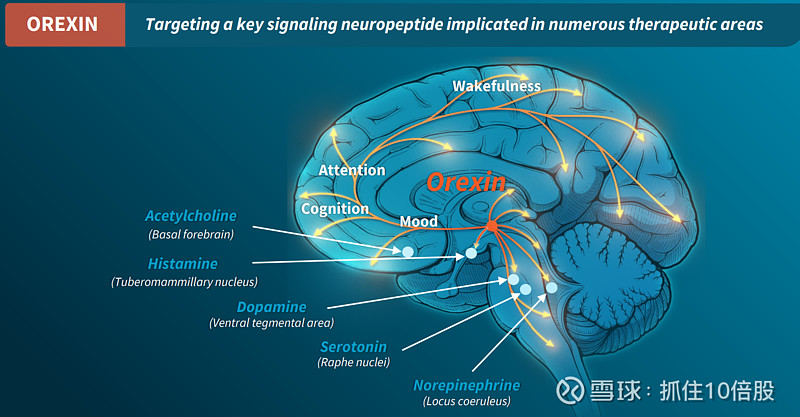

食欲素(orexin,又称下丘脑分泌素)是下丘脑外侧区神经元分泌的神经肽,1998年由两个独立团队同时发现。人体内有食欲素A和食欲素B两种亚型,它们作用于两个G蛋白偶联受体:OX1R和OX2R。

OX2R是维持觉醒的核心受体。 当食欲素神经元激活时,释放的食欲素与OX2R结合,进而激活下游的觉醒通路——包括组胺能(结节乳头核)、去甲肾上腺素能(蓝斑核)、5-羟色胺能(中缝核)和多巴胺能(腹侧被盖区)神经元。简单来说,OX2R就是大脑的“唤醒按钮”。

1型发作性睡病(NT1)的病因正是自身免疫攻击导致食欲素神经元大量死亡,脑脊液中检测不到食欲素。这些患者白天极度嗜睡,并伴有猝倒(情绪激动时肌肉突然无力)。2型发作性睡病(NT2)和特发性嗜睡症(IH)的病因尚未完全阐明,但患者脑脊液食欲素水平通常正常或部分降低,提示OX2R信号通路可能未完全丧失。

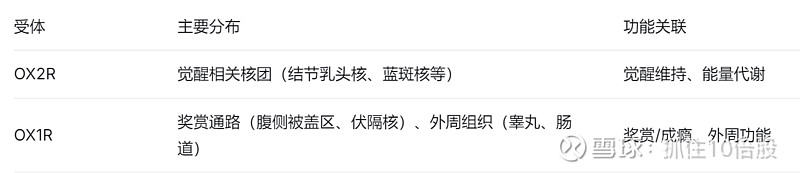

2.2 OX2R vs OX1R:为什么选择性至关重要

OX1R和OX2R在氨基酸序列上有64%的同源性,但功能差异显著:

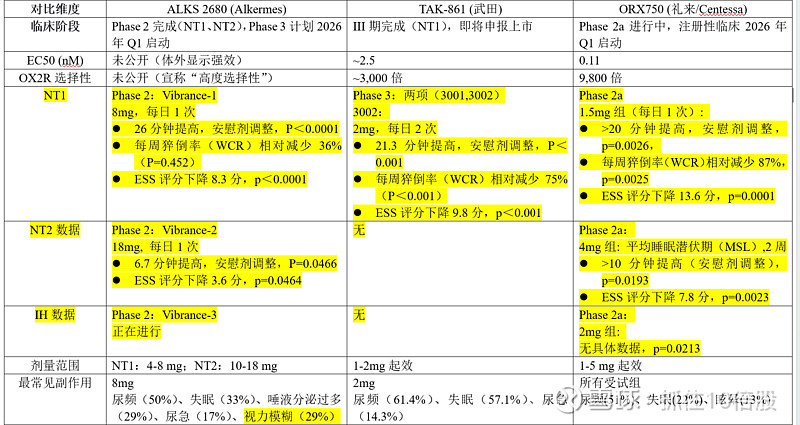

选择性激活OX2R、避开OX1R是药物安全性的关键。激活OX1R可能带来的风险包括:增强奖赏通路活性(理论上增加成瘾风险)、影响外周组织功能(如生殖系统)。Centessa的ORX750对OX1R的选择性高达9800倍,武田TAK-861为3000倍,这一差距是ORX750“同类最佳”定位的核心支撑。

2.3 适应症逻辑:从NT1向更广阔市场延伸

OX2R激动剂的适应症拓展遵循清晰的递进逻辑:

1. NT1(1型发作性睡病):食欲素完全缺失,是OX2R激动剂最直接的“替代疗法”。全球患者约3.5-5万人。

2. NT2(2型发作性睡病):食欲素水平正常或部分降低,患者数量约10-20万人。目前尚无获批的病因疗法。

3. IH(特发性嗜睡症):病因不明,但OX2R激动剂在IIa期首次证实有效。全球患者约2-6万人,为罕见病中的罕见病。

4. 神经退行性疾病:如帕金森病、阿尔茨海默病常伴有日间嗜睡,OX2R激动剂可能成为重要的辅助治疗。

5. 神经精神疾病:抑郁症相关的嗜睡、精神分裂症的阴性症状等。

这一“从核心人群向更广阔人群延伸”的逻辑,决定了OX2R激动剂的市场天花板远不止于发作性睡病。

三、核心管线详解:ORX750、ORX142、ORX489

3.1 管线概览

3.2 ORX750:青出于蓝而胜于蓝

ORX750并非从头发现,从披露的专利来看是在武田分子基础上进行的结构优化。

这种改造带来的量化优势:

效力提升20倍:EC50从TAK-861的约2.5 nM降至0.11 nM

选择性提升3倍:OX2R vs OX1R从约3000倍提升至9800倍

3.3 ORX142和ORX489:管线深度的体现

Centessa的管线设计并非单打独斗,而是构建了“同一靶点、不同适应症”的梯队:

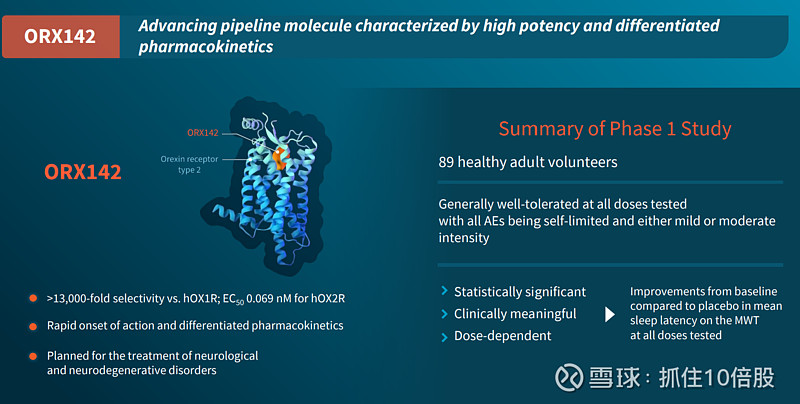

ORX142:效力更高(EC50 0.069 nM),选择性更极致(13000倍),且具有快速起效和差异化药代动力学特征。其Phase 1数据显示,在急性睡眠剥夺的健康志愿者中,所有测试剂量均显著改善MWT(平均睡眠潜伏期),且耐受性良好。2026年Q1将启动患者研究,预计首先切入神经退行性疾病(如帕金森病日间嗜睡)。

ORX489:管线中效力最强(EC50 0.035 nM),处于IND enabling阶段,临床研究计划2026年Q1启动。其靶向的“神经精神疾病”包括抑郁症相关嗜睡、精神分裂症阴性症状等,这些领域目前缺乏有效药物,潜在市场巨大但风险也更高。

四、临床数据深度解析

4.1 Phase 1:健康志愿者数据奠定基础

ORX750的Phase 1研究在健康成年男性中进行,评估了单次递增剂量(SAD)和多次递增剂量(MAD)的安全性和药效。核心数据如下:

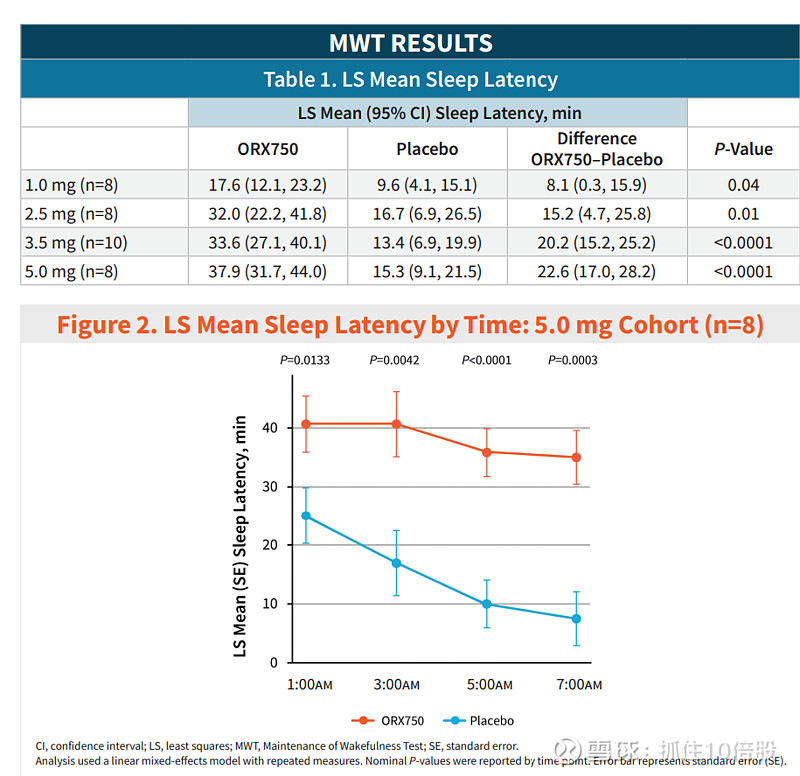

MWT(维持清醒测试)结果:

解读:MWT是评估日间嗜睡的“金标准”,正常人的平均睡眠潜伏期通常在30分钟以上。ORX750在2.5 mg剂量下即达到32分钟,且在5.0 mg剂量下达到37.9分钟,显示出剂量依赖性的强效促醒作用。

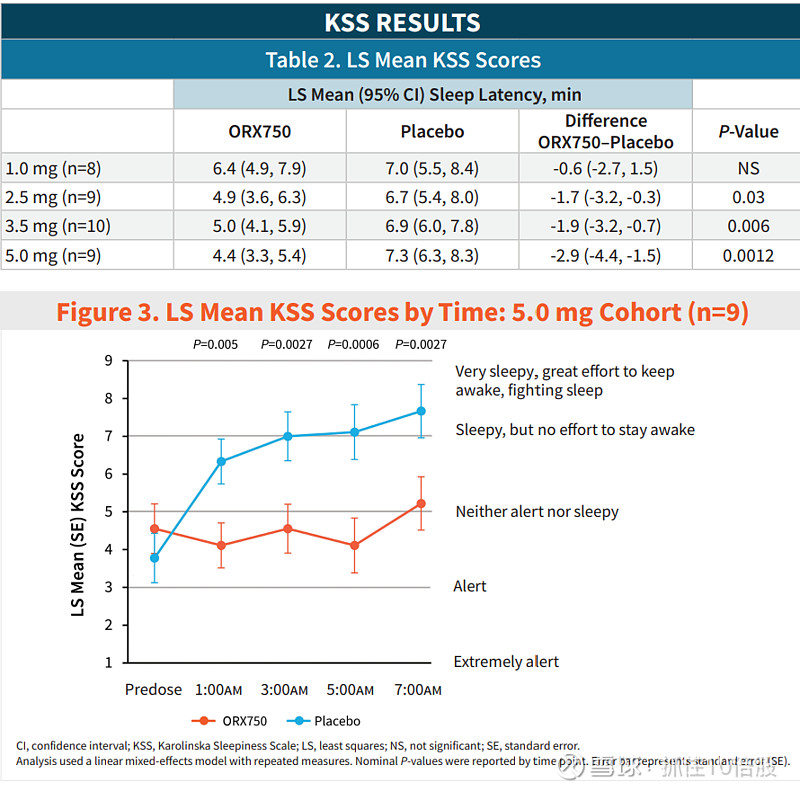

KSS(Karolinska嗜睡量表)结果:

KSS评分越低代表越清醒。ORX750在≥2.5 mg剂量下均显示出与安慰剂的显著差异,5.0 mg剂量下评分从安慰剂组的7.3分降至4.4分(p=0.0012)。

安全性:

所有治疗相关不良事件均为轻度、一过性。

无严重不良事件,无因不良事件停药。

无肝毒性、心脏毒性、视觉障碍或幻觉报告。

特别值得注意:在Phase 1数据中,尿频、尿急的发生率未显著高于安慰剂。后续在患者人群中尿频确实成为最常见不良事件,但多为轻度且可控。

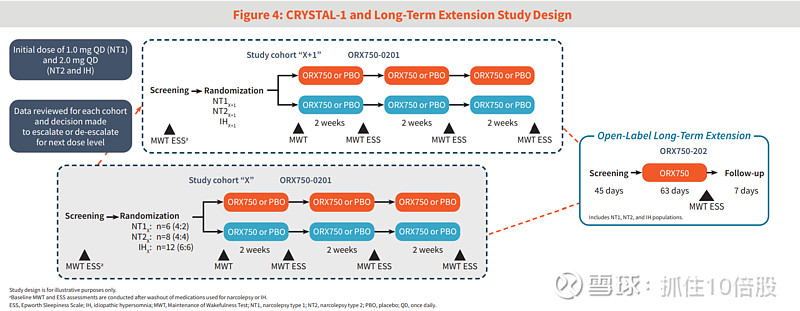

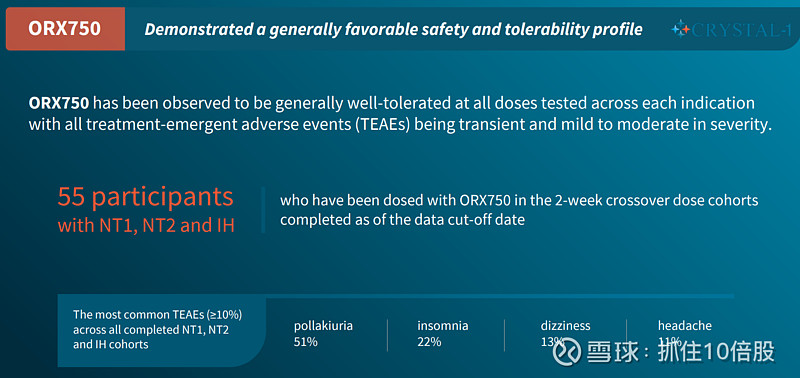

4.2 Phase 2a(CRYSTAL-1):患者数据验证概念

CRYSTAL-1是ORX750在NT1、NT2和IH患者中的IIa期适应性、随机、双盲、安慰剂对照交叉研究。截至2025年数据截止,已完成多个剂量队列的评估。

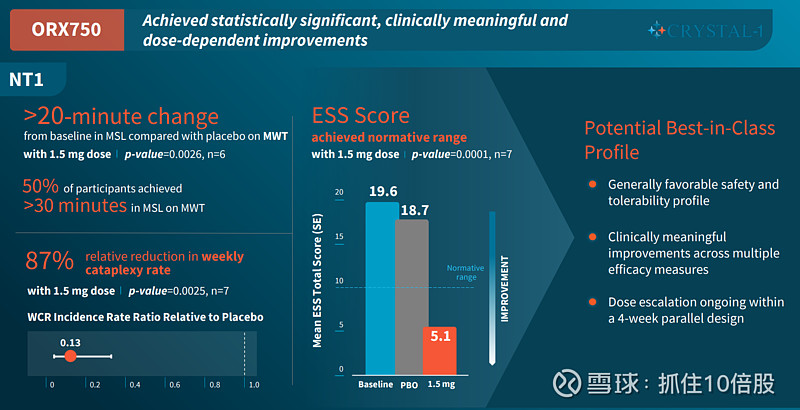

NT1数据:

1.5 mg剂量下,MWT增加>20分钟,ESS(Epworth嗜睡量表)从基线19.6分降至5.1分(正常范围≤10分)。

每周猝倒率(WCR)相对减少87%。

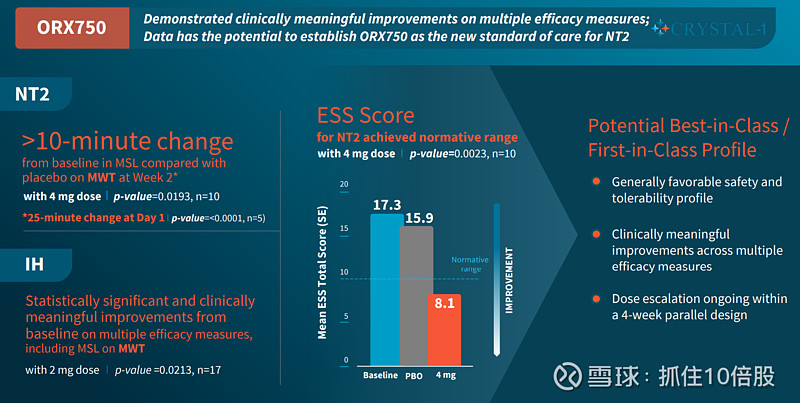

NT2数据:

这是ORX750最具差异化的数据。在NT2患者中:

4 mg剂量下,MWT平均睡眠潜伏期从基线改善超过10分钟(p=0.0193)

ESS评分达到正常范围(p=0.0023)

临床意义:NT2患者目前没有任何获批的病因疗法,只能使用传统的兴奋剂(如莫达非尼)进行症状控制。ORX750是首个在NT2中通过机制验证有效的OX2R激动剂,这直接打开了NT2这个比NT1大2-3倍的市场。

IH数据:

2 mg剂量下,MWT改善达到统计学显著性(p=0.0213)

ESS、IHSS(特发性嗜睡症严重程度量表)均显示出临床意义的改善

4.3 安全性画像:尿频是主要“成本”

根据最新披露的数据,ORX750在55名NT1、NT2和IH患者中的安全性如下:

尿频51%,失眠22%,眩晕13%,头疼11%。

解读:

尿频是“在靶毒性”:OX2R不仅在脑中表达,也分布在膀胱外周神经。激活这些受体可能增加膀胱传入神经敏感性。这也是OX2R激动剂类药物共同的挑战。

尿频的发生率虽高,但严重程度多为轻度。这意味着大多数患者可以耐受,且可能通过剂量滴定或调整服药时间进行管理。

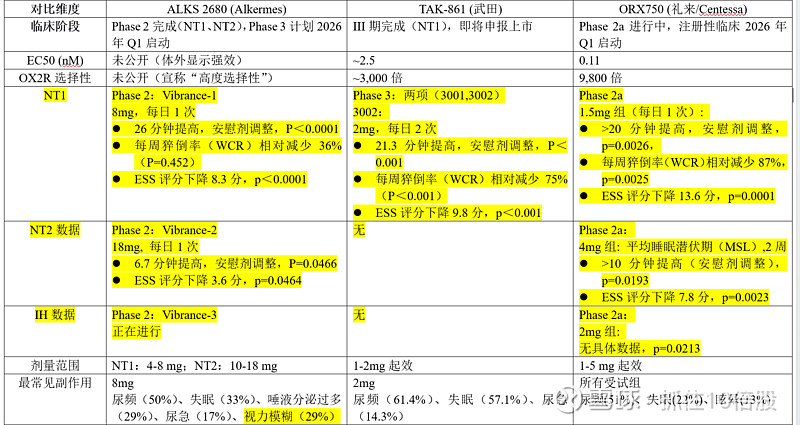

五、竞争格局:武田领跑,Centessa和Alkermes紧追

5.1 核心竞品对比

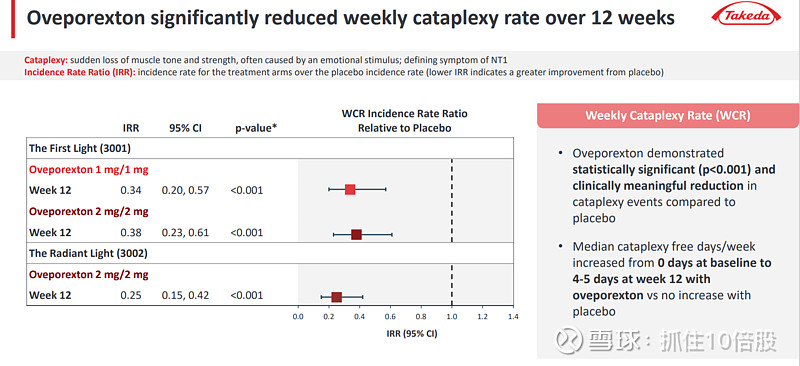

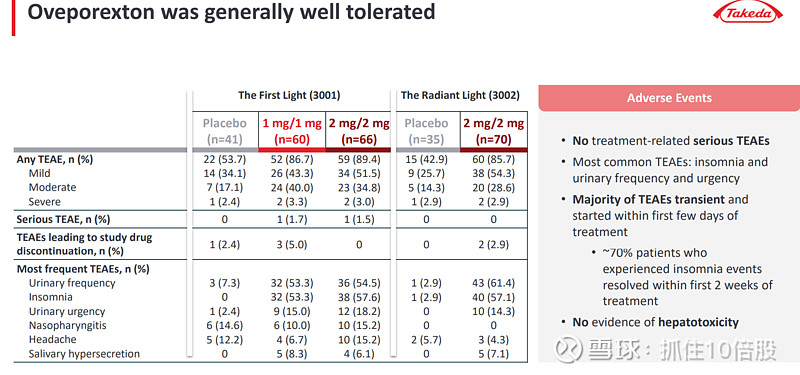

5.2 武田TAK-861:即将获批的“先行者”

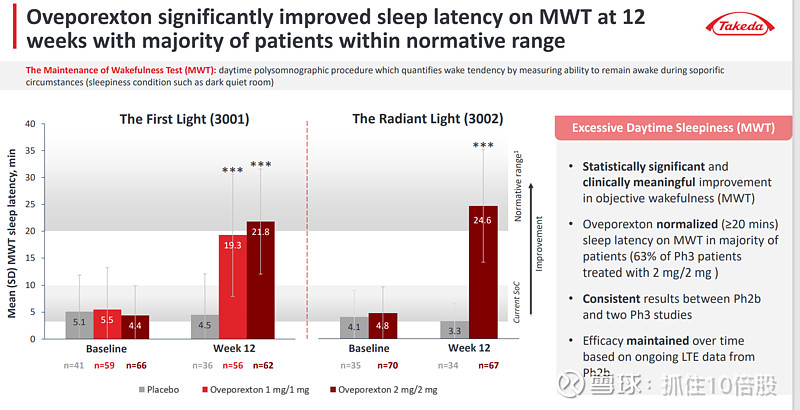

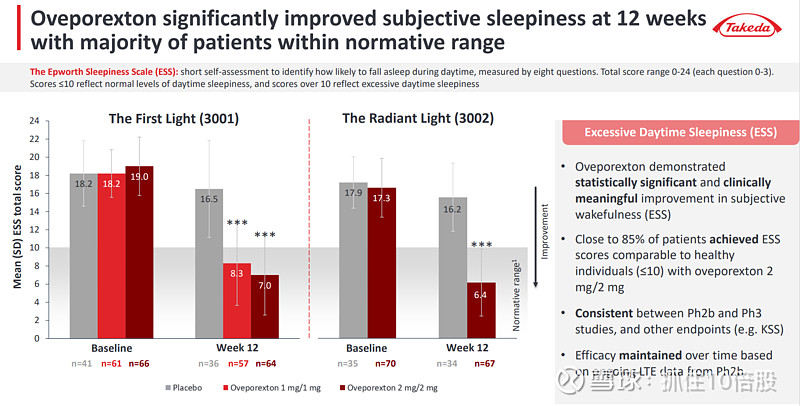

武田TAK-861在2025年公布的III期数据中,所有主要终点均达到统计学显著(p<0.001),患者的MWT、ESS和每周猝倒率均显著改善,97%的患者报告总体症状改善。这一数据验证了OX2R激动剂作为发作性睡病病因疗法的可行性。

武田计划在2025财年提交上市申请(对应2025年4月-2026年3月),预计2026年内有望在美国获批。这意味着TAK-861将成为全球首个上市的OX2R激动剂,享有至少1-2年的市场独占期。行业分析预计,TAK-861在NT1单一适应症的峰值销售有望超过30亿美元。

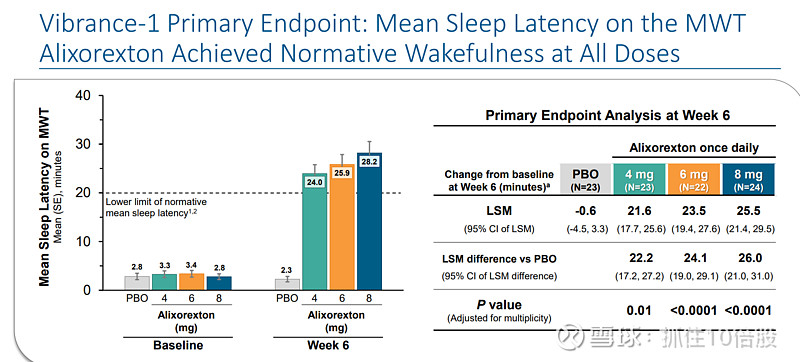

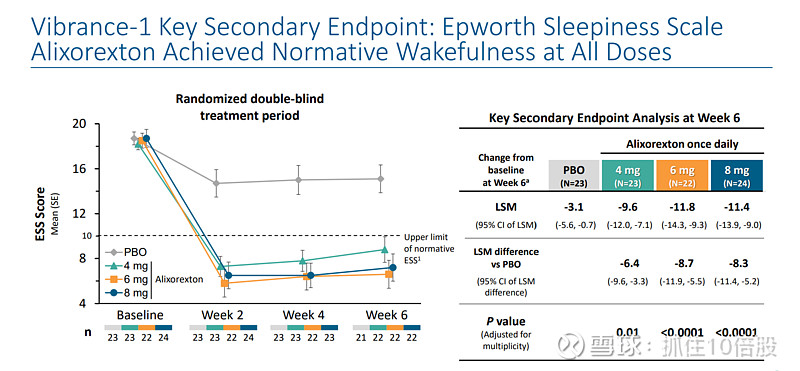

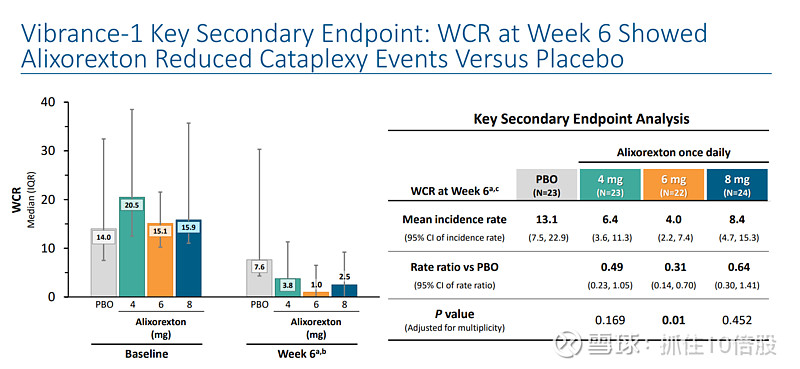

5.3 ALKS 2680 (Alkermes):实力不容小觑

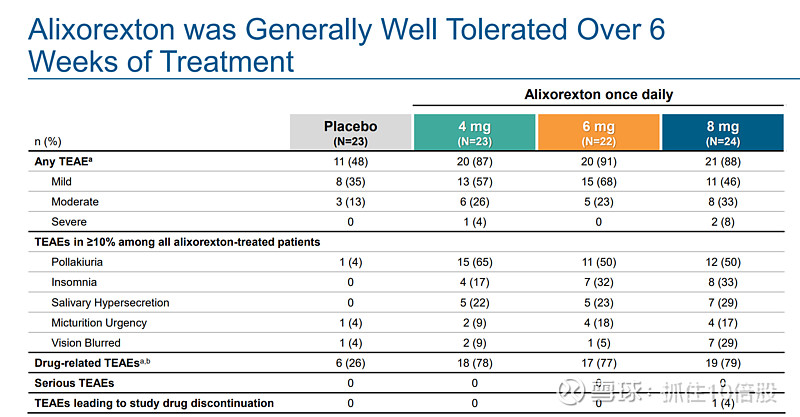

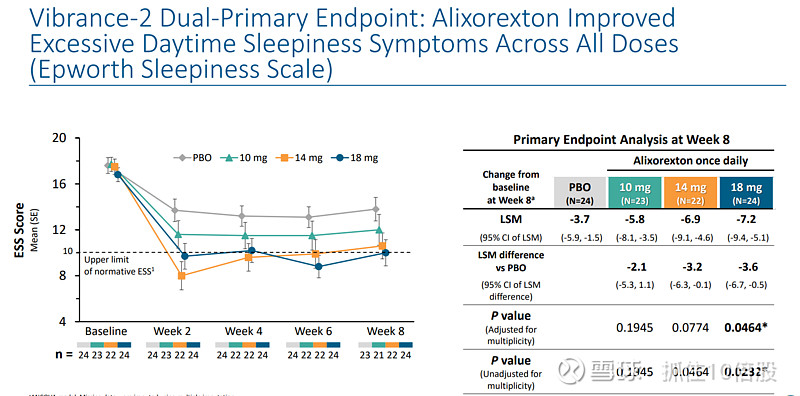

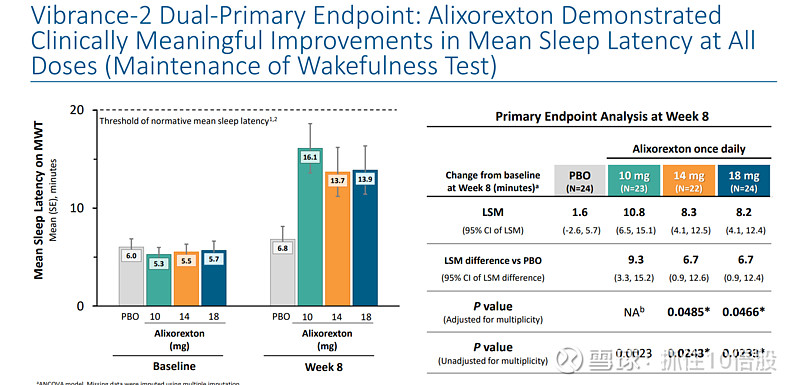

ALKS 2680(现称 Alixorexton)的两项关键2期临床数据均已公布,分别针对发作性睡病1型(NT1)和2型(NT2)。核心数据显示,该药在改善日间嗜睡和维持清醒方面均达到主要终点,且表现出良好的安全性和耐受性

NT1:临床数据

NT2:临床数据

六、销售峰值预估

6.1 流行病学与市场假设

基于权威流行病学数据及行业分析,核心假设如下:

定价假设:取年治疗费用5万美元(厂商价格,未扣除折扣和回扣)

峰值渗透率:考虑到罕见病诊断率低、新药上市后爬坡周期,取20-40%

6.2 销售峰值分析

取患者数中值:NT1 4.2万、NT2 15万、IH 4万:

6.3 风险调整后估值

考虑各适应症的监管和临床风险:

风险调整后峰值 = 中性情景22亿 × 各适应症加权概率:

NT1贡献:22亿 × (2.2/22) × 85% = 1.87亿

NT2贡献:22亿 × (15.8/22) × 65% = 10.27亿

IH贡献:22亿 × (4.0/22) × 50% = 2.00亿

合计:约14.1亿美元

6.4 收购倍数解读

礼来收购价为63-78亿美元:

结论:礼来支付的溢价主要反映以下因素:

1. 平台价值:ORX142和ORX489在神经退行性疾病和精神疾病中的期权价值

2. 适应症扩展领先:ORX750在NT2/IH中的首创验证降低了后续开发风险

3. 武田验证效应:TAK-861的III期成功证实了OX2R激动剂的成药性,收购时已无机制风险

七、总结与展望

Centessa Pharmaceuticals的核心价值在于:它打造了一个具备“同类最佳”潜力的OX2R激动剂,并通过精妙的分子设计,在武田TAK-861的基础上实现了效力(20倍提升)和选择性(3倍提升)的双重优化。

关键催化剂(2026-2027年):

2026年Q1:ORX750注册性临床启动

2026年内:武田TAK-861可能获批上市,成为市场“试金石”

2026年Q1:ORX142启动患者研究

2026年:ORX489进入临床阶段

核心风险:

武田TAK-861的先发优势可能压缩ORX750的市场空间

尿频副作用在长期用药中的耐受性需要真实世界验证

NT2和IH适应症的监管路径存在不确定性(FDA对“首次”适应症的审评标准可能更严)

免责声明:本报告基于公开信息编制,不构成投资建议。投资者应自行进行尽职调查并咨询专业投资顾问。销售峰值预估涉及多种假设,实际结果可能有显著差异