聊一聊关于明年锂电材料周期(核心总结)

周期投资其实特好懂,不用瞎猜高低点,只要行业从底部往上走的时候买、高位卖就行,对咱们散户来说,这是长期赚钱最稳的路子。现在锂电材料行情刚好踩中这套逻辑,正是布局的好时候,核心原因和关键信息都给你捋得明明白白:

1. 三大周期凑一起,赚钱概率拉满:

行业周期:储能现在渗透率不足10%,刚好是爆发期,锂电材料作为储能电池的核心构成,直接承接储能爆发期的海量需求,是此轮行业周期红利的核心受益环节。

供需周期:之前锂电材料跌了好几年,小厂全被淘汰,产能清得干干净净,而且扩产要1.5-2年,短期补不上货;下游电芯公司都在大扩产,2026年全球龙头电芯新增产能超800GWh,国内占比超70%,产能集中在Q1-Q3释放,全对接储能+动力电池核心需求,明年产能集中爆发进一步拉大锂电材料供需缺口,直接支撑材料企业业绩爆发。2025年三季度开始材料价格就反弹了,行业从亏转赚,正处在复苏期,入场时机刚好。

宏观周期:现在借钱成本低(货币宽松),又赶上设备更新潮,下游电芯公司大扩产,储能刚好契合这个趋势,相当于给锂电材料行情再添把火,涨幅能更猛。

2. 现在就是买入好时机:

目前锂电材料才处于上行周期早期,还没加速涨,回调的时候就是上车机会;

龙头公司估值没泡沫(还在历史中等以下),业绩也稳,订单都排到2026年了,不用担心基本面。

3. 个人买璞泰来的核心理由:

首先锂电上行周期是确定的,需求爆、供给紧,大逻辑没问题;

其次公司业务全吃到周期红利,等于买了负极公司+隔膜公司+锂电设备公司。

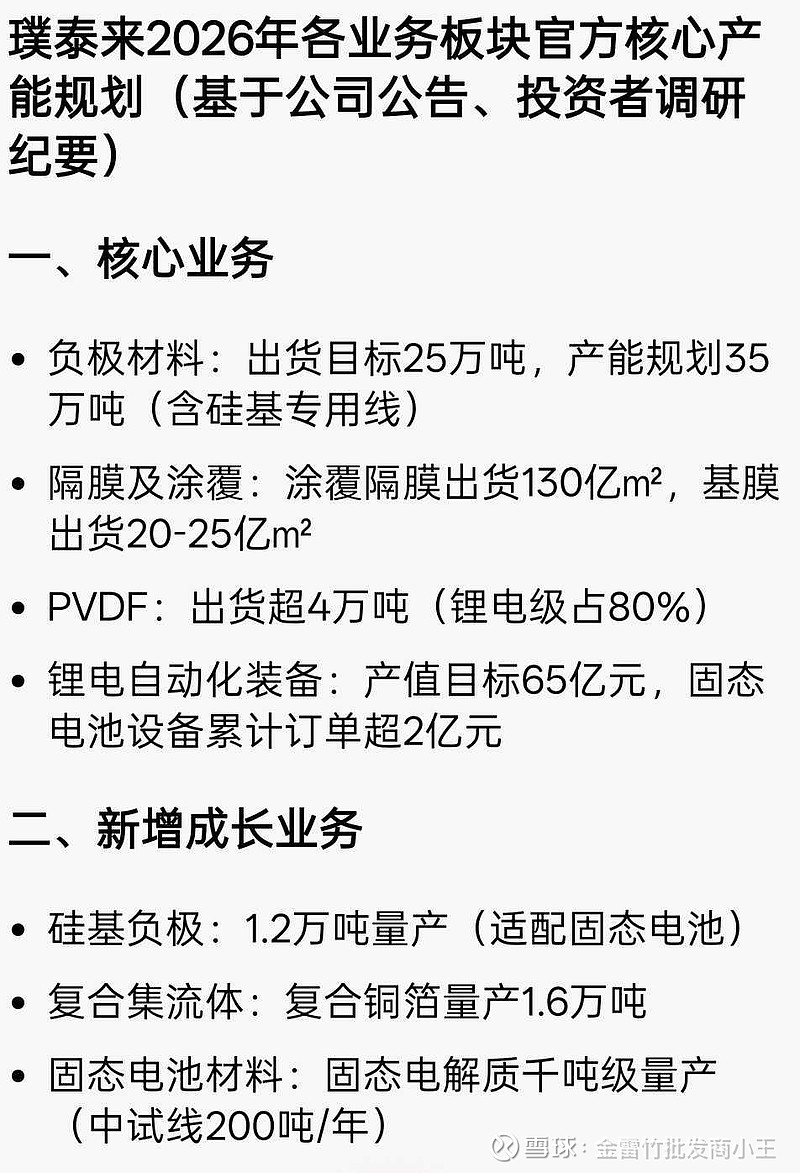

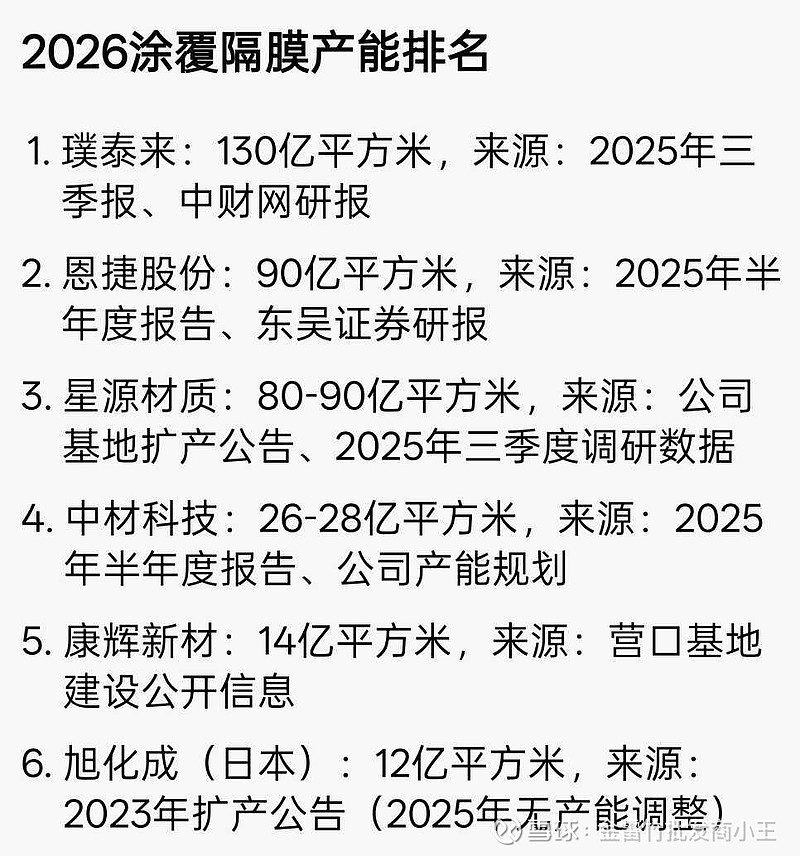

高端涂覆隔膜:2026年出货130亿㎡(上轮6.5倍)。

负极:出货25万吨(上轮2.5倍)

加上多业务补充托底:PVDF、复合集流体、其中锂电设备2025年上半年订单表现强劲,新接订单超24亿元(已超去年全年),在手+发出商品合计超74亿元;固态电池设备新增订单4-5亿元,产品覆盖全产业链。

各业务综合都受益此轮周期,仅当前时点对于明年可见度,合理预测明年利润50亿左右。

基本面够硬,估值还低,又安全又有上涨空间,现在回调买就很合适。

4. 股价会怎么涨:

初期靠周期硬逻辑慢慢涨,大家还有分歧;

明年一季度财报出来,利润一爆发就有赚钱效应,资金全涌进来,股价涨得比基本面还快;

最后情绪上头炒远期故事,股价脱离业绩飙涨,直到顶。

结合上轮周期估值波动与当前行业环境,2026年璞泰来净利润达50亿元

情绪泡沫期估值锚定(2021年高点对标)

历史极值参考:2021年新能源行业情绪顶点时,璞泰来PE(TTM)最高达81倍,对应市值约1377亿元(以2021年净利润17亿元测算)。

理性下周期估值框架

(1)基准情景:行业供需紧平衡+璞泰来产能释放

PE中枢参考:历史中值璞泰来PE(TTM)中枢约25-28倍。

机构预测:2026年锂电材料行业PE动态估值预计25-30倍,龙头溢价10%-15%。

市值测算:50亿净利润×(25-30倍)= 1250-1500亿元

(2)乐观情景:需求超预期+情绪二次催化

市值测算:60亿净利润×35倍= 2100亿元。

安全边际:当前市值560亿元(2025年11月),对应2026年PE仅11倍。

对比上轮锂电材料周期,理性模型下2026市值中枢1250-1500亿元,情绪上限2000亿元。

叠加行业周期红利与公司业务协同优势,璞泰来的增长核心围绕四大逻辑展开:一是高端超薄基膜自产,2026年规划高端超薄基膜出货20-25亿㎡,高端自产中低端外购政策,既构建技术壁垒,又降低涂覆隔膜单位成本,支撑高端产品溢价;二是涂覆隔膜涨价,大容量储能电芯对涂覆隔膜刚需(2026年高端产品缺口扩大),2026年涂覆隔膜出货目标130亿㎡(上轮周期6.5倍),量价齐升带动盈利爆发;三是负极材料涨价,四川基地产能释放+石墨化自供率提升,成本压力缓解,叠加行业需求复苏,2026年负极出货目标25万吨(上轮周期2.5倍),盈利从亏损转向修复;四是下游扩产驱动设备订单暴涨,2025年上半年新接设备订单超24亿元(已超去年全年),在手+发出商品合计超74亿元,固态电池设备新增订单4-5亿元,下游电芯800GWh级扩产直接拉动设备需求,形成“材料+设备”协同增长闭环。四大逻辑共振下,公司全面承接储能+动力电池爆发需求,2026年利润确定性强,成为锂电周期上行期的核心受益标的。

核心帖子链接:

干法,湿法,涂覆,三代隔膜技术迭代。大容量储能对涂覆刚需,此轮周期高端涂覆隔膜溢价:

网页链接

周期三段论:

网页链接

股价走势节奏:

网页链接$璞泰来(SH603659)$ $电池(BK0096)$ $上证指数(SH000001)$