复盘上轮锂电材料周期研报-周期情绪复盘:读历史映照当下低估,站在新周期起点,璞泰来的价值发现(1)

一、研报具体时间信息

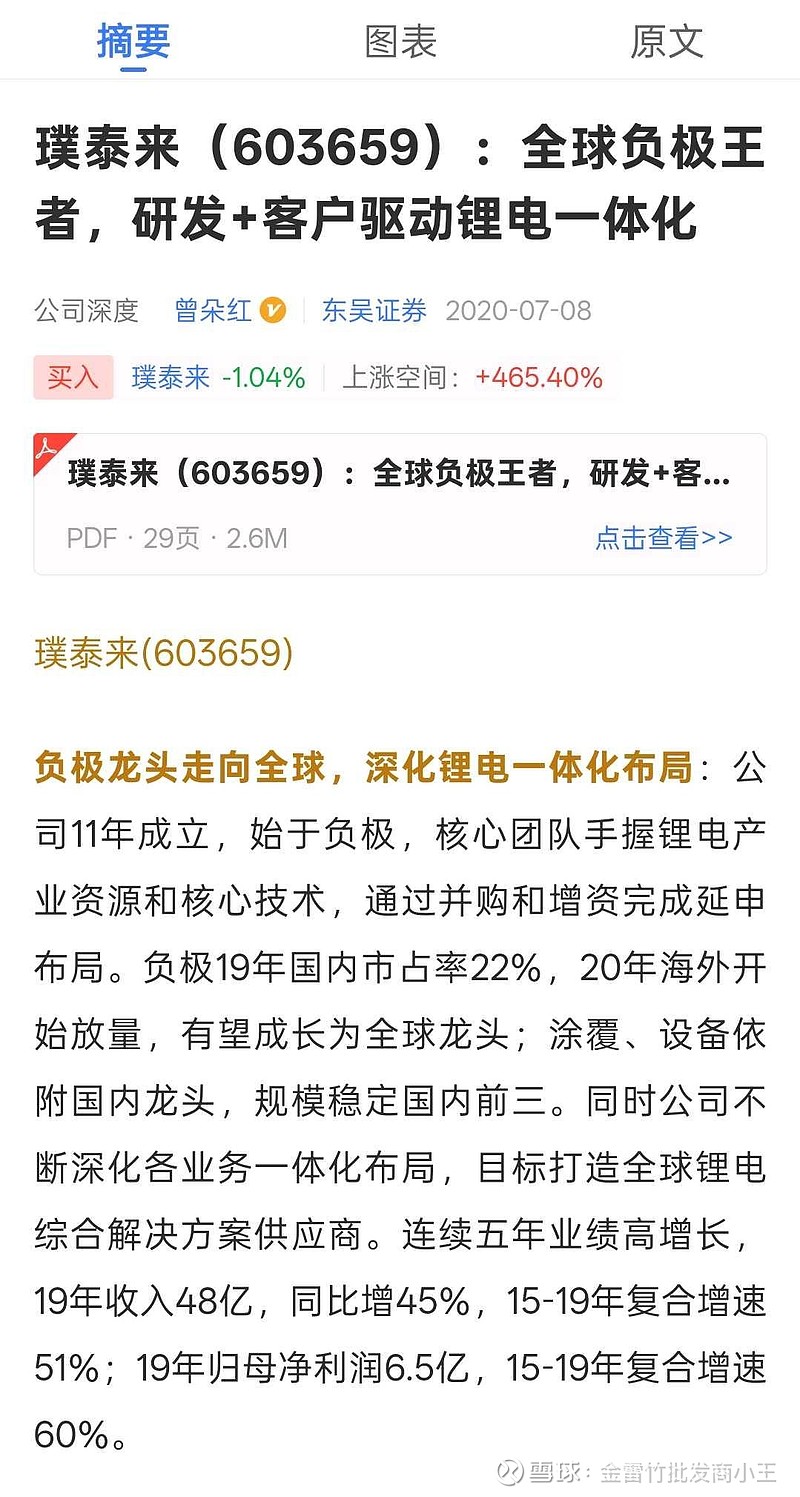

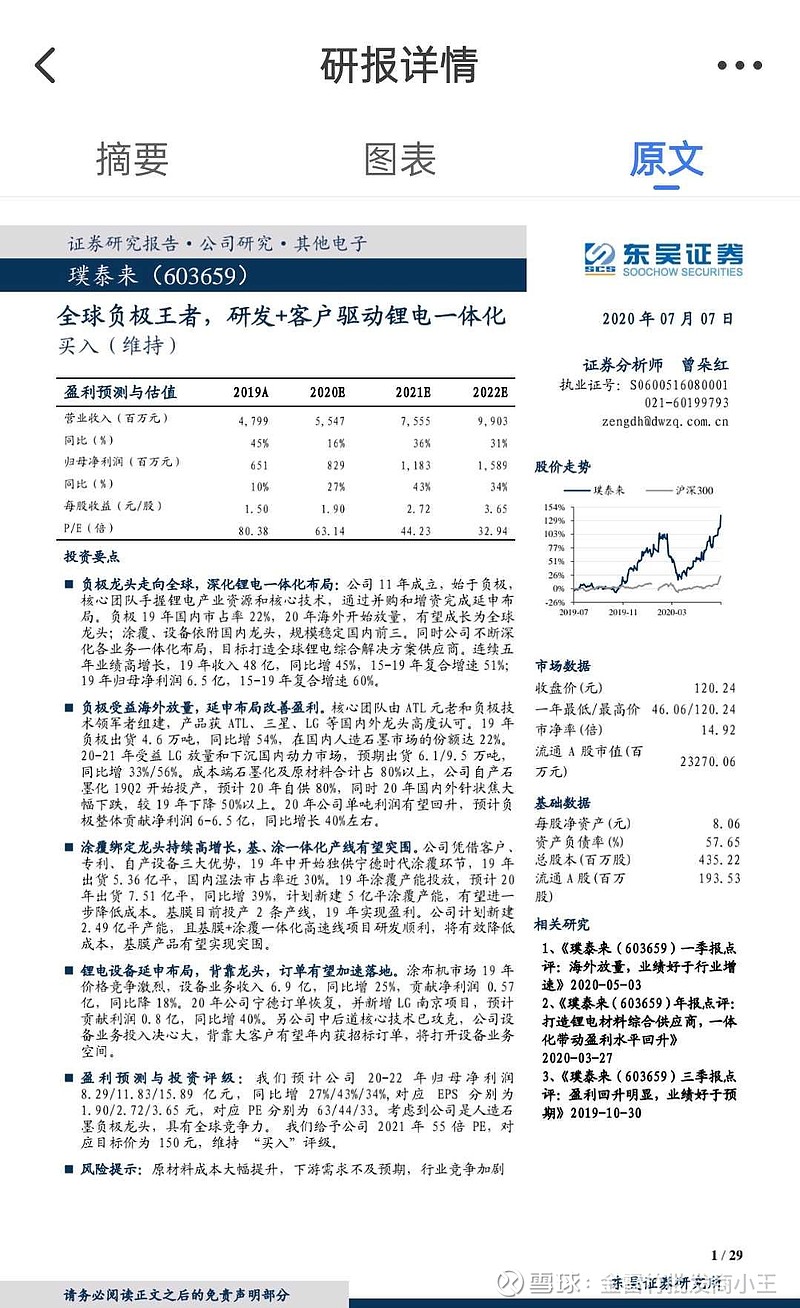

1. 研报发布时间:2020年7月8日,由东吴证券曾朵红团队发布,属于公司深度研究报告。

2. 报告核心数据涉及时间:

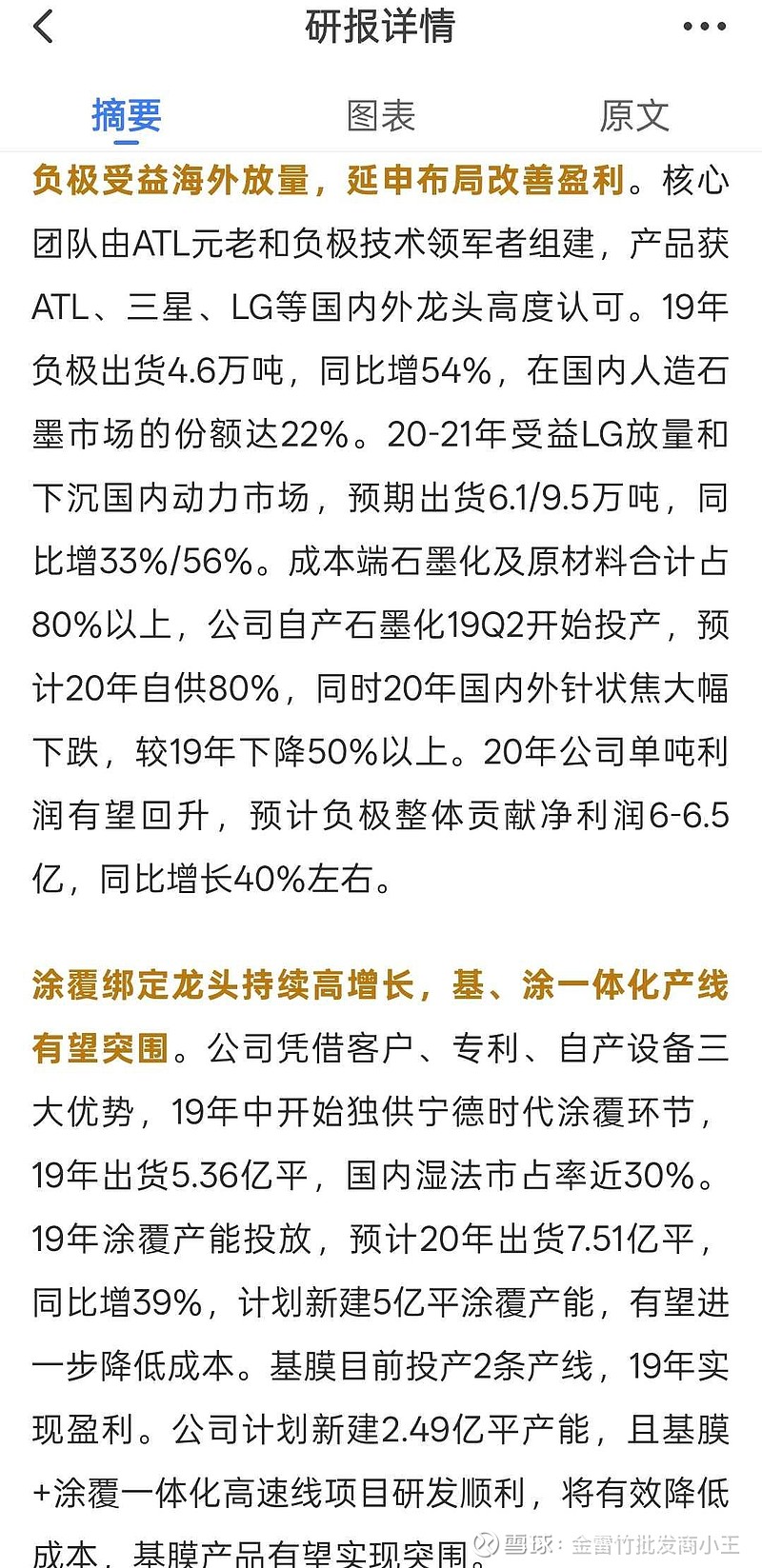

- 历史业绩数据:聚焦2019年(2019年营收48亿元、归母净利润6.5亿元,2019年负极国内市占率22%、出货4.6万吨,涂覆隔膜出货5.36亿平)、2019Q2(自产石墨化产线投产)、2019年中(开始独供宁德时代涂覆环节)。2020-22年归母净利润预测8.29/11.83/15.89亿元)。

给予2021年55倍PE,对应目标价150元,维持“买入”评级。

二、该报告聚焦璞泰来(603659),核心突出其全球负极龙头潜力及锂电一体化布局优势,以研发与客户为核心驱动,具体总结如下:

1. 整体发展与业绩:2011年成立,始于负极业务,通过并购增资拓展产业链,目标成为全球锂电综合解决方案供应商;业绩连续五年高增长,2015-2019年营收、归母净利润复合增速分别达51%、60%,2019年营收48亿、归母净利润6.5亿。

2. 核心负极业务:2019年国内市占率22%,2020年海外市场开始放量,有望成长为全球龙头;产品获ATL、三星等头部客户认可,2020-2021年出货量预期大幅增长,且通过自产石墨化提升自供率、受益原材料降价,单吨利润及净利润有望显著回升。

3. 涂覆业务:凭借多重优势独供宁德时代,2019年国内湿法市占率近30%,出货量与产能持续扩张,同时推进基膜+涂覆一体化产线建设,有望进一步降本突围。

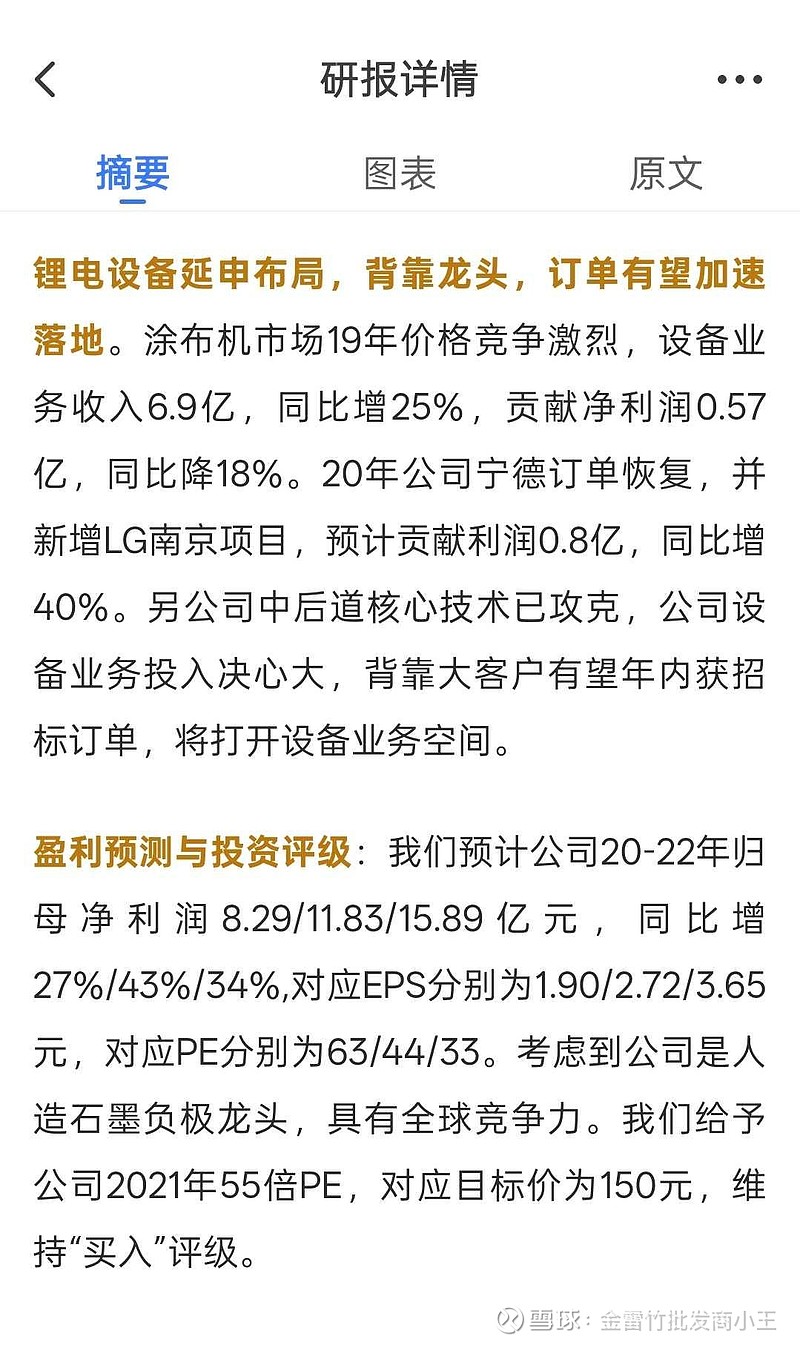

4. 锂电设备业务:背靠头部客户,2020年订单及利润预期增长,中后道核心技术已攻克,投入决心大,年内有望获招标订单,业务空间将进一步打开。

5. 盈利预测与评级:预计2020-2022年归母净利润同比增27%、43%、34%,给予2021年55倍PE,对应目标价150元,维持“买入”评级。

- 未来预测数据:覆盖2020-2022年(2020-21年负极出货预期6.1/9.5万吨,2020年涂覆隔膜出货预期7.51亿平;2020-22年归母净利润预测8.29/11.83/15.89亿元)。$璞泰来(SH603659)$ $上证指数(SH000001)$