核聚变未来之争:国家长期主义与马斯克短期生意

马斯克作为“未来人”,其远见认知和商业概念,让很多质疑之声变得沉默,个人对其充满敬佩,比如网上流传的马斯克预言(未辨真假)深感认同。如下:

1️⃣“别担心为20年后的退休存钱了,那毫无意义。”在机器人+AI带来的极度通缩下,商品趋近免费。未来的社会契约是UHI(全民高收入)——因为物资极大丰富,人类将不再为了生存而工作。

2️⃣趁早放弃鸡娃吧,人类灌输知识的效率低得像拨号上网,未来的学校将彻底退化为社交场所。

3️⃣算力的尽头是电力,而电力是中国的主场,AI 的下半场,中国拿到了 VIP 入场券。

4 核聚变人造太阳远没有太阳好用。

上面前三个观点,深感认同。但是,关于“核聚变”有没有未来的观点,个人不认同。

根据搜索结果,中国的核聚变发展具有明显的国家战略属性,被纳入“未来产业十大工程”,计划到2030年投入超3000亿元。这种由国家主导的长期投入模式与美国以私营企业为主的资本驱动模式有本质区别。马斯克作为后一模式的代表,其质疑核聚变的立场可能与其太阳能和储能业务的商业利益有关。

我看到中国核聚变研发有明确的“国家队”与“民间队”双轮驱动格局,技术路线上采取多元并行策略,并有具体工程时间表。这些事实表明中国更关注自身战略需求而非外部言论。因此我判断马斯克的言论并未影响中国既定的核聚变发展路径,中国对此有着清晰的自主规划。

国内可控核聚变的研发进程,有着清晰的自主战略规划和坚定的国家意志支撑,并未受到马斯克个人观点的实质性影响。

中美两国在核聚变领域的逻辑起点和驱动模式有根本不同。

下面这个表格能快速了解两者的核心差异。

🔬 国家战略下的坚定投入

中国的可控核聚变研发是国家级战略工程。2025年,核聚变被正式纳入国务院国资委“未来产业十大工程”,计划到2030年累计投入超过3000亿元,年均投入超过600亿元。与之相比,美国能源部近年核聚变年度预算约为7-8亿美元,不到中国投入的十分之一。

这种投入力度催生了实质性进展。例如,注册资本达150亿元的“中国聚变能源有限公司(CFEC)”在2025年于上海成立,整合了中核集团、中国核电、国机重装等“国家队”力量,旨在系统推进核聚变的工程化和产业化。

![]() 技术路线的多元化探索

技术路线的多元化探索

中国采取的是广撒网、多路径的“饱和式研发”策略。

- 合肥:依托中科院等离子体所,主攻全超导托卡马克路线(EAST装置),并建设继任者BEST装置,目标在2027年实现能量增益(Q>1)的发电演示。

- 四川:依托核工业西南物理研究院,推进中国环流三号、四号装置,同样瞄准聚变燃烧实验。

- 民营企业:如能量奇点、星环聚能等,在高温超导、球形托卡马克等更前沿的技术路径上进行探索和补充。

这种不把鸡蛋放在一个篮子里的策略,本身就是对单一外部观点“免疫”的体现。

💎 为何“不受影响”

归根结底,中国大力发展核聚变,是基于自身最核心的战略需求:

- 能源安全的“终极答案”:中国在石油和天然铀资源上对外依存度高,而核聚变的燃料氘和氚可从海水中提取,能帮助中国彻底摆脱能源进口的困境,实现真正的能源自主。

- AI时代的“电力基石”:未来人工智能和数据中心将消耗巨量电力。核聚变能提供稳定、密集、近乎无限的基荷电力,是支撑未来产业发展的关键。

- 工业文明的“升维赛道”:一旦率先突破,意味着不仅能输出能源,更将掌握未来高能耗产业(如芯片制造、新材料)的标准制定权,重塑全球工业格局。

🔍 进一步了解

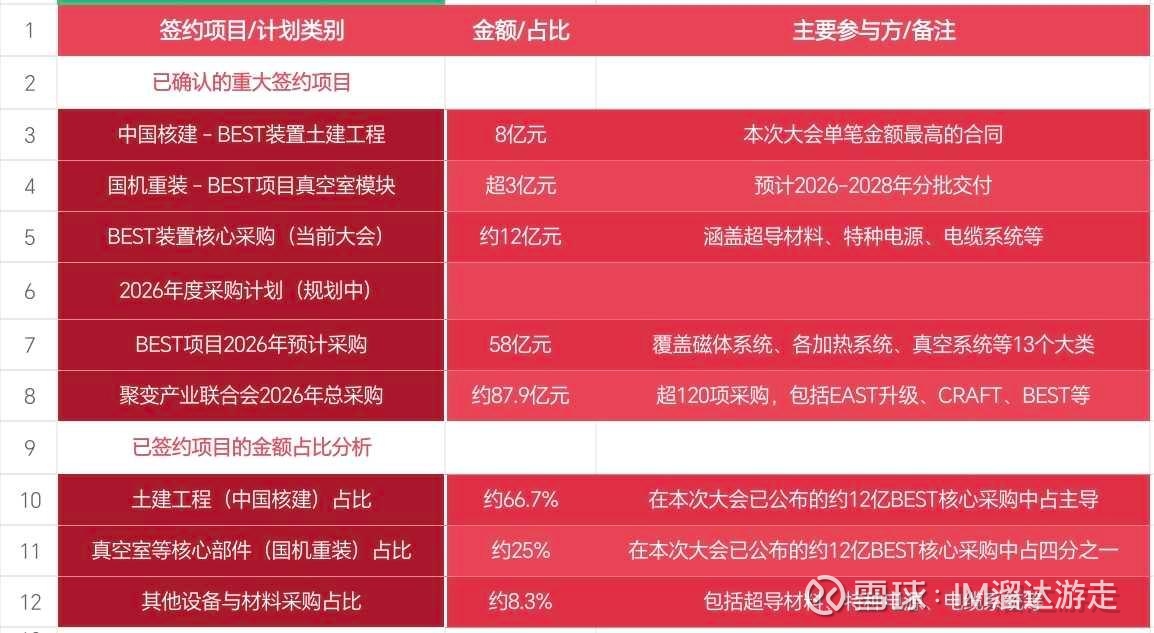

2026年1月16日至17日在合肥举办的核聚变能科技与产业大会,签约合作涉及项目采购、联合实验室、金融支持和产业集聚等多个关键领域,展现了核聚变能产业化进程的加速 。

这次大会吸引了超过1500位来自科研机构、企业和金融机构的代表参会,现场专业氛围浓厚,展位供不应求,反映出整个产业对核聚变能商业化前景的高度期待 。根据大会信息,仅2026年,围绕EAST升级、CRAFT、BEST等大科学装置的采购项目就超过120项,总经费近百亿元,为相关企业带来了明确的市场机遇 。

这些签约合作标志着核聚变领域“创新链、产业链、资金链、人才链”的深度融合正在加速 。

可重点关注