深度解析:核聚变与太空光伏是通向未来能源世界的两条重要路径。

马斯克团队造访国内多个光伏企业,掀起了太空光伏的躁动。虽然,马斯克对核聚变这个未来产业有不同的理解,认为其难以实现且成本高昂,从股市来说,相比之下核聚变似乎变得落寞,但是,我认为核聚变与太空光伏代表了两种截然不同的未来能源构想,它们的技术路径、成熟度、应用场景和挑战各有不同。下面从多个维度进行对比分析。

💡 如何理解这两种技术的关系

表格展示了基本对比,但要做出判断,更需要理解它们背后的逻辑。

- 并非“二选一”的替代关系,而是“互补与接力”:这两种技术并非完全对立。太空光伏因其相对成熟的技术基础,可作为满足中期能源需求的重要过渡方案,特别是在为太空经济(如卫星、空间站、太空数据中心)提供能源方面具有不可替代性。而核聚变若能突破,将是解决地球基础能源需求的终极方案之一,其高能量密度和稳定性是太空光伏难以替代的。两者技术(如超导、无线通信等)甚至可能相互赋能。

- 反映了不同的工程哲学:这场争论也体现了不同的发展思路。以马斯克为代表的太空光伏路线,核心是利用现有技术进行系统集成和快速迭代,追求在可预见的成本曲线下实现工程闭环。而核聚变则是一场瞄准终极目标的正面攻坚,需要攻克一系列基础科学和极限工程难题,周期长、风险高,但回报也可能是最大的

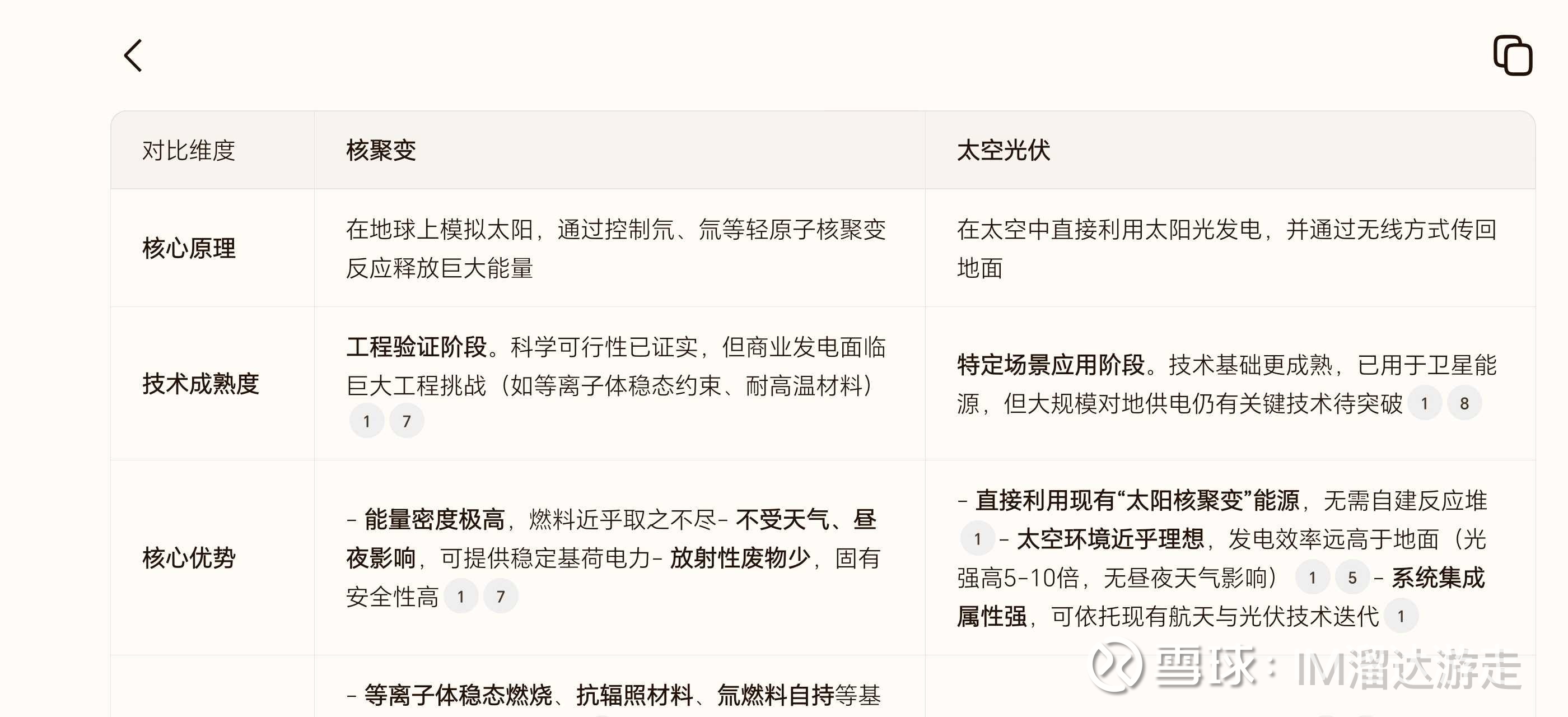

核聚变与太空光伏对比分析(文字版)

一、技术原理与本质

- 核聚变:通过在地面模拟太阳的核聚变反应,使氘、氚等轻原子核在高温高压下聚合并释放能量,本质是“人造太阳”。

- 太空光伏:直接利用太空中的太阳光(即“太阳的天然核聚变”),通过高效光伏电池将光能转化为电能,再通过微波或激光无线传输至地面,本质是“太空能源中转站”。

二、技术成熟度与商业化时间

- 核聚变:

- 科学可行性已验证(如EAST装置实现1亿℃持续运行1066秒,NIF实验能量增益Q>1),但工程化仍面临等离子体稳态约束、材料抗辐照、氚燃料循环等难题。

- 商业化预期在2040-2050年之后,目前处于原型堆验证阶段(如CFS的SPARC装置、中国BEST计划)。

- 太空光伏:

- 关键技术(如高效钙钛矿电池、微波传能)已通过太空验证(如中国全链路太空电站试验、美国Caltech传能演示),系统集成依赖低成本发射。

- 2030年代初可实现小规模应用(如为太空数据中心供电),2030年后可能尝试并网。

三、核心优势与瓶颈

- 核聚变的优势:

- 能量密度极高(1kg燃料相当于3000吨煤),燃料近乎无限(海水中提取氘)。

- 可提供稳定基荷电力,不受天气和昼夜影响。

- 核聚变的瓶颈:

- 建设成本极高(如ITER项目投资超250亿欧元),且需要突破材料寿命、连续运行等关键技术。

- 太空光伏的优势:

- 太空光照强度为地面5-10倍,无昼夜干扰,年发电时间超8000小时。

- 可依托现有光伏和航天技术迭代,模块化设计降低单点故障风险。

- 太空光伏的瓶颈:

- 发射成本需降至100美元/kg以下(目前约500美元/kg),无线传能效率需提升至80%以上。

四、国内外主要参与者

- 核聚变:

- 国际:ITER(国际合作)、CFS(美国私营公司)、Helion Energy(磁惯性约束)。

- 中国:EAST(中科院等离子体所)、BEST装置(2027年建成)、中国聚变能源有限公司(国家队),国机重装,中囯核建等。

- 太空光伏:

- 国际:SpaceX(计划部署100GW太阳能卫星星座)、Caltech(微波传能技术)。

- 中国:晶科能源、天合光能(高效光伏电池)、协鑫集成,中国航天机构(全链路技术验证)。

五、投资逻辑与风险

- 核聚变:

- 长期布局方向,关注超导材料(如西部超导)、真空设备(如国光电气)等核心部件供应商。

- 风险:技术路线不确定性、商业化周期长(可能延迟至2050年)。

- 太空光伏:

- 短期更易落地,利好卫星制造(如中国卫星)、微波传输(如国博电子)企业。

- 风险:轨道资源竞争、太空垃圾治理、政策监管风险。

六、结论:互补而非对立

- 太空光伏是中期过渡方案,可快速解决太空设施供电及地面偏远地区能源需求。

- 核聚变是长期终极解决方案,若突破将彻底改变能源格局。

- 两者技术协同(如超导、无线通信),未来可能形成“太空光伏供近地需求,核聚变供基荷电力”的互补体系。

💎 总结与展望

总的来说,核聚变与太空光伏是通向未来能源世界的两条重要路径。

- 如果你关注的是未来10-15年内的能源解决方案,或者对太空经济的爆发有信心,那么太空光伏的技术路径更清晰,风险相对可控。

- 如果你着眼于更长远的未来(20-50年),致力于解决人类社会的基础能源问题,并愿意接受更高的风险和更长的周期,那么核聚变的潜力无疑更具吸引力。

最终的赢家可能不止一个,更可能的是两者在不同阶段、不同场景下各自闪耀,共同构成未来多元化能源体系的重要组成部分。

核聚变概念:

合锻智能,中囯核建,中囯一重

太空光伏概念: