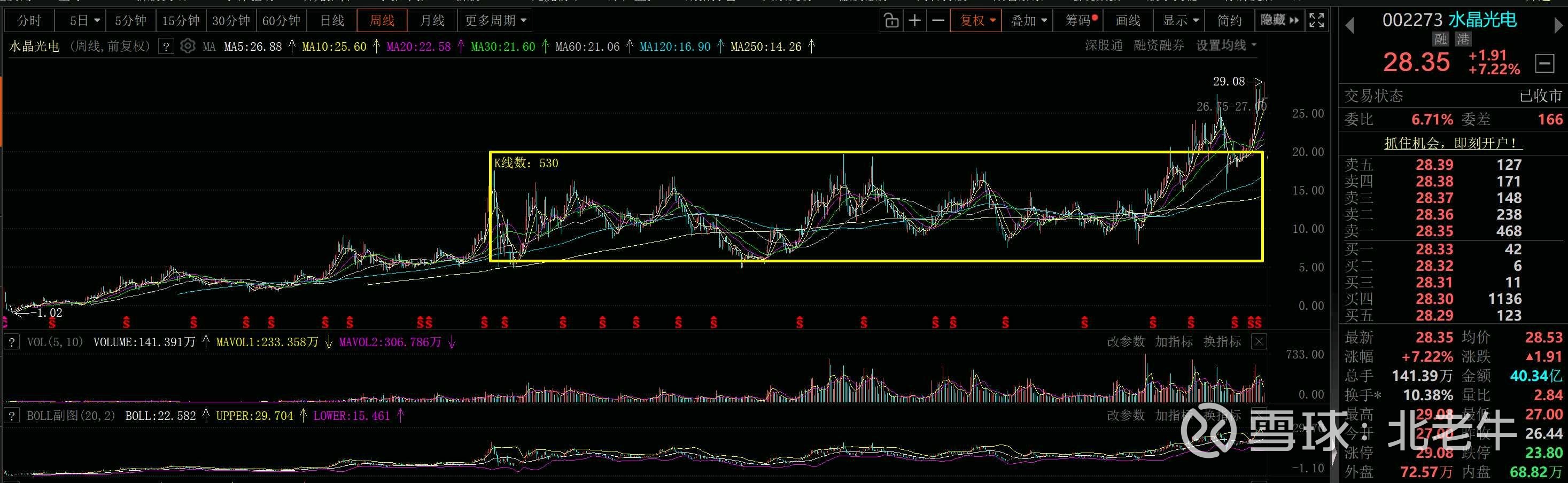

水晶光电新高随笔

水晶的股性很稳,涨停板很少见,今天应该是今年第二次触及涨停,虽然炸板,但收盘历史新高,值得庆祝!

我首次参与水晶是在2017年初,因为苹果当年要推出iPhone10大单品,最大创新是苹果手机首次使用双摄镜头,也是顺着这项创新的产业链,最终选定了水晶,现在回头看当年盈利60%多的收益还是不错的,当时没有选立讯,歌尔,蓝思的原因是市值较大,结果那波行情这三家公司的涨幅远超水晶。2018年卖出时也有过后悔,挖掘对了赛道,没有选好个股。

现在我还持有水晶,可能因为对它太了解了,同时也错过了近期轮流发酵的固态,机器人,光模块。。。的机会。我是判断产业方向左侧交易,这波科技产业链机会确实很好,但是发酵太快,没有好的上车机会,我很少右侧追高。现在,跟踪水晶8年多的时间,从摄像部件到现在的整体光学方案解决提供商,见证着它的成长。17年对汽车HUD还比较模糊时,水晶之前就有相关研发,记得那时只是在汽车后装市场,现在已经逐渐起量。还有激光雷达近两年上车放量,都给水晶带来了电子产品以外的营收。其实这些不是我至今持有水晶的主要原因,持有的核心是看好AR 眼镜赛道,从科技发展方向及近期世界科技巨头们的参与程度,我坚信这个赛道后期会不断发展迭代,如果有了这个基础,AR发展的核心或瓶颈就是光波导,光波导的技术路线有几种Birdbath,反射光波导,衍射光波导 ,水晶均有布局,介入最深的是反射光波导,也是MATA新品带显示智能眼镜的技术路线,全球反射光波导技术最成熟的公司是以色列的Lumus,水晶早在2016年就投资了该公司,并在技术路线上有深度合作。2018年与德国肖特成立合资公司,也是为了优化反射光波导方案,此技术路线国内没有比水晶接入更深的公司,一旦此技术放量,将成为水晶的护城河,随之,这方面营收也将超越摄像业务,成为水晶的主要营收来源,作为电子产品的上游企业 ,行业地位也将远超之前摄像为主时期。苹果搁置Vision Air全力开发智能眼镜;Meta的Ray-Ban Display带显示眼镜发售即脱销;OpenAi也宣布进军硬件,终极方向应该也是智能眼镜。国内华为,阿里,小米也将陆续发布新款智能眼镜。雷鸟,Rokid,Xreal等不断迭代新品。有了这些基础加上人工智能时代已来,相信智能眼镜接下来会有快速发展,水晶必将借势蜕变腾飞。

水晶弊端,也造成水晶股性不活跃的本质,就是大股东和一致行动人,大股东星星集团从浙江明星企业沦落到现在实控人失信,一致行动人近期公布减持股份,成为拖累股价的因素。虽然公司多次澄清大股东不参与经营,但是公司没有大股东的助力加持就是减分项。

今天水晶放量,再次新高。感触随笔 !