聊聊盛洋科技:它到底在欧洲卫星升级里扮演什么角色?

最近花了点时间研究盛洋科技:起因是觉得商业航天现阶段有点卷土重来的趋势,重新开始挖掘一些有弹性的股票,看到有人提过盛洋科技,后来通过全网的资料了解到它跟两家欧洲卫星公司合作,一个是Eutelsat(欧洲通信卫星公司),一个是SES(欧洲卫星公司),两者同为欧洲老牌卫星运营商。它跟欧洲那两家卫星公司(SES、Eutelsat)合作,到底意味着什么?很多人联想到造卫星、发火箭。但真正搞清楚之后,会发现这条逻辑完全不是那回事。

一、先搞清楚:盛洋科技不是做卫星的

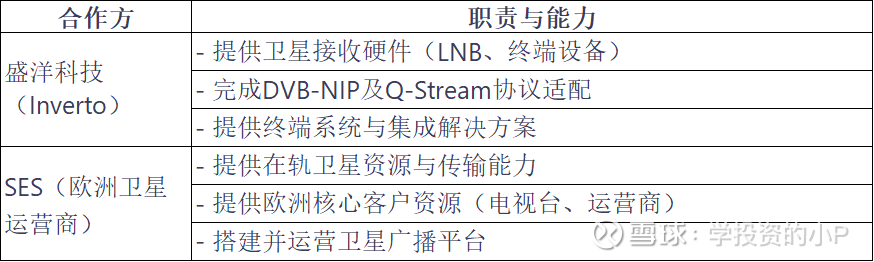

盛洋科技通过其子公司 Inverto,主要从事的是卫星接收设备和解决方案业务,包括:卫星接收头(LNB),机顶盒及终端方案,卫星与宽带融合接收系统。

简单来说:卫星在天上发信号,家庭需要设备接收信号。当广播协议升级时,接收端必须同步升级。盛洋科技所做的,就是这一环节(即卫星发完如何商业化的过程)。

二、为什么合作对象非常关键?

盛洋科技合作的两家企业是:

SES(卢森堡)

SES 是全球最具影响力的卫星运营商之一,在欧洲卫星广播领域具有核心地位:

服务范围包括电视广播、政府通信、企业网络和航空互联网,在欧洲卫星电视市场中占据重要份额,深度参与 DVB(数字视频广播)标准体系制定。SES 是欧洲卫星广播生态的核心枢纽之一。

Eutelsat(法国)

Eutelsat 同样是欧洲最重要的卫星运营商之一,历史超过40年,其特点包括:

覆盖欧洲、中东、非洲及部分亚太地区,在欧洲电视分发市场拥有广泛客户基础,积极推进卫星与宽带融合技术,正在布局低轨卫星互联网(OneWeb)

在欧洲卫星广播体系中,Eutelsat 与 SES 长期形成“双寡头格局”。为什么这两家公司如此重要?

欧洲卫星广播市场的核心结构可以简单理解为:SES + Eutelsat ≈ 欧洲卫星电视分发体系的核心基础设施。这意味着:1、它们拥有最多的卫星资源;2. 掌握大量电视台和运营商客户;3. 在技术标准制定中具有话语权。

因此,盛洋科技能够同时与这两家公司展开合作,本质上是进入了欧洲卫星广播生态的核心圈层,这也是整个投资逻辑最关键的一点。

合作的是啥?DVB-NIP到底是什么?

先讲合作的是啥?

Q-Stream 的本质,是把传统卫星广播升级为IP数据分发网络。SES负责“天上的资源与平台”,盛洋科技负责“地面的接收与终端系统”,双方共同推动欧洲卫星广播进入IP化时代。

DVB-NIP到底是什么?

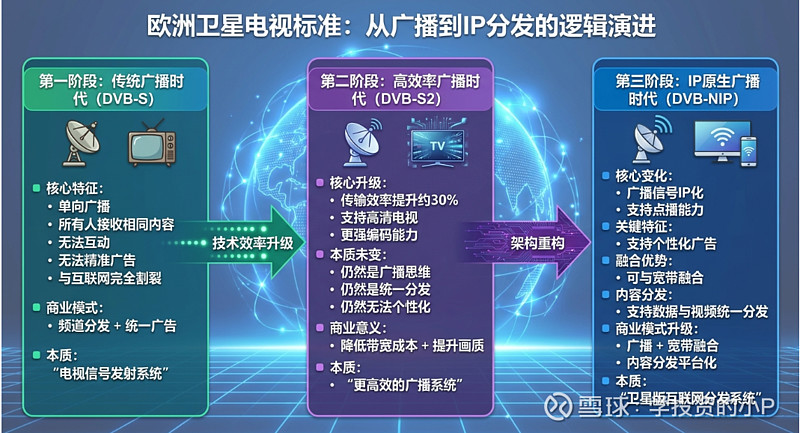

DVB-NIP 是一种将广播网络完全IP化的技术标准。与传统卫星广播不同,DVB-NIP 不再将信号作为专用电视流传输,而是直接以 IP 数据包形式进行传输,使卫星广播网络能够像互联网一样分发内容和数据

SES 客户解决方案工程副总裁史蒂夫·比塞努斯表示

“We see DVB-NIP as a pivotal enabler for the next era of media satellite distribution,” said Steve Bisenius, VP, Customer Solutions Engineering at SES. “Together with Inverto, we are excited to bring innovative solutions that blend broadcast reach with in-home IP-driven video streaming, personalization and interactivity.”

欧洲为什么必须升级?

从23年SES的文章可见,SES服务了共计3.69亿的家庭,叠加增长及Eutelsat预计至今的用户基数或超过4亿。

但行业面临明显压力:OTT平台冲击(Netflix、Amazon Prime等);广告收入下滑;用户向点播和个性化内容迁移。

如果卫星广播不升级,其竞争力将持续下降。因此 DVB-NIP 并非锦上添花,而是欧洲卫星运营商的必然选择。SES 和 Eutelsat 推动该技术,正是出于维持广播体系竞争力的战略需求。DVB-NIP 的意义在于:让卫星广播从“电视信号传输系统”升级为“全球数据分发网络”,这不仅是技术升级,更是商业模式升级。

欧洲卫星电视长期采用 DVB 标准体系:DVB-S、DVB-S2。上一轮 DVB-S → DVB-S2 的升级曾带来数千万终端替换,是一次典型的行业级更新周期。而这一次的 DVB-NIP,性质更加深刻。它的本质是:让卫星广播从传统“广播模式”升级为IP原生架构。(用下面这张图让大家加以理解)

量级到底有多大?

用历史对比。

上一轮 DVB-S2 升级:数千万终端替换,升级周期 5-10 年触发持续出货。

本轮如果假设:10%家庭进入升级周期,对应约 4000万户。

假设盛洋科技通过运营商体系获得:10%的份额

对应终端规模:400万台

假设单台价值 80欧元(高于传统设备,汇率按1:8计算)

对应收入规模:约 25亿元人民币的营收

若净利率 15%:远期利润增量约 3.8亿元

对盛洋科技来说:这是“结构性增量”。

那它是不是在讲故事?真正值得关注的是什么?

它更像一个5~8年的结构升级窗口。如果标准真的落地,会有批量终端替换,会有ASP提升,会改善毛利结构。而且最重要的是卫星端的商业化场景。

后续要关注的是什么?1.SES是否进入规模部署阶段?2.是否有其他欧洲运营商跟进?3.公司海外卫星业务收入是否连续增长?只要看到第二家、第三家运营商跟进,那确定性就会明显提升。

结论是什么?

总结:盛洋科技这条逻辑,本质是:卡位欧洲广播IP化升级,瞄准的是卫星的商业化。

量级:数亿收入级别,利润弹性亿元级别。

风险:升级节奏慢,或者OTT替代过快。

新业务或许是公司的颠覆式故事,如果走通,确实有望再造一个盛洋科技。我现在对它的理解大概是这样。后面我还会继续跟踪:海外订单情况,毛利率变化,是否有实质性批量部署信号。此外,主业随着线缆业务卡位智能驾驶、数据中心等高景气赛道,或许是这个公司的拐点时刻。

欢迎交流,若有不同看法也可以一起探讨。