2026.1.26 早评:进一步提升中天科技收益预期

#晶泰控股、速腾聚创、中天科技、豪威集团# #新强联、大金重工、金风科技#

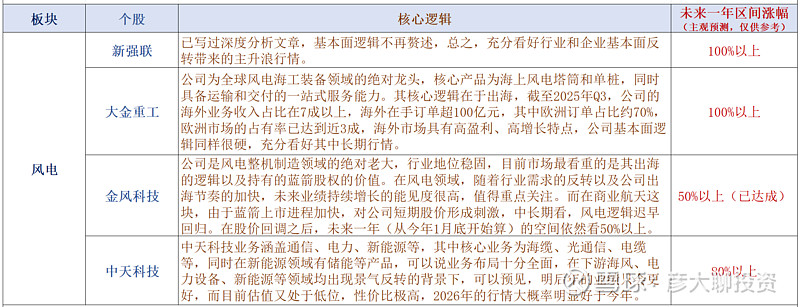

本来想周中评再提示中天的机会,想想还是今天说吧。其实我推荐中天科技已经有一年左右时间了,去年四季度以来,我已经不下3次重点提示中天在2026年的机会,并且观点是非常新明的,比如在去年11月份前后,就明确立下flag,中天科技2026年的收益大概率比2025年要好。而在去年的策略文章中,则将中天科技未来一年的收益预期定为50%。现在看,显然是保守的,我先来更新下最近下游领域的基本面变化。

海风之前已经说过,十五五的反转是大概率的,而且是海内外共振向上。而近期主要的变化在于光纤光缆和电网这块。熟悉中天的都知道,中天的利润大头来自于海缆,这块的利润率是最高的,以东方电缆为例,海缆业务的PE可以给到30倍朝上,但是,中天的整体PE一直处于20倍以下的水平,就是因为过去,大家对光纤及其他电缆等业务没什么预期,甚至可以说很悲观,所以,中天整体PE在20倍以下,意味着大家给到光纤和电缆等业务的PE也就10倍不到的水平,已经是和什么大基建股、银行股、地产股等这些东西一个估值,可见有多悲观。但是,还是我那句口头禅,万物皆周期!近期,光纤行业有明显的涨价趋势,虽然在运营商领域还未出现明显涨价,但我相信最后迟早会涨的,只不过这个涨价幅度不能期待说像存储那样暴涨。而电网端,十五五的投资规划也已经出来,也是比较超预期,而中天在电网这块的产品非常之多,涵盖了特高压、电力电缆、电气设备等多个领域。因此,中天科技所涉及的下游各个领域几乎全都呈现明显的复苏迹象,而现在,其整体的静态估值依然在20倍,2026年则依然是十几倍左右的估值,显然,太低估。

基于上述行业和公司基本面的最近情况,我将中天科技的收益预期从50%提升至80%(2025年12月-2026年12月),相信中天科技股价在今年很有可能创出历史新高,在回调的时候要敢于积极的买入。

此外,其他风电板块个股也是值得关注,金风科技虽然因为行业航天概念而大涨,但是,估值并不贵,拉长时间来看,风电还是核心逻辑,所以,从今年1月底开始算,未来的一年的收益预期为50%以上。大金重工和新强联不再赘述,如下所示。

原创不易,大家多多点赞、转发或打赏,谢谢!