十倍预期的北交所资产重组&业绩暴增---海希通讯(北交精选)

十倍北交资产重组&业绩暴增股---海希通讯

一、公司业务

根军2024年半年报内容,公司完成营业收入27,711.04万元,较上年同期同比增长154.68%;实现净利润3,768.25万元,较上年同期同比增长28.58%;

主要系:

(1)工业无线遥控器业务上涨,电控系统及仓储自动化软件业务稳定。公司继续推进进口的德国HBC产品和自主欧姆OHM产品双品牌协同战略,满足客户对产品的专业化、个性化的需求。2024上半年公司在国内工业无线遥控设备细分行业中的市场占有率保持领先的同时,公司自主产品欧姆(OHM)品牌也在行业内持续大力推广,在国内中端市场份额增长稳定。2024上半年欧姆OHM实现营业收入2,532.90万元,较上年同期同比增长8.67%。

(2)新能源业务公司于2023年开展新能源相关产品业务,目前储能项目厂房尚在投资建设中,项目建成后将成为提供电芯、电池模组、储能系统集成等产品在内的一体化大型工业基地。租赁的临时厂房已具备一定的储能设备的集成能力。2024上半年公司储能业务实现收入15,683.81万元,主要是因为公司储能业务主要产品:储能系统、液冷PACK和储能专用模组在2024年上半年陆续实现销售,完成了产品的交付并确认收入,给公司带来新的业绩增长点。公司将加快新能源业务的产业布局,并在维持原工业无线控制业务稳定的情况下积极开展新能源业务,拓宽业务领域,寻找新的盈利增长点,提升公司的持续盈利能力和保持长期发展潜力。

公司上市前后主要业务是第一部分。第二部分新能源业务是在权益变动之后新的控制人带来的新增业务。

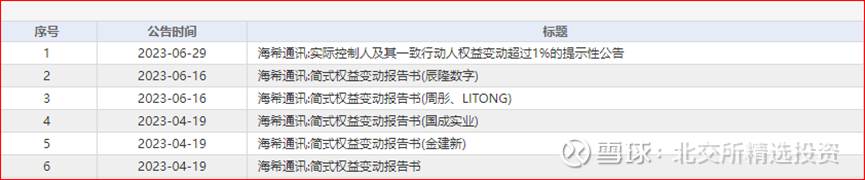

二、公司主要股权变更

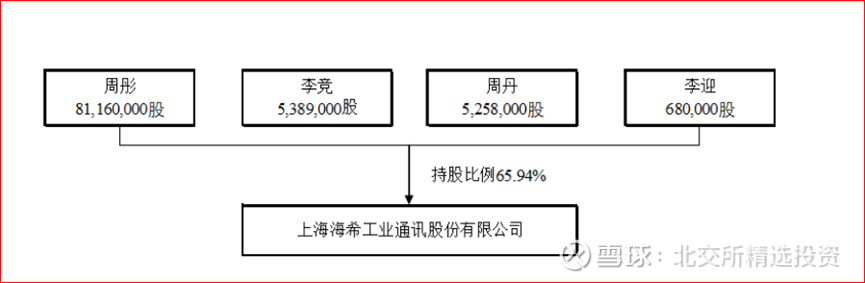

公司上市后合计发布了6次权益变动,均是公司大股东对外转让股权,经过6次变动,董事长李彤、周彤夫妇及其一致控制人从上市时的66%下降到不到30%。

2023年4月份公司控股股东情况

本轮权益变动之后的股权情况:周彤、李彤服务只有28.85%

最新的2024年半年报前十大股东已经变更如下。苏轴辰隆数字及辰隆系浮上水面。

三、接盘方暨新的实控人情况

从2024半年看,苏州辰隆数字和国成实业(大股东为浙江开发区安吉管委会)和金健新三者合计持股比例超过35%,成为公司的实际控制人。 三者之间的大致关联关系如下。

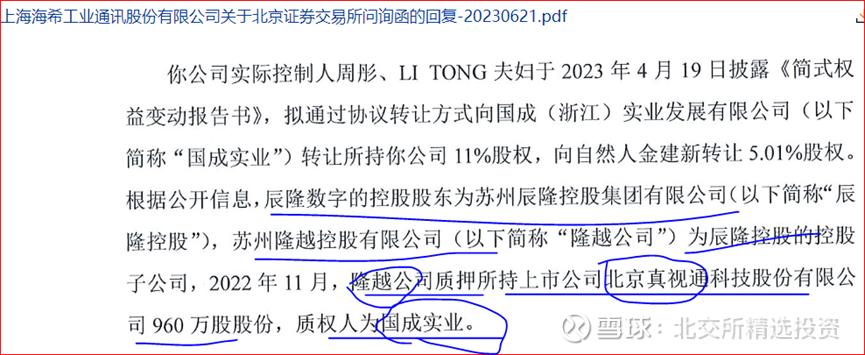

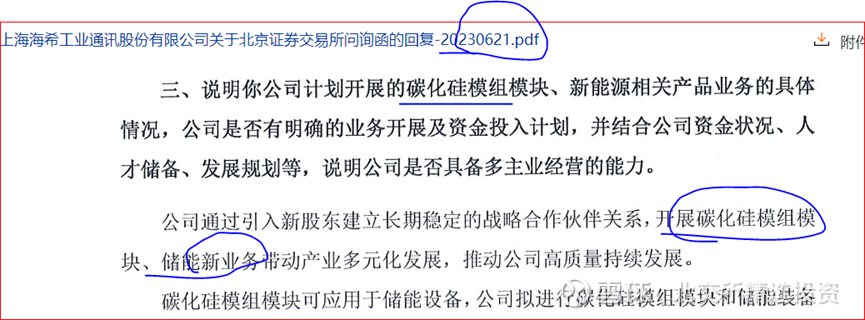

2023年6月16日,北交所上市公司海希通讯(BJ831305,股价8.18元,市值11.47亿元)又披露了一则股权转让相关公告。公告显示,公司实际控制人周彤、LITONG夫妇拟通过协议转让方式,向辰隆数字转让所持海希通讯19.93%股份,交易完成后公司控股股东、实际控制人不变,实际控制人及一致行动人持股比例降至30%;同时,辰隆数字将协助海希通讯开展碳化硅模组模块、新能源相关产品等业务。公开信息可以查询,苏州辰隆控股集团有限公司100%控股苏轴辰隆数字。

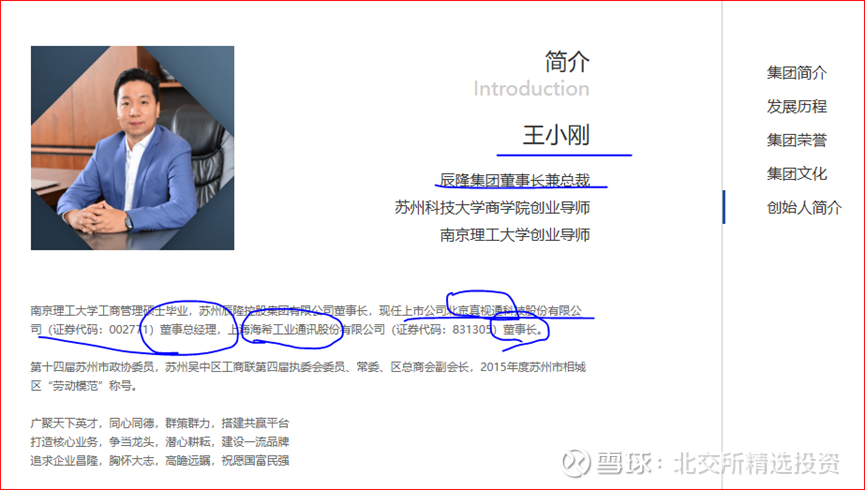

继续查询苏轴辰隆控股,王小刚是该公司集团的实际控制人, 法人代表王凯。

苏轴辰隆控股对外投资了20家企业, 和新能源相关的几个公司列举如下:

浙江辰隆芯科集成电路制造有限公司

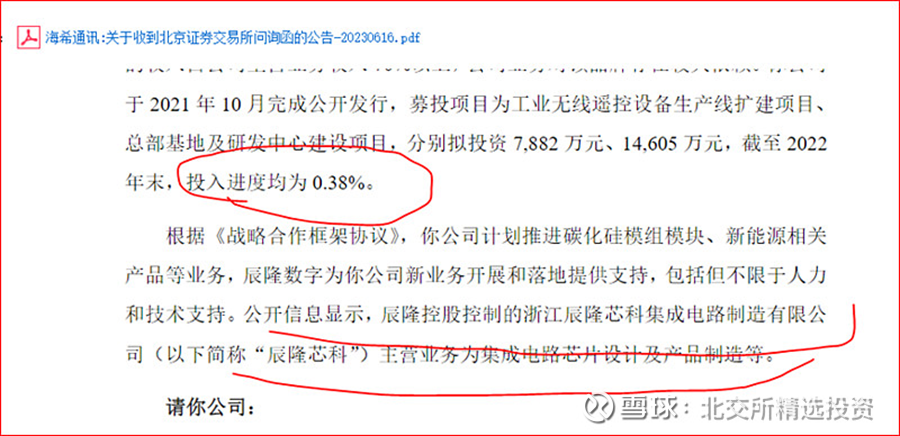

根据北交所最新的问询函显示:新的实控人将会计划推进碳化硅模组模块,新能源相关产品等业务。辰隆数字为新业务的落地提供支持。 浙江辰隆芯科集成电路制造有限公司浮出水面。

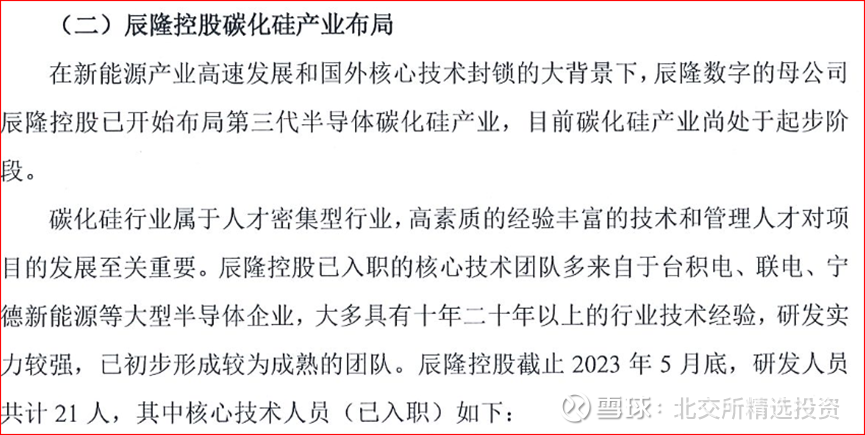

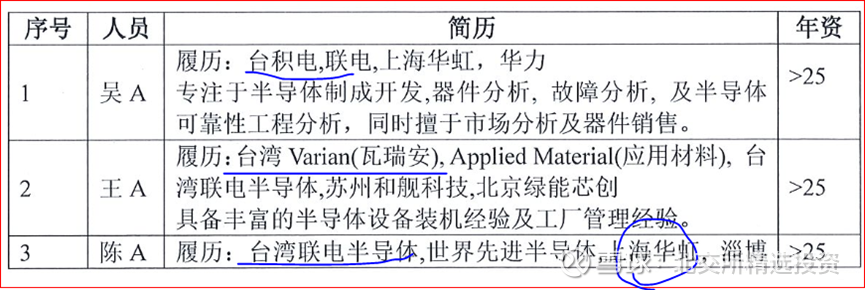

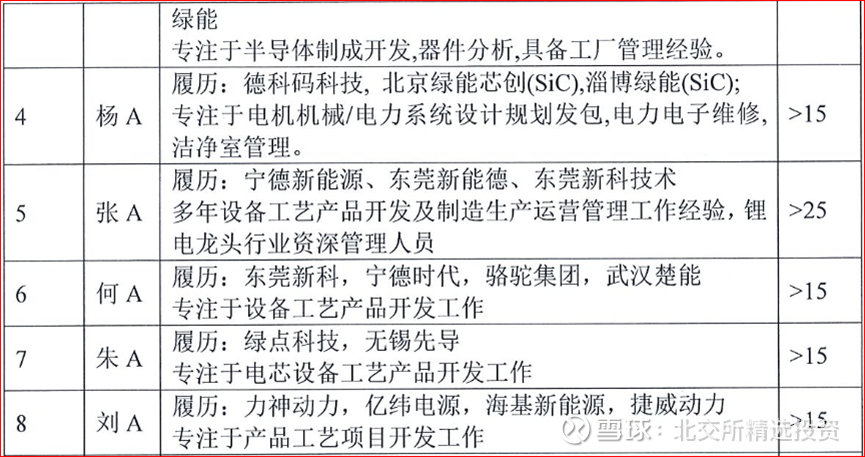

辰隆数字的第三代半导体sic布局及高管履历来看,有着台积电,台湾联电,宁德时代的工作背景和履历。

根据2023年6月公司答复北交所的问询函回复,公司明确说明通过引入新股东建立长期稳定的战略合作伙伴关系,开展碳化硅模组模块、储能新业务带动产业多元化发展。

百度搜索辰隆芯科:官网如下:

成立于2022年10月,出生目的很清晰,集团的一块业务给他了。

辰隆控股集团,辰隆控股始创于2012年,2019年组建成立集团公司。

总部位于苏州市吴中区,注册资本金4亿人民币,员工规模近700人。集团控股真视通(证券代码:002771),战略投资海希通讯(证券代码:831305),参股江苏吴中(证券代码:600200)、华亚智能(证券代码:003043)。

集团旗下拥有20多家分子公司,分布在北京、上海、深圳、江苏、浙江、山东、湖南、海南等区域。集团产业涉及新能源、储能、功率器件、信息科技、精密制造、投资等领域。

集团董事长王小刚,同时也是上市公司真视通和海希通讯的董事长。

7、男一号到底做什么的?1)北交所说是集成电路芯片设计及产品制造。那就继续百度。

安吉县人民政府官网正式发布,辰隆芯科签约安吉,投资53亿建设第三代半导体碳化硅全产业链项目,达产后年销售收入50亿,年纳税2.5亿。按照10%--20%的净利润率计算,公司将实现至少5-10亿净利润。

四、海希的新能源储能业务如火如荼,

从公司的营业收入可以看到,海希已经有1个多亿的新能源业务的收入。 随着辰隆集团的持续发力, 这块业务将有非常大的发展。

海希新能源:网页链接{智能清洁能源综合服务商 - 海希新能源 Renewable Energy - 关于我们}

2023年成立至今,海希新能源已签约储能项目400+MWh。公司在浙江、山东设有研发制造中心,23年320Ah大容量电芯发布并获工信部奖项。海希致力于打造具备国内先进水平的智能智造基地,积极为“碳中和、碳达峰”贡献力量

海希新能源作为一家智慧清洁能源综合服务商。在国家“双碳”战略引领下,海希新能源始终坚持技术创新驱动,专注储能系统核心技术研发,聚焦储能为支撑的新能源全场景应用。以全液冷储能产品谱系为核心,运用AI、物联网等先进互联网技术,为客户提供更安全、更高效、更经济的系统解决方案,致力于为客户提供专业化、场景化的一站式服务。

从海希新能源官网公布的地址检索一下,辰隆芯科的地址和这个地址一模一样。实锤了这个业务已经在海希通讯的体系里面了。

辰隆芯科的股东有三个, 分别是:

其中第一大股东安吉清泉污水处理有限公司背后的100%持股股东是浙江安吉经济开发区管理委员会。

按照地方政府的招商引资逻辑, 这部分肯定是要退出的,按照项目2年的建设周期来算,从2023年6月开始,1年土建,1年设备安装调试并试生产。到2025年6月应该可以正式生产。 装入到上市公司让地方政府退出,估计也会很快。

集团层面分别和中电建,山东能源,中国华能等新能源巨头签署战略合作协议,未来这块业务都必然由海希通讯来承接。从公司的公众号也能看出,集团出面签署战略合作,海希负责项目实施和落地。 公司的新能源业务必然有极大的发展

那么,公司未来还有哪些新能源和半导体业务在体外呢?

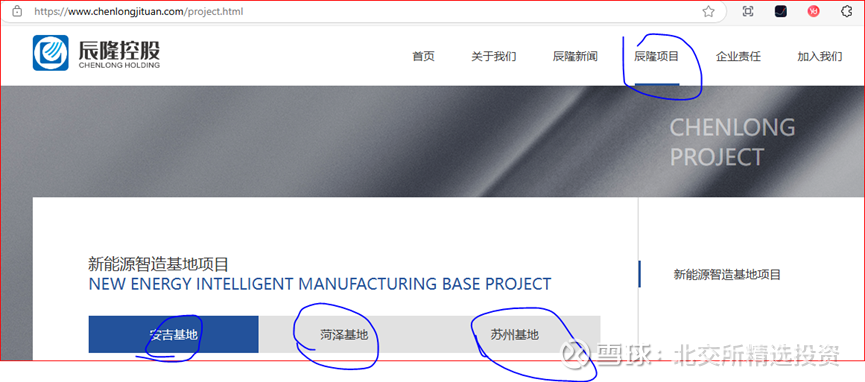

从辰隆公司的官网来看, 公司有三个新能源智造基地项目:分别是安吉、菏泽、苏州。

安吉项目:新能源新材料(第三代储能)产业链研发智造基地

——2023年6月7日,项目正式启动

基地位于浙江省安吉县。基地重点建设研发中心、重点实验室、智能制造中心、系统集成中心、办公大楼、展示中心以及各类配套设施用房等。

安吉县人民政府官网2023年4月正式发布,辰隆芯科签约安吉,投资53亿建设第三代半导体碳化硅全产业链项目,达产后年销售收入50亿,年纳税2.5亿。按照10%--20%的净利润率计算,公司将实现至少5-10亿净利润。

辰隆控股集团在浙江安吉举行了“新能源新材料产业链研发智造基地”项目的开工仪式。公开消息显示,该项目变为了总规划建设用地400亩,建设期为2年半,总建筑面积达53万多平米,项目总投资53亿人民币,围绕产业化的目标积极打造出一个具备比肩国内同行的先进水平、产能规模达到12GWh储能专用电芯、5000套储能装备、20万颗模组模块的智能智造基地。业界由此猜测,该项目后续或将布局储能智能制造基地。

菏泽项目:储能模组Pack生产制造基地

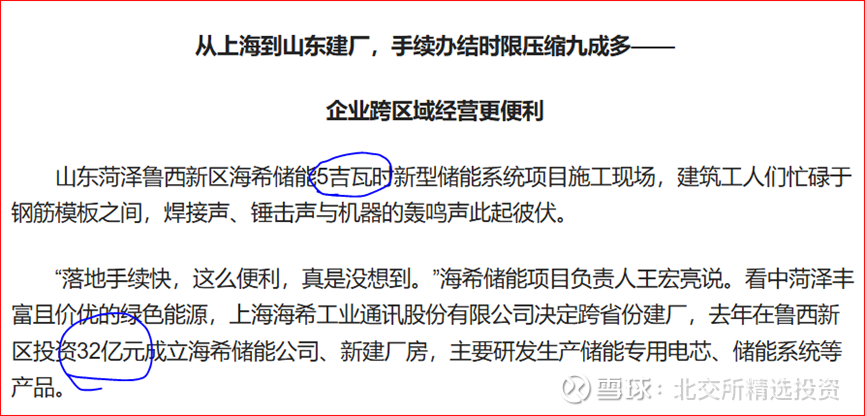

——2023年8月23日,项目正式启动

基地位于山东省菏泽市,项目以磷酸铁锂为基础,重点建设研发中心与重点实验室、智能制造中心、系统集成中心、展示中心以及配套项目,围绕产业化的建设目标积极打造出一个具备比肩国内同行的先进水平。

从上图可以看到海希的巨大logo,已经用海希的主体在进行了。

据介绍,作为我市集中开工的重大项目之一,海希储能5GWh储能电芯、模组pack生产制造基地项目以磷酸铁锂材料为基础,拟建2条2.5GWh储能专用电芯生产线、4条模组pack、2条储能系统集成生产线。项目投资32亿,规模为5GWH。预计年收入20亿(按照4亿/GWH 来初步估算)。

苏州项目:

充电桩模组基地

基地位于江苏省苏州市,主要从事充电桩及模组的研发、制造、销售、运营业务,已完成碳化硅直流充电桩等相关产品的研发、应用和量产,现有生产线六条,年产能八万台交流桩,1万台高速直流桩。

集团研发制造的欧标、国标交流/直流充电桩系列产品兼容OCPP16、DIN70122通讯协议,获得CE证书认证。同时,集团规划建设年产20万台用于充电桩的碳化硅SiC模块模组产线。

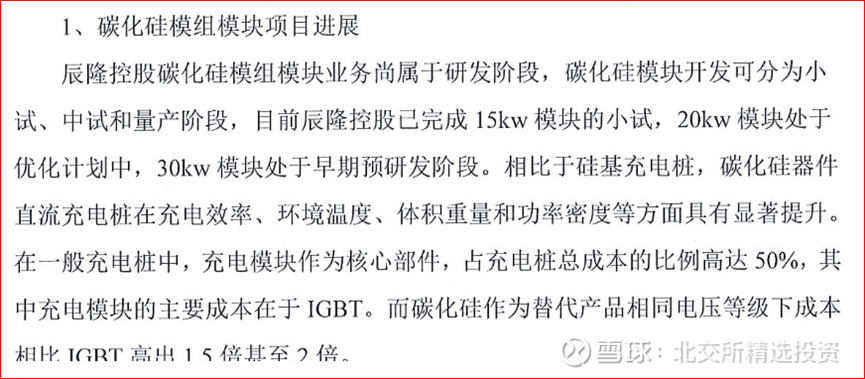

2023年7月19日,海希通讯发布开展新业务的公告,拟使用自有资金对全资子公司海希智能科技(浙江)有限公司增资1亿元开展碳化硅模组模块、新能源相关产品等业务。

根据公告,6月16日,海希通讯与苏州辰隆控股集团有限公司全资子公司苏州辰隆数字科技有限公司(以下简称“辰隆数字”)签署了《战略合作框架协议》,通过引入辰隆数字建立长期稳定的战略合作伙伴关系,开展碳化硅模组模块、储能新业务带动产业多元化发展

五、公司未来及总结

1、 公司从工业无线遥控变为双主业。工业无线控制+新能源半导体。目前新能源业务(苏州基地和菏泽基地已经运营并产生收入)25年有望装入安吉基地的业务。

2、 公司股东变更为辰隆控股,新能源和半导体板块只能装入海希,真视通的主营业务是信息技术和互联网,假如装入真视通,后续将会有大量的同业竞争问题。装入海希通讯是唯一的选择。目前来看也是如此,从国成实业(背后大股东是安吉经济技术开发区)持股11%也可以看出来。

3、 半导体业务装入不存在任何的障碍和问题,唯一的悬念就是什么时候装入。 从地方政府的出资角度,大概率要上市退出。 并入上市公司是早晚的事儿。

4、 未来的业绩预测。

a) 工业无线业务。按照10亿计算(假设7000万利润给15X估值)

b) 苏州1亿投资业务(给与5亿估值)

c) 菏泽新能源项目(按照5GWH, 每JWH 4亿收入来算)20亿营收,3亿利润(15%净利率计算)给与15XPE,即50亿估值。

d) 安吉半导体项目:按照12GWH,50亿收入计算,给与10亿净利润(20%净利率)给与15XPE, 即150亿。

e) 海希通讯的25X估值应该有:10+15+5+50+150=230亿。 打个对折,也应该有100亿市值。

f) 本轮北交所上涨,指数已经翻倍,海希通讯的涨幅落后于指数。 目前的市值是23亿。离乐观估计还有10X,谨慎估计也有5X空间。

#第三代半导体芯片北交第一股!

$北证50(BJ899050)$ $海希通讯(BJ831305)$

#北证50连续大涨!你会长期布局吗?# #雪球星计划# #半导体强势反弹,上海贝岭涨停#

风险提示:

北证已经涨了一倍,注意调整风险,公司未必能够按期完成以上业务重组的风险。北交所大幅波动的风险。 不要追高!!!