300326凯利泰能够成为688585上纬新材这样超级牛股?

今天在家复盘:688585上纬新材是2025年7月这轮行情中的超级妖股之一。它在短短一个多月内涨幅超过15倍,背后主要有三个核心因素:

**第一,是市值足够小。**在启动之初股价只有7元左右,总市值仅28亿元,这使得拉升股价的资金门槛不高,极易被游资集中力量快速推高。

**第二,是交易制度优势。**上纬新材作为科创板股票,每日涨跌幅限制是20%,一旦放量启动,涨停空间大,连板效应强,极容易引爆短线情绪。

**第三,是强有力的题材刺激。**公司有“要约收购+资产注入”这类资本市场最热的组合型题材,吸引资金疯狂进驻并持续做多,是一轮标准的题材股爆发模型。

300326凯利泰,是否具备成为“下一个上纬新材”的条件。

首先,从市值上看,凯利泰目前总市值只有44.6亿元,虽然略高于上纬新材启动时的28亿,但仍然属于中小市值股。对比大盘股,这种体量并不大,依旧具备被游资、机构短期主力集中拉升的基础条件。

其次,凯利泰虽然是ST股,但它在创业板上市,涨跌幅同样是20%。这就意味着它同样具备“单日大涨”的制度基础,且ST身份有时反而更容易被游资利用来讲“摘帽”“重组”这种预期题材,增强吸引力。

第三个关键点,是凯利泰目前的资产结构非常有爆发力:根据2025年第一季度财报,公司账上已有现金11.61亿元,加上刚刚公告的洁诺医疗股权转让事项(金额为1.62亿元),若顺利完成,现金将突破13亿元。这是一个非常惊人的数字。

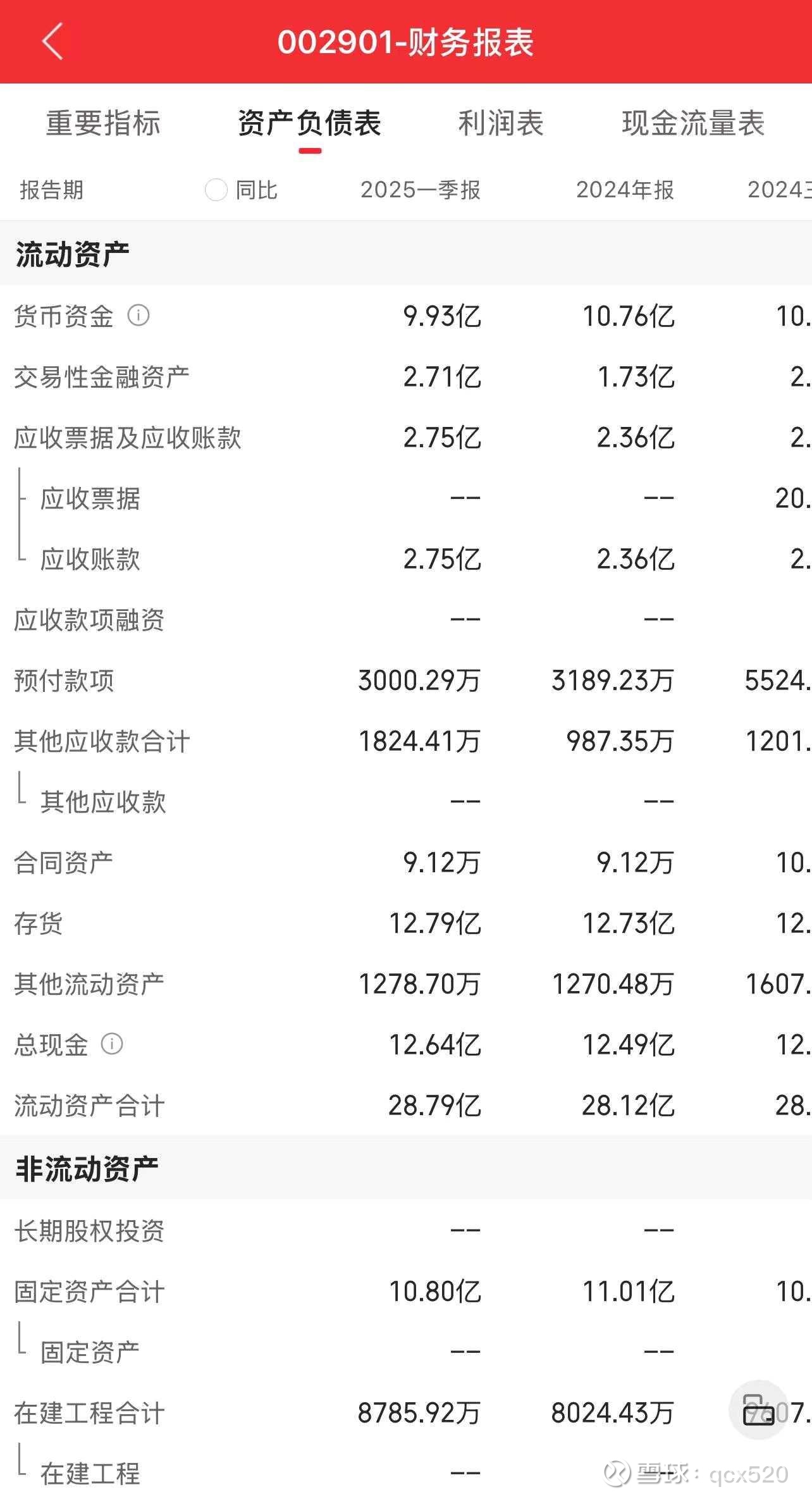

为了对比行业水平,我分析了同行业的两家上市公司:一是002901大博医疗,总市值243亿元,账上现金12.64亿元;另一家是688161威高骨科,总市值125亿元,现金18.69亿元。可以看出,凯利泰的现金体量在这三家公司中不算最多,但和自己的市值相比,现金/市值比例却是遥遥领先,接近30%,远高于同行。这种“现金密集型小市值公司”,在资本市场眼中就是标准的“壳资源”,一旦有资本入局,非常容易被用来进行并购重组。

第四个极具爆发性的因素,是公司当前的治理结构具备极强的不确定性和资本运作空间。凯利泰目前无实际控制人,原公司创始人及前董事长刚刚完成增持,目前持股比例已经超过涌金。第三大股东凯诚君泰正在增持中。涌金抛出要约收购10%比例股份,但要约价格太低,我认为未来必将改为其他方式完成。资本市场最爱这种“壳+现金+控股权变更”的组合结构,几乎是妖股爆发的必备土壤。回顾佣金在之前刚刚以8.9元/股价格受让凯利泰股份几个月后即开展了海外并购计划。这次刚刚夺权成功,并且公司有十几个亿的资金,未来再度出手的概率极高,并且涌金本身就是投资机构,旗下还有国金证券,在完成提高股权比例后进行资本运作的条件非常充分。

从行业看,凯利泰所在的医疗器械领域属于“政策支持+刚需稳定”的中长期赛道,虽然不像新能源那样具备高速成长性,但其稳定性和政策支持力度相对可靠。尤其在医保控费逐步缓和、企业结构优化的当下,估值修复空间大。

总结而言我个人认为:300326凯利泰具备成为“第二个上纬新材”的所有必要基础,包括:中小市值、涨停机制20%、现金弹药充足、治理结构变化空间大,以及潜在的并购重组题材。只是目前还缺一个引爆市场的“催化剂”,一旦有资本操作、实控人变更或资产注入这类事件落地,极有可能引发市场连板行情。

,