华宝国际:两大历史利空出清后的价值重审,2026年值得期待

回顾华宝国际近几年的股价表现,必须先从 2021 年那次关键的定向增发 说起。

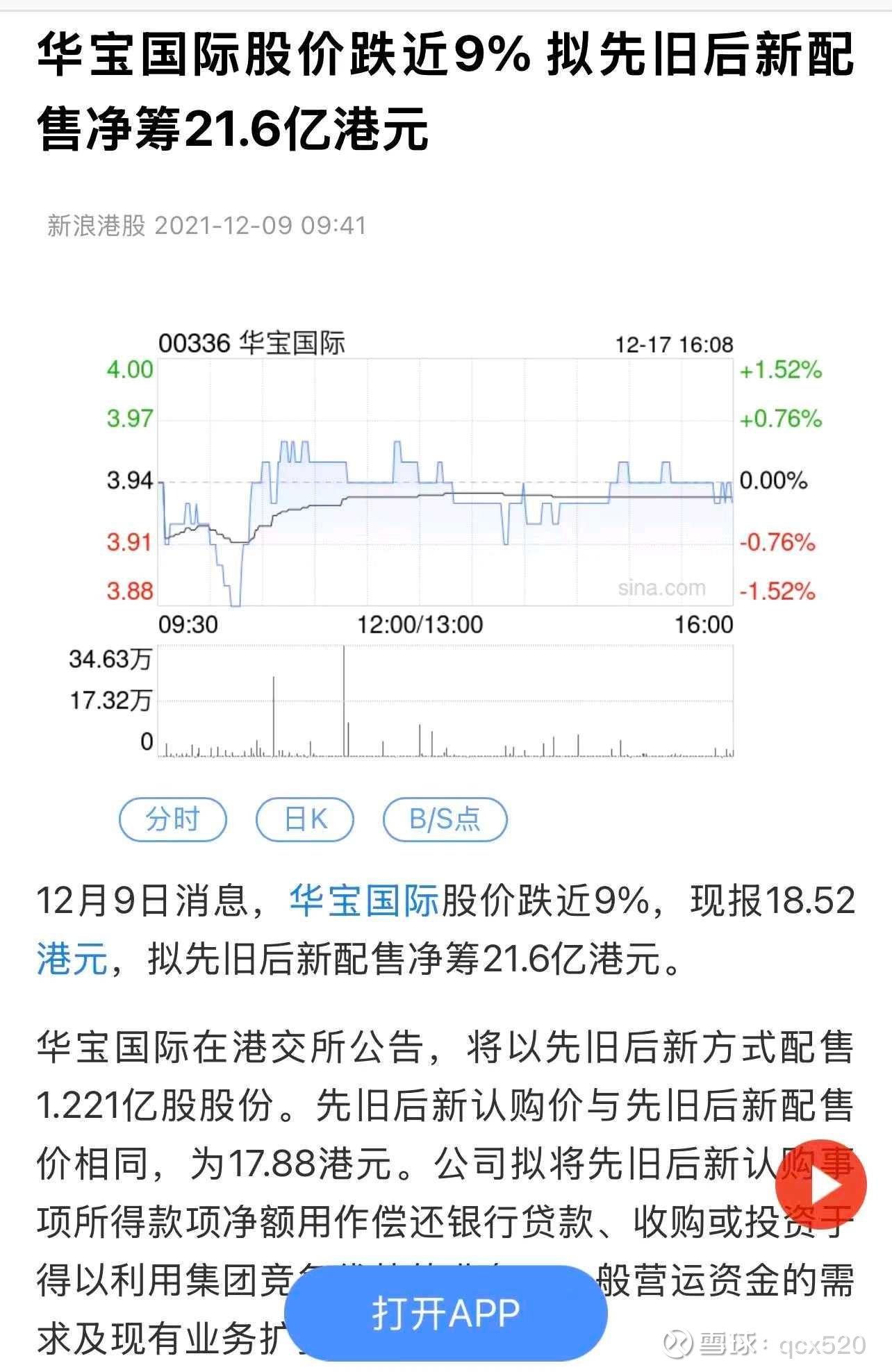

一、2021 年定增:机构对长期价值的认可

2021 年,华宝国际完成了一次 21.6 亿港币的定向增发,定增价格为 17.88 港元/股。

在当时的市场环境下,机构愿意以接近 18 港元的价格参与定增,本质上是基于对公司长期基本面和内在价值的认可,而非短期炒作。

这一定增价格,实际上也构成了一个重要的历史价值锚点。

二、股价暴跌的根源:两大利空叠加释放

然而,定增完成后仅 4 个月左右,华宝国际股价便遭遇了剧烈下跌。其背后的原因,并非公司经营模式发生根本性恶化,而是两大重磅利空集中爆发:

第一重利空:管理层事件冲击信心

2021 年底至 2022 年初,上市公司管理层相关的负面消息,对市场信心造成了直接冲击,引发股价快速下杀。

第二重利空:并购资产带来的商誉减值

公司此前并购形成的商誉,在 2022—2024 年连续三年进行减值处理,持续拖累报表利润,成为压制股价的重要因素。

这两点,构成了 2022—2024 年华宝国际长期低迷的核心原因。

三、2025 年的关键变化:历史问题基本出清

进入 2025 年,情况已经发生了本质变化:管理层问题已彻底成为历史,公司治理与经营秩序恢复正常;商誉减值经过三年集中释放,已基本结束,未来再度大额减值的概率显著下降。

也就是说,过去影响股价的两大最核心利空,目前均已消除。

这是一个被市场容易忽视、但对中长期估值极为关键的变化。

四、重新审视公司的“底子”

在剥离历史包袱后,再回头看华宝国际本身,其基本面依然具备明显特征:长期保持盈利,并非周期性亏损企业;高分红传统,现金回馈能力稳定;几乎无有息负债,财务结构极为稳健;账面现金流超 60 亿港币,安全边际充足。

这是一家典型的 “现金牛型、低风险资产负债表企业”,而非市场常见的高杠杆、高波动公司。

五、结论:价值回归的起点,而非终点

从另一个角度看,当年机构愿意以 17.88 港元 参与定增,正是基于对公司长期价值的判断。而随后几年股价的深度调整,更多是事件性与会计层面的冲击,而非商业模式崩塌。

在 两大利空出清、基本面回归正常 的背景下,当前阶段更像是华宝国际 新一轮价值重估的起点。

因此,从中长期视角看,华宝国际在 2026 年之前,依然是一只值得耐心观察与长期配置的标的,其价值回归空间,值得期待。华宝国际是目前我持有的唯一一只港股,我会长期对华宝国际保持关注并坚定持有。