从蓝思科技到水晶光电:AI时代“光学基础设施”的投资逻辑

在资本市场的长期历史中,真正诞生大牛股的往往不是简单的制造企业,而是那些卡在产业革命关键节点上的基础设施型公司。回顾过去十余年的科技产业发展,一个经典案例就是 蓝思科技。而如今,随着人工智能与智能终端时代的到来,一些机构开始重新审视光学产业链,并将目光投向 水晶光电。这种类比并非源于产品相似,而是源于更深层的产业逻辑:光学可能正在成为AI时代连接数字世界与现实世界的关键基础设施。

一、蓝思科技崛起的真正原因:押中产业大周期

如果回顾 蓝思科技 在2007年至2015年的高速成长,就会发现其成功并不是单纯的制造业扩张,而是精准地卡在了智能手机革命的关键环节。

当时的行业发生了三项决定性变化:

第一,手机产业全面进入智能时代;

第二,触控屏玻璃逐渐取代传统塑料屏幕;

第三,头部手机品牌的集中度迅速提升。

在这一背景下,蓝思科技凭借其在手机盖板玻璃领域的技术积累,迅速进入核心供应链体系。随着全球智能手机销量的爆发式增长,对高品质玻璃盖板的需求也同步放大,形成了“终端销量增长—关键零部件需求放大—供应链企业收入指数级增长”的典型产业传导。

因此,从本质上看,蓝思科技并不仅仅是一家玻璃制造公司,它更像是智能手机革命中的基础设施供应商。正是这种产业位置,使其能够在行业扩张期获得持续的成长红利。

二、为什么市场开始把水晶光电与蓝思科技类比

近年来,一些投资机构开始将 水晶光电 与蓝思科技进行类比。表面上看,两者所处行业不同,但这种比较背后其实存在更深层的逻辑:

光学系统正在成为下一轮科技革命的重要基础设施。

随着人工智能技术不断发展,大量新型智能设备开始出现,例如:

• AI眼镜

• 自动驾驶系统

• 机器人视觉设备

• AR与XR终端

这些设备有一个共同特点:它们都需要通过视觉系统来感知世界,并通过显示系统向用户传递信息。而这一切的核心基础,就是光学技术。

换句话说,在未来的智能设备体系中,只要设备需要“看见世界”或“呈现信息”,就离不开复杂的光学系统。

三、AI时代的三大核心硬件结构

从技术架构角度看,未来几乎所有AI终端都依赖三大核心硬件模块:

计算层:芯片

负责处理算法与数据运算。

数据层:传感器

负责采集外部环境信息。

视觉层:光学系统

负责成像、显示以及信息传递。

芯片相当于大脑,传感器相当于神经,而光学系统则是机器获取视觉信息并与人类交互的重要通道。因此,在很多技术讨论中,光学被称为AI的感知入口。

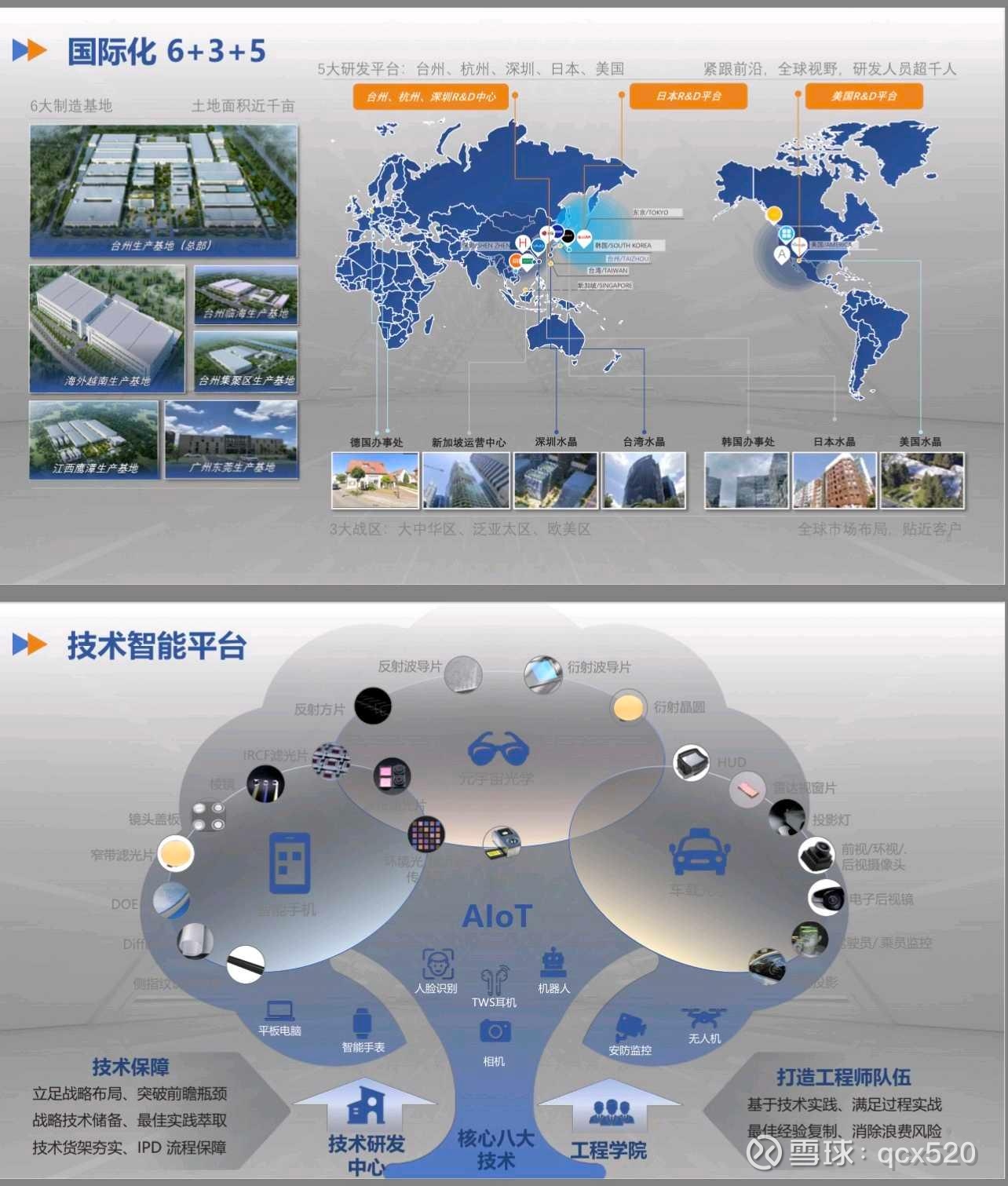

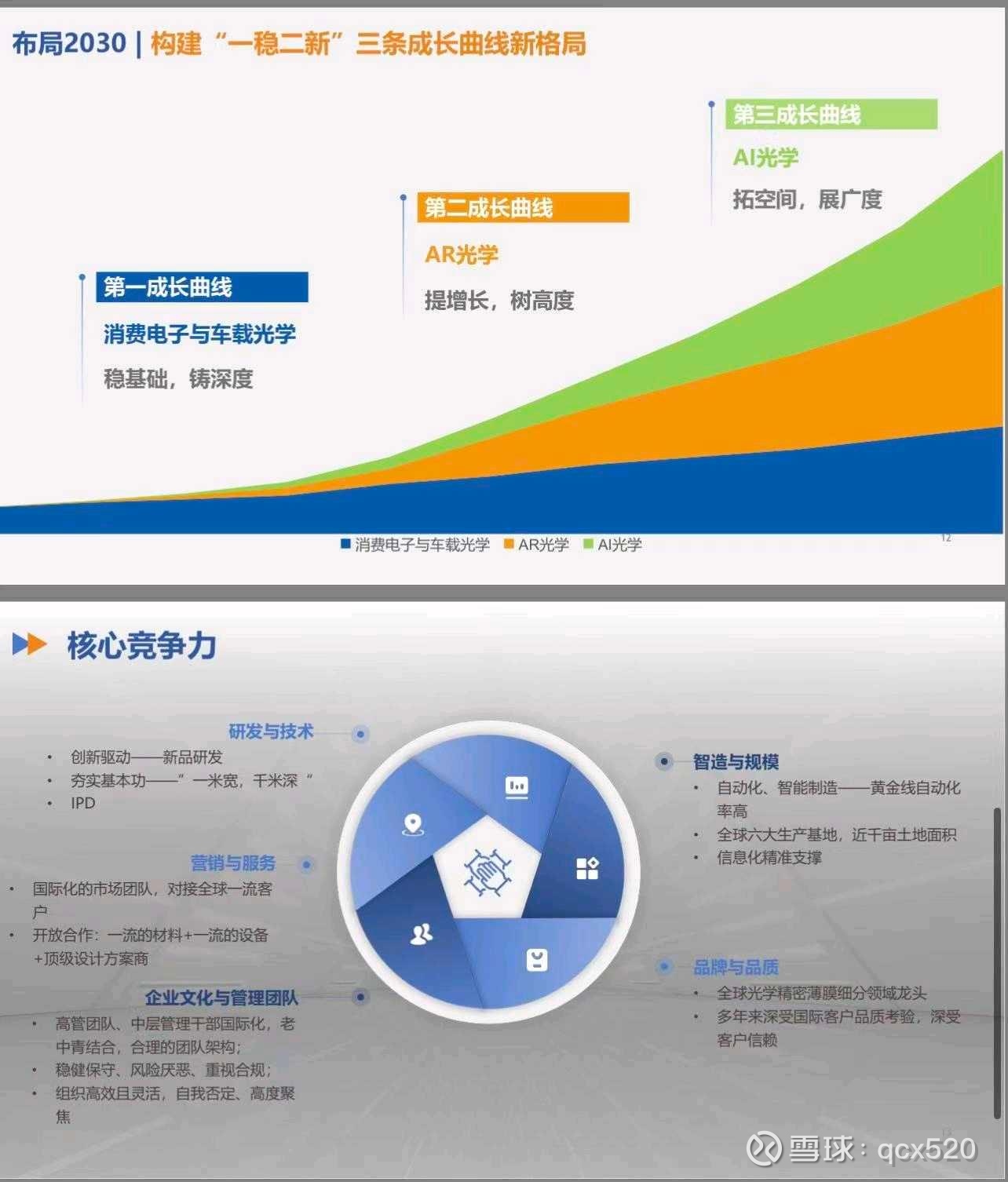

而 水晶光电 长期深耕的正是这一领域,包括光学滤光片、AR光学组件、HUD光学系统以及光波导等关键技术。

四、汽车产业正在成为光学需求的重要放大器

在当前的科技产业结构中,汽车行业正在经历一场深刻变化:汽车正逐渐从传统交通工具转变为移动计算终端。

随着自动驾驶和智能座舱的发展,未来一辆智能汽车可能会搭载大量视觉系统,包括:

• 多个环境感知摄像头

• 激光雷达系统

• AR-HUD导航显示

• 车内视觉监测系统

这些系统的共同特点是对光学组件的依赖程度极高。例如AR-HUD系统,需要复杂的光学镜片与投影结构才能实现信息叠加显示。

在这一领域,水晶光电 已经进行了多年布局。如果未来AR-HUD成为智能汽车的重要标配,其相关光学组件市场规模可能达到数百亿元级别。

五、AI眼镜可能打开更大的产业空间

如果说智能汽车代表中期增长动力,那么AI眼镜则可能代表更长期的技术方向。

目前,包括 Apple、Meta Platforms 以及 Microsoft 等科技巨头都在持续投入AR与空间计算设备的研发。很多行业观察者认为,未来AR眼镜有可能成为继智能手机之后的重要计算终端形态。

AR眼镜的核心技术体系包括:

• 光波导显示技术

• 微型光机系统

• 高精度光学模组

这些关键部件都属于光学产业链的重要组成部分。如果AR眼镜在未来实现规模化普及,其对光学元件的需求将形成一个全新的产业市场。

六、光学产业的核心特点:高壁垒与持续扩张

光学产业之所以具备长期投资价值,还与其行业结构密切相关。与很多电子产业不同,光学制造具有非常高的技术门槛,例如:

• 纳米级光学镀膜工艺

• 高精度光学材料加工

• 复杂光学系统设计

• 大规模量产的良率控制

这些能力往往需要长期研发投入和制造经验积累,通常需要十年以上的技术沉淀。因此,一旦企业进入核心供应链体系,其竞争壁垒往往较为稳固。

与此同时,光学需求在过去十多年中一直呈现持续扩张趋势。例如在智能手机领域,2010年前后多数手机仅配备单摄像头,而如今高端手机普遍配备三到四个摄像头模块。这种变化直接推动了光学元件需求的持续增长。

七、视觉设备数量正在进入爆发阶段

随着人工智能和智能终端的发展,未来世界可能进入一个“机器视觉时代”。在这一体系中,视觉设备的数量将迅速增加:

• 智能手机:3至5个摄像头

• 自动驾驶汽车:8至15个摄像头

• 机器人:视觉识别系统

• AR眼镜:微型光机与光波导系统

• 无人机:高精度视觉传感系统

可以预见,未来视觉设备数量的增长将远超传统电子设备,这也意味着光学元件需求可能迎来长期扩张周期。

八、水晶光电在产业链中的位置

在整个光学产业链中,水晶光电 的角色主要集中在精密光学元件和核心光学组件领域,包括光学镀膜、AR光学组件以及HUD光学系统等。

这一位置位于终端设备的上游核心环节。一旦下游智能终端、智能汽车以及AR设备的需求增长,公司相关产品需求也有望同步扩大。

⸻

九、未来行业发展的关键变量

当然,从投资角度来看,光学产业是否进入新周期,还取决于几个关键变量:

第一,AR-HUD在智能汽车中的渗透率提升速度;

第二,AI眼镜和AR终端的产业化进程;

第三,智能汽车与机器人视觉系统的升级节奏。

如果这些方向在未来几年持续推进,光学产业链很可能进入一个新的增长阶段。

我个人认为:AI时代可能不仅是算力革命

回顾科技产业历史,每一轮技术革命都会带动一批关键基础设施企业崛起。智能手机时代催生了触控屏和玻璃产业链,新能源时代推动了动力电池企业成长。

而在人工智能时代,很多机构开始形成一个新的判断:

AI时代不仅是算力革命,也可能是一场视觉革命。

在这场视觉革命中,光学系统将成为连接数字世界与现实世界的重要基础设施。这也正是市场重新关注 水晶光电 等光学企业的重要原因。