002787华源控股2025年年度投资分析报告

002787 华源控股 2025年年度深度投资分析报告

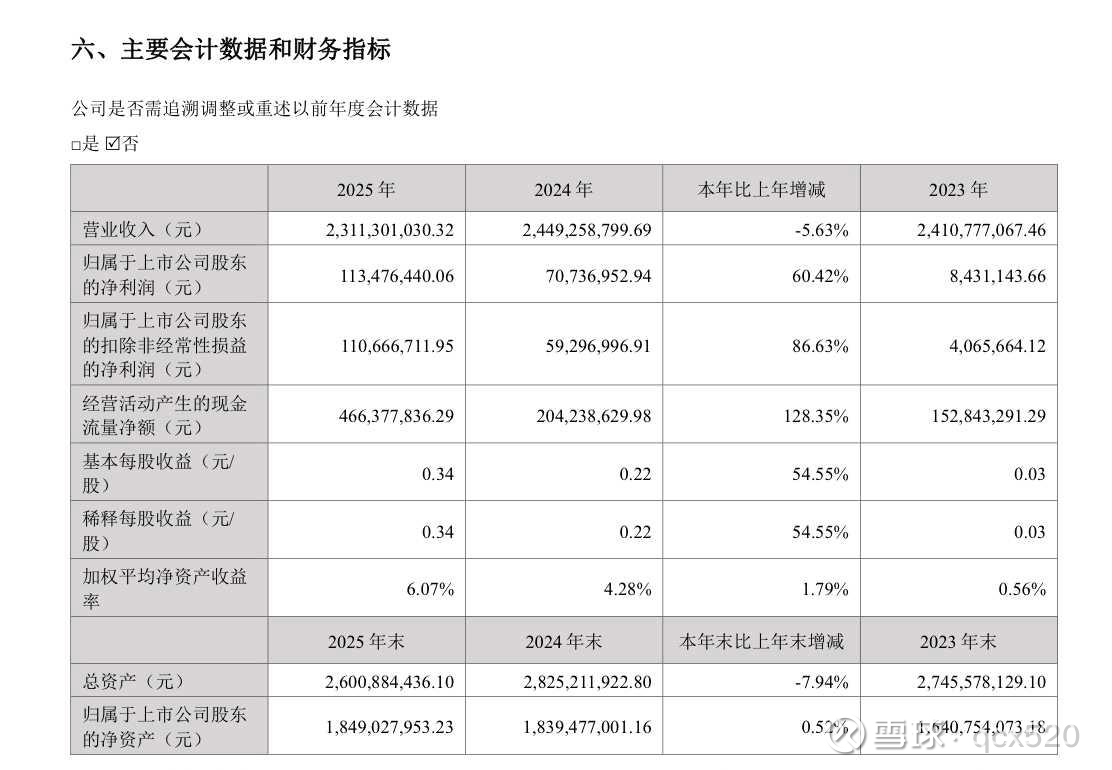

一、财务表现:业绩大幅修复,盈利能力进入上行通道

2025年,是**华源控股**从“经营修复”迈向“盈利质量跃升”的关键一年。

公司呈现出非常典型、且极具含金量的财务特征:

收入承压,但利润爆发

1. 利润端的“非线性增长”

• 营业收入:23.11亿元(同比 -5.63%)

• 归母净利润:1.13亿元(同比 +60.42%)

• 扣非净利润:同比 +86.63%

这不是简单增长,而是盈利结构发生了质变

说明公司已经:

• 摆脱“规模驱动”

• 转向“效率驱动 + 结构驱动”

2. 盈利质量:现金流验证一切

• ROE:4.28% → 6.07%

• 经营性现金流:4.66亿元(+128.35%)

关键结论:利润不仅是真的,而且比利润表更强(现金流远大于净利润)

这背后意味着:回款能力极强(客户质量高),没有“虚增利润”,经营已经进入健康正循环。

3. 成本控制:真正的核心拐点

在收入下降背景下利润暴增,本质来源只有一个:

成本结构被重塑

核心因素:马口铁、塑料颗粒采购与议价能力提升,自动化改造提升单位产出效率,精细化管理降低隐性成本。

这不是周期红利,而是经营能力的提升。

二、战略跃迁:从“包装制造”到“半导体设备”的质变跨越

如果说财务数据是“结果”,那么真正决定未来的是:

公司正在进入一个完全不同的赛道。

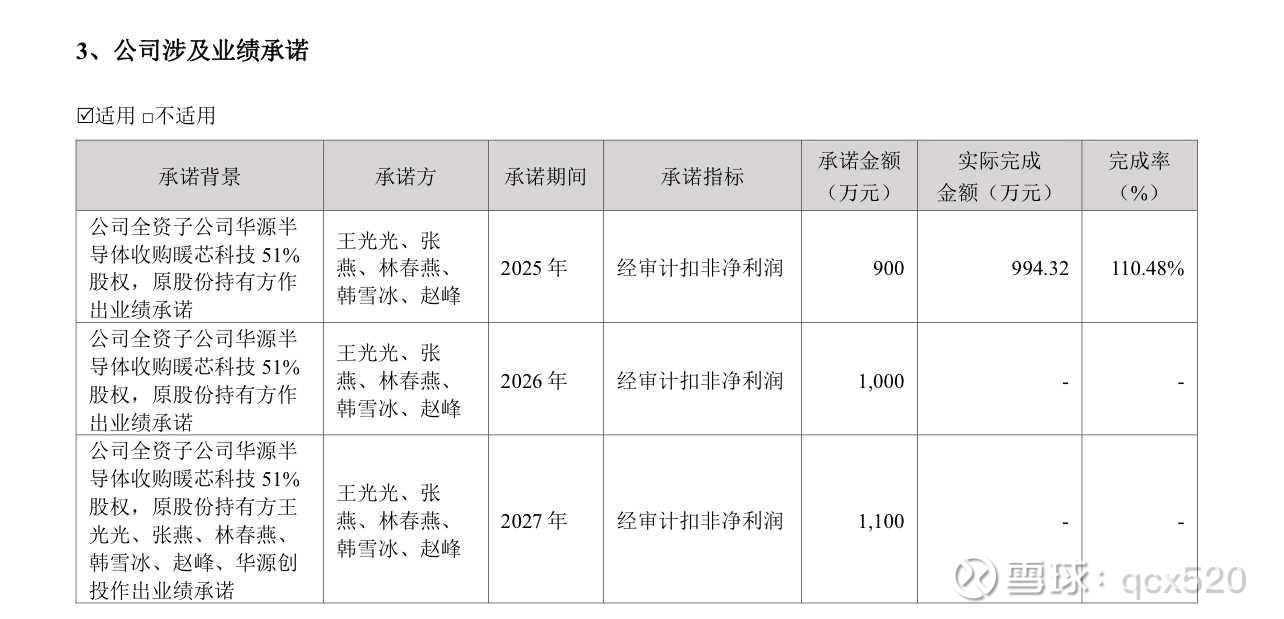

1. 半导体布局:不是概念,是实质推进

公司在2025–2026年连续动作,节奏非常清晰:

• 收购暖芯科技51%股权(已兑现利润)

• 拟收购上海寰鼎51%股权(持续推进)

• 成立苏州致源真空(切入分子泵核心领域)

关键词不是“跨界”,而是:沿着“设备核心部件”往上游切。

2. 布局的本质(非常关键)

公司真正想做的不是某一个产品,而是:打造半导体“设备+耗材+服务”的国产替代体系。

拆开看:

• 设备端:温控、真空系统

• 核心部件:分子泵等高壁垒环节

• 服务端:维护 + 客户绑定

这是一条可以持续复利的产业链布局

3. 为什么这一步极其重要?

因为这意味着公司:从低估值制造业

向高估值半导体产业链迁移。

本质是:估值体系切换的起点

三、传统主业:稳定现金流 + 持续进化的“压舱石”

很多人会忽略一点:

华源的“底”,其实非常扎实

1. 化工包装:真正的护城河

核心特点:行业地位稳固,客户集中在头部(阿克苏、立邦等),长期合作、粘性极强

这类业务的本质是:弱周期 + 高稳定现金流

2. 食品包装:被低估的第二增长点

公司正在做的事情非常关键:金属盖、食品罐布局,印铁能力升级,

设备改造完成并开始接单。

重要信号:已经不是规划,而是开始产生收入

未来演变路径很清晰:

小批量 → 放量 → 成为利润增长点

3. 产能布局:隐形竞争力

公司已形成全国布局:长三角,珠三角,环渤海

意义在于:降低物流成本,提升交付效率,深度绑定客户。

本质是:供应链优势

四、核心竞争力:为什么是它,而不是别人?

1. 制造能力的“厚度”

公司具备:设计,模具,印铁,制造

完整链条

结果是:不是单点竞争,而是系统能力竞争

2. 客户结构的“质量”

服务对象:国际化工龙头和国内食品龙头。

带来的结果:回款好(验证现金流),

粘性强(稳定增长),抗风险能力强

3. 技术与战略的结合:

公司不是“讲故事”,而是:有现金流(传统业务),有方向(半导体),

有执行(并购+落地)。

这是少数同时具备三点的公司

核心判断:公司正处在什么阶段?

现在的华源控股,不是传统包装公司,而是“正在升级中的产业公司”

可以拆成两个阶段:

1. 当前(已发生):利润修复 ,现金流爆发 ,主业稳定 ; 属于:确定性阶段。

2. 未来(正在发生):半导体布局逐步落地,新业务开始验证,估值体系可能重构;属于:弹性阶段。

我个人认为:华源控股的真正价值,不在于它现在赚多少钱,而在于它已经具备了从“稳定制造企业”跨越到“高端产业链企业”的能力。传统包装业务提供安全边际,半导体布局提供想象空间,两者叠加,构成了极具性价比的投资结构。