简评三一重工半年报:预料之中的意外惊喜

一、中期分红的惊喜

惊喜来源于中期分红,每股分红0.31元,完全验证了我年初的设想:在资本性开支减少的情况下,随着利润增加,三一重工有可能会增加分红。

而且,按照分红的预案,上半年净利润的50%将用于现金分红。这体现了公司管理层对规模扩张的克制和积极回报投资者的态度。毕竟在当前整体产能利用率较低的情况下,内卷式竞争损人不利己,停止产能无序扩张成为共识更有利于行业健康发展。

从在建工程上也清晰的体现出来这种共识,只要行业不再搞恶性内卷,这种技术密集型产业的投资回报不会差的。

二、预期中的营收和利润率双回升

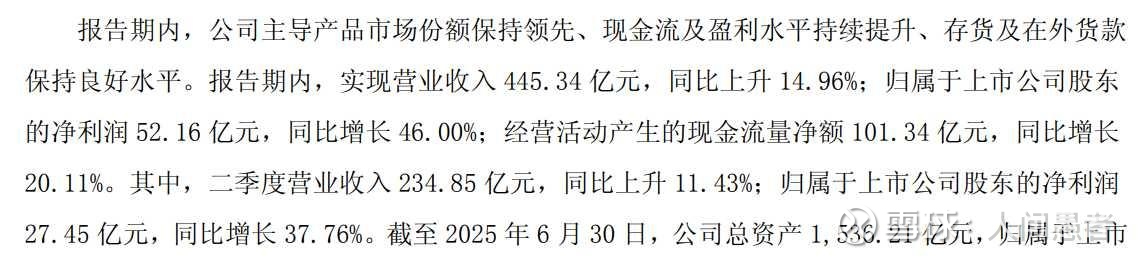

整体上,三一重工营收达到445亿同比增长了14.96%,净利润达到52亿同比增长了46%。这是在国内外共振下应有的成绩,在预期之中。

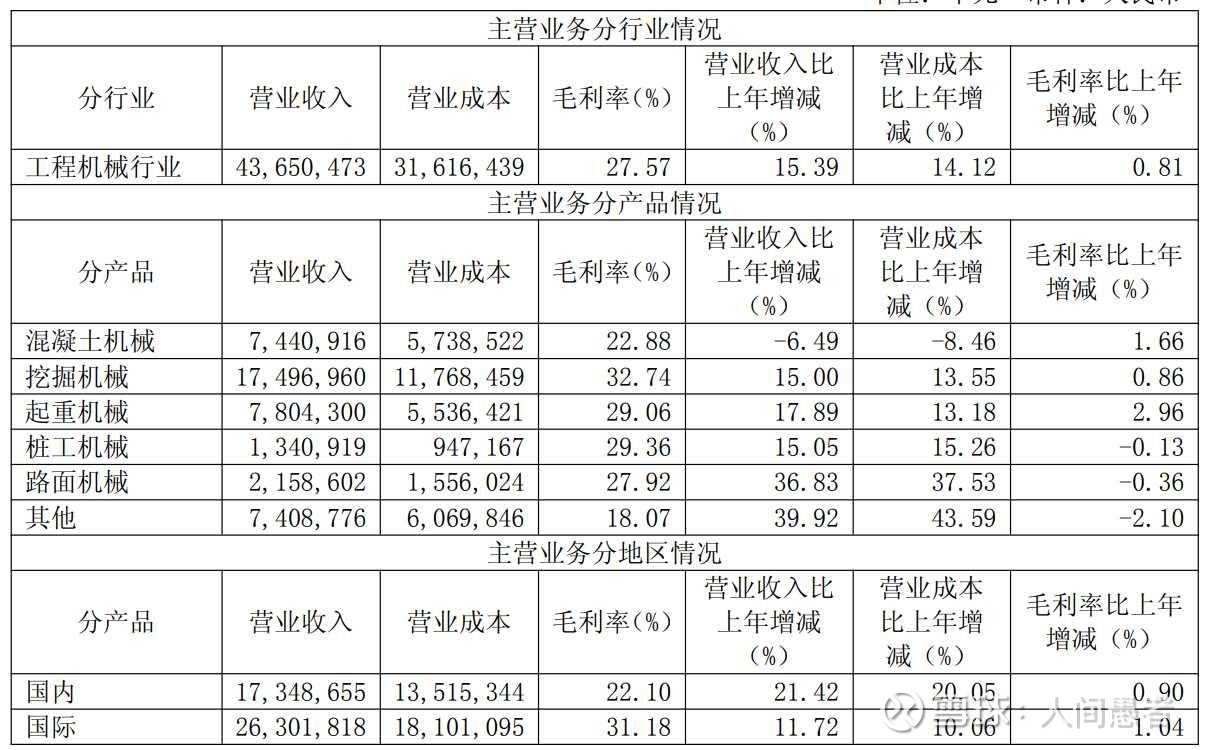

其中国内营收增长了21.42%,毛利润率提升了0.90%;海外市场营收增长了11.72%,毛利率仍在30%以上并且又提升了1.04%,海外市场营收占比达到60%。从国内外营收和毛利率的对比来看,国内竞争在好转,国外仍然能够保持丰厚的利润水平,总体是朝着好的方向发展。

至于海外市场增速不如国内的情况,我在年报分析中也有过说明,现在能保持中速增长已经难能可贵了。

此外,今年海外市场增速还是受到对等关税的影响,特别是北美,在二季度表现不乐观,这一点从行业月度数据也能看出来。不过,作为投资者,我还是希望企业能够积极开拓利润率更好的欧美市场,进一步提升海外市场的营收和毛利率。

三、主要产品的表现还可以

三一重工的营收中,挖机占了绝对的大头,按照半年报数据是占比38.5%,毛利率更是高达32.74%,所以三一重工的业绩好坏挖机会起着决定性的作用。挖机上半年增速是15%,略微低于行业平均16.8%的增速,主要是三一重工的产品结构中中大挖占比更高,小挖还是柳工更有优势。起重机的表现就明显高于行业平均增速。

对比年报中的数据,除了混凝土机械受国内基建尤其是房地产的拖累继续下降以外,主要产品都揭示了国内工程机械复苏正在加速的趋势。尤其是近段时间国内重大工程的开工,更会进一步加速行业复苏的脚步。

四、依然优秀的现金流

按照中报披露的数据,三一重工的净现比达到1.94,在行业内是值得称赞的。

三一重工最让我看中的是销售回款能力(应收账款管理能力),按照现金流量表给的数据,经营现金流入/营业收入达到了98.64%,虽然比年报的99%略差了一点,但是已经是领先行业了。

在优秀的回款能力下,三一重工半年报营收同比增加57亿,应收同比增加17亿,计提坏账转回接近6亿,比同行表现的好太多。

五、总结

三一重工从费用管理、成本管理等方面来看是称得上优秀的,但是研发支出的下降会不会导致后续竞争力被削弱,尤其是行业在加速转型过程中,24年报披露的研发人员减少隐忧仍在,希望企业要提高警惕。

总之,这是一份令我满意的半年报,在国内周期反转的背景下,随着国内国外双振,企业无论营收增速和利润增长都可圈可点,而且企业进一步利用低利率周期的有力时机降低了负债水平,还提高了分红,希望三一重工能够继续高质量前行,为投资者带来更多回报。

最后做个不靠谱的预测,在国内外共同加速下,全年利润会突破100亿,市值重回二一重工。

以上。

本文仅为个人观点,不作为投资建议,请自行决策、自负盈亏!$三一重工(SH600031)$ $徐工机械(SZ000425)$