20250925 关于TCL中环

因为我沈阳的朋友,大概3年前入坑了中环,从30+开始建仓,一直跌一直买……越买越亏,到去年应该亏了差不多50%。一开始得知她买光伏,我先是意外,然后是劝她别去,是深坑,但是我来北京之后,她还是一直加仓,去年夏天看她实在太煎熬,就和她商量,我打算去抄她的底……对的,我居然会觉得不好意思是什么gui。

她反过来劝我别入坑,要买光伏就推荐我隆基和通威。我说那我不买,我肯定不买光伏,但是我陪她一起,希望可以早日回本。

其实在决定入坑之前的一年里,我大概就这只股票,问了我在澳洲做大宗期货的初中校友(是隔壁班的,也算是广义的同学吧),他23年回国好像有北京的业务,见了两面,说起了他投资中概血亏的经历,趁机也问了问他关于光伏的看法。他说,光伏产业和玻璃产业类似,上了产能很难停下来,哪怕越生产越亏钱也很难停下来,除非企业核算亏损的金额超过了产线的建设成本(而产线一般都是按亿计算的,大概也要几十亿吧——我猜测的),要把整条产线舍弃了才会停产,毕竟产线建设需要时间和大把的金钱,大家都不会轻易舍弃的,以至于最近几年的光伏产能根本没去掉,也就自然也就是跌跌不休,当时的价格跌到了没啥可跌的了,他说如果不担心再亏50%也可以玩一玩。

看朋友亏那么多,属实难受,我就开始也陆续建仓,到现在差不多1年了,总投入也超了10万(自己都有点没想到,怎么会一年不到买了这么多!比恒生医疗用了2年买了10多万还让我意外),持有的1年里也只是有过2次短暂的扭亏(还包括今天这一次)。

这两天TCL中环意外地迎来2个涨停,昨天和朋友还好奇讨论怎么回事。

她给我发了个玩笑的截图:说是东南沿海的台风,把光伏板都吹坏了,利好光伏板块——我想,这大概是网友无奈的自嘲的吧,而且也无法解释只有中环自己涨停,其他的龙头只是大涨而已。

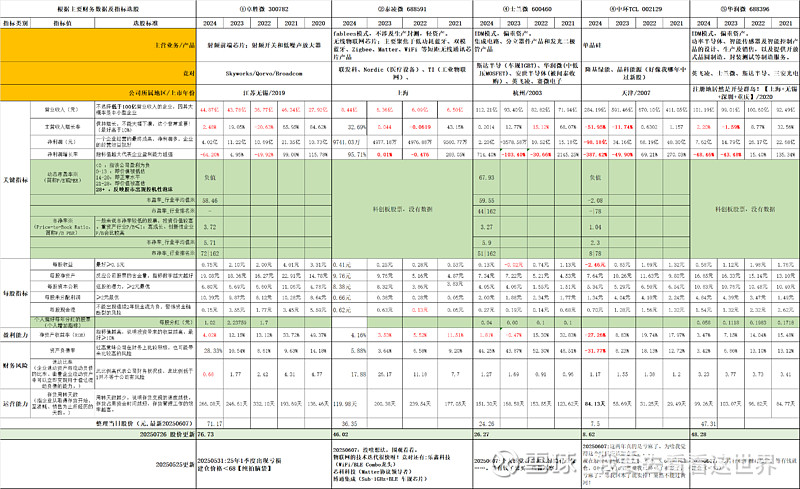

就在8月底,我两录播客的时候,我们还吐槽别的光伏都涨疯了,只有中环小涨大跌。当时开玩笑说可能机构还没发现中环的好!——结果我看财报的时候,也是有基金持有的呀。

综合我在雪球看到的各类帖子,我怀疑是因为搭上了用于芯片生产的硅片的东风。

会这么联想,好像是朋友说过中环有硅片的业务。

这么一想不要紧,忽然对中环来了兴趣,去问了DS,也问了雪球的大模型,还想要去翻一翻中环的财报!

对,我居然到现在也没翻过中环的财报……要不说我懒呢。

问雪球的时候,冒出来立昂微,6月初想要买芯片的时候,某个网友还推荐我立昂微,但是因为偏见我没去!或者也是因为没有那么多的现金。(立昂微就是我曾经中的第一支新股,截至目前,个人唯一的的10倍盈利的股票!)

不翻不要紧,好像中环是蛮厉害的样子!【终于理解了朋友的那句——曾经中环也是光伏的龙头!】

不过,总的来说,财报对我来说还是太过于复杂了,我主要是想确认下生产硅片的公司是否还在TCL中环名下——结论是的!至少截至目前没有被剥离。

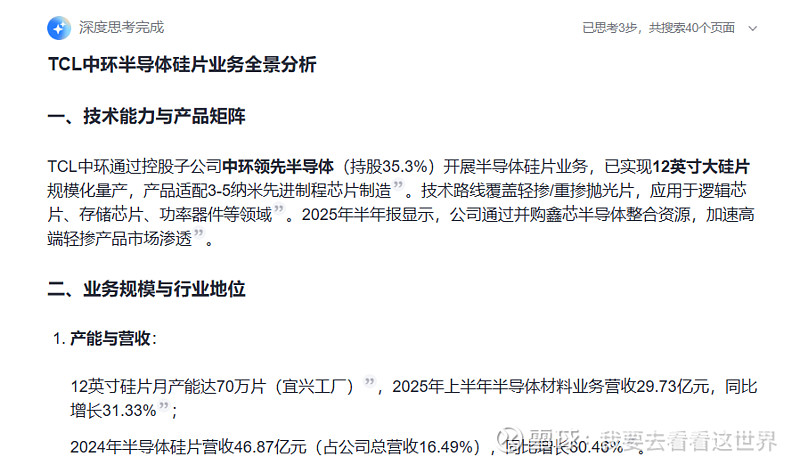

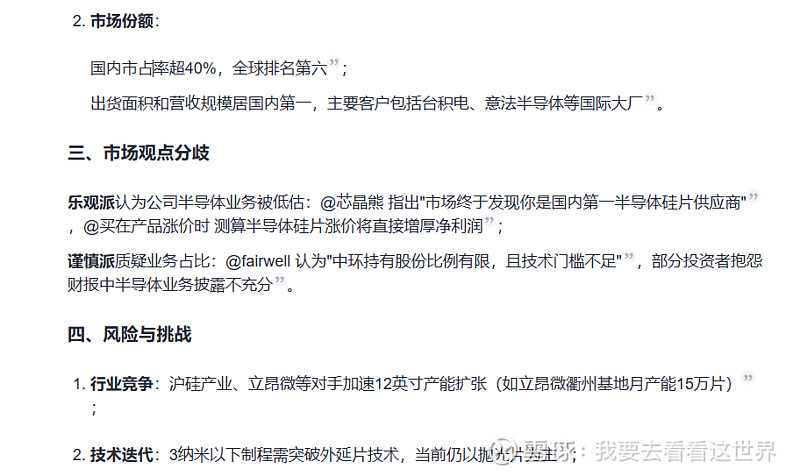

1、TCL中环的半导体硅片业务

3、硅片相关的一些名词:

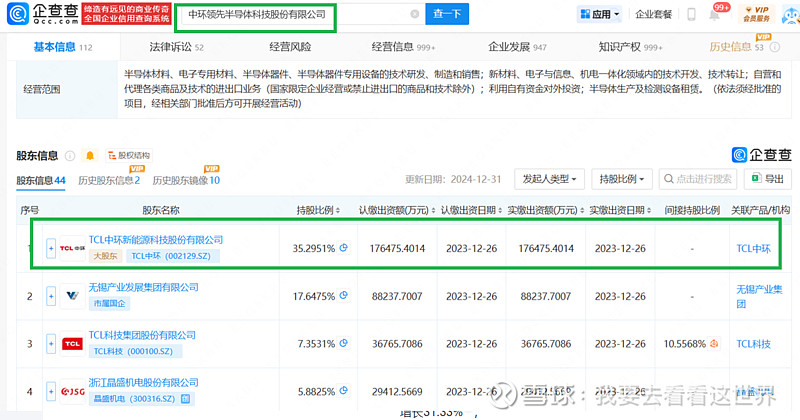

4、公开信息查了下,生产硅片的“中环领先半导体科技股份有限公司”主要控股股东还是TCL中环,并没有像朋友说的给到了TCL科技。

5、6月份整理芯片股的时候,顺手把TCL中环也保留了,原来,冥冥之中,总有些东西一直都在的!以及,看完一圈芯片股,不管是仔细看还是粗略看,最终我选了要买卓胜微和华润微,其实买入的理由和财报数据没任何关系。

华润微是因为我今年入了华润的坑,从华润医药开始,到华润电力,再到华润饮料,当然也不能少了华润微。

卓胜微——也是很离谱,居然是因为我深圳的朋友额是巨亏,想和她一起趟坑里,感受她的煎熬,当然也希望她可以早日扭亏。从个人有限的认知来说,当然更看好瑞芯微和圣邦微咯——这就跟去年入坑TCL中环一样,可能情感的因素占大头,至于是否真的好股票就另说咯。

题外话,我就是一个感情用事的女性呀!怪不得有大V嘲笑女性的感情用事。客观来说,确实是个问题!

总的来说,还是希望自己尽可能的做到客观公正,尽可能的多买能赚钱的股票,不要太过感情用事(虽然我也知道不太现实)……

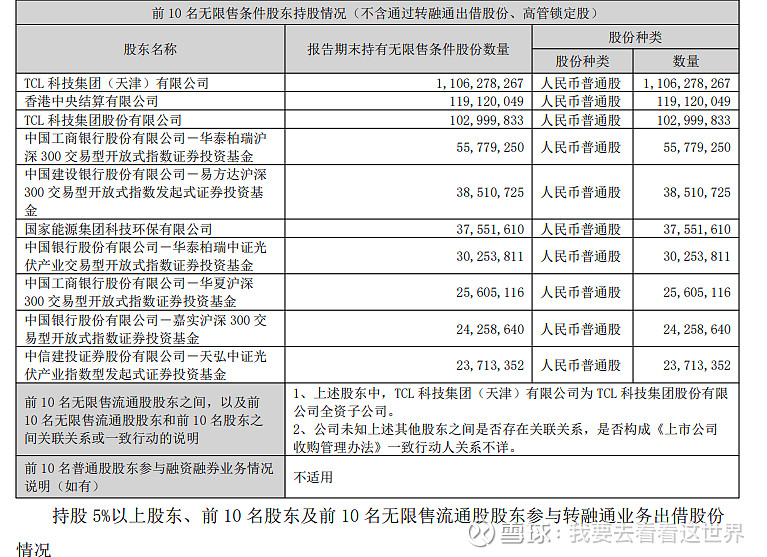

6、TCL中环的前十大股东