【点杀】古井贡酒2025年前三季财报纵横分析-20251228

概述

摘要:古井贡酒正处在“基本面短期承压、长期竞争力尚存、估值明显去泡沫化”的阶段性位置。从经营层面看,公司在过去近十年依托“全国化 + 次高端”战略,成功完成了从区域名酒向全国性品牌的跃迁,营业收入和归母净利润的长期复合增速均显著高于行业平均水平,核心驱动力来自“年份原浆”系列,尤其是古20以上产品对产品结构和盈利能力的持续抬升。即便在2025年前三季行业深度调整、动销显著放缓的背景下,公司毛利率和成本控制能力依然保持相对稳定,反映出品牌溢价、规模效应和渠道掌控力并未发生实质性削弱。但与此同时,短期财务数据也清晰揭示了压力所在。收入和净利润同比回落、销售费用率和管理费用率被动抬升、经营性现金流因回款放缓和合同负债大幅下降而明显承压,说明公司高度依赖行业景气和渠道信心的增长模式在下行周期中暴露出较强的顺周期特征。这种“以费用换规模”的扩张路径,在行业由增量转向存量竞争后,其边际效率下降的风险正在逐步显性化。从估值角度看,当前15.84倍左右的TTM市盈率,已明显低于公司过去十年的平均估值中枢,也处于白酒板块历史区间的偏低位置。市场对公司短期业绩下滑、行业景气度下行以及次高端赛道竞争加剧给予了较为充分的折价定价,使得估值中已较多反映悲观预期。在公司资产负债结构稳健、现金分红比例持续提升、长期品牌力和渠道护城河尚未被破坏的前提下,这一估值水平更多体现的是周期性压制,而非长期价值的系统性重估。综合而言,古井贡酒当前的投资逻辑正在从“高成长溢价”向“稳健回报与周期修复”过渡。其未来业绩与估值的关键变量不再是是否还能复制过去十年的高速增长,而在于能否在行业低速运行阶段,维持次高端核心单品的价格体系和动销韧性,同时逐步提升费用投入的回报率。若行业需求企稳、公司全国化扩张进入更高质量阶段,当前估值具备一定的修复空间;反之,若次高端需求长期低迷、费用效率持续下滑,则业绩增长中枢和估值中枢仍可能承受较长时间的压制。

优劣:公司的十大优势:1. 具备深厚的历史与品牌底蕴,作为“老八大名酒”之一,在消费者心智中具有较高的信任度和文化认同,为中高端产品溢价提供了坚实基础。2. 成功卡位次高端白酒核心赛道,“年份原浆”系列形成清晰而有梯度的产品矩阵,其中古20及以上单品成为拉动收入和利润的核心引擎。3. 过去十余年收入与净利润复合增速显著高于行业平均水平,验证了其商业模式和全国化战略在长期维度上的有效性。4. 在安徽大本营拥有极强的渠道控制力和终端渗透率,区域市场盈利能力高、稳定性强,为公司提供了坚实的现金流和利润“压舱石”。5. 持续高强度品牌投入(如长期高规格媒体与全国性曝光),显著提升了品牌知名度和全国认知度,缩短了省外市场的培育周期。6. 产品结构持续向高毛利、高单价升级,长期毛利率呈上行趋势,显示出较强的品牌溢价能力和成本消化能力。7. 资产负债结构整体稳健,金融负债占比低,更多依赖无息经营性负债,财务安全边际较高。8. 经营规模扩大后,管理体系和生产体系不断工业化、标准化,“智能制造园”等项目为中长期产能和品质稳定提供支撑。9. 股东回报意识明显增强,分红比例和现金分红规模持续提升,在行业调整期对估值形成一定支撑。10. 在白酒行业集中度提升的长期趋势下,具备从中小酒企和弱势品牌手中持续获取市场份额的能力,长期竞争地位相对稳固。公司的十大劣势:1. 对行业景气度和宏观消费环境高度敏感,在行业下行阶段收入和利润波动幅度较大,顺周期特征明显。2. 全国化扩张高度依赖高销售费用投入,销售费用率长期处于行业高位,压缩了净利率水平。3. 扩张进入中后期后,新增市场的边际投入产出比下降,费用“换增长”的模式面临效率递减风险。4. 次高端价格带竞争激烈,既要面对高端名酒下沉,又要应对区域强势品牌抬升,市场挤压持续存在。5. 产品结构对“年份原浆”系列依赖度较高,一旦核心单品动销或价格体系受压,对整体业绩影响较大。6. 省外市场盈利能力普遍弱于大本营,对渠道管理和市场投入要求更高,盈利修复周期较长。7. 经营性现金流在行业调整期波动较大,回款对经销商信心依赖度高,短期抗压能力弱于高端酒龙头。8. 净利率水平长期低于头部高端酒企,盈利质量更多依赖规模和结构改善,而非绝对定价权。9. 在白酒进入成熟期后,长期成长空间受制于人口结构变化和消费习惯演变,增长中枢可能下移。10. 当前估值虽处低位,但缺乏短期强催化因素,业绩与估值修复更依赖行业整体回暖,时间不确定性较高。

利润表

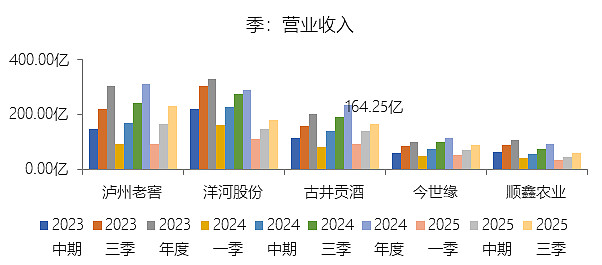

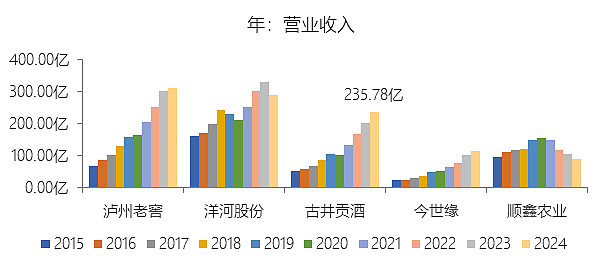

营业收入增长率:2025年前三季,古井贡酒的营业收入为164.25亿元,同比减少13.87%,增速同比下降33.4个百分点;2015-2024年(九年)增长348.81%,年复合增长18.15%,比酿酒商与葡萄酒商行业的复合增速高2.95个百分点,长期呈上升趋势。增速短期下降主要受白酒行业产能过剩、渠道库存高企、价格倒挂、内卷激烈等因素影响,销售订单锐减,反映出在当前宏观经济环境和产业调整期下,市场动销面临压力,渠道回款有所放缓;增速长期上升主要由于公司坚定实施“全国化、次高端”战略,成功培育了以“年份原浆”系列(尤其是古20)为核心的次高端大单品,构建了强大的产品竞争力;同时,通过连续多年特约冠名央视春晚等“高举高打”的品牌传播策略,极大地提升了品牌曝光度与文化影响力;此外,公司通过“三通工程”深耕渠道,并结合外延式扩张(如收购黄鹤楼酒业)不断拓展省外市场,实现了从区域龙头向全国化品牌跨越的稳健增长;增速高于酿酒商与葡萄酒商行业的复合增速主要由于公司在白酒行业结构性增长阶段,精准卡位高增长的次高端赛道,并凭借在安徽大本营建立的深厚渠道护城河以及远高于行业平均水平的销售费用投入(重点用于广告和综合促销),有效驱动了市场份额的加速向头部集中,从而获得了超越行业平均水平的发展红利。

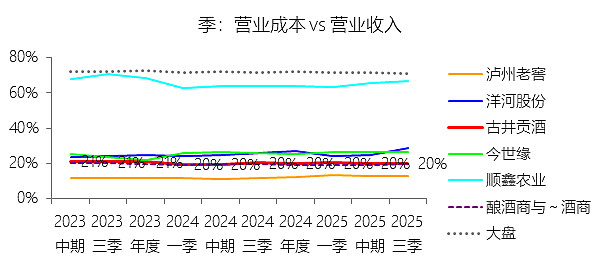

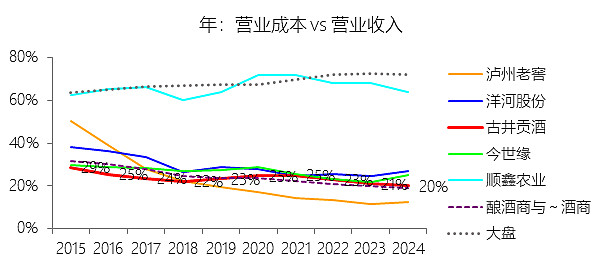

营业成本:2025年前三季,古井贡酒的营业成本为33.07亿元,同比减少14.54%,与营业收入的比例为20.13%(营业成本率,即1-毛利率),同比下降0.16个百分点;2015-2024年(十年),此项合计为276.82亿元,平均比例为22.79%,比酿酒商与葡萄酒商行业的均值低0.02个百分点,长期呈下降趋势。比例短期下降主要由于公司在营收规模收缩的情况下,通过优化生产成本管理和原材料采购策略,使得营业成本的减幅(14.54%)略大于营业收入的减幅(13.87%),从而在结构性调整中守住了利润护城河,抵消了部分市场端因销售订单减少对毛利空间的挤压;比例长期下降主要由于公司坚定推行产品结构升级战略,核心高毛利单品“年份原浆”系列尤其是古20及以上产品的营收占比持续提升,逐步取代了低毛利的中低端产品,这种“由量向质”的结构性转变带来了显著的边际收益提升,形成了长期毛利率走高的内生动力;比例低于酿酒商与葡萄酒商行业的均值主要由于古井贡酒作为中国老八大名酒之一,拥有极强的品牌溢价能力和成熟的白酒酿造规模效应,相比于原材料成本波动剧烈或品牌议价权较弱的普通酒商,其在高端赛道的精准卡位使其能够维持更低的营业成本消耗,从而在激烈的行业竞争中保持了优于行业平均水平的盈利效率。

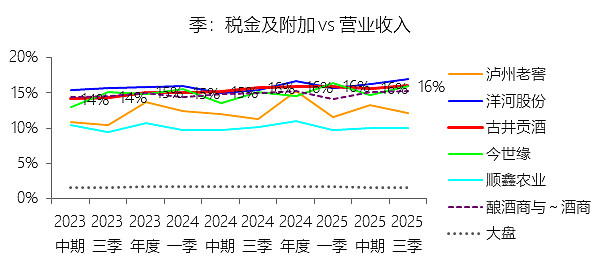

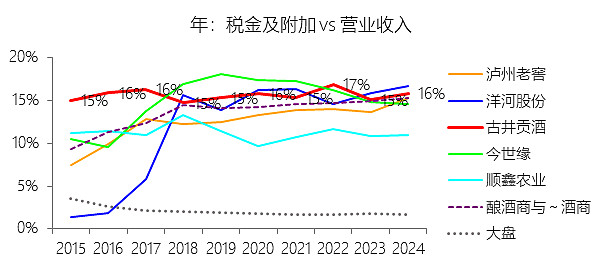

税金及附加:2025年前三季,古井贡酒的税金及附加为26.29亿元,同比减少12.34%,与营业收入的比例为16.01%,同比上升0.28个百分点;2015-2024年(十年),此项合计为190.26亿元,平均比例为15.67%,比酿酒商与葡萄酒商行业的均值高1.52个百分点,长期呈上升趋势。

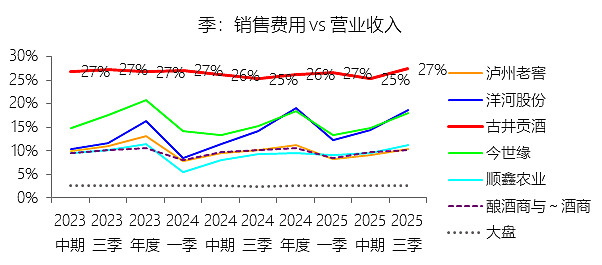

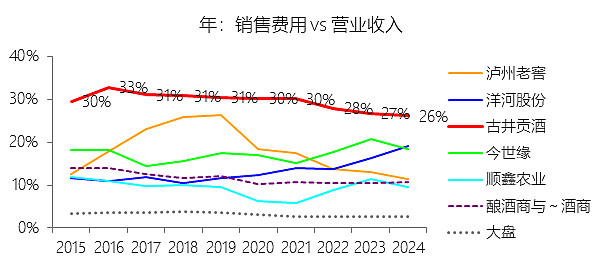

销售费用:2025年前三季,古井贡酒的销售费用为45.08亿元,同比减少6.53%,与营业收入的比例为27.44%(销售费用率),同比上升2.15个百分点;2015-2024年(十年),此项合计为349.91亿元,平均比例为28.81%,比酿酒商与葡萄酒商行业的均值高17.57个百分点,长期呈下降趋势。比例短期上升主要由于营业收入的降幅(13.87%)显著超过了销售费用的减幅(6.53%),虽然公司在行业调整期主动压缩了综合促销费及广告费等开支,但由于市场动销放缓导致收入基数缩减较快,使得费用的分摊效应减弱,导致销售费用率在账面上呈现被动上升的态势;比例长期下降主要由于随着公司全国化战略的落地及“年份原浆”系列单品规模的壮大,品牌溢价能力和渠道自循环能力不断增强,早期“高投入换增长”的边际成本开始递减,营收规模的快速扩张摊薄了刚性的市场推广成本,体现了规模效应带来的经营效率提升;比例高于酿酒商与葡萄酒商行业的均值主要由于古井贡酒长期奉行“高举高打”的品牌策略,通过连续冠名春晚及海量的地面促销投入来维持品牌曝光度和市场份额,这种极高强度的营销驱动模式虽是其在白酒存量竞争中维持超越同行增速的关键利剑,但同时也对其净利率水平造成了深度挤压,反映了公司在扩张期以牺牲短期利润空间换取长期全国化霸权的战略取舍。

管理费用:2025年前三季,古井贡酒的管理费用为9.72亿元,同比减少1.89%,与营业收入的比例为5.92%(管理费用率),同比上升0.72个百分点;2015-2024年(十年),此项合计为88.22亿元,平均比例为7.26%,比酿酒商与葡萄酒商行业的均值高0.71个百分点,长期呈下降趋势。

研发费用:2025年前三季,古井贡酒的研发费用为0.62亿元,同比增长20.58%,与营业收入的比例为0.38%(研发费用率),同比上升0.11个百分点;2015-2024年(十年),此项合计为3.77亿元,平均比例为0.31%,与酿酒商与葡萄酒商行业的均值持平,长期呈上升趋势。

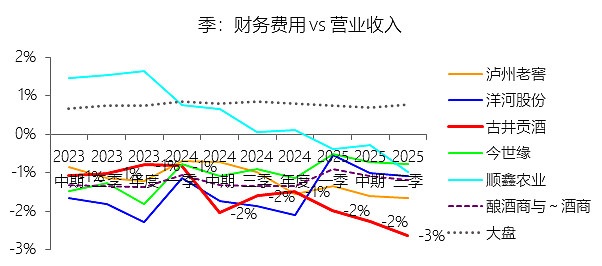

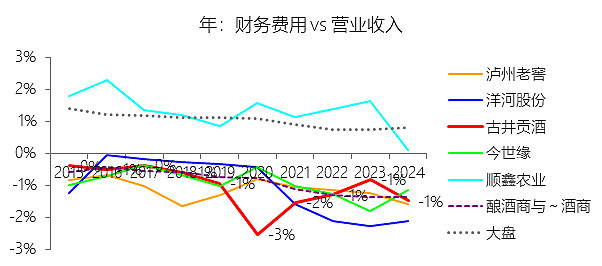

财务费用:2025年前三季,古井贡酒的财务费用为-4.33亿元,绝对值同比增长41.43%,与营业收入的比例为-2.64%,同比下降1.03个百分点;2015-2024年(十年),此项合计为-14.18亿元,平均比例为-1.17%,比酿酒商与葡萄酒商行业的均值低0.16个百分点,长期呈下降趋势。

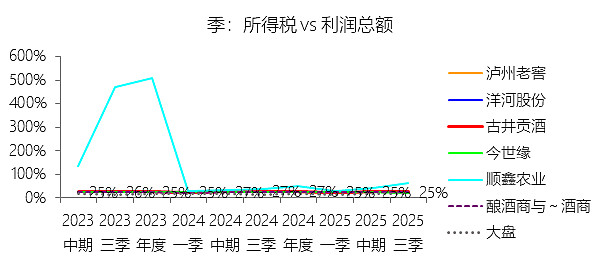

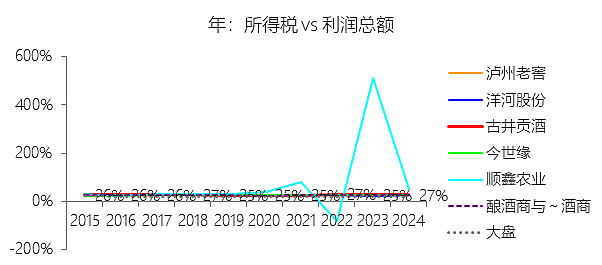

所得税率:2025年前三季,古井贡酒的所得税为13.82亿元,同比减少22.94%,与利润总额的比例为25.29%(所得税率),同比下降1.52个百分点;2015-2024年(十年),此项合计为86.58亿元,平均比例为26.07%,比酿酒商与葡萄酒商行业的均值高0.67个百分点,长期呈上升趋势。

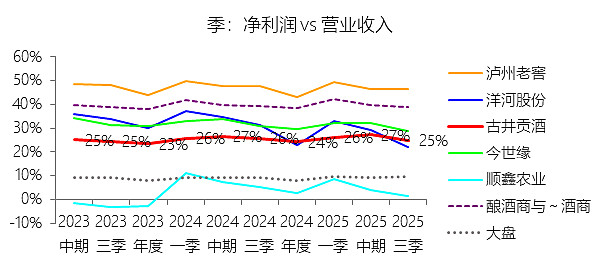

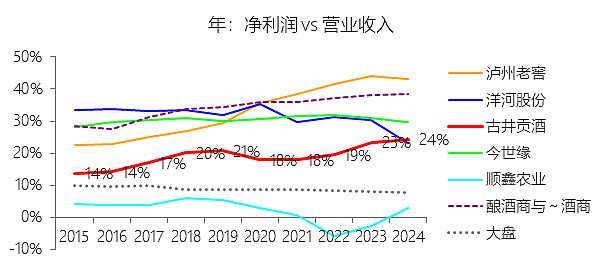

净利率:2025年前三季,古井贡酒的净利润为40.83亿元,同比减少16.61%,与营业收入的比例为24.86%(净利率),同比下降0.82个百分点;2015-2024年(十年),此项合计为245.57亿元,平均比例为20.22%,比酿酒商与葡萄酒商行业的均值低15.19个百分点,长期呈上升趋势。比例短期下降主要由于营收规模收缩产生的“规模效应”减弱,虽然公司通过压缩开支使销售费用和管理费用的绝对额有所下降,但由于营业收入同比降幅(13.87%)显著大于费用的降幅,导致销售费用率(由25.29%升至27.44%)和管理费用率(由5.20%升至5.92%)被动上升,这种费用支出相对于营收波动的滞后性挤压了利润空间;比例长期上升主要由于公司持续优化产品结构,通过深耕以“年份原浆”为核心的中高端市场,显著提升了高毛利产品的贡献比例,同时在业务扩张过程中实现了管理费用的规模效应摊薄,促使整体运营效率稳步提升;比例低于酿酒商与葡萄酒商行业的均值主要由于公司的销售费用率长期处于极高水平,为了支撑全国化战略和品牌曝光,公司在广告促销及渠道维护上保持了远超行业龙头的投入强度,这种高昂的营销成本在提升市场份额的同时也大幅摊薄了最终的利润比例。

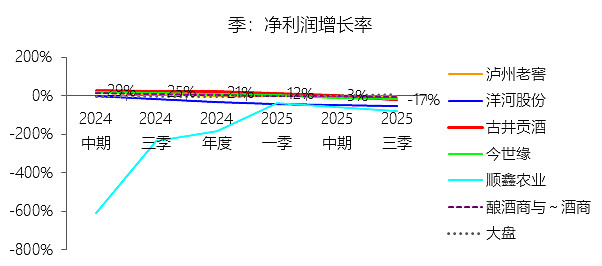

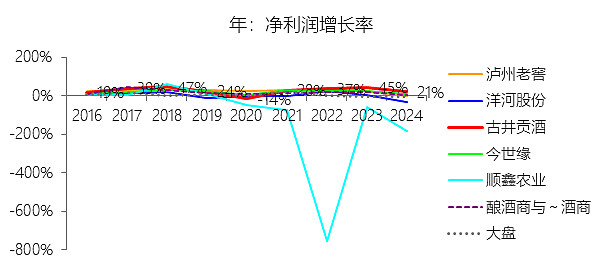

净利润增长率:2025年前三季,古井贡酒的净利润为40.83亿元,同比减少16.61%,增速同比下降41.82个百分点;2015-2024年(九年)增长697.48%,年复合增长25.95%,比酿酒商与葡萄酒商行业的复合增速高6.81个百分点,长期呈上升趋势。增速短期下降因营业收入增速和净利率双降;长期上升因双升。

归属于母公司股东的净利润:2025年前三季,古井贡酒的归属于母公司股东的净利润为39.60亿元,同比减少16.57%,与净利润的比例为96.98%,同比上升0.05个百分点;2015-2024年(十年),此项合计为238.89亿元,平均比例为97.28%,比酿酒商与葡萄酒商行业的均值高0.78个百分点,长期呈下降趋势。比例短期上升主要由于少数股东损益的降幅(约18.01%)明显大于归属于母公司股东净利润的降幅(16.57%),这表明在2025年前三季度白酒行业深度调整的背景下,公司旗下控股但非全资拥有的子公司(如黄鹤楼酒业等)所贡献的利润受市场冲击的影响较核心主业更为剧烈,其利润贡献占比的下降被动推高了归母利润的比例;比例长期下降主要由于公司在2015-2024年间积极推进“多品牌、多原点”的外延式扩张战略,先后于2016年收购黄鹤楼酒业51%股权、2021年收购安徽明光酒业60%股权,这些非全资子公司在纳入合并报表后,其产生的盈利需由少数股东按比例分享,随着这些并购业务规模的扩大,少数股东损益占总净利润的比重有所上升,导致归母比例在长期内呈下降趋势;比例高于酿酒商与葡萄酒商行业的均值主要由于古井贡酒的核心盈利品种(特别是“年份原浆”系列)的生产与销售权高度集中于母公司或全资子公司手中,股权结构相对纯净,相比于部分在核心环节拥有较多合资实体或少数股东权益渠道的同业公司,其主营业务利润对母公司的回流效率更高,利润被少数股东稀释的程度较低。

资产负债表

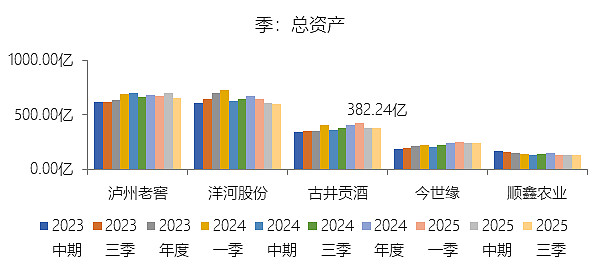

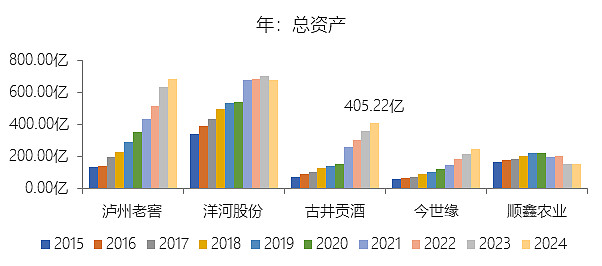

总资产增长率:2025年第三季末,古井贡酒的总资产为382.24亿元,对比年初减少5.67%,增速同比下降12.54个百分点;2015-2024年(九年)增长464.13%,年复合增长21.2%,比酿酒商与葡萄酒商行业的复合增速高7.92个百分点,长期呈上升趋势。增速短期下降主要由于宏观环境变化及行业深度调整导致动销承压,使得代表未来营收的合同负债(预收款项)较年初大幅缩减了61.76%,同时因银行承兑汇票结算减少导致应收款项融资规模大幅收缩,加之经营活动现金流量净额同比下降约50.84%,反映出在当前市场环境下,由于订单量锐减和税费支出缓减导致的资产规模阶段性收紧;增速长期上升主要由于公司在“全国化、次高端”战略下,通过核心单品“年份原浆”系列的强劲表现带动了净利润的持续爆发,促使留存收益快速积累,同时公司积极投入智能园区建设等重大资本项目,通过内生式产能扩张与外延式品牌并购(如收购黄鹤楼、明光酒业)共同驱动了资产负债表的持续扩张;增速高于酿酒商与葡萄酒商行业的复合增速主要由于公司在白酒行业向头部集中的过程中,凭借极高的品牌建设投入(如连续多年冠名春晚)和深厚的渠道掌控力,实现了远超行业平均水平的市场渗透率,其在次高端赛道的精准卡位与全国化进程中的规模溢价,使得其资产增长的驱动力更强且效率更高。

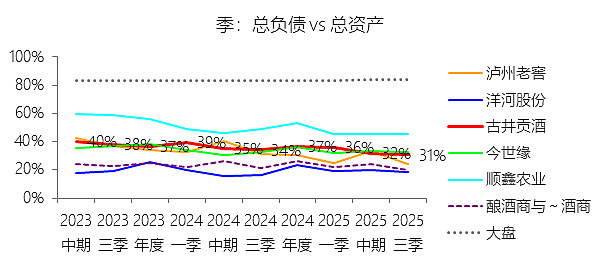

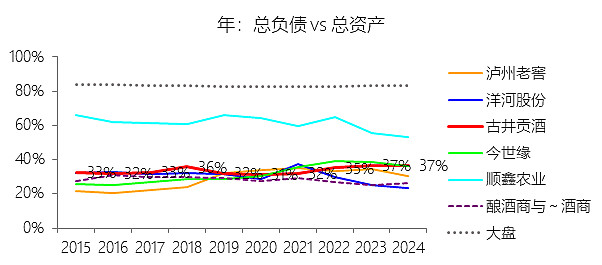

负债率:2025年第三季末,古井贡酒的总负债为116.77亿元,对比年初减少21.25%,与总资产的比例为30.55%(负债率),同比下降3.68个百分点;2015-2024年(十年),此项合计为685.71亿元,平均比例为34.49%,比酿酒商与葡萄酒商行业的均值高6.71个百分点,长期呈上升趋势。比例短期下降主要由于受行业深度调整及市场动销压力影响,公司销售订单减少导致合同负债(预收款项)较年初大幅缩减了61.76%,同时因营业收入和利润规模收缩,应交税费较年初减少了约45.46%,这种经营性债务的主动或被动释放显著降低了整体负债规模;比例长期上升主要由于公司在2015-2024年的扩张期内,凭借日益增强的品牌话语权,推行“先款后货”的经营模式,使得经销商预付的合同负债随销售规模同步激增,同时公司通过延期支付供应商货款及工程款等方式提升资金周转效率,利用大量无息经营性负债支撑了全国化布局及智能园区的产能扩建项目;比例高于酿酒商与葡萄酒商行业的均值主要由于古井贡酒拥有远高于同行的销售费用率和渠道掌控力,其极高的广告促销投入产生了巨大的应付营销往来款,这种依赖“内生杠杆”而非金融借款的负债结构,反映了其对上下游资源极强的整合与信用占用能力。

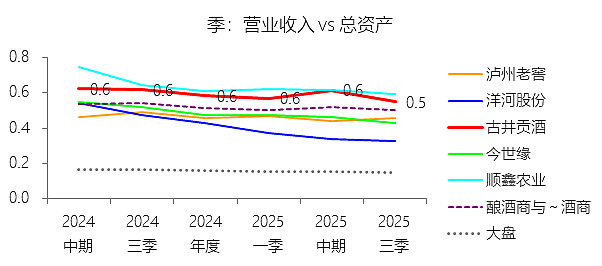

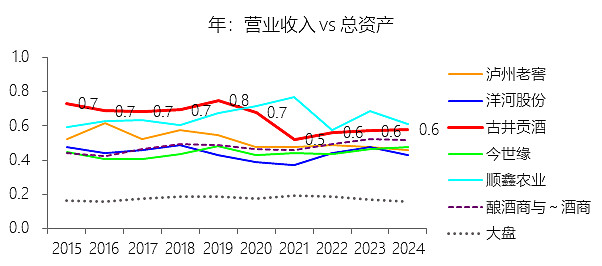

总资产周转率:2025年Q3 TTM,古井贡酒的总资产周转率为0.5次,同比下降0.07次;2015-2024年(十年),平均总资产周转率为0.6次,比酿酒商与葡萄酒商行业的均值高0.13次,长期呈下降趋势。总资产周转率短期下降主要由于营业收入在行业深度调整期出现较大幅度萎缩(2025年前三季度同比下降13.87%),且降幅显著超过了总资产的降幅,加之由于“白酒智能制造园”等项目转固导致固定资产等非流动资产规模增加,这种“收入减、资产增”的错位效应导致资产利用效率在短期内被动摊薄;总资产周转率长期下降主要由于公司近年来处于大规模资本开支周期,持续投入巨资建设智能制造项目及基酒收储,导致总资产规模的扩张速度在部分阶段超过了销售收入的复合增长率,且随着产品结构向高单价、长周转周期的次高端及高端年份原浆转型,基酒储备时间的延长也客观上拉低了资产的整体周转速率;总资产周转率高于酿酒商与葡萄酒商行业的均值主要由于古井贡酒在华中大本营拥有极强的渠道渗透力与“高举高打”的营销效率,其通过深度分销模式实现了对下游渠道的精准掌控和快速补货,使得其在单位资产支撑下的销货能力和回款效率长期领先于业务模式相对分散或品牌溢价能力较低的普通酒商,体现了核心名酒企业的规模效应与渠道周转优势。

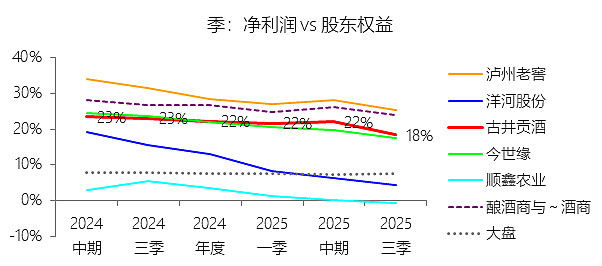

净资产收益率:2025年第三季末,古井贡酒的股东权益为265.47亿元,对比年初增长3.32%,净利润与股东权益的比例为18.43%(TTM净资产收益率),同比下降4.51个百分点;2015-2024年(十年),此项合计为1302.20亿元,平均比例为18.86%,比酿酒商与葡萄酒商行业的均值低4.95个百分点,长期呈上升趋势。净资产收益率短期下降主要因负债率下降;长期上升主要因净利率上升。

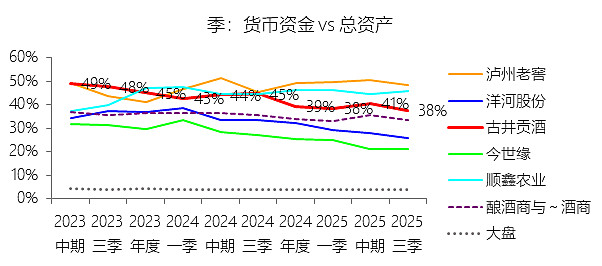

货币资金:2025年第三季末,古井贡酒的货币资金为144.03亿元,对比年初减少9.38%,与总资产的比例为37.68%,同比下降6.97个百分点;2015-2024年(十年),此项合计为739.59亿元,平均比例为37.20%,比酿酒商与葡萄酒商行业的均值高3.19个百分点,长期呈上升趋势。

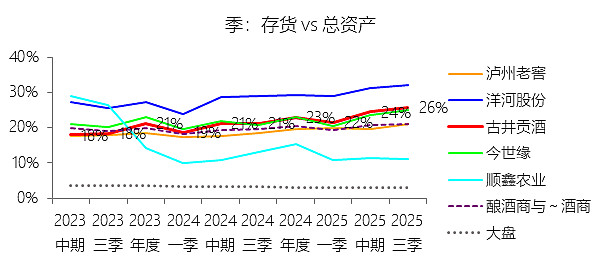

存货:2025年第三季末,古井贡酒的存货为98.47亿元,对比年初增长6.29%,与总资产的比例为25.76%,同比上升4.63个百分点;2015-2024年(十年),此项合计为415.92亿元,平均比例为20.92%,比酿酒商与葡萄酒商行业的均值高0.78个百分点,长期呈上升趋势。比例短期上升主要由于在行业深度调整导致终端动销放缓、营业收入下降的背景下,公司为维持品牌价值并未采取低价抛售策略,使得产成品库存被动积压,同时公司坚持战略性备货,持续加大原酒的生产与收储力度,导致存货增速与总资产规模缩减之间出现背离,推高了存货占比;比例长期上升主要由于公司坚定实施“年份原浆”战略,为了满足高端及次高端产品对优质陈年基酒的大量需求,公司近年来通过“白酒智能制造园”等项目大幅扩充产能与储能,基酒半成品规模随储酒周期的延长而不断累积,这种“藏之于窖”的策略虽然提升了资产占比,但通过时间价值赋予了产品更高的品质内涵与溢价空间;比例高于酿酒商与葡萄酒商行业的均值主要由于古井贡酒作为浓香型名酒代表,其产品竞争力高度依赖基酒的贮存年份,且公司目前正处于全国化扩张的关键期,相较于行业均值,古井贡酒拥有更强烈的“存新酒、卖老酒”的战略诉求,这种超前布局的基酒储备不仅构建了坚实的品质护城河,也为未来市场反弹时的爆发式增长提供了强大的资源支撑。

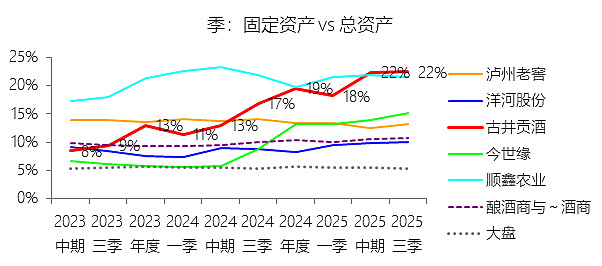

固定资产:2025年第三季末,古井贡酒的固定资产为85.75亿元,对比年初增长8.59%,与总资产的比例为22.43%,同比上升5.59个百分点;2015-2024年(十年),此项合计为278.52亿元,平均比例为14.01%,比酿酒商与葡萄酒商行业的均值高2.71个百分点,长期呈下降趋势。比例短期上升主要由于公司前期投入巨大的“白酒智能制造园”项目及相关酿酒生产配套设施逐步完工,由在建工程大量结转至固定资产,根据2025年三季度报告显示,在建工程较年初大幅减少了39.19%(约4.07亿元),而固定资产规模则随之被动扩张,在总资产受合同负债缩减而整体规模收缩的背景下,其占比呈现显著的结构性提升;比例长期下降主要由于在2021年之前的快速扩张期,公司固定资产的账面原值受折旧年限及加速折旧政策的影响,每年的折旧计提规模较大,而同期通过在建工程结转入账的新增产能尚处于建设周期,导致固定资产净值相对于快速增长的营业收入和总资产规模来说,在财务表现上呈现出相对缩减的趋势;比例高于酿酒商与葡萄酒商行业的均值主要由于古井贡酒作为头部的浓香型白酒生产企业,正处于全国化布局下的重资产投入阶段,其“智能园区”等现代化工厂的建设标准及资本开支密度远超行业平均水平,这种通过高投入构建的先进产能护城河,使得其固定资产占比相较于以轻资产运营或生产规模较小的普通酒商具有明显的领先优势。

现金流量表

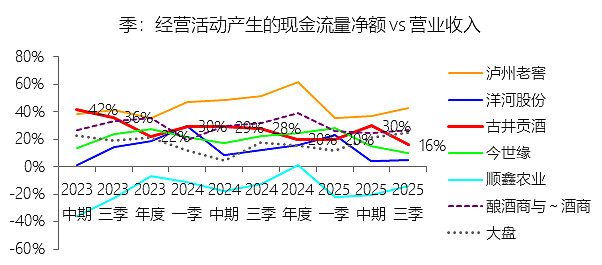

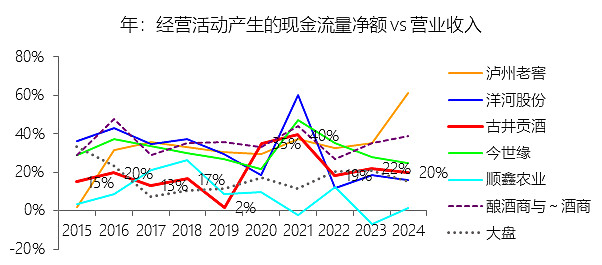

经营活动产生的现金流量净额:2025年前三季,古井贡酒的经营活动产生的现金流量净额为26.27亿元,同比减少50.84%,与营业收入的比例为15.99%,同比下降12.03个百分点;2015-2024年(十年),此项合计为257.48亿元,平均比例为21.20%,比酿酒商与葡萄酒商行业的均值低14.47个百分点,长期呈上升趋势。比例短期下降主要由于销售商品、提供劳务收到的现金随营收规模收缩而减少(同比下降11.02%),主要受行业深度调整导致合同负债(预收款)较年初缩减61.76%的影响,反映出经销商打款意愿减弱,而同期支付的各项税费同比缓减,这种“回款减、税支滞减”的现金流错位显著挤压了经营活动现金流的比例;比例长期上升主要由于公司持续推动产品结构向高毛利的“年份原浆”系列高端化升级,显著提升了单位产品的回款含金量,并凭借全国化扩张和深厚的渠道掌控力,增强了对下游经销商资金的占用能力与议价优势,驱动经营性现金流随盈利质量同步改善;比例低于酿酒商与葡萄酒商行业的均值主要由于古井贡酒长期保持极高的销售费用支出,为了支撑全国化战略和品牌曝光,在广告促销及地面推广上投入了远超行业平均水平的现金,加之白酒行业特有的高额消费税负与公司在扩张期的渠道高周转成本,共同导致其经营活动产生的现金净留存比例在横向对比中处于较低水平。

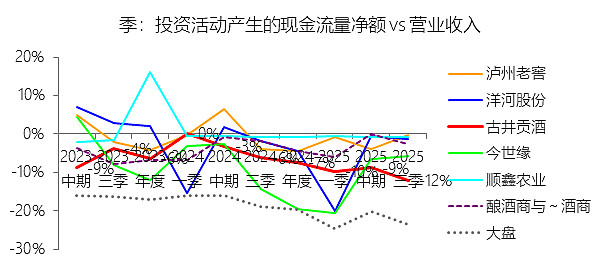

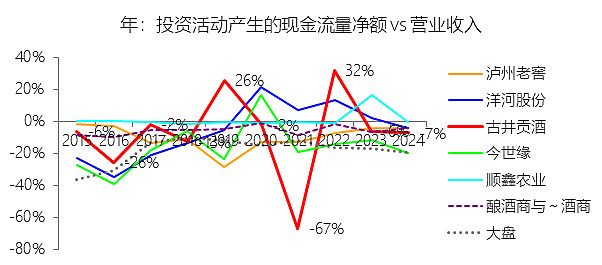

投资活动产生的现金流量净额:2025年前三季,古井贡酒的投资活动产生的现金流量净额为-19.86亿元,绝对值同比增长68.27%,与营业收入的比例为-12.09%,同比下降5.9个百分点;2015-2024年(十年),此项合计为-72.93亿元,平均比例为-6.01%,比酿酒商与葡萄酒商行业的均值低0.8个百分点,长期呈上升趋势。比例短期下降主要由于公司加大了闲置资金的理财管理力度,2025年前三季度“投资支付的现金”较去年同期大幅增长了9761.07%(达49.30亿元),远超“收回投资收到的现金”的增速,导致投资净流出规模显著扩大,同时由于营业收入同比收缩,使得投资活动净额占收入的比例进一步下探;比例长期上升主要由于公司在完成“白酒智能制造园”等大规模基础设施扩建及品牌并购的资本开支高峰后,资本性支出强度进入相对平稳期,且随着前期理财投资陆续到期收回及投资收益的积累,现金净流出的负值规模相对于快速增长的营收规模开始收窄,体现了公司从激进扩张向稳健运营与资金效率提升的转型;比例低于酿酒商与葡萄酒商行业的均值主要由于古井贡酒在过去十年间正处于全国化战略布局的攻坚阶段,其购建固定资产及无形资产的资本支出密度长期高于行业平均水平,尤其是高达数十亿元的智能园区建设和持续的外部酒企并购,使得公司在投资端维持了更高的现金流出比例,以通过重资产投入换取长期的产能优势与品牌话语权。

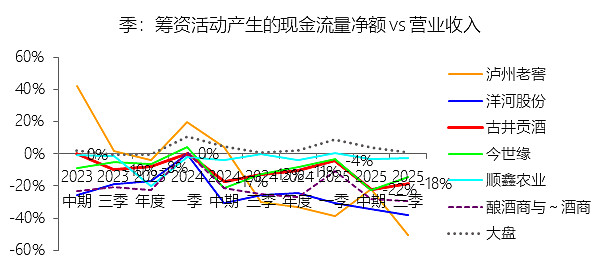

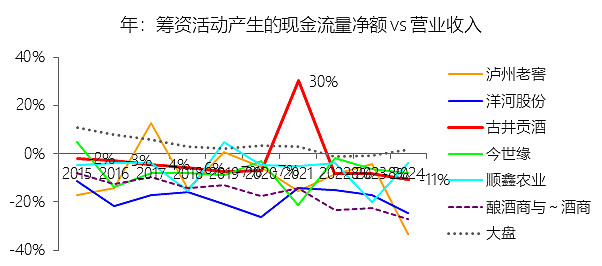

筹资活动产生的现金流量净额:2025年前三季,古井贡酒的筹资活动产生的现金流量净额为-29.98亿元,绝对值同比增长23.6%,与营业收入的比例为-18.25%,同比下降5.53个百分点;2015-2024年(十年),此项合计为-39.44亿元,平均比例为-3.25%,比酿酒商与葡萄酒商行业的均值高15.15个百分点,长期呈下降趋势。比例短期下降主要由于公司加大了股东回报力度,2025年前三季度“分配股利、利润或偿付利息支付的现金”达到32.09亿元,较去年同期显著增长约30.53%,在营业收入规模同比收缩的情况下,这种高比例的现金分红支出的刚性增长直接导致筹资活动净流出规模扩大,从而拉低了其占营收的比例;比例长期下降主要由于公司早期通过股权融资(如2021年非公开发行股票募集资金约50亿元)支撑了产能扩张,但随着资本开支高峰期结束,公司进入了稳健的利润回馈期,连年增加的现金分红总额逐渐超过了外部融资规模,导致筹资活动现金流量净额由正转负并呈持续下滑态势,反映了公司从“外部输血”向“内生驱动并反哺股东”的经营转型;比例高于酿酒商与葡萄酒商行业的均值主要由于古井贡酒在过去十年间展现了远超行业平均水平的筹资力度,其不仅通过多次股权再融资为“白酒智能制造园”等百亿级技改项目储备了雄厚的资本金,且在资产负债表扩张期利用其强大的品牌背书获取了较低成本的资金支持,这种在特定发展阶段高强度、大规模的资金募集活动,使得其筹资现金流的绝对规模及占营收比例在横向对比中显著高于业务模式相对成熟、扩张动能较弱的普通酿酒商。

估值

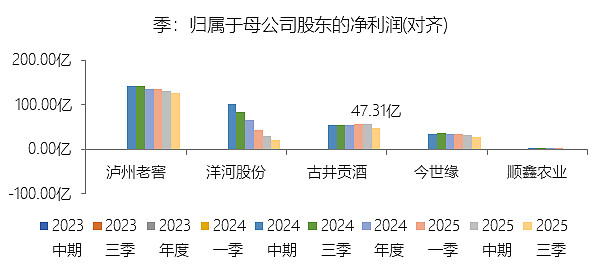

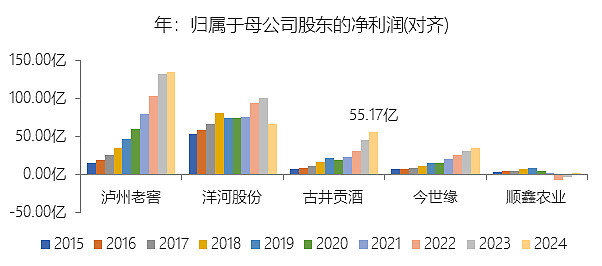

归属于母公司股东的净利润(对齐)增长率:2025年Q3 TTM,古井贡酒的归属于母公司股东的净利润(对齐)为47.31亿元,同比减少14.34%,增速同比下降14.34个百分点;2015-2024年(九年)增长671.02%,年复合增长25.48%,比酿酒商与葡萄酒商行业的复合增速高6.15个百分点,长期呈上升趋势。

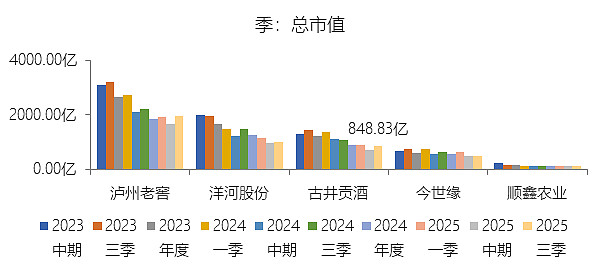

市值增长率:2025年第三季末,古井贡酒的总市值为848.83亿元,同比减少20.9%,增速同比上升4.4个百分点;2015-2024年(九年)增长398.36%,年复合增长19.54%,比酿酒商与葡萄酒商行业的复合增速高1.66个百分点,长期呈下降趋势。增速短期上升主要由于公司在行业深度调整期采取了主动“控货保价”及“去库存”策略,虽导致短期营收承压,但有效维护了以“古20”为核心的产品价格体系稳定,且公司大幅提升了股东回馈力度,在股价处于历史估值低位时通过高分红策略增强了市场信心,使得市值同比降幅较去年同期有所收窄;增速长期下降主要由于白酒行业整体步入“总量萎缩、存量竞争”的成熟期,商务宴请需求疲软导致次高端赛道增速放缓,加之公司营收规模突破200亿后基数效应显现,在深耕安徽大本营后的全国化扩张过程中面临名酒下沉与区域龙头的双重挤压,边际增长难度加大;增速高于酿酒商与葡萄酒商行业的复合增速主要由于公司通过“年份原浆”系列成功实现了产品结构的高端化转型,精准捕捉了白酒消费升级的行业红利,并依托强大的渠道深度分销能力和持续的高强度品牌曝光(如连续多年冠名春晚),在行业利润向头部品牌集中的过程中,展现出远超行业平均水平的成长韧性与市场份额获取能力。

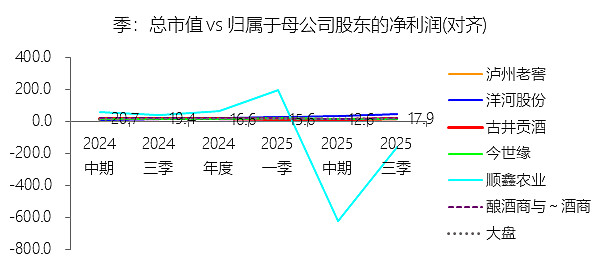

市盈率:2025年Q3 TTM,古井贡酒的市盈率为17.9倍,同比下降1.49个倍数;2015-2024年(十年),平均市盈率为33.1倍,比酿酒商与葡萄酒商行业的均值高1.4个倍数,长期呈上升趋势。市盈率短期下降主要由于白酒行业步入深度调整期,受宏观经济波动及商务消费需求放缓影响,市场对白酒板块的未来增长预期普遍下修,导致公司股价的跌幅超过了盈利的降幅,呈现出估值与业绩“双杀”后的去泡沫化过程,使得市盈率探底至十年低谷,同时也凸显了当前高分红率与股息率下的投资性价比;市盈率长期上升主要由于公司在过去的十年增长周期中,通过“年份原浆”系列成功卡位次高端赛道,实现了利润的高速增长与品牌梯队的全国化跨越,市场对其成长确定性和品牌稀缺性给予了持续的溢价支持;市盈率高于酿酒商与葡萄酒商行业的均值主要由于古井贡酒具备极强的渠道掌控力和远超同行的品牌推广强度,其在白酒行业结构性繁荣阶段展现出的扩张弹性与盈利修复能力,使其相较于增长乏力的葡萄酒及普通酒商拥有更高资本热度,投资者愿意为这种具备规模效应和护城河优势的行业头部资产支付更高的估值倍数。

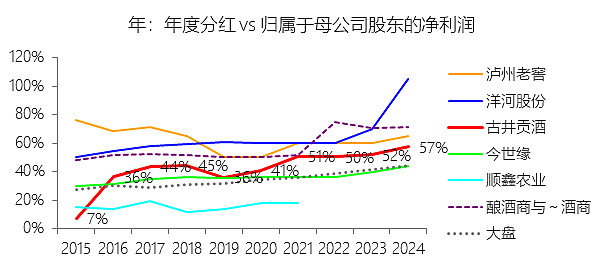

年度分红:2024年,古井贡酒的年度分红为31.72亿元,同比增长33.33%,与归属于母公司股东的净利润的比例为57.49%(分红率),同比上升5.65个百分点;2015-2024年(十年),此项合计为114.21亿元,平均比例为47.81%,比酿酒商与葡萄酒商行业的均值低13.37个百分点,长期呈上升趋势。比例短期上升主要由于公司积极响应监管导向及资本市场对提升分红回馈的期待,在跨越200亿营收规模后主动优化利润分配方案,根据2025年三季度报告的现金流量表显示,年初至报告期末公司“分配股利、利润或偿付利息支付的现金”达到32.09亿元,同比显著增长,这表明公司在行业进入调整期时,通过提高分红率来增强股东获得感并提振市场信心;比例长期上升主要由于随着“年份原浆”系列尤其是高端产品的全国化放量,公司盈利质量持续改善,经营活动现金流量净额长期保持稳健,在逐步完成核心市场布局和重大产能技改后,公司具备了持续上调分红比例的财务实力,从初期的资本扩张驱动转向价值回馈驱动;比例低于酿酒商与葡萄酒商行业的均值主要由于古井贡酒在过去十年处于激烈的全国化竞速与品牌重塑期,其销售费用率长期领跑行业,且近年来持续投入约89亿元巨资进行“白酒智能制造园”等重大资本性项目建设,较大的现金支出需求使得公司在利润留存与现金分红之间采取了更为审慎的平衡策略,导致历史平均分红率在统计上较部分进入成熟稳定期、资本开支较小的同行企业偏低。

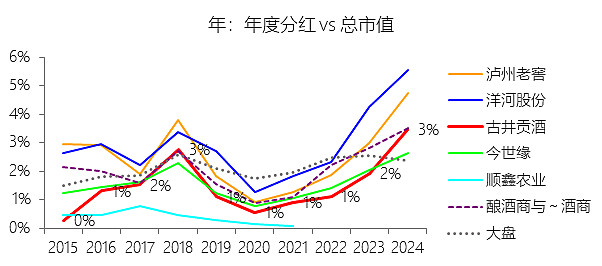

股息率:2024年,古井贡酒的股息率为3.46%,同比上升1.53个百分点;2015-2024年(十年),平均股息率为1.44%,比酿酒商与葡萄酒商行业的均值低0.49个百分点,长期呈上升趋势。

综合估值:在当前白酒行业整体处于深度调整、需求放缓与渠道去库存阶段的背景下,古井贡酒15.84倍的最新TTM市盈率整体处于偏低且具备一定安全边际的合理区间,略带低估属性。一方面,从盈利质量与长期成长性看,古井贡酒并非典型的“周期边际衰退标的”。公司在过去近十年实现了显著高于行业平均的收入复合增长率,核心原因在于其成功卡位次高端赛道,“年份原浆”系列(尤其是古20及以上)持续推动产品结构升级,毛利率与成本控制能力长期优于行业均值。同时,公司在财务费用端持续为负,账面现金流充裕,反映出较强的内生造血能力和稳健的资产负债结构,这些因素决定了其盈利的可持续性明显强于普通区域酒企。另一方面,从短期基本面看,2025年前三季收入同比下滑、销售费用率被动抬升,确实反映出行业需求承压与公司全国化扩张模式下对动销的高度敏感性,这也是当前估值被压制的重要原因。但需要注意的是,这一阶段性的业绩回落更多体现为“量的回撤”,而非“质的恶化”:公司毛利率依然稳定在行业较优水平,成本端和税负结构并未显著恶化,说明其品牌溢价与渠道掌控力仍在。换言之,市场对短期增速放缓给予了较为充分的估值折价。横向对比白酒板块来看,15.84倍的TTM市盈率明显低于高端龙头的估值中枢,也处于次高端酒企历史估值区间的下沿位置。在公司长期竞争力未被实质削弱、行业集中度仍在向头部倾斜的前提下,这一估值水平已经较多反映了悲观预期,对中长期投资者而言,风险收益比趋于有利。综合判断,古井贡酒当前15.84倍的TTM市盈率并不构成高估,在行业周期底部特征明显的背景下,更接近于“合理偏低”的估值状态,隐含的是对短期增长压力的谨慎定价,而非对公司长期价值的否定。

风险提示:从未来十年的维度看,古井贡酒的业绩增长面临的关键风险主要集中在行业周期、增长模式可持续性以及自身战略约束三个层面,且这些风险具有一定的长期性和结构性特征。首先,白酒行业整体可能进入更长时间的“低速存量竞争”阶段,这是所有中高端酒企共同面对的系统性风险。人口结构变化、消费代际更替以及公务和商务消费强度下降,决定了白酒总量难以再现过去十多年的高增长,行业景气度的波动将更多体现为结构性机会而非普遍扩张。在这种背景下,若次高端价格带整体扩容不及预期,古井贡酒作为高度聚焦该价位段的企业,其增长弹性将明显受限,业绩对宏观经济和消费信心的敏感度可能长期高于高端白酒龙头。其次,公司长期依赖“高投入换增长”的全国化扩张模式,本身蕴含边际效益递减的风险。历史上,古井贡酒通过持续高强度的广告投放和渠道激励,成功突破区域限制并建立品牌认知,但随着全国化推进进入中后期,新增市场的获客成本和维护成本可能持续上升,而销售费用率难以再像过去那样快速摊薄。一旦费用投入的边际回报下降,而公司又难以显著降低营销强度,其利润增长可能长期跑输收入增长,甚至在竞争加剧时出现利润弹性不足的问题。第三,产品结构升级存在阶段性天花板风险。当前“年份原浆”系列尤其是古20以上产品,是公司盈利能力和品牌势能的核心支点,但在未来十年内,若该系列在核心消费人群中的渗透率接近上限,或面临来自全国性名酒在同价位段的持续挤压,产品升级对收入和毛利率的拉动效果可能逐步减弱。同时,若新品培育节奏跟不上老产品增长放缓,公司的中长期成长曲线可能出现平台期。第四,区域市场与渠道结构的稳定性仍存在潜在隐忧。安徽大本营虽然是公司最重要、也是盈利能力最强的市场,但区域竞争同样在加剧,一旦本土市场出现动销放缓或价格体系松动,对公司整体利润的冲击将被放大;而省外市场则普遍依赖更高的费用投入和更复杂的渠道管理,若经销商信心在行业下行周期中波动,回款节奏和库存水平的变化可能对业绩形成阶段性扰动。第五,政策与监管层面的不确定性仍是长期不可忽视的外生变量。包括对白酒税负结构的潜在调整、对高端消费和宴请场景的规范化要求,以及食品安全、环保标准持续趋严等,都可能在未来十年内对行业盈利模式产生影响。古井贡酒作为规模化酒企,虽然具备一定的合规和成本消化能力,但仍难以完全规避政策变化带来的盈利波动。综合来看,古井贡酒未来十年的核心风险并不在于企业是否具备生存能力,而在于其能否在行业增速下台阶的环境中,持续证明全国化扩张和次高端战略仍具备足够的回报率。一旦行业需求恢复不及预期、费用投入效率下降或产品结构升级遇阻,公司的业绩增长中枢和估值中枢都可能面临长期下移的压力。

$古井贡酒(SZ000596)$ $迎驾贡酒(SH603198)$ $口子窖(SH603589)$ @今日话题

欢迎点杀A/H/U上市公司,早留言者优先!