A股非日常生活消费品行业2025年前三季财报纵横分析-20251230

概述

摘要:本报告系统梳理了A股非日常生活消费品行业在2025年前三季度及更长时间维度内的经营表现与财务结构变化。整体来看,行业在2025年前三季度呈现出“收入修复、利润承压、资产扩张放缓但仍高于全市场、财务结构相对稳健”的特征。在宏观政策加力背景下,尤其是大规模设备更新和消费品“以旧换新”政策的直接拉动,汽车、家电等核心子行业需求阶段性回暖,带动行业营业收入同比增长7.32%,较上年同期有所改善,但从2015—2024年的长期视角看,行业收入复合增速低于A股整体,且呈现逐步下行趋势,反映出可选消费板块在渗透率趋于饱和、需求更为顺周期的约束下,增长逻辑已由增量扩张转向存量竞争。盈利层面,前三季度净利润同比增长4.31%,明显低于收入增速,净利率小幅回落至5.19%,长期平均水平亦显著低于A股均值,显示在价格竞争激烈、渠道费用与营销成本上升的背景下,行业利润空间持续受到挤压,规模扩张对盈利的边际贡献减弱。归母净利润占比仍维持在95%以上,长期呈上升趋势,说明行业龙头通过股权整合和治理优化不断提升母公司对利润的掌控力,但阶段性受合资与海外业务结构影响,归母比例略有波动。资产负债表方面,行业总资产在2025年前三季度同比温和增长,长期复合增速仍高于A股整体,体现出过去十余年消费升级和产业整合所积累的资产基础,但增速已明显放缓,资本开支更趋理性,重心从规模扩张转向效率提升和技术改造;负债率维持在约58%的水平,显著低于A股均值,且短期小幅回落,反映行业整体杠杆水平适中、对债务依赖度不高,在需求回暖阶段具备一定财务弹性。综合而言,非日常生活消费品行业正处于政策托底下的修复阶段,短期基本面有所改善,但长期仍面临增长中枢下移、盈利能力偏弱和竞争格局加剧的约束,其投资价值更取决于细分赛道景气度、龙头企业的品牌与成本控制能力以及在高端化、出海和智能化转型中的执行效果。

优劣:非日常生活消费品行业十大优势:第一,行业覆盖汽车、家电、耐用消费品等刚性或半刚性需求领域,尽管具备周期性,但在政策刺激和需求回补阶段往往具备较强的修复弹性;第二,行业长期受益于城镇化推进和居民消费升级,形成了较为完整且成熟的产业链体系,规模基础扎实;第三,头部企业市场集中度持续提升,通过品牌、渠道和规模优势不断挤压中小企业生存空间,龙头竞争力突出;第四,行业资产周转率显著高于A股整体,体现出较强的销售转化能力和现金回笼效率;第五,整体负债率明显低于A股均值,财务杠杆相对保守,抗风险能力较强;第六,归母净利润占比长期上升,反映出企业治理结构逐步优化,核心利润更多留存于母公司;第七,经营性现金流长期为正且稳步增长,现金质量在制造与零售行业中处于相对稳健水平;第八,在“以旧换新”、设备更新等政策推动下,行业对宏观政策的响应度高,具备阶段性顺周期修复优势;第九,部分细分领域通过高端化、智能化和产品结构升级,仍具备结构性成长空间;第十,出海和全球化布局不断深化,为部分龙头企业打开了新的需求和利润来源。非日常生活消费品行业十大劣势:第一,作为可选消费行业,整体需求对宏观经济和居民收入预期高度敏感,顺周期属性明显;第二,行业整体营业收入和利润的长期复合增速低于A股平均水平,增长中枢持续下移;第三,净利率长期偏低且呈下降趋势,价格战和促销竞争对盈利形成持续挤压;第四,行业已进入成熟期,多数细分领域渗透率较高,新增需求空间有限,存量博弈特征明显;第五,资产扩张速度长期快于利润增长,资产创利效率下滑,重资产特征加重;第六,电商红利减退、渠道碎片化加剧,获客成本和运营费用持续上升;第七,部分子行业同质化严重,产品差异化不足,品牌溢价能力整体偏弱;第八,行业内合资和多层级子公司结构普遍存在,少数股东权益对归母利润形成一定稀释;第九,原材料价格波动、人工和物流成本上升对成本端形成长期压力;第十,在需求放缓阶段,库存周转和现金流波动风险上升,经营稳定性对企业管理能力提出更高要求。

利润表

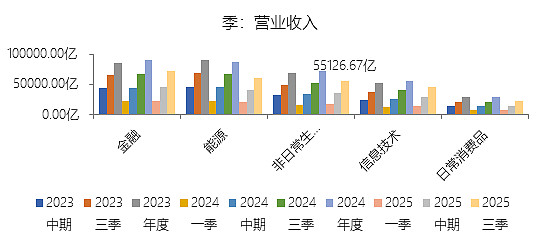

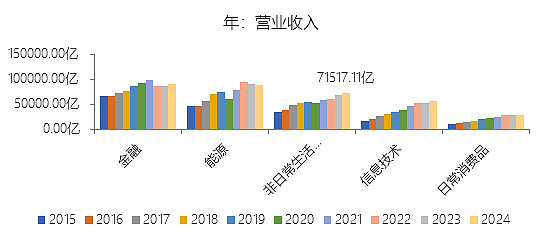

营业收入增长率:2025年前三季,非日常生活消费品的营业收入为55126.67亿元,同比增长7.32%,增速同比上升1.73个百分点;2015-2024年(九年)增长109.85%,年复合增长8.58%,比A股的复合增速低0.72个百分点,长期呈下降趋势。增速短期上升主要由于宏观政策的强力驱动,特别是大规模设备更新和消费品“以旧换新”政策对汽车、家电等大宗可选消费的直接刺激作用,加之2024年同期基数较低以及居民消费信心的边际回暖,带动了前三季度营收的恢复性增长;增速长期下降主要由于行业内许多细分领域(如传统家电、零售)已进入成熟期,市场渗透率趋于饱和,行业增长模式从“增量驱动”转向“存量博弈”,且消费者行为日益理性和对价格敏感,使得传统的扩张模式难以为继;增速低于A股的复合增速主要由于非日常生活消费品行业作为可选消费,受经济周期波动影响较大,在经济增速放缓阶段表现出较强的顺周期性,且A股大盘中包含了更多处于高成长期的新科技、新能源等板块,相比之下,成熟度较高的可选消费板块在面临电商冲击、库存周转压力及运营成本上升时,其增长动能相对偏弱。

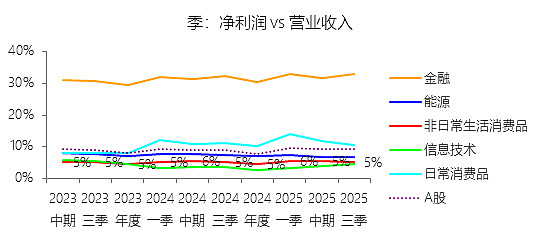

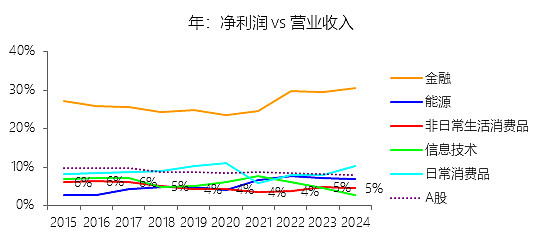

净利率:2025年前三季,非日常生活消费品的净利润为2861.26亿元,同比增长4.31%,与营业收入的比例为5.19%(净利率),同比下降0.15个百分点;2015-2024年(十年),此项合计为25762.15亿元,平均比例为4.78%,比A股的均值低3.87个百分点,长期呈下降趋势。比例短期下降主要由于2025年前三季度受“以旧换新”等促消费政策驱动,行业营业收入实现较快增长,但市场竞争异常激烈,尤其是汽车、家电等领域的价格战持续,企业为抢占份额加大了促销力度及营销推广开支,导致成本与费用增速超过收入增速,净利润增长动能相对滞后;比例长期下降主要由于非日常生活消费品行业多处于成熟期,面临渗透率饱和及严重的同质化竞争,随着电商渠道红利见顶,获客成本与运营开支逐年走高,且消费者行为日趋理性,品牌溢价能力普遍减弱,使得行业盈利空间被持续挤压;比例低于A股的均值主要由于该行业构成中包含大量低利润率的制造业与零售贸易业,其商业模式以量取胜,缺乏白酒或金融等A股权重板块的高毛利特性,且作为可选消费,其业绩受经济周期波动影响更为显著,在居民收入增长放缓及成本端波动的双重压力下,整体利润率水平长期处于低位。

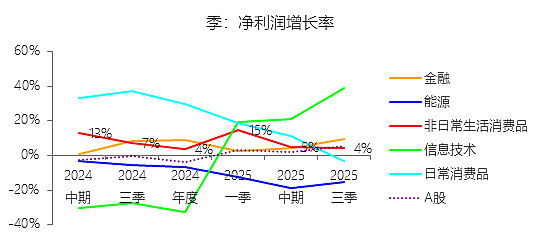

净利润增长率:2025年前三季,非日常生活消费品的净利润为2861.26亿元,同比增长4.31%,增速同比下降2.64个百分点;2015-2024年(九年)增长60.79%,年复合增长5.42%,比A股的复合增速低1.1个百分点,长期呈上升趋势。

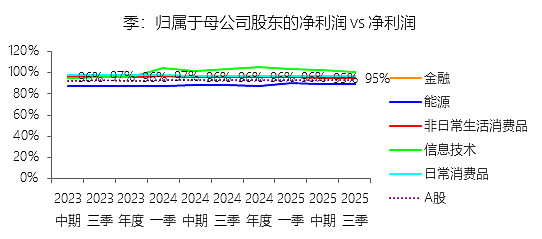

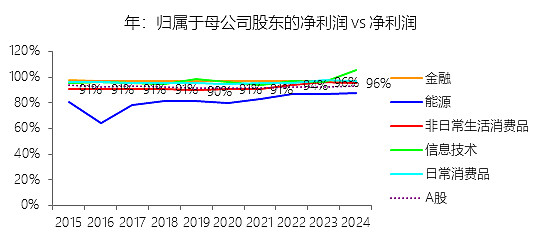

归属于母公司股东的净利润:2025年前三季,非日常生活消费品的归属于母公司股东的净利润为2729.01亿元,同比增长3.17%,与净利润的比例为95.38%,同比下降1.05个百分点;2015-2024年(十年),此项合计为23787.14亿元,平均比例为92.33%,比A股的均值低0.16个百分点,长期呈上升趋势。比例短期下降主要由于2025年前三季度非日常生活消费品行业内部盈利能力的区域性或结构性差异,特别是在汽车、家电等出海活跃的领域,部分具有较高利润贡献的海外子公司或新兴业务合资项目(含有少数股东权益)的盈利表现优于母公司传统业务,导致少数股东损益占总净利润的份额上升,从而对归母净利润比例产生了阶段性稀释;比例长期上升主要由于过去十年间,行业内龙头企业积极开展“股权集中化”战略,通过不断回购子公司少数股权、清理冗余持股结构以及推行管理效率提升计划,将更多核心利润留在母公司层面,显著增强了母公司股东对整体经营成果的控制力与收益获取比例;比例低于A股的均值主要由于该行业广泛存在的“合资与品牌合作”商业模式,尤其是在汽车制造与零售分销环节,重资产投入和跨国/跨区合作模式决定了其子公司股权结构中天然包含较高比例的少数股东权益,相较于A股市场中业务结构更单一、全资子公司占比更高的科技或服务板块,其归母比例通常处于相对较低水平。

资产负债表

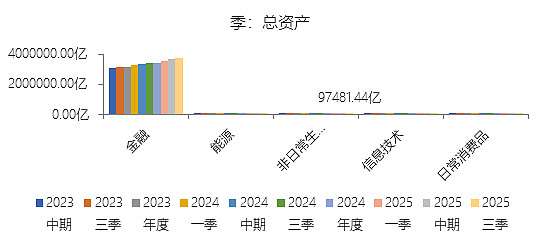

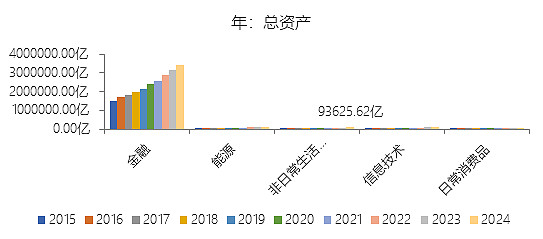

总资产增长率:2025年第三季末,非日常生活消费品的总资产为97481.44亿元,对比年初增长4.12%,增速同比上升0.6个百分点;2015-2024年(九年)增长156.94%,年复合增长11.05%,比A股的复合增速高1.35个百分点,长期呈下降趋势。增速短期上升主要由于2025年大规模设备更新和消费品“以旧换新”政策的强力驱动,直接刺激了汽车、家电等大宗消费品企业的生产动力与备货需求,带动存货、应收账款及相关固定资产规模的扩张,同时部分头部企业为应对全球化竞争加大了海外产能与渠道的资产投入,加之2024年同期基数相对较低,共同推动了总资产增速的回升;增速长期下降主要由于该行业内多数细分领域已由高速增长期进入成熟阶段,市场渗透率趋于饱和,行业发展逻辑从过去的“跑马圈地”式扩张转向以技术迭代和效率提升为主的存量竞争,企业资本开支由大规模新建产能转向自动化改造或研发投入,导致资产规模扩张动能随之放缓;增速高于A股的复合增速主要由于在过去十年间,非日常生活消费品行业深度受益于我国城镇化进程的加速和居民消费结构的升级,尤其是汽车和白电等领域的核心企业通过密集的产业链整合、大规模并购以及对高端化市场的布局,实现了资产规模的超前积累,其资产增长的弹性在很长一段时间内显著强于A股市场中业务结构相对稳定的传统行业。

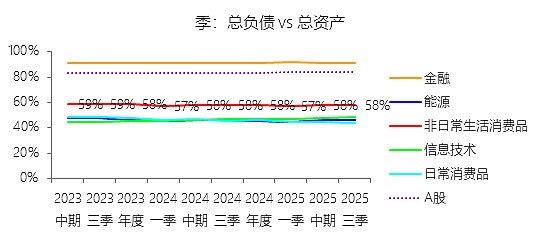

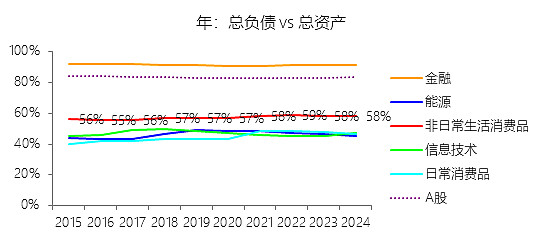

负债率:2025年第三季末,非日常生活消费品的总负债为56229.36亿元,对比年初增长3.06%,与总资产的比例为57.68%(负债率),同比下降0.43个百分点;2015-2024年(十年),此项合计为380193.06亿元,平均比例为57.35%,比A股的均值低25.83个百分点,长期呈上升趋势。比例短期下降主要由于2025年前三季度在“以旧换新”等促消费政策带动下,行业资产端的增长(如经营现金回流、存货周转加快及设备更新相关的资产增值)快于负债端的扩张,反映出企业在需求回暖背景下财务弹性增强,更倾向于通过内部留存收益或股权融资而非单一依赖增加债务来支撑资产扩张;比例长期上升主要由于过去十年间,非日常生活消费品行业经历了从传统零售向新零售升级、从低端制造向高端制造转型的过程,企业在品牌建设、全球化供应链布局及智能化生产线改造上投入了大量资本,加之行业整合过程中的并购活动频繁,导致长期融资需求和债务规模随业务版图的扩张而稳步增长;比例低于A股的均值主要由于A股整体负债率受银行、非银金融及房地产等内生性高杠杆板块的显著拉抬,而非日常生活消费品行业以实体制造与零售贸易为主,其商业模式对债务杠杆的依赖度远低于金融机构,且行业内龙头企业普遍具备较强的获利能力与现金流,维持了相对稳健且远低于市场均值的资产负债结构。

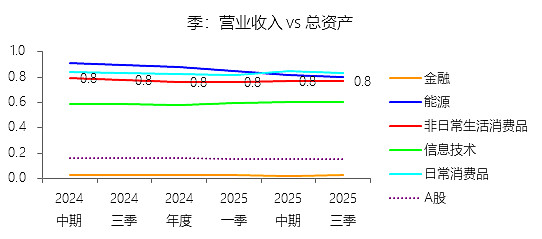

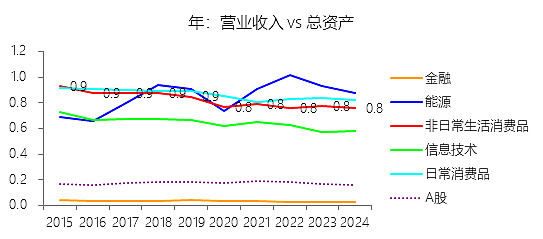

总资产周转率:2025年Q3 TTM,非日常生活消费品的总资产周转率为0.8次,同比持平;2015-2024年(十年),平均总资产周转率为0.8次,比A股的均值高0.64次,长期呈下降趋势。总资产周转率短期持平主要由于2025年前三季度,在国家“以旧换新”等促消费政策的带动下,行业营业收入实现了7.32%的稳健增长,基本抵消了企业为扩大生产规模及布局海外市场而同步增加的资产投入,使得销售规模的扩张与资产规模的增长保持了相对同步的节奏;总资产周转率长期下降主要由于过去九年间,该行业总资产的年复合增长率高达11.05%,显著高于营业收入8.58%的复合增速,反映出在行业从增量扩张转向存量竞争的过程中,企业为了维持市场份额,加大了对智能化制造、全球供应链体系及新零售渠道的重资产投入,但产出的边际效益递减,导致资产利用效率在长周期内呈下降趋势;总资产周转率高于A股的均值主要由于非日常生活消费品行业涵盖了汽车、家电、零售等大量具有高频交易特征的细分领域,其商业模式天然具有较强的周转属性和销售回款能力,相较于A股市场中占据较大比重的银行、非银金融及房地产等重资产或长周期行业,该板块的资产营运效率和现金转化速度普遍更高。

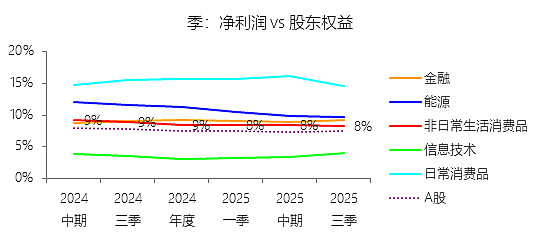

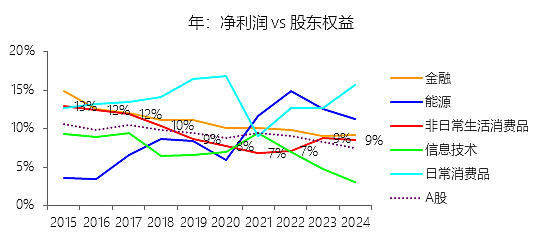

净资产收益率:2025年第三季末,非日常生活消费品的股东权益为41252.08亿元,对比年初增长5.6%,净利润与股东权益的比例为8.34%(TTM净资产收益率),同比下降0.56个百分点;2015-2024年(十年),此项合计为282799.10亿元,平均比例为9.11%,比A股的均值高0.02个百分点,长期呈下降趋势。比例短期下降主要由于2025年前三季度净利润的增长(4.31%)未能赶上股东权益的扩张速度(5.6%),在“以旧换新”政策驱动营收增长的同时,行业深陷价格战导致净利率同比下滑0.15个百分点,加之资产负债率微降0.43个百分点削弱了财务杠杆的放大效应,共同导致了净资产收益率的阶段性回落; 比例长期下降主要由于过去十年间非日常生活消费品行业经历了从增量扩张向存量博弈的结构性转变,总资产扩张速度(年复合11.05%)远快于利润增长(年复合5.42%),导致资产创利效率稀释,且随着电商红利减退和营运成本上升,行业盈利空间被持续挤压,长期呈现“重资产、低利润”的演变趋势; 比例高于A股的均值主要由于该行业具有极强的“高周转”特征,其平均总资产周转率(0.8次)显著高于A股均值达0.64次,这种高效的资金营运能力有效地抵消了其净利率偏低及财务杠杆保守(负债率比A股均值低25.83个百分点)的劣势,使得该板块在整体资产盈利质量上仍能微弱领先于A股平均水平。

现金流量表

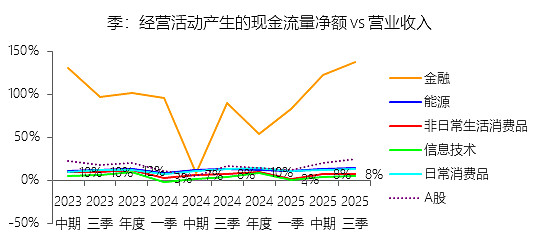

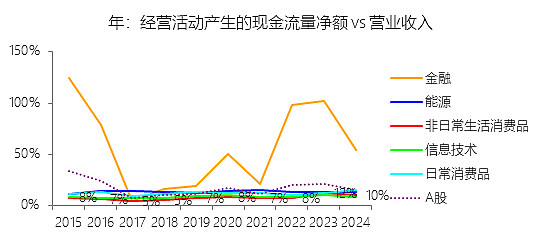

经营活动产生的现金流量净额:2025年前三季,非日常生活消费品的经营活动产生的现金流量净额为4462.67亿元,同比增长12.49%,与营业收入的比例为8.10%,同比上升0.37个百分点;2015-2024年(十年),此项合计为42797.98亿元,平均比例为7.95%,比A股的均值低8.73个百分点,长期呈上升趋势。

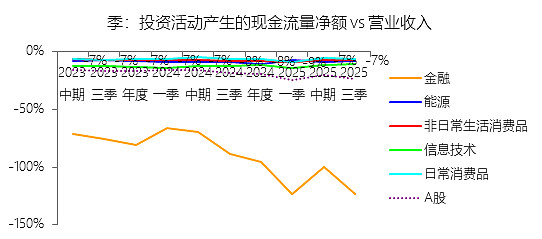

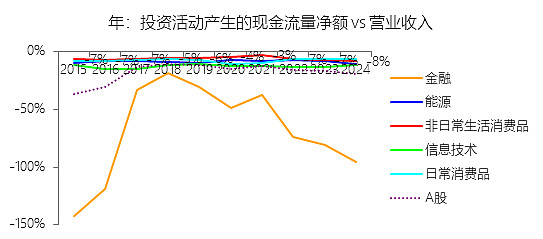

投资活动产生的现金流量净额:2025年前三季,非日常生活消费品的投资活动产生的现金流量净额为-4029.78亿元,绝对值同比减少3.95%,与营业收入的比例为-7.31%,同比上升0.86个百分点;2015-2024年(十年),此项合计为-33110.48亿元,平均比例为-6.15%,比A股的均值高10.97个百分点,长期呈下降趋势。

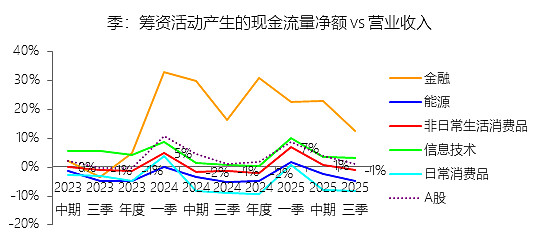

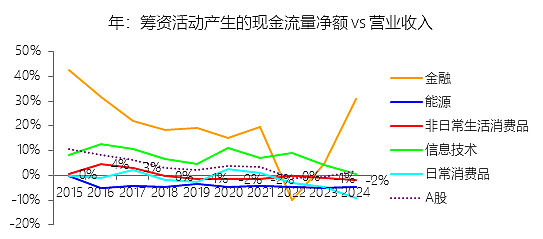

筹资活动产生的现金流量净额:2025年前三季,非日常生活消费品的筹资活动产生的现金流量净额为-504.57亿元,绝对值同比减少34.34%,与营业收入的比例为-0.92%,同比上升0.58个百分点;2015-2024年(十年),此项合计为-1560.07亿元,平均比例为-0.29%,比A股的均值低3.23个百分点,长期呈下降趋势。

估值

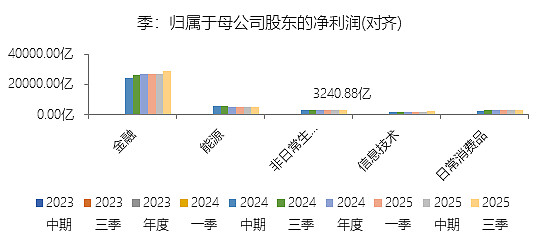

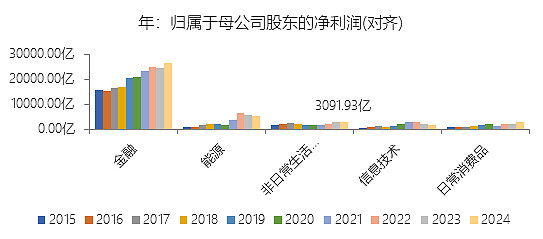

归属于母公司股东的净利润(对齐)增长率:2025年Q3 TTM,非日常生活消费品的归属于母公司股东的净利润(对齐)为3240.88亿元,同比增长3.15%,增速同比上升3.15个百分点;2015-2024年(九年)增长89.72%,年复合增长7.37%,比A股的复合增速低1.27个百分点,长期呈上升趋势。

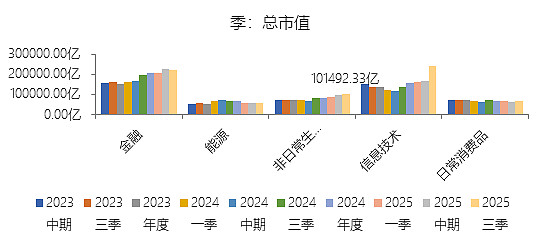

市值增长率:2025年第三季末,非日常生活消费品的总市值为101492.33亿元,同比增长25.18%,增速同比上升14.82个百分点;2015-2024年(九年)增长73.88%,年复合增长6.34%,比A股的复合增速低0.38个百分点,长期呈上升趋势。增速短期上升主要由于2024年末至2025年间国家密集出台的一揽子增量政策(如“924”金融新政及财政部稳经济措施)极大地扭转了市场预期,显著提升了可选消费板块的估值水平,叠加“以旧换新”政策对汽车、家电等细分行业的直接利好,带动相关领军企业市值在低基数基础上实现了强劲的报复性修复;增速长期上升主要由于过去十年间中国居民人均可支配收入的持续增长及消费结构的系统性升级,推动了非日常生活消费品行业向品牌高端化、数字化及全球化方向演变,特别是新能源汽车、智能家电等新兴领域的崛起,为板块市值提供了长期增长的内生动力;增速低于A股的复合增速主要由于该行业受宏观经济周期波动影响较大,在过去十年的经济结构调整期中,部分传统细分领域(如传统零售、传统纺织服饰)面临电商冲击、渠道变革及市场渗透率饱和等多重压力,导致其估值弹性在很长一段时间内弱于A股市场中具有强成长预期的新科技、新能源及金融红利板块。

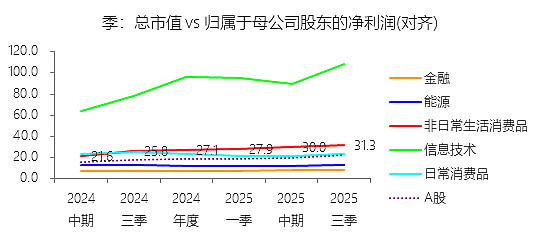

市盈率:2025年Q3 TTM,非日常生活消费品的市盈率为31.3倍,同比上升5.51个倍数;2015-2024年(十年),平均市盈率为29.0倍,比A股的均值高10.94个倍数,长期呈上升趋势。市盈率短期上升主要由于2025年前三季度市场估值的修复速度显著快于业绩的实际增长,在“924”金融新政及“以旧换新”等强力政策预期驱动下,行业总市值同比大涨25.18%,而同期归母净利润仅微增3.15%,这种“估值先行、盈利滞后”的态势导致了市盈率倍数的阶段性大幅跳升;市盈率长期上升主要由于过去十年间行业内部结构的深刻转型,随着新能源汽车、智能家电、医美护理等高成长、高附加值赛道的权重增加,板块整体从传统制造业逻辑向“品牌+科技”双驱动逻辑转变,市场对其长期增长潜力和品牌溢价的认可度不断提升,推动了估值中枢的系统性抬升;市盈率高于A股的均值主要由于该行业涵盖了大量具有强品牌壁垒和极高资产周转效率(平均高出A股均值0.64次)的龙头企业,其商业模式相较于A股中占比较大的重资产工业或传统金融板块具有更强的盈利弹性和轻资产属性,市场往往愿意为这种高营运效率和消费品牌护城河支付更高的溢价。

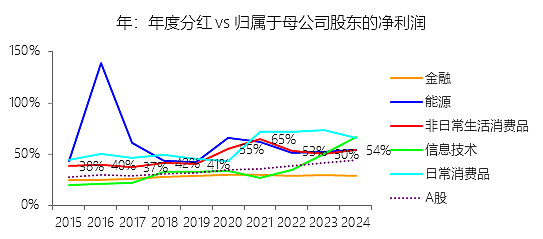

年度分红:2024年,非日常生活消费品的年度分红为1724.87亿元,同比增长11.94%,与归属于母公司股东的净利润的比例为54.19%(分红率),同比上升4.11个百分点;2015-2024年(十年),此项合计为11328.81亿元,平均比例为47.63%,比A股的均值高12.12个百分点,长期呈上升趋势。比例短期上升主要由于2024年以来监管部门密集出台政策指引,强化了上市公司对股东回馈的重视,特别是在新“国九条”等政策推动下,行业内具有稳定现金流的家电、汽车等龙头企业大幅提高了分红比例;比例长期上升主要由于非日常生活消费品行业正处于从成长期向成熟期转化的关键阶段,随着大规模资本开支需求逐步降低,企业经营积累了充沛的自由现金流,商业模式从“留存扩张”转向“利润回馈”,使得分红率中枢持续抬升;比例高于A股的均值主要由于该板块包含大量运营成熟且竞争格局稳固的消费品牌公司,其总资产周转率高出A股均值0.64次,更强的价值创造能力和相对轻资产的营运模式,使其具备比A股平均水平(如高投入的科技或重工业)更高的现金分红基础与动力。

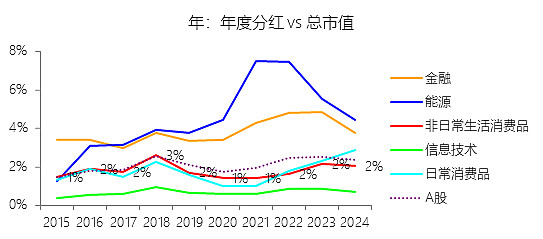

股息率:2024年,非日常生活消费品的股息率为2.06%,同比下降0.09个百分点;2015-2024年(十年),平均股息率为1.79%,比A股的均值低0.34个百分点,长期呈上升趋势。股息率短期下降主要由于分红总额的增长(11.94%)未能跟上估值修复驱动下的市值增长步伐,在政策利好与市场预期改善的推动下,该行业2024年市值增速显著跑赢了分红增速,从而在分红率上升的情况下反而导致了股息率的阶段性回落;股息率长期上升主要由于行业进入成熟期后,企业资本开支需求减弱,自由现金流更加充裕,加之监管层持续强化分红导向,使得行业分红率从40%左右持续攀升至50%以上,利润回馈力度的加强推动了股息率中枢的系统性抬升;股息率低于A股的均值主要由于非日常生活消费品行业包含大量估值较高的成长型赛道(如新能源车、医美、跨境电商等),其较高的市盈率倍数(均值达29倍)在计算股息率时产生了较强的分母稀释效应,且该板块整体虽分红积极,但在现金回报属性上仍略逊于A股中以高分红、低估值著称的传统价值蓝筹板块。

<全球财报纵横分析>助您透视全球股市,详见本专栏置顶帖或本公众号(同名)工具库栏!