美股半导体材料与设备行业2025年前三季财报纵横分析-20260211

美股半导体材料与设备行业2025年前三季财报纵横分析

概述

摘要:根据报告内容,2025年前三季美股半导体材料与设备行业在经历2024年周期低谷后显著复苏,整体呈现“收入加速恢复、盈利能力改善、财务结构稳健、经营杠杆释放”的特征。行业前三季实现营业收入866.90亿美元,同比增长13.3%,增速较去年明显抬升,既受AI算力需求爆发、先进制程扩产及晶圆厂资本开支回暖驱动,也叠加去年低基数效应;从更长周期看,2015–2024年收入累计增长235.96%、年复合增速14.41%,持续高于信息技术行业平均,体现出上游设备与材料环节凭借高技术壁垒和高单价属性,在产业链中具备更强价值捕获能力,但随着规模扩大,长期增速已逐步回归理性区间。盈利质量方面,成本与费用控制效果突出。前三季营业成本同比仅增8.92%,低于收入增速,成本率降至54.73%,同比下降2.2个百分点,显示出产能利用率提升与高毛利先进设备(如EUV及高端制程相关设备)占比提高带来的显著经营杠杆;长期看成本率亦呈下降趋势,反映行业集中度提升、头部企业定价权增强及服务化收入(维保、软件、零部件)占比上升的结构优化。折旧与摊销占比约0.48%,整体平稳略降,说明新增资产投放节奏趋于理性且收入扩张对固定成本形成摊薄效应。财务结构持续改善。利息收入大幅增长至27.11亿美元,同比增长208.62%,收入占比升至3.13%,显示企业账面现金与短期投资规模提升、资金收益能力增强;利息支出绝对值和占比则继续下降(约-0.94%),长期低于行业均值,体现出低杠杆或净现金特征,财务风险较小、抗周期能力较强,利息净收益对利润形成正向贡献。费用端看,营销费用同比仅小幅增长3.5%,但因收入扩张更快,占比降至8.15%,体现规模效应与客户集中度较高的B2B属性,使销售投入无需线性增长即可支撑扩张。整体而言,行业呈现“收入回升+成本率下降+财务收益提升+费用率优化”的组合格局,盈利弹性在复苏期被放大。综合判断,美股半导体材料与设备行业正处于新一轮景气上行初期,受益于AI与先进制程驱动的结构性资本开支周期,具备较强的长期成长性与技术护城河;同时其重资产和周期属性仍决定业绩波动不可避免,但凭借高集中度、强议价能力与稳健资产负债表,行业龙头在景气波动中更具穿越周期能力,整体基本面趋势偏强、质量优于多数信息技术子行业。

优劣:结合报告披露的收入增长、成本结构、费用率、利息收支、研发投入与长期趋势等数据特征看,美股半导体材料与设备行业在本轮AI与先进制程驱动的复苏周期中呈现出明显的“高壁垒、高盈利弹性、强现金流、低杠杆”特征,但同时仍保留典型的“重资产、强周期、资本开支依赖度高”的结构性约束。综合提炼如下:半导体材料与设备行业十大优势:第一,处于半导体产业链最上游、具备“卖铲子”属性,受益于全行业扩产,价值捕获能力强且需求更具刚性;第二,2025年前三季收入同比增长13.3%,长期复合增速显著高于信息技术行业平均,显示长期成长性更优;第三,成本增速低于收入增速,成本率降至约54.7%,毛利率持续改善,经营杠杆在复苏期释放明显;第四,行业集中度高、技术壁垒深厚,先进制程设备与材料具有寡头格局,议价能力强、价格战风险低;第五,利息收入快速增长、占比升至3%以上,显示账面现金充裕、资金收益能力强;第六,利息支出占比长期低于行业均值,整体低负债或净现金结构,财务风险小、抗周期能力强;第七,营销费用率和管理费用率随规模扩大而下降,费用弹性好,规模效应显著;第八,研发费用率长期高于信息技术行业平均,技术投入持续、创新能力强,有助于维持代际领先;第九,先进设备单价与附加值随制程演进呈指数级提升,单台设备贡献利润更高,盈利质量优;第十,设备装机后延伸出维保、软件、零部件等服务收入,形成持续性现金流和“类订阅”模式,提高业绩稳定性。十大劣势:第一,行业天然强周期,收入与利润高度依赖晶圆厂资本开支节奏,易随景气波动大起大落;第二,客户集中度高、下游多为少数大型代工厂与IDM,议价和订单波动风险集中;第三,重资产制造属性明显,固定成本高,一旦需求下滑,利润对收入下行极为敏感;第四,研发与资本投入长期高企,技术迭代快,存在持续高强度投入压力与研发失败风险;第五,营业成本率仍高于软件和互联网等轻资产行业,物理制造属性决定毛利天花板受限;第六,减值及拨备波动较大,库存与设备资产在周期下行期可能带来资产减值冲击;第七,收入高度依赖先进制程扩产,若2nm/3nm推进放缓或延迟,将直接影响订单;第八,行业易受全球宏观经济、地缘政治及出口管制等外部因素干扰,订单可见度受政策影响大;第九,技术路线复杂且客户认证周期长,新产品放量慢,创新成果变现存在滞后;第十,估值通常处于成长与周期双重博弈状态,股价波动往往大于基本面变化,投资风险管理难度较高。以上优势与劣势均基于报告中披露的收入增长、成本率下降、利息净收益提升、费用率优化与长期结构特征综合归纳。

利润表

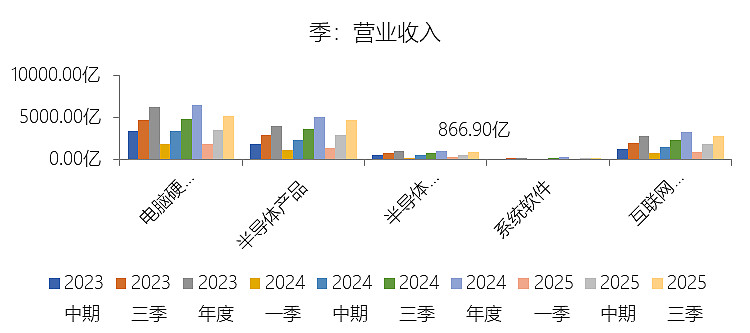

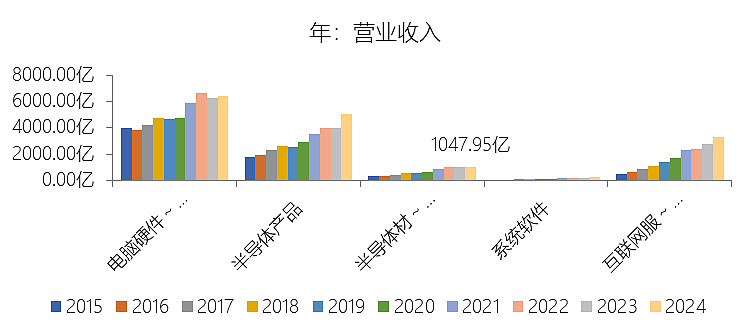

营业收入增长率:2025年前三季,美股半导体材料与设备的营业收入为866.90亿美元,同比增长13.3%,增速同比上升15.45个百分点;2015-2024年(九年)增长235.96%,年复合增长14.41%,比信息技术行业的复合增速高5.19个百分点,长期呈下降趋势。增速短期上升主要由于全球半导体行业在经历2024年的周期性低谷后实现强劲复苏,特别是人工智能(AI)算力需求的爆发式增长,迫使下游晶圆代工厂加大了对先进制程设备的资本开支,同时2024年同期增长率为负值形成的低基数效应,使得2025年前三季度的营收增速在数据上表现出显著的回升态势;增速长期下降主要由于半导体设备行业已进入相对成熟的阶段,随着营业收入基数的不断扩大,维持早期超高增速的难度逐年增加,且行业受全球宏观经济周期及半导体景气度波动的双重影响,使得长期复合增长率在经历快速扩张期后自然向均值回归;增速高于信息技术行业的复合增速主要由于半导体材料与设备处于产业链的最上游,是数字经济的底层物理基石,其技术迭代(如向3nm、2nm制程演进)所需的研发投入和设备单价呈指数级增长,这种极高的技术壁垒和资本密集属性,使得上游设备端在技术变革中捕获价值的能力远强于中下游的软件或服务领域,从而在长期维度上跑赢了信息技术行业的平均增速。

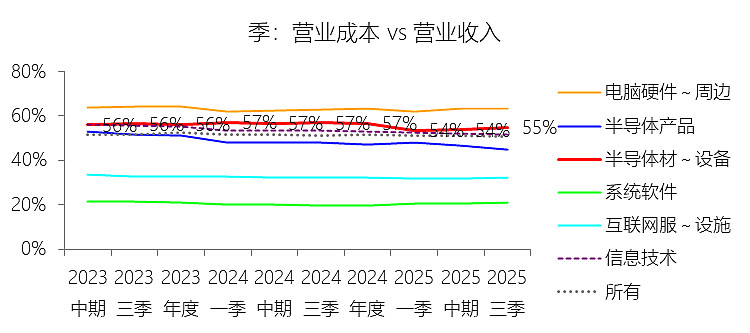

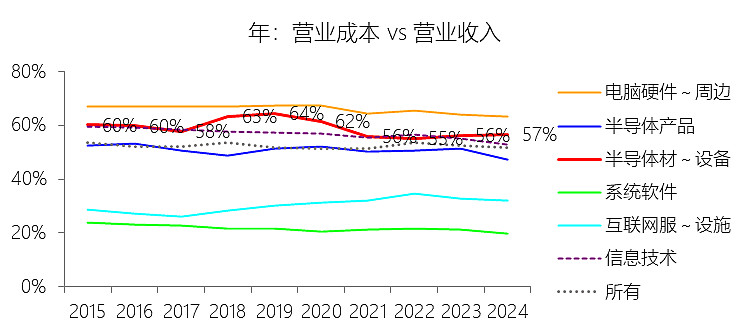

营业成本:2025年前三季,美股半导体材料与设备的营业成本为474.43亿美元,同比增长8.92%,与营业收入的比例为54.73%(营业成本率,即1-毛利率),同比下降2.2个百分点;2015-2024年(十年),此项合计为4034.02亿美元,平均比例为58.30%,比信息技术行业的均值高1.82个百分点,长期呈下降趋势。比例短期下降主要由于营业收入在2025年前三季实现了13.3%的快速增长,而营业成本的增速仅为8.92%,这种显著的增速差体现了半导体设备行业强大的经营杠杆效应,即在行业从2024年的低谷期强劲复苏、产能利用率提升时,固定成本被更广地分摊,同时人工智能(AI)所需的先进制程设备(如EUV、高带宽内存制造设备)订单占比增加,这些高附加值产品提升了整体利润空间;比例长期下降主要由于半导体工艺不断向3nm、2nm等极限演进,设备的技术壁垒和复杂度呈指数级上升,使得拥有核心技术的头部企业议价能力极强,且行业集中度在过去十年内进一步提升(全球前五大厂商占据绝大部分市场),不仅增强了定价权,还通过增加高毛利的软件服务与零部件维保收入占比,有效对冲了原材料成本波动;比例高于信息技术行业的均值主要由于半导体材料与设备属于极高精度的重资产制造业,其生产过程涉及精密零件采购、昂贵的原材料消耗以及庞大的工厂折旧成本,这与信息技术行业中软件及互联网领域“近乎零边际成本”的轻资产运作模式有本质区别,其物理制造属性决定了营业成本中存在难以消除的基础材料与人工成本支出。

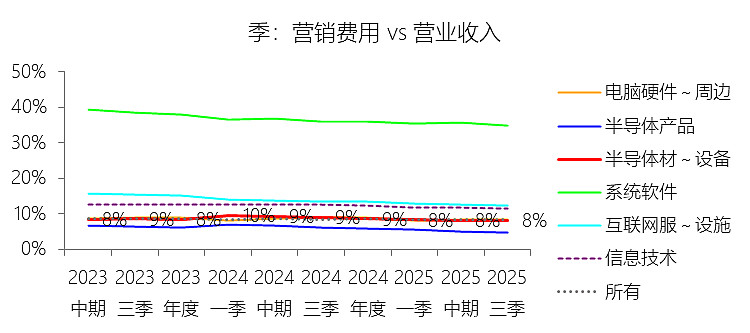

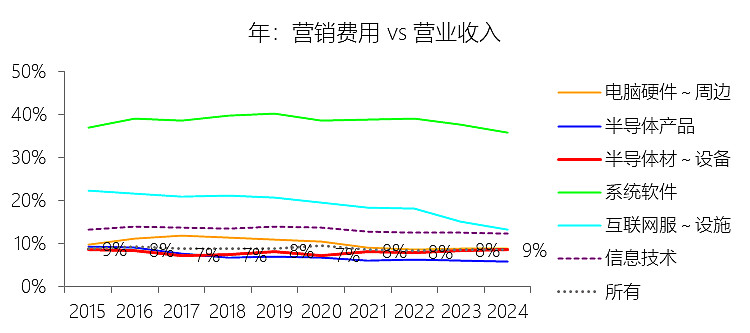

营销费用:2025年前三季,美股半导体材料与设备的营销费用为70.65亿美元,同比增长3.5%,与营业收入的比例为8.15%,同比下降0.77个百分点;2015-2024年(十年),此项合计为559.23亿美元,平均比例为8.08%,比信息技术行业的均值低5.03个百分点,长期呈上升趋势。

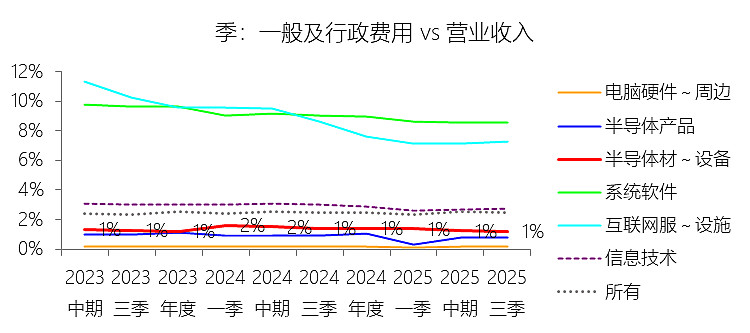

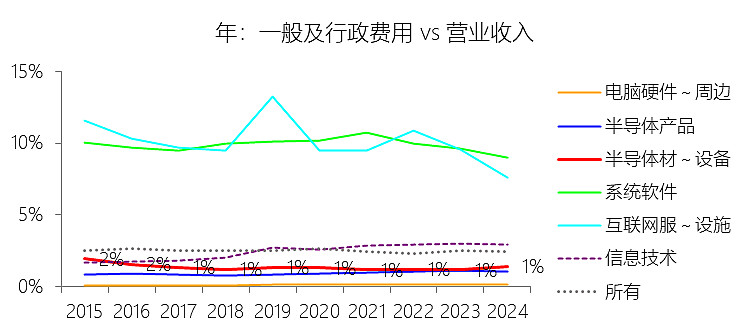

一般及行政费用:2025年前三季,美股半导体材料与设备的一般及行政费用为10.56亿美元,同比减少1.47%,与营业收入的比例为1.22%,同比下降0.18个百分点;2015-2024年(十年),此项合计为90.51亿美元,平均比例为1.31%,比信息技术行业的均值低1.25个百分点,长期呈下降趋势。

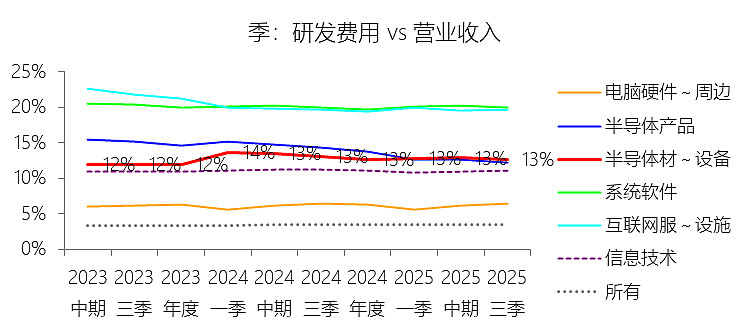

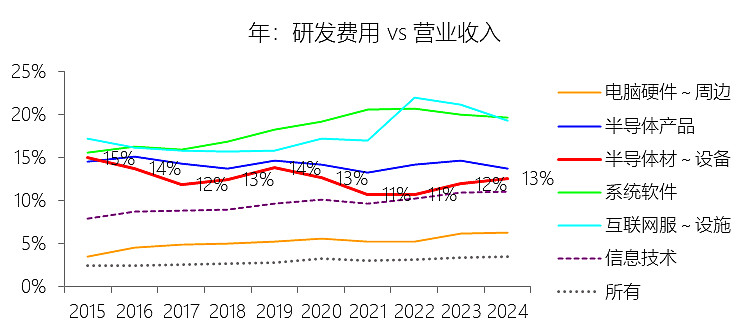

研发费用:2025年前三季,美股半导体材料与设备的研发费用为109.74亿美元,同比增长9.62%,与营业收入的比例为12.66%(研发费用率),同比下降0.42个百分点;2015-2024年(十年),此项合计为843.16亿美元,平均比例为12.19%,比信息技术行业的均值高2.31个百分点,长期呈下降趋势。

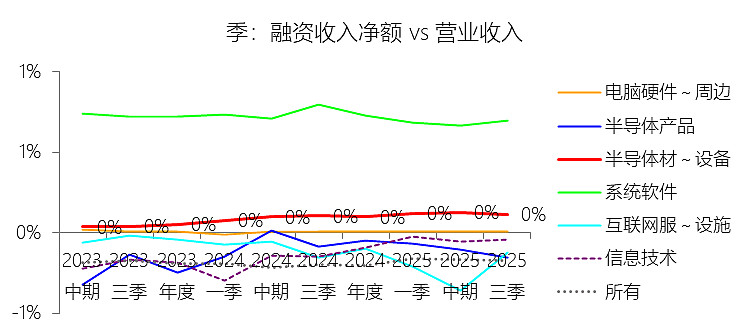

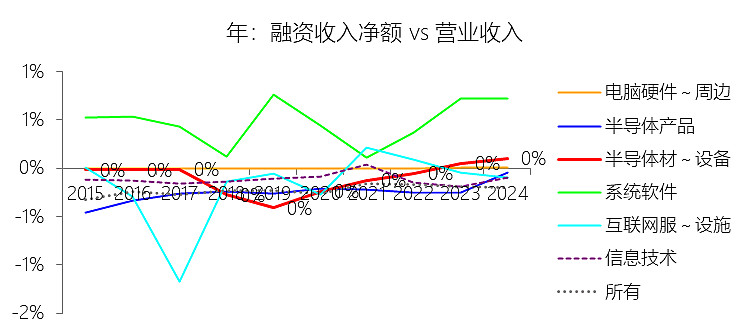

融资收入净额:2025年前三季,美股半导体材料与设备的融资收入净额为0.98亿美元,同比增长22.51%,与营业收入的比例为0.11%,同比略微上升;2015-2024年(十年),此项合计为-5.56亿美元,平均比例为-0.08%,比信息技术行业的均值高0.03个百分点,长期呈上升趋势。

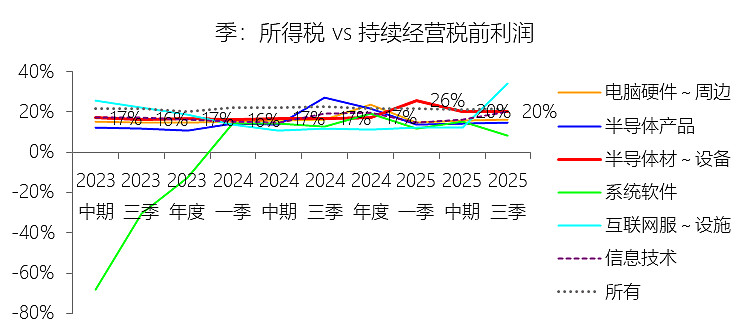

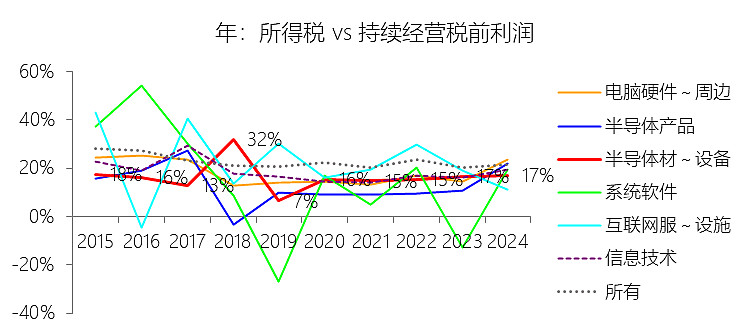

所得税率:2025年前三季,美股半导体材料与设备的所得税为43.62亿美元,同比增长81.55%,与持续经营税前利润的比例为20.26%(所得税率),同比上升3.57个百分点;2015-2024年(十年),此项合计为205.36亿美元,平均比例为16.07%,比信息技术行业的均值低2.12个百分点,长期呈下降趋势。

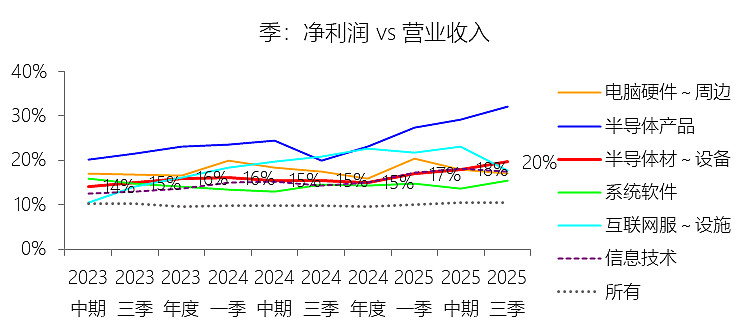

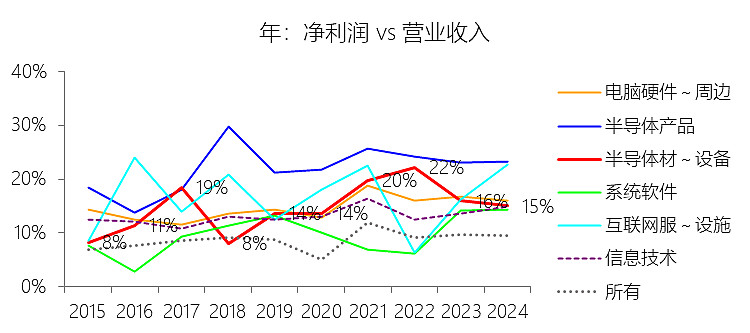

净利率:2025年前三季,美股半导体材料与设备的净利润为170.70亿美元,同比增长44.58%,与营业收入的比例为19.69%(净利率),同比上升4.26个百分点;2015-2024年(十年),此项合计为1093.53亿美元,平均比例为15.80%,比信息技术行业的均值高2.38个百分点,长期呈上升趋势。比例短期上升主要由于2025年前三季营业收入实现了13.3%的稳健增长,而营业成本的增速仅为8.92%,收入与成本之间的“剪刀差”释放了巨大的经营杠杆效应,使得净利润增速(44.58%)远超收入增速,同时行业从2024年的周期性低谷中强劲复苏,人工智能(AI)相关的高毛利先进制程设备订单占比提升,进一步优化了盈利结构;比例长期上升主要由于半导体制造工艺向极紫外光刻(EUV)等尖端技术演进,设备的技术壁垒与研发复杂度呈指数级增加,赋予了头部厂商极强的定价权和盈利能力,行业净利率已从2015年的8.24%震荡上升至近年20%左右的高位,且随着装机量扩大,高利润率的零部件维保及软件升级服务收入比例持续增加;比例高于信息技术行业的均值主要由于半导体材料与设备处于数字经济的最底层和价值链的最顶端,具有极高的垄断性和技术稀缺性,相比信息技术行业内门槛较低、竞争激烈的电脑硬件(均值约16%)或部分IT服务领域,上游设备供应商凭借其不可替代的战略地位和“卖铲人”效应,能够维持更为丰厚的利润空间。

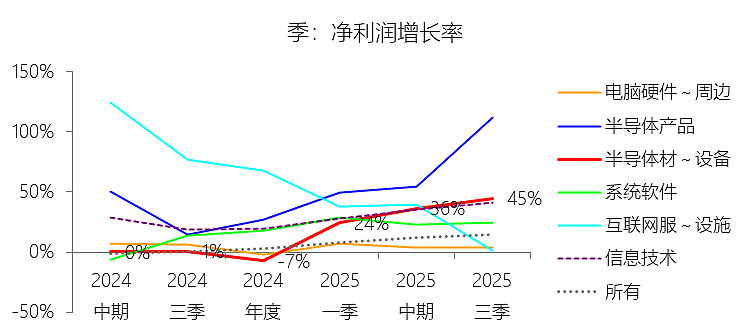

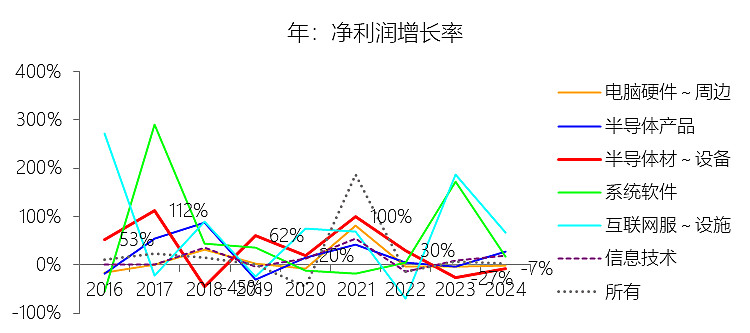

净利润增长率:2025年前三季,美股半导体材料与设备的净利润为170.70亿美元,同比增长44.58%,增速同比上升43.71个百分点;2015-2024年(九年)增长512.89%,年复合增长22.32%,比信息技术行业的复合增速高10.9个百分点,长期呈下降趋势。增速短期上升主要由于2024年行业处于周期性低谷导致的净利润基数较低,而2025年前三季受益于人工智能(AI)和高性能计算对先进制程设备的旺盛需求,营业收入回升触发了强劲的经营杠杆效应,使得净利润增速(44.58%)远高于营业收入增速(13.3%),实现了利润端的爆发式反弹;增速长期下降主要由于随着该行业全球市场规模的不断扩大,营业收入与利润的绝对值基数已达到较高水平,叠加半导体行业特有的周期波动属性,使得长期复合增长率在经历过往的高速扩张期后,自然向行业成熟期的稳态水平靠拢;增速高于信息技术行业的复合增速主要由于半导体材料与设备作为整个电子信息产业的底层基石,具有极高的技术壁垒和专利护城河,在先进制程向3nm、2nm演进的过程中,设备供应商凭借其近乎垄断的定价权和核心战略地位,能够从产业链中捕获远高于普通软件或硬件服务的价值溢价。

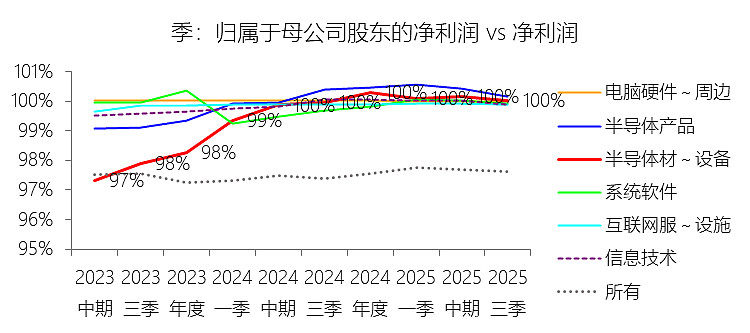

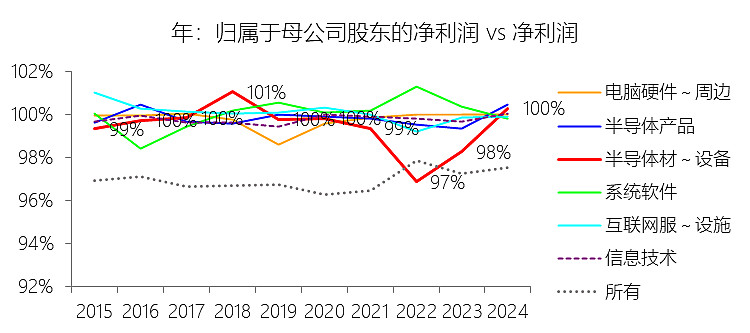

归属于母公司股东的净利润:2025年前三季,美股半导体材料与设备的归属于母公司股东的净利润为170.75亿美元,同比增长44.69%,与净利润的比例为100.03%,同比上升0.08个百分点;2015-2024年(十年),此项合计为1082.45亿美元,平均比例为98.99%,比信息技术行业的均值低0.83个百分点,长期呈下降趋势。比例短期上升主要由于2025年前三季在人工智能(AI)浪潮驱动下,母公司核心业务(如高端光刻及刻蚀设备)利润实现大幅反弹,而部分处于高投入期的非全资子公司或特定区域市场业务仍处于亏损状态(少数股东损益为负),使得归属于母公司的利润份额在数据上超过了合并净利润总额;比例长期下降主要由于随着半导体行业全球化分工的深入,头部企业为降低研发风险及应对地缘政策,频繁采取合资经营、跨国设厂或通过股权让渡吸引战略伙伴等方式,导致非全资子公司的利润占比随规模扩张而逐年提升,从而稀释了归母利润的长期比例;比例低于信息技术行业的均值主要由于半导体材料与设备行业具有典型的“高风险、长周期、资本密集”特征,企业更依赖于通过合作开发或产业链利益共享来分散技术迭代风险,相比于软件、互联网服务等更易于实现全资化、集约化运作的轻资产IT行业,其组织结构中保留了更多少数股东权益,利润留存在合并报表层面的比例相对较低。

资产负债表

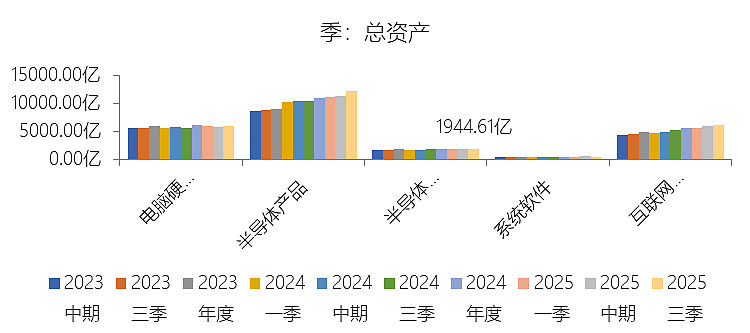

总资产增长率:2025年第三季末,美股半导体材料与设备的总资产为1944.61亿美元,对比年初增长3.7%,增速同比(去年同期)上升1.39个百分点;2015-2024年(九年)增长253.04%,年复合增长15.05%,比信息技术行业的复合增速高5.09个百分点,长期呈下降趋势。增速短期上升主要由于全球半导体周期在2025年进入复苏轨道,特别是生成式人工智能(AI)对先进制程及先进制程封装(如HBM、CoWoS)需求的爆发,促使设备企业加大了原材料备货、在产品积压以及对研发设施的资本性投入,加之2024年同期因行业去库存导致的低基数效应,使得资产增速呈现反弹;增速长期下降主要由于行业随规模扩张已步入成熟期,资产总额的基数效应日益显著,维持早期高增长的边际难度加大,且随着全球晶圆厂建设逐步从产能扩张转向效率提升,资本开支的增速趋于平稳,导致资产规模的扩张速度随行业进入稳步增长阶段而自然放缓;增速高于信息技术行业的复合增速主要由于半导体材料与设备行业具有极高的技术壁垒和“资本密集型”特征,为维持摩尔定律的推进,企业必须投入巨额资金进行尖端设备的研发资本化、建设高标准的精密制造厂房并储备昂贵的核心零部件,这种硬科技制造业的重资产扩张模式与信息技术行业中软件、互联网服务等轻资产领域的低资产依赖形成了鲜明对比,从而在长期维度上驱动了更快的资产增量。

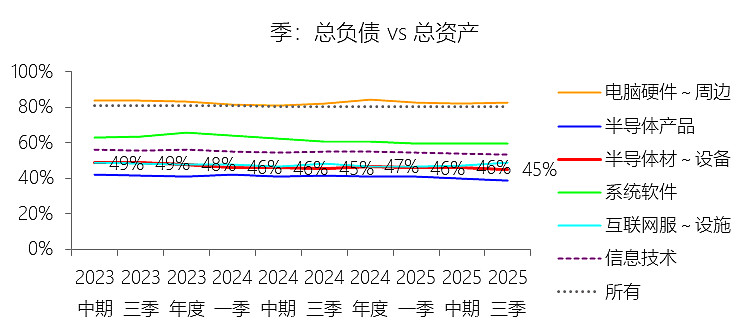

负债率:2025年第三季末,美股半导体材料与设备的总负债为877.67亿美元,对比年初增长0.58%,与总资产的比例为45.13%(负债率),同比下降0.26个百分点;2015-2024年(十年),此项合计为5224.86亿美元,平均比例为45.58%,比信息技术行业的均值低11.42个百分点,长期呈上升趋势。比例短期下降主要由于2025年前三季总资产在AI算力需求驱动下实现了3.7%的稳健增长,而总负债仅增长0.58%,这种资产增速显著高于负债增速的“错位”使得负债率小幅回落,反映出行业在盈利丰厚期更倾向于利用内生现金流支撑经营扩张,而非依赖外部融资;比例长期上升主要由于随着半导体制造向极先进制程演进,研发与资本开支的门槛呈指数级提升,企业为了维持技术领先地位并进行产业链整合(如并购、产能规模化),逐步改变了早期极度保守的零负债或极低负债策略,通过适度增加杠杆来优化资本结构与股东回报;比例低于信息技术行业的均值主要由于半导体材料与设备行业作为全球半导体产业的“卖铲人”,拥有极高的行业准入门槛和盈利能力,其长期净利率显著高于IT行业平均水平,这种极强的“造血”能力使其在购买原材料、建设厂房及技术研发时对债务的依赖度较低,且相比于信息技术行业中那些为维持增长而大规模举债的软件或服务类企业,具备物理资产支撑的设备厂商在面对行业强周期波动时,通常会维持更为稳健、安全的财务防御体系。

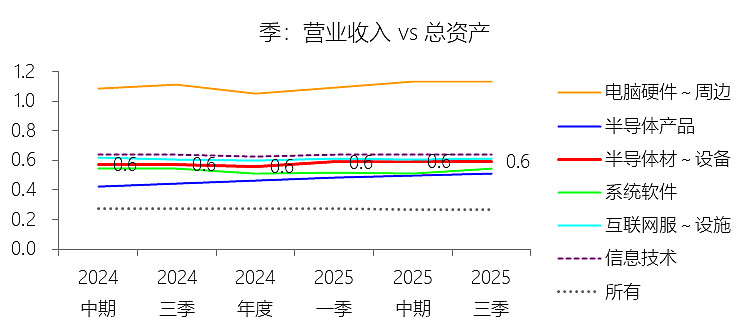

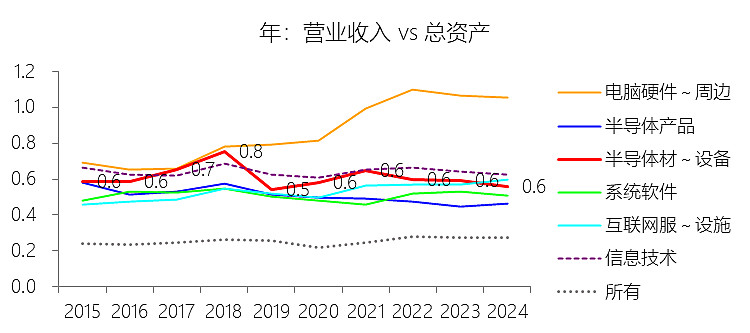

总资产周转率:2025年Q3 TTM,美股半导体材料与设备的总资产周转率为0.6次,同比上升0.02次;2015-2024年(十年),平均总资产周转率为0.6次,比信息技术行业的均值低0.04次,长期呈下降趋势。总资产周转率短期上升主要由于2025年前三季营业收入在人工智能(AI)算力需求的驱动下实现了13.3%的快速增长,而总资产的增速仅为3.7%,这种营收增速显著快于资产扩张速度的态势,反映出行业在复苏周期中产能利用率的迅速提升以及前期积压订单的加快交付,使得既有资产产生了更高的产出效率;总资产周转率长期下降主要由于半导体技术向先进制程演进的难度和成本呈指数级上升,企业为了维持摩尔定律,必须提前投入巨额资金用于尖端设备的研发资本化、建设高规格制造设施以及储备昂贵的原材料,导致过去十年资产的复合增长率(15.05%)略高于营业收入的复合增长率(14.41%),资产的“增重”速度超过了收入的变现速度;总资产周转率低于信息技术行业的均值主要由于该行业具有极高的资本密集度和重资产属性,与信息技术行业中大量存在的软件开发、互联网服务等仅需少量固定资产即可实现高额营收的“轻资产”模式相比,半导体设备制造业涉及复杂的物理制造流程、长周期的库存周转以及庞大的研发资产基数,这种天然的产业结构差异决定了其资产利用效率在数值上低于IT行业的平均水平。

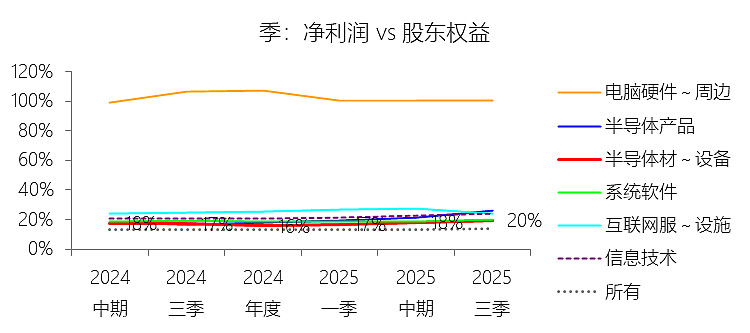

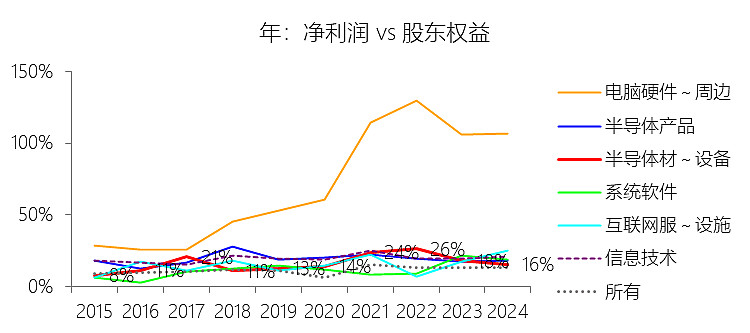

净资产收益率:2025年第三季末,美股半导体材料与设备的股东权益为1066.94亿美元,对比年初增长6.41%,净利润与股东权益的比例为19.69%(TTM净资产收益率),同比上升2.63个百分点;2015-2024年(十年),此项合计为6239.27亿美元,平均比例为17.53%,比信息技术行业的均值低2.5个百分点,长期呈上升趋势。比例短期上升主要由于2025年前三季净利润在AI需求回暖及经营杠杆效应下实现了44.58%的强劲增长,其增速远超股东权益6.41%的增幅,利润端的爆发式反弹直接拉升了股东回报率;比例长期上升主要由于半导体制造工艺向先进制程演进导致技术壁垒和盈利空间持续扩大,使得净利润的长期复合增长率(22.32%)显著高于营业收入和总资产的增速,行业盈利能力的持续增强驱动了ROE的长期上行趋势;比例低于信息技术行业的均值主要由于半导体材料与设备行业属于资本和研发密集型的精密制造业,企业必须维持庞大的净资产基数以支撑尖端技术的持续攻关与产能建设,这与信息技术行业中软件、互联网服务等凭借轻资产模式、高周转率以及通过大规模回购注销股票来人为抬高ROE的运作方式有显著差异,这种行业属性的天然不同决定了设备厂商的净资产回报水平在数值上相对较低。

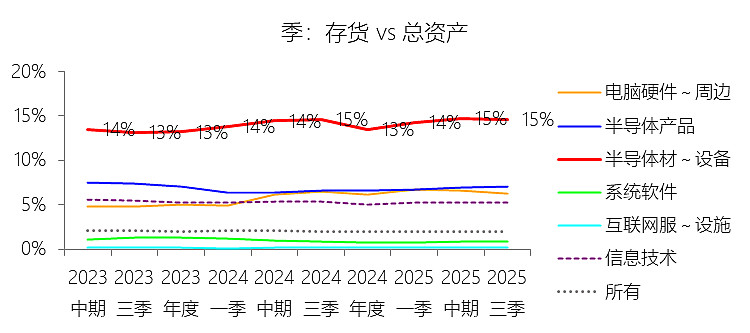

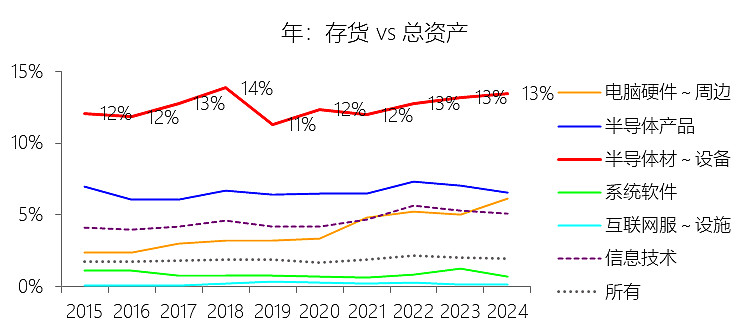

存货:2025年第三季末,美股半导体材料与设备的存货为283.60亿美元,对比年初增长12.07%,与总资产的比例为14.58%,同比下降0.03个百分点;2015-2024年(十年),此项合计为1456.38亿美元,平均比例为12.70%,比信息技术行业的均值高7.98个百分点,长期呈上升趋势。

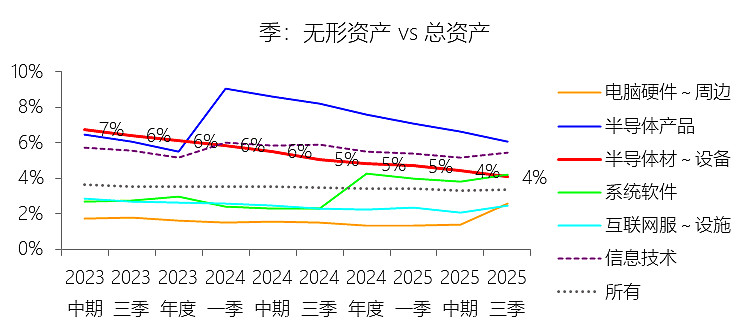

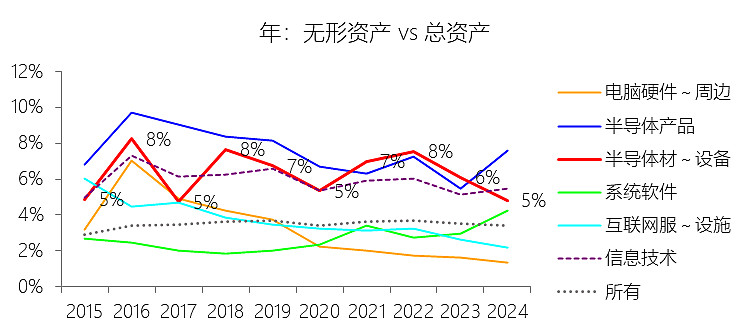

无形资产:2025年第三季末,美股半导体材料与设备的无形资产为79.14亿美元,对比年初减少12.24%,与总资产的比例为4.07%,同比下降0.99个百分点;2015-2024年(十年),此项合计为718.89亿美元,平均比例为6.27%,比信息技术行业的均值高0.41个百分点,长期呈下降趋势。

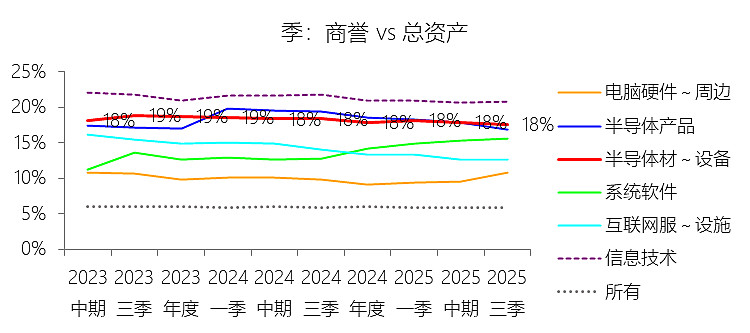

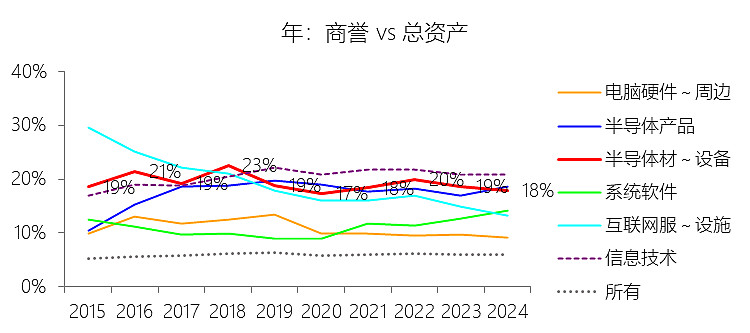

商誉:2025年第三季末,美股半导体材料与设备的商誉为342.17亿美元,对比年初增长2.06%,与总资产的比例为17.60%,同比下降0.73个百分点;2015-2024年(十年),此项合计为2179.94亿美元,平均比例为19.02%,比信息技术行业的均值低1.61个百分点,长期呈下降趋势。

现金流量表

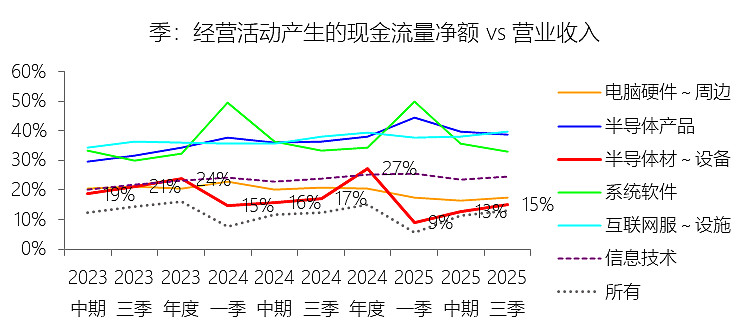

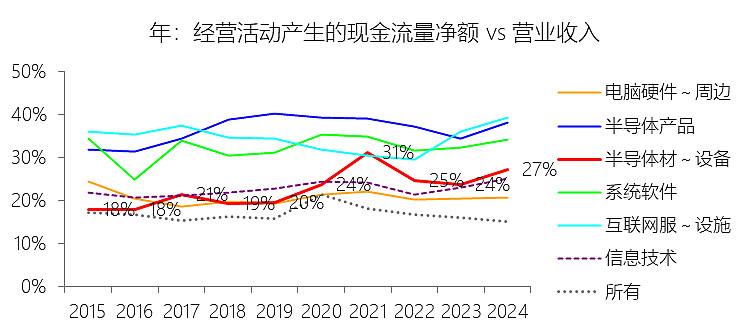

经营活动产生的现金流量净额:2025年前三季,美股半导体材料与设备的经营活动产生的现金流量净额为131.03亿美元,同比减少0.55%,与营业收入的比例为15.12%,同比下降2.1个百分点;2015-2024年(十年),此项合计为1663.34亿美元,平均比例为24.04%,比信息技术行业的均值高1.09个百分点,长期呈上升趋势。比例短期下降主要由于为了应对AI算力需求爆发带来的下游晶圆厂先进制程扩产,企业在原材料采购和库存备货上投入了大量现金,导致存货占用资金增加,同时由于半导体设备研发及交付周期较长,应收账款的增加也造成了资金回笼的滞后,加之全球供应链调整下的经营性支出增长快于营收结转速度,从而压低了现金流占比;比例长期上升主要由于行业集中度的不断提高以及技术门槛带来的议价能力增强,头部企业如应用材料、阿斯麦等拥有极强的盈利质量和回款管理能力,随着产品向先进制程演进,产品附加值显著提升,利润率的扩张带动了单位营收带来的现金净流入增加,且企业在供应链管理效率上的优化也促进了现金回笼的稳定性;比例高于信息技术行业的均值主要由于半导体材料与设备行业具有极高的技术壁垒和资本密集型特征,其商业模式往往涉及高额的预付款和定金机制,尤其是核心设备在交付前就能获得较好的现金流入,此外,相比于信息技术行业中部分依赖大量营销支出或轻资产运营的服务类企业,该行业在成熟期更依赖于高利润率的硬件销售和配套服务,其盈利转化为现金的能力更强,且作为产业链最上游的地位确保了其在产业链中的现金结算话语权。

投资活动产生的现金流量净额:2025年前三季,美股半导体材料与设备的投资活动产生的现金流量净额为-72.20亿美元,绝对值同比减少6.39%,与营业收入的比例为-8.33%,同比上升1.75个百分点;2015-2024年(十年),此项合计为-780.14亿美元,平均比例为-11.27%,比信息技术行业的均值低0.13个百分点,长期呈上升趋势。比例短期下降主要由于分母端营业收入在2025年前三季受AI算力需求提振实现了13.3%的强劲增长,而分子端投资活动的现金流出绝对值仅同比微降4.71%,这种营收的扩张速度明显快于企业在固定资产和股权投资上的支出节奏,导致了投资活动现金流占营收比例的短期收窄;比例长期上升主要由于行业在技术壁垒确立后进入了资本效率优化期,虽然半导体设备研发与扩产的绝对投入随制程演进而增加,但受益于全球半导体市场的长期景气和企业在先进制程设备市场议价能力的提升,营业收入的长期复合增长率(14.41%)足以摊薄高昂的资本支出,使得投资强度在数值上表现出向零值靠近的“上升”趋势(即投资占营收的比重在长周期内逐渐优化);比例低于信息技术行业的均值主要由于主要由于半导体材料与设备行业作为支撑数字经济的底层物理基石,具有典型的重资产与资本密集型特征,与信息技术行业中大量轻资产运营的软件及互联网服务公司不同,该行业需要持续投入巨额资金建设高标准的洁净车间、精密生产线及购买极其昂贵的测试原型机,这种维持技术领先所需的持续物理资产投入,决定了其投资支出比例天然低于IT行业的平均水平。

筹资活动产生的现金流量净额:2025年前三季,美股半导体材料与设备的筹资活动产生的现金流量净额为-151.13亿美元,绝对值同比增长70.71%,与营业收入的比例为-17.43%,同比下降5.86个百分点;2015-2024年(十年),此项合计为-639.53亿美元,平均比例为-9.24%,比信息技术行业的均值高0.62个百分点,长期呈下降趋势。比例短期下降主要由于分母端营业收入在2025年前三季实现了13.3%的快速增长,而分子端筹资活动现金流出的绝对值(-161.72亿美元)同比仅微降0.42%,这种营收的扩张速度远快于企业偿还债务或回购股票规模的缩减,导致比例被摊薄;比例长期下降主要由于随着行业进入成熟期和盈利能力的显著提升,企业已积累了雄厚的自有现金流,对外部债权或股权融资的依赖度逐年降低,转而将经营产生的盈余大规模用于回购股份和派发股息,这种持续的现金流出导致筹资活动净额长期处于负值且占营收比重呈向零值靠拢的“下降”趋势(即筹资强度在数值上不断优化);比例低于信息技术行业的均值主要由于半导体材料与设备行业仍需部分依赖外部融资来维持扩张。

估值

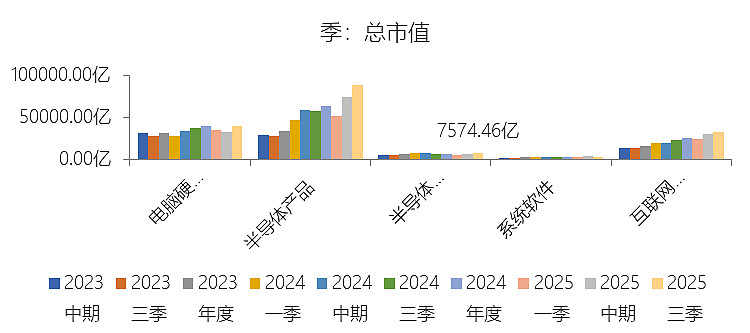

市值增长率:2025年第三季末,美股半导体材料与设备的总市值为7574.46亿美元,对比年初增长17.8%,增速同比(去年同期)上升6.34个百分点;2015-2024年(九年)增长699.45%,年复合增长25.98%,比信息技术行业的复合增速高2.64个百分点,长期呈下降趋势。增速短期上升主要由于全球半导体行业在经历2024年的周期性低谷后实现强劲复苏,特别是人工智能(AI)算力需求的爆发式增长,迫使下游晶圆代工厂加大了对先进制程设备的资本开支,带动了行业营收实现13.3%的快速增长,市场对设备厂商作为“AI核心基建”的盈利预期大幅上调,加之2024年同期低基数效应,共同推动了市值增速的回升;增速长期下降主要由于半导体材料与设备行业已进入相对成熟的扩张阶段,随着市值基数在过去十年的跨越式增长,维持早期超高增速的边际难度逐年增加,且行业深受全球宏观经济及半导体供需周期的波动影响,使得长期复合增长率在经历爆发期后自然向均值回归;增速高于信息技术行业的复合增速主要由于该行业处于产业链最顶端的“权力中心”,是数字经济演进的物理基石,其向先进制程迭代(如2nm及以下)所需的研发投入和设备单价呈指数级增长,这种极高的技术壁垒和资本密集属性,使得上游设备端在面对下游需求扩张时具备更强的议价能力和确定性溢价,其成长性长期跑赢了竞争门槛相对较低的传统IT服务及软件领域。

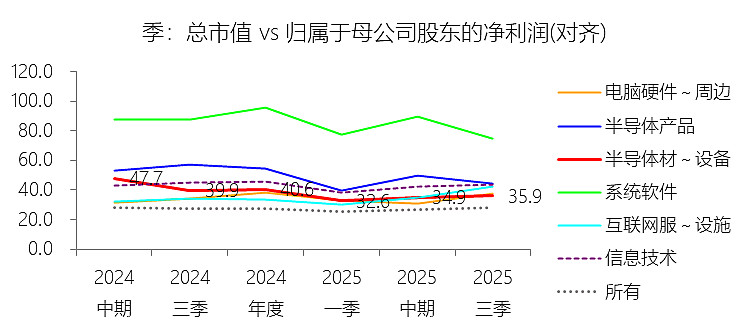

市盈率:2025年Q3 TTM,美股半导体材料与设备的归属于母公司股东的净利润(对齐)为210.76亿美元,对比年初增长33.12%,总市值与归属于母公司股东的净利润(对齐)的比例为35.9倍(市盈率),同比下降4.67个倍数;2015-2024年(十年),此项合计为1119.53亿美元,平均比例为31.5倍,比信息技术行业的均值低1.29个倍数,长期呈上升趋势。比例短期下降主要由于分母端归属于母公司股东的净利润在2025年前三季实现了33.12%的爆发式增长,这一盈利增速显著超过了同期总市值17.8%的增长节奏,这种“利好兑现”且利润释放快于估值扩张的态势,反映出在AI算力需求与先进制程扩产的驱动下,设备厂商的盈利修复异常强劲,从而带动市盈率倍数向下修正;比例长期上升主要由于该行业正经历从“强周期性硬件”向“高壁垒成长赛道”的估值溢价转型,随着半导体工艺向2nm及以下制程演进,核心设备供应商的不可替代性与议价能力显著增强,盈利质量随净利率的稳步提升而改善,市场对这些处于产业链顶端的“卖铲人”给出了更高的确定性溢价;比例低于信息技术行业的均值主要由于半导体材料与设备行业具有典型的重资产、资本密集型特征,与信息技术行业中平均估值极高的软件、SaaS及互联网服务等“轻资产、高弹性”模式相比,物理制造环节仍受制于更长的交付周期与一定的行业波动性,这种经营杠杆与资本支出的双重压力,使得其整体市盈率水平在统计上略低于由高溢价软件股拉升的IT行业均值。

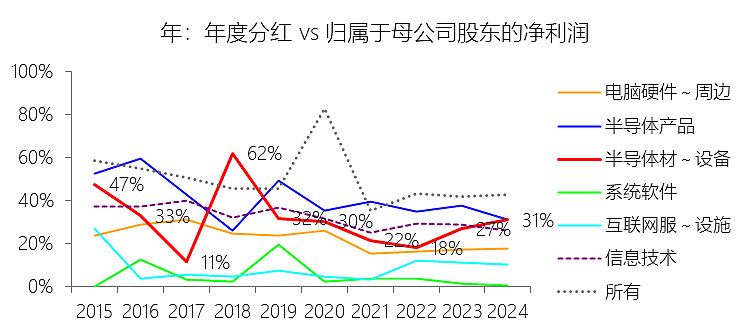

年度分红:2024年,美股半导体材料与设备的年度分红为49.05亿美元,同比增长9.3%,与归属于母公司股东的净利润的比例为31.06%(分红率),同比上升4.19个百分点;2015-2024年(十年),此项合计为286.29亿美元,平均比例为26.45%,比信息技术行业的均值低4.39个百分点,长期呈下降趋势。比例短期上升主要由于2024年行业处于周期性复苏的窗口期,尽管归属于母公司股东的净利润受宏观波动影响增速相对平缓,但头部设备厂商为向市场传递长期经营信心,依然维持了年度分红9.3%的稳健增长,这种“红利发放节奏领先于利润修复速度”的态势推动了分红率在当年的阶段性回升;比例长期下降主要由于随着半导体向2nm及以下先进制程演进,研发复杂度和资本开支规模呈指数级增长,企业必须保留更丰厚的现金流以支撑极其高昂的R&D投入和产能扩建,且美股头部厂商在股东回馈策略上日益向灵活性更高的股票回购倾斜,以在波动的周期中优化每股收益(EPS),从而导致现金分红在利润分配中的长期占比趋于下降;比例低于信息技术行业的均值主要由于半导体材料与设备行业具有极强的“重资产与研发密集”属性,作为支撑数字经济的底层基石,其维持竞争优势所需的实物资产投资远高于信息技术行业中占据高权重的软件、互联网等“轻资产”领域,后者凭借近乎为零的边际成本和极高的自由现金流转化率,能够将更大部分的利润返还股东,而设备厂商作为“卖铲人”必须将更多利润转化为技术壁垒,决定了其分红比例天然低于IT行业平均水平。

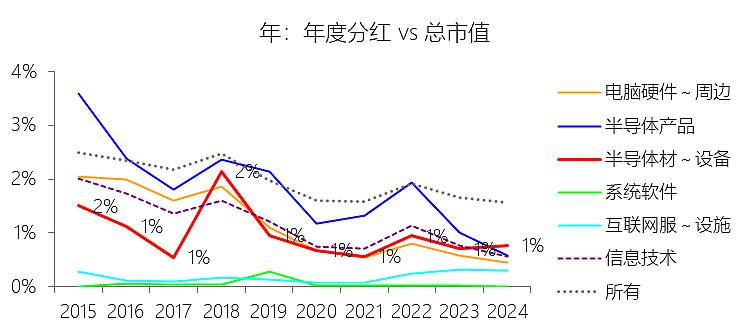

股息率:2024年,美股半导体材料与设备的股息率为0.76%,同比上升0.06个百分点;2015-2024年(十年),平均股息率为0.81%,比信息技术行业的均值低0.12个百分点,长期呈下降趋势。股息率短期上升主要由于分子端年度分红在2024年实现了9.3%的稳健增长,而分母端总市值在经历2023年AI浪潮驱动的爆发式拉升后,2024年的扩张节奏相对平缓,这种分红增长斜率阶段性超过市值扩张斜率的态势,导致股息率在数据上出现了小幅回升;股息率长期下降主要由于过去十年行业总市值经历了跨越式增长(复合增速达25.98%),其估值中枢的抬升速度远快于现金派息的增长,且随着行业进入先进制程竞赛,企业资本分配策略更倾向于通过灵活性更高的股票回购(而非现金分红)来优化股东回报,使得股息率随市值基数的扩大而持续承压并呈下降趋势;股息率低于信息技术行业的均值主要由于半导体材料与设备行业具有极强的“资本密集”和“高研发强度”属性,企业必须预留巨额现金用于尖端精密设备的物理产能扩张及2nm、EUV等前沿技术的持续迭代,这与信息技术行业中占据较大权重的软件、互联网等“轻资产”运营模式相比,设备厂商的自由现金流中可用于直接分红的比例天然受限,决定了其股息回报水平在数值上低于IT行业的平均线。

<全球财报纵横分析>助您透视全球股市,详见本专栏置顶帖!