台积电2025年财报纵横分析-20260224

台积电2025年财报纵横分析

概述

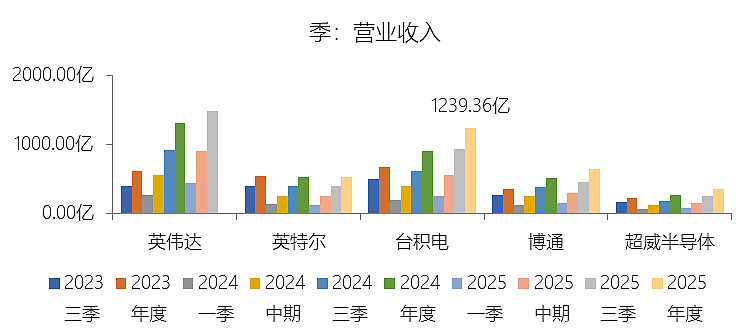

摘要:本报告围绕台积电2025年财务表现展开,整体显示公司在全球半导体行业中持续强化其技术与规模优势,在人工智能驱动的行业景气周期中实现了高质量增长。2025年公司实现营业收入1239.36亿美元,同比增长36.85%,延续了长期高于行业的增长趋势,2015-2024年复合增速约15%,显著领先半导体行业。短期高增长主要来自3纳米、5纳米等先进制程需求旺盛,以及AI加速器带动的高性能计算需求爆发,同时高产能利用率和先进工艺占比提升(7纳米及以下占比达74%)推动收入结构持续优化;长期来看,公司通过持续高研发投入与资本开支,保持在先进制程上的领先地位,并借助“Foundry 2.0”模式拓展至封装与测试等领域,在无晶圆厂趋势和系统厂自研芯片浪潮中持续获取超额增长。盈利能力方面,公司成本控制与规模效应显著,2025年营业成本同比增长25.1%,低于收入增速,使成本率下降至40.11%,毛利率进一步提升。长期来看,公司通过GigaFab模式提升设备通用性与生产效率,并依靠先进制程的技术溢价能力和产品组合优化,使成本率持续低于行业平均水平,体现出极强的经营杠杆和技术壁垒。现金创造能力同样突出,公司经营现金流持续积累,使现金及等价物规模大幅提升,从而带来较高的利息收入。2025年利息收入达30.38亿美元,占收入比2.45%,虽因主营业务高速增长而有所摊薄,但长期趋势明显上升,且显著高于行业水平,反映出公司稳健的财务结构和充裕的流动性。费用结构方面,公司营销费用长期占比较低,体现其以技术和产能为核心的业务模式。整体来看,台积电在技术领先、规模优势、客户黏性及产业链地位方面形成了深厚护城河,能够在行业周期波动中维持较高盈利能力和现金流质量,同时通过先进制程与先进封装持续强化议价能力。报告综合表明,公司在AI时代的核心受益地位进一步巩固,短期受益于需求爆发带来的业绩弹性,长期则依赖技术迭代、资本投入与产业分工深化实现持续增长。

优劣:台积电十大优势:第一,公司在先进制程领域(3纳米、5纳米等)长期保持全球领先,形成难以复制的技术壁垒,是其最核心竞争力;第二,受益于人工智能、高性能计算及5G等长期趋势,半导体需求持续提升,公司处于产业链核心位置,具备显著的结构性成长空间;第三,“Foundry 2.0”模式整合晶圆制造、先进封装与测试,拓展价值链并提升客户黏性,增强整体竞争优势;第四,客户结构优质且高度集中于全球领先芯片设计公司,使其能够持续分享行业最先进技术红利并获取溢价;第五,规模优势显著,通过GigaFab模式和高产能利用率有效摊薄固定成本,形成强大的成本控制能力;第六,毛利率与成本率长期优于行业,体现出技术溢价与经营效率双重优势;第七,现金流极为充沛,现金及等价物规模庞大,带来稳定利息收入并支持高额资本开支与抗风险能力;第八,研发投入持续且高效,虽然研发费用率低于行业,但绝对投入与技术转化能力处于全球顶尖水平;第九,行业地位稳固,作为全球晶圆代工龙头,在无晶圆厂趋势和IDM外包背景下持续扩大市场份额;第十,长期战略清晰且执行力强,持续围绕技术领先、制造卓越和客户信任构建竞争优势,实现了十年以上的高质量增长。台积电十大劣势:第一,业务高度依赖先进制程需求,一旦AI或高性能计算需求周期性回落,业绩波动风险较大;第二,资本开支极高,先进制程和海外建厂需要持续巨额投入,对现金流和回报周期形成压力;第三,客户集中度较高,对少数头部客户依赖较深,存在议价或需求波动风险;第四,技术路径依赖明显,一旦制程研发出现延误或突破失败,将对竞争力造成重大影响;第五,地缘政治风险突出,供应链与产能布局受到国际关系影响较大;第六,海外扩产(如美国、日本等)初期成本较高,可能对利润率形成阶段性压制;第七,汇率波动对盈利能力存在一定影响,特别是在全球化运营背景下;第八,相较于IDM和芯片设计公司,公司在生态和产品层面控制力较弱,利润更多依赖制造环节;第九,行业技术迭代极快且竞争加剧,一旦竞争对手在先进制程或先进封装取得突破,公司长期领先地位面临挑战;第十,业务结构相对单一,高度聚焦晶圆代工环节,在产业链纵向整合(如自研芯片、系统级产品)方面参与有限,一旦产业分工模式发生变化或客户加强自给能力,可能削弱其长期增长空间与议价能力。

利润表

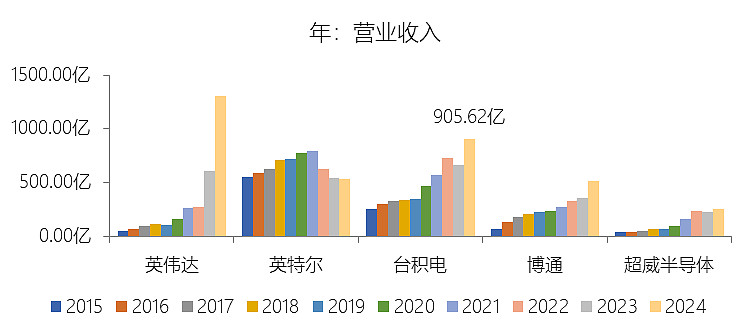

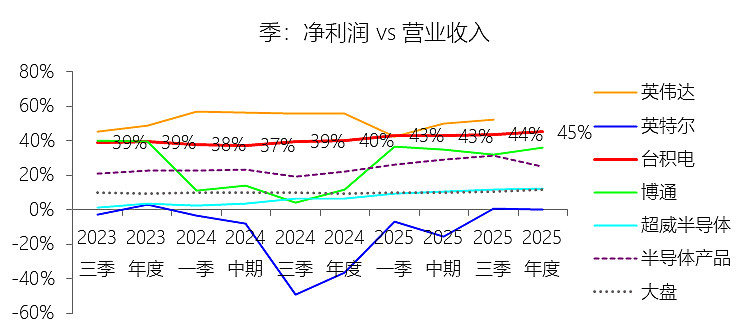

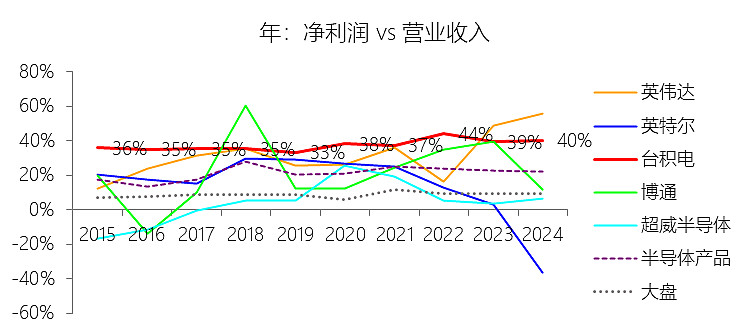

营业收入增长率:2025年,台积电的营业收入为1239.36亿美元,同比增长36.85%,增速同比上升1.23个百分点;2015-2024年(九年)增长251.3%,年复合增长14.98%,比半导体产品行业的复合增速高3.24个百分点,长期呈上升趋势。增速短期上升主要由于台积电领先的制程技术,特别是3纳米和5纳米等先进工艺获得了强劲的市场需求,同时2025年全年受益于人工智能(AI)相关需求的持续爆发,AI加速器贡献了其总营收的高双位数百分比。此外,较高的产能利用率、持续的成本改善努力以及2025年先进工艺(7纳米及以下)在晶圆总营收中占比提升至74%,共同抵消了部分汇率波动等不利影响,推动了短期营收增速的进一步上升。增速长期上升主要由于台积电过去十年始终坚持技术领先、卓越制造和客户信任的核心战略,通过持续的高研发投入(营收占比约8%)和大规模资本支出,确立了在摩尔定律演进中的领导地位,实现了从28纳米到3纳米工艺的快速扩产与迭代。同时,5G、高效能运算(HPC)及AI等全球大趋势推动了各类电子设备中半导体含量的结构性增长,叠加台积电在先进工艺节点上的议价能力和产品组合优化,使其营收规模在十年间实现了跨越式增长。增速高于半导体产品行业的复合增速主要由于台积电凭借强大的技术差异化和“Foundry 2.0”模式(涵盖逻辑晶圆制造、封装、测试等整合服务),在先进逻辑工艺和先进封装领域保持了极高的市场占有率并持续赚取技术溢价。其作为全球数家IC设计公司信赖的产能提供者,充分受益于无晶圆厂(fabless)公司的崛起、IDM外包比例的增加以及系统厂商自研芯片(ASIC)趋势的扩大,从而在整体行业增长的基础上获得了显著的超额增量。

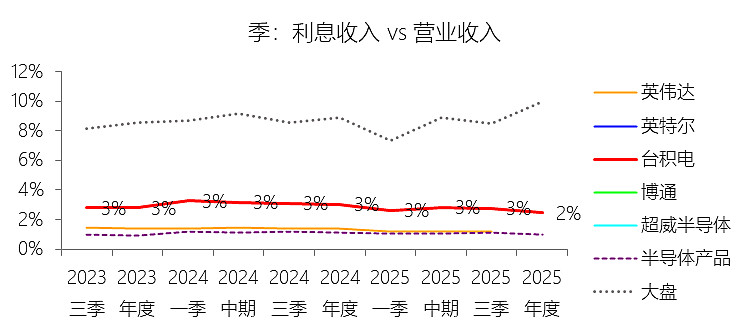

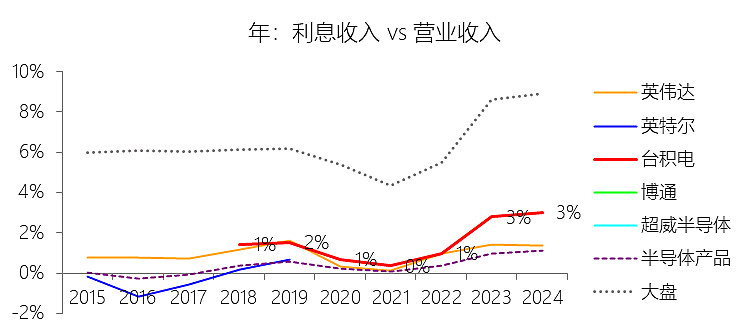

利息收入:2025年,台积电的利息收入为30.38亿美元,同比增长11.33%,与营业收入的比例为2.45%,同比下降0.56个百分点;2015-2024年(十年),此项合计为68.46亿美元,平均比例为1.39%,比半导体产品行业的均值高0.95个百分点,长期呈上升趋势。比例短期下降主要由于2025年台积电营业收入录得36.85%的强劲增长,增速远高于同期利息收入11.33%的增速,导致利息收入占营收的比例出现结构性摊薄。比例长期上升主要由于台积电在过去十年(2015-2024年)凭借技术领先带来的卓越盈利能力,经营活动产生的现金流净额持续扩大,使其现金及现金等价物余额从2017年底的约5534亿新台币跨越式增长至2024年底的约2.13万亿新台币。在此基础上,公司积极执行现金管理政策,将庞大的流动性资产主要投向定期存款及高评级固定收益证券,从而在近年来全球利率中枢上行的背景下捕获了更高的利息回报。比例高于半导体产品行业的均值主要由于台积电作为全球晶圆代工领导者,拥有远超行业平均水平的经营现金流生成能力,且为了应对动辄数百亿美元的先进制程资本支出,其维持的现金及现金等价物占总资产比例(2025年末约34.89%)显著高于行业平均水平(约15.69%)。这种极高的现金储备规模配合审慎的投资策略,使其能够在保证资金安全与流动性的前提下,持续赚取远高于半导体产品行业均值的财务收益。

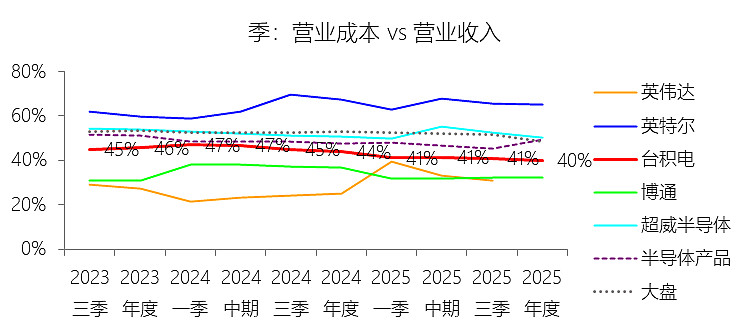

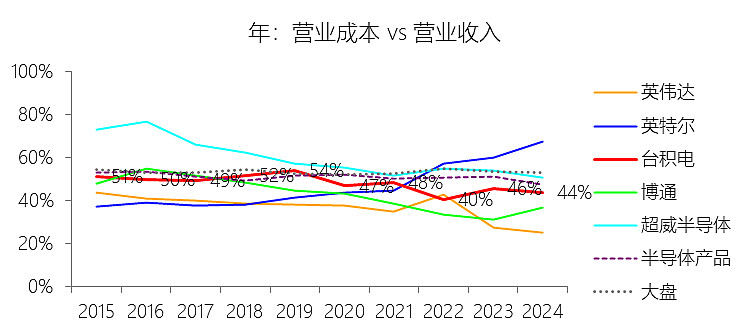

营业成本:2025年,台积电的营业成本为497.09亿美元,同比增长25.1%,与营业收入的比例为40.11%(营业成本率,即1-毛利率),同比下降3.77个百分点;2015-2024年(十年),此项合计为2299.20亿美元,平均比例为46.79%,比半导体产品行业的均值低3.83个百分点,长期呈下降趋势。比例短期下降主要由于2025年台积电营业收入录得36.85%的强劲增长,增速远高于同期营业成本25.1%的增速,规模效应显著摊薄了成本率。这主要归功于全年极高的产能利用率、持续的成本改善努力,以及以3纳米(营收占比升至24%)和5纳米为代表的先进工艺获得了强劲市场需求,其高附加值溢价成功抵消了海外晶圆厂初期扩产带来的利润稀释及汇率波动等不利影响。比例长期下降主要由于台积电在过去十年始终坚持制造卓越和跨节点产能优化,通过GigaFab集群实现高达85%-90%的机台通用性,极大提升了资产利用率和生产力。公司凭借在先进制程(7纳米及以下制程营收占比从2019年的27%增长至2024年的69%)的领导地位,成功实施了反映价值的定价策略,使其能够在承担巨额研发和资本支出的同时,通过持续的技术迭代和工艺成熟度提升来降低单位成本。比例低于半导体产品行业的均值主要由于台积电在先进逻辑工艺和先进封装领域拥有极高的市场占有率及垄断性技术溢价,其“Foundry 2.0”模式通过整合制造、测试、掩模和CoWoS封装等全流程服务,构建了极高的竞争壁垒。相比行业平均水平,台积电能够利用更庞大的业务规模更有效地分摊物业、厂房及设备等高额固定成本,并凭借优化的产品组合与极高的经营效率,将营业成本率长期维持在行业低位。

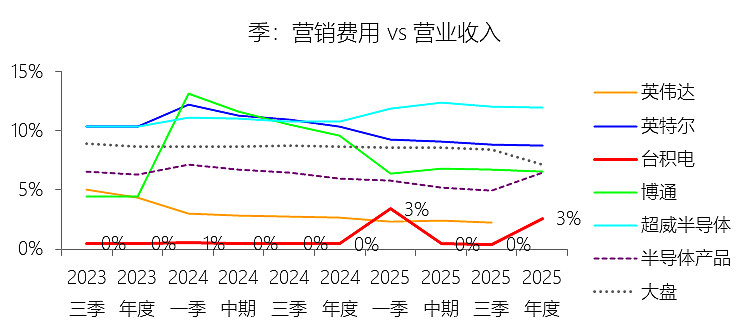

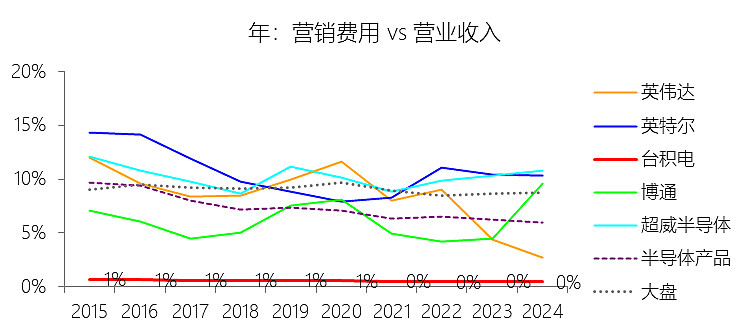

营销费用:2025年,台积电的营销费用为32.28亿美元,同比增长685.01%,与营业收入的比例为2.60%,同比上升2.15个百分点;2015-2024年(十年),此项合计为25.41亿美元,平均比例为0.52%,比半导体产品行业的均值低6.54个百分点,长期呈下降趋势。

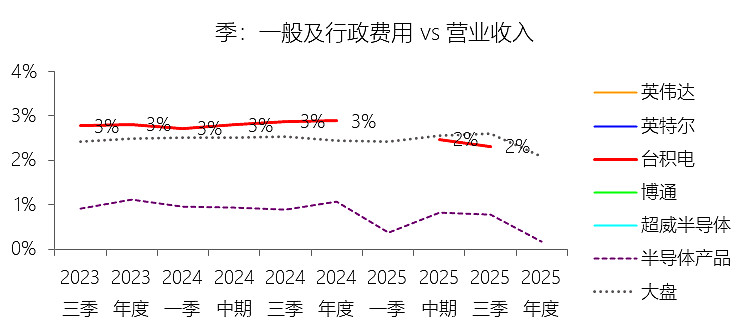

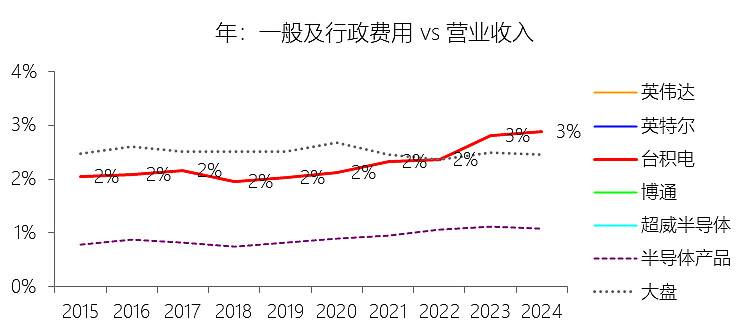

一般及行政费用:2025年,台积电的一般及行政费用为零美元,与营业收入的比例为0.00%,同比持平;2015-2024年(十年),此项合计为117.85美元,平均比例为2.40%,比半导体产品行业的均值高1.45个百分点,长期呈上升趋势。

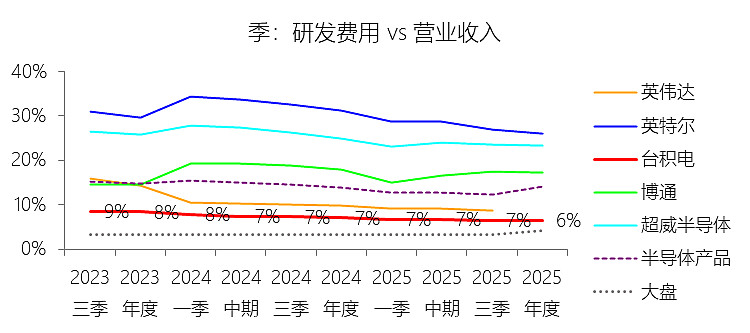

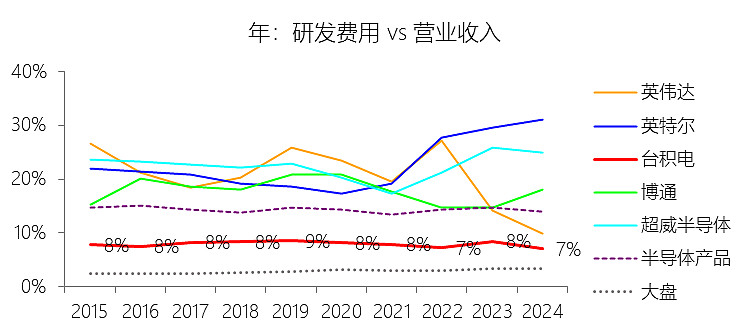

研发费用:2025年,台积电的研发费用为80.18亿美元,同比增长25.5%,与营业收入的比例为6.47%(研发费用率),同比下降0.59个百分点;2015-2024年(十年),此项合计为383.48亿美元,平均比例为7.80%,比半导体产品行业的均值低6.48个百分点,长期呈下降趋势。比例短期下降主要由于2025年台积电营业收入录得36.85%的强劲增长,其增速明显高于同期研发费用25.5%的增长,营收规模的快速扩张对研发费用率产生了显著的摊薄效应。这主要得益于AI相关需求的持续爆发以及3纳米和5纳米等先进工艺的高附加值贡献,使得营收增量超过了研发投入的增幅。比例长期下降主要由于公司在过去十年(2015-2024年)凭借技术领先战略实现了14.98%的年复合高增长,强大的规模经济和经营杠杆效应使单位营收分摊的研发成本不断降低。虽然台积电多年来始终维持约8%营收比例的高强度研发投入,以确保在摩尔定律演进及先进制程(从10纳米、7纳米到3纳米)中的绝对领导地位,但其先进节点的快速产出和市场议价能力带来了跨越式的营收增长,导致研发费用率在长期维度上呈现小幅下降趋势。比例低于半导体产品行业的均值主要由于台积电作为纯晶圆代工厂,其研发重点聚焦于底层的制造工艺、材料及先进封装(如CoWoS),不需像行业均值中包含的大量IDM(如英特尔)或无晶圆厂芯片公司(如英伟达、超威半导体)那样承担极高比例的终端芯片产品设计及软件生态开发成本。同时,台积电通过“开放创新平台”(OIP)与全球客户及生态系统伙伴协同,共担了部分设计基础设施的研发压力,叠加其全球领先的巨大营收基数,使得其研发费用率虽在比例上低于行业均值,但在绝对投入额和技术转化效率上仍保持行业顶尖水平。

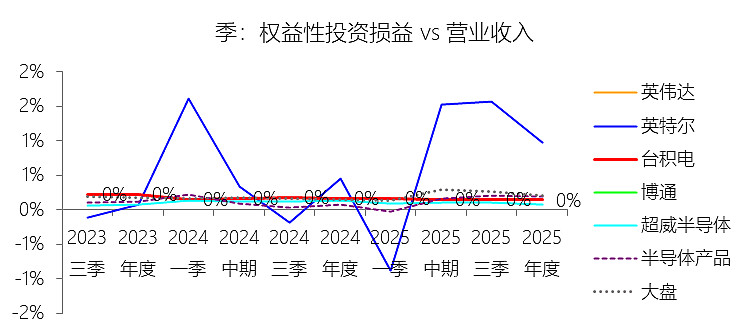

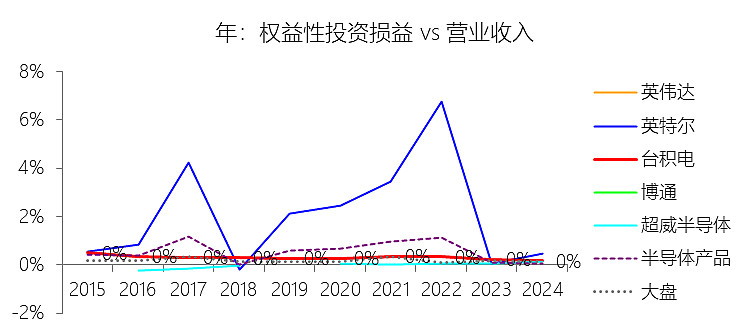

权益性投资损益:2025年,台积电的权益性投资损益为1.79亿美元,同比增长17.12%,与营业收入的比例为0.14%,同比下降0.02个百分点;2015-2024年(十年),此项合计为14.04亿美元,平均比例为0.29%,比半导体产品行业的均值低0.25个百分点,长期呈下降趋势。比例短期下降主要由于2025年台积电营业收入录得36.85%的强劲增长,其增速远高于同期权益性投资损益17.12%的增速,导致该项损益在整体营收中的占比出现结构性稀释。比例长期下降主要由于台积电在过去十年(2015-2024年)始终坚持以纯晶圆代工为核心的战略聚焦,将绝大部分资本支出和资源投向先进制程的研发与产能建设,其权益性投资主要出于战略目的而非单纯的财务获利。随着公司凭借技术领先和人工智能需求爆发实现核心代工收入的跨越式增长(年复合增速达14.98%),来自联营企业的损益贡献在持续膨胀的业务总规模面前占比不断缩小,且部分早期战略性投资(如2015年处置ASML股份)的收益贡献在后期逐渐减弱。比例低于半导体产品行业的均值主要由于台积电独特的纯晶圆代工定位,使其无需像行业均值中包含的部分IDM厂商或控股集团那样通过复杂的跨行业合资或股权参与来构建版图。在“Foundry 2.0”模式下,台积电绝大多数的核心生产、掩模和先进封装活动均由其全资控股体系完成并已实现并表,其非并表的联营企业(如世界先进、精材等)规模相对于其数千亿美元的总资产及千亿美元级的营收规模而言微乎其微,这种高度集中的内生增长结构决定了其权益性投资损益占比长期处于行业较低水平。

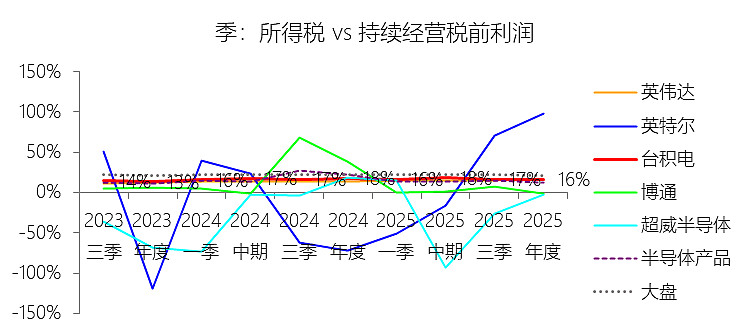

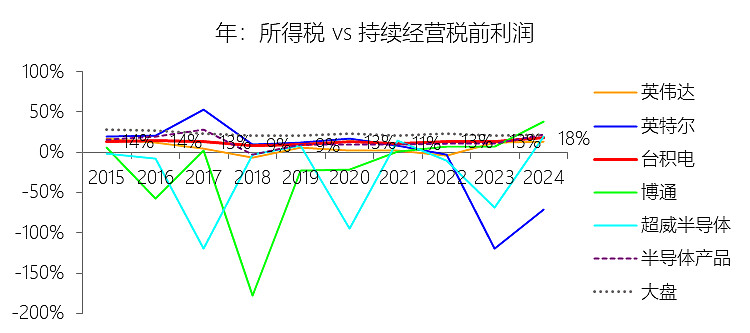

所得税率:2025年,台积电的所得税为106.16亿美元,同比增长36.63%,与持续经营税前利润的比例为15.98%(所得税率),同比下降1.68个百分点;2015-2024年(十年),此项合计为288.72亿美元,平均比例为13.28%,比半导体产品行业的均值高0.33个百分点,长期呈上升趋势。

净利率:2025年,台积电的净利润为558.14亿美元,同比增长54.1%,与营业收入的比例为45.03%(净利率),同比上升5.04个百分点;2015-2024年(十年),此项合计为1884.64亿美元,平均比例为38.36%,比半导体产品行业的均值高16.56个百分点,长期呈上升趋势。比例短期上升主要由于2025年台积电营业收入录得36.85%的高速增长,其增速显著超过了同期营业成本(25.1%)和研发及营销费用(合计19%)的增长,强大的规模经济和经营杠杆效应显著提升了利润空间。特别是3纳米(2025年贡献24%营收)和5纳米等高毛利率先进制程在AI需求持续爆发的推动下实现强劲扩张,叠加全系统极高的产能利用率和持续的成本改善努力,有效抵消了海外晶圆厂初期扩产带来的利润稀释及汇率波动影响。此外,利息收入的显著增加推动非营业项目录得更高收益,也对净利率的提升起到了支撑作用。比例长期上升主要由于台积电在过去十年(2015-2024年)始终坚持技术领先战略,确立了在摩尔定律演进中的领导地位,使其能实施反映价值的战略定价并持续赚取垄断性的技术溢价。公司通过GigaFab集群实现了卓越的制造效率和跨节点产能优化,在高效能运算(HPC)和AI等全球结构性机遇面前,利用庞大的规模效应和不断迭代的产品组合(2024年先进制程占比已达69%)驱动利润结构稳健上行。比例高于半导体产品行业的均值主要由于台积电凭借“Foundry 2.0”模式在先进逻辑制造及先进封装领域占据了极高的市场份额,并在此基础上捕获了产业链中盈利能力最高的部分。作为纯晶圆代工厂,台积电坚持不设计、不销售自有品牌产品的原则,有效建立了客户信任并大幅节省了昂贵的终端品牌营销和设计成本,使其在拥有极高技术壁垒和重资产门槛的背景下,依然能维持远超半导体产品行业平均水平的净利率。

净利润增长率:2025年,台积电的净利润为558.14亿美元,同比增长54.1%,增速同比上升16.33个百分点;2015-2024年(九年)增长291.33%,年复合增长16.37%,比半导体产品行业的复合增速高1.84个百分点,长期呈上升趋势。

归属于母公司股东的净利润:2025年,台积电的归属于母公司股东的净利润为558.95亿美元,同比增长54.21%,与净利润的比例为100.14%,同比上升0.07个百分点;2015-2024年(十年),此项合计为1884.65亿美元,平均比例为100.00%,比半导体产品行业的均值高0.16个百分点,长期呈上升趋势。

资产负债表

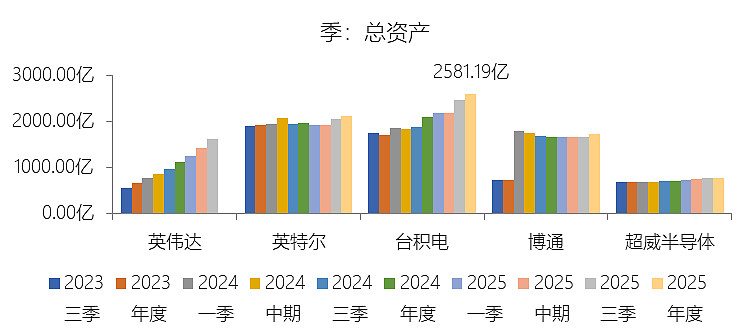

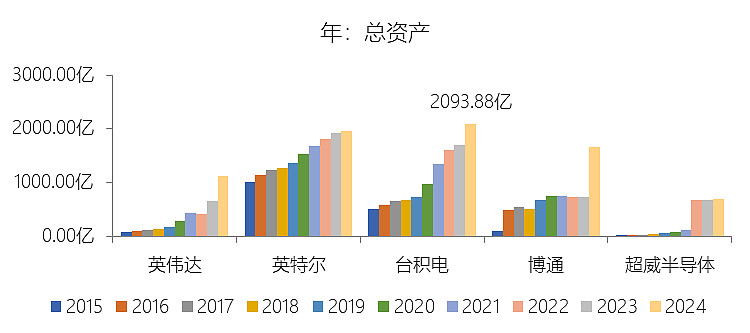

总资产增长率:2025年末,台积电的总资产为2581.19亿美元,对比年初增长23.27%,增速同比(去年同期)上升0.74个百分点;2015-2024年(九年)增长313.37%,年复合增长17.08%,比半导体产品行业的复合增速高2.44个百分点,长期呈上升趋势。增速短期上升主要由于2025年台积电维持了极高水平的资本支出(全年达409亿美元),用于扩充3纳米、2纳米及CoWoS先进封装产能,直接推动其物业、厂房及设备金额在年末达到1201.22亿美元,对比年初增长18.67%。同时,得益于AI相关需求爆发带来的强劲经营现金流(达2.3万亿新台币),公司现金及现金等价物余额在2025年末增长35.28%至900.58亿美元,共同驱动了总资产增速的同比上升。增速长期上升主要由于台积电过去十年始终坚持技术领先战略,在摩尔定律演进中持续投入巨额研发与资本支出,实现了先进制程(如7纳米、5纳米、3纳米)的快速迭代与全球GigaFab集群的战略布局。5G、高效能运算及人工智能等全球结构性大趋势驱动了对先进制程产能的长期渴求,支撑台积电利用强大的经营杠杆将盈利持续转化为资产扩张,实现了近十年资产规模的跨越式增长。增速高于半导体产品行业的复合增速主要由于台积电在先进逻辑制造及先进封装领域占据了绝对的领导地位(2024年占Foundry 2.0产值的34%),并凭借其独特且受客户信任的商业模式捕获了行业内最高价值的部分。此外,为了支持全球化扩张并满足客户对产能灵活性的需求,台积电在亚利桑那、熊本及德累斯顿等地实施了行业内最大规模的跨国投资计划(如在美累计投资额达1650亿美元),并获得了庞大的政府补助与政策支持,这些战略性投入使其资产复合增速显著超越了行业平均水平。

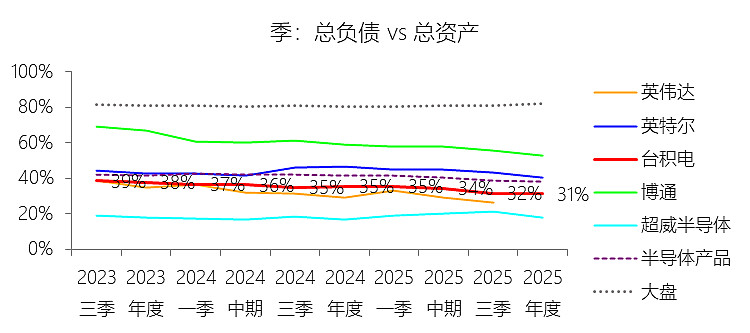

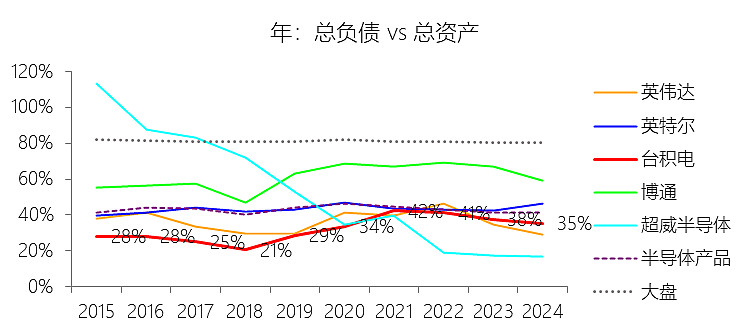

负债率:2025年末,台积电的总负债为804.40亿美元,对比年初增长8.55%,与总资产的比例为31.16%(负债率),同比下降4.23个百分点;2015-2024年(十年),此项合计为3760.72亿美元,平均比例为34.50%,比半导体产品行业的均值低8.36个百分点,长期呈上升趋势。比例短期下降主要由于2025年台积电总资产录得23.27%的快速增长,其增速远高于同期总负债8.55%的增幅,资产规模的扩张速度显著超过了负债的增长。这主要得益于AI相关需求爆发带来的强劲经营活动现金流净额(2025年达740.21亿美元),使公司期末现金及现金等价物余额大幅增长35.28%,从而通过充实资产底座稀释了负债比例,并降低了对外部融资的依赖。比例长期上升主要由于台积电在过去十年(2015-2024年)为了确立摩尔定律演进的领导地位并推进全球化产能布局,持续投入巨额资本支出用于先进制程及先进封装产能建设,导致公司频繁通过发行公司债筹集资金。这种长期的大规模投资计划不仅推高了有息负债余额,还伴随着应付设备供应商款项、租赁负债以及与全球扩产相关的应计费用随资产规模同步扩张。比例低于半导体产品行业的均值主要由于台积电凭借垄断性的技术领先和卓越制造能力,拥有极强的内生现金流生成能力,能够主要依靠自身营运产生的资金来满足大部分资本开支,其“自给自足”的财务特性显著强于行业平均水平。此外,台积电为了应对巨额技术投资而维持的极高水平现金及等价物储备(2025年末占总资产比例达34.89%),显著增大了总资产分母,使其在拥有AA-级稳健财务结构的同时,负债率长期远低于行业均值。

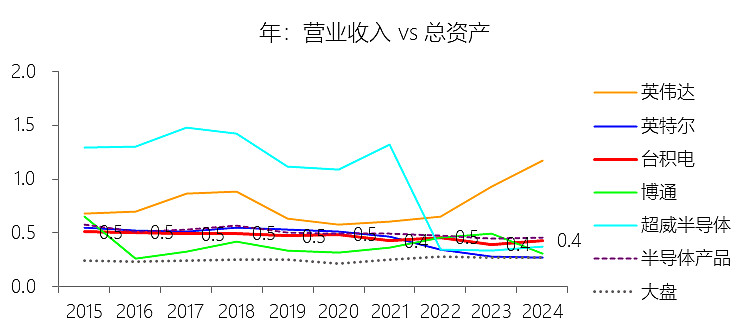

总资产周转率:2025年,台积电的总资产周转率为0.5次,同比上升0.05次;2015-2024年(十年),平均总资产周转率为0.5次,比半导体产品行业的均值低0.04次,长期呈下降趋势。总资产周转率短期上升主要由于2025年台积电营业收入录得36.85%的强劲增长,增速显著高于同期总资产23.27%的增幅。这主要得益于3纳米及5纳米先进制程在人工智能(AI)相关需求爆发的推动下实现跨越式产出,营收端的扩张速度超过了因当年投入409亿美元高额资本支出以及强劲经营现金流沉淀导致的资产端积累速度。总资产周转率长期下降主要由于过去十年(2015-2024年)台积电总资产的年复合增长率(17.08%)高于同期营业收入的复合增速(14.98%)。这反映了随着摩尔定律演进,技术复杂度和资本密集度持续提升,公司必须在营收实现前投入巨额资本支出用于2纳米、3纳米等先进产能的全球化布局,导致物业、厂房及设备等重资产规模增速整体快于产出价值的增长。总资产周转率低于半导体产品行业的均值主要由于台积电作为全球领先的纯晶圆代工厂,其“Foundry 2.0”模式具有极高的重资产门槛和资本密集特性,需持有数千亿美元规模的精密厂房与设备以维持技术壁垒。此外,为了支撑持续的高强度研发及应对复杂宏观环境下的产能扩张需求,台积电在资产负债表中长期维持着远高于行业平均水平的现金及现金等价物比例(2025年末占比达34.89%),相比行业内包含的大量轻资产环节企业(如无晶圆厂设计公司),巨大的资产分母效应导致其周转率在统计上低于行业均值。

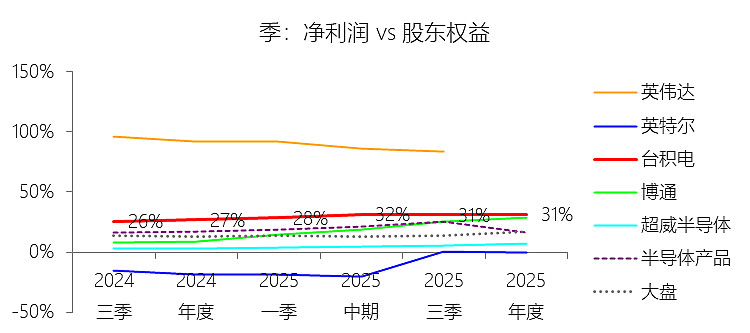

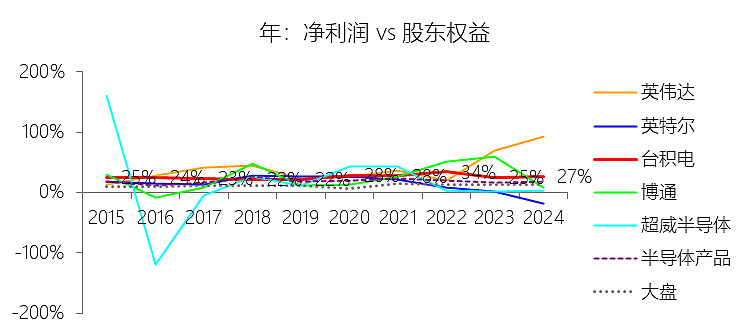

净资产收益率:2025年末,台积电的股东权益为1776.79亿美元,对比年初增长31.34%,净利润与股东权益的比例为31.41%(TTM净资产收益率),同比上升4.64个百分点;2015-2024年(十年),此项合计为7140.66亿美元,平均比例为26.39%,比半导体产品行业的均值高7.57个百分点,长期呈上升趋势。比例短期上升主要由于2025年台积电净利润录得54.1%的爆发式增长,增速显著超过了同期股东权益31.34%的增幅,利润端的跨越式增长对ROE产生了极强的拉动效应。这主要归功于人工智能(AI)相关需求的持续旺盛,使得3纳米和5纳米等高毛利率先进制程在营收中占比显著提升,叠加全系统极高的产能利用率以及持续的成本改善努力,极大强化了股东资本的创利能力。比例长期上升主要由于台积电在过去十年(2015-2024年)始终处于全球逻辑工艺和先进封装的技术前沿,确立了在摩尔定律演进中的绝对领导地位,实现了先进制程占比的跨越式提升(7纳米及以下制程营收占比从2019年的27%升至2024年的69%)。公司通过大规模资本支出构建的GigaFab集群实现了卓越的制造效率,并在5G、高效能运算(HPC)及人工智能等全球大趋势下,凭借反映价值的战略定价和不断优化的产品组合,驱动净利润以16.37%的复合增速稳步扩张,确保了净资产收益率在长期维度上震荡上行。比例高于半导体产品行业的均值主要由于台积电凭借强大的技术差异化和“Foundry 2.0”模式,在先进逻辑制造领域占据了极高的市场占有率,持续赚取行业内最丰厚的技术溢价,其平均净利率比行业均值高出16.56个百分点。作为纯晶圆代工厂,其不需承担昂贵的终端品牌营销及芯片设计成本,通过与全球客户建立深厚的信任关系及高强度的产能利用率,在维持重资产运行的同时实现了远超行业平均水平的资本回报水平。

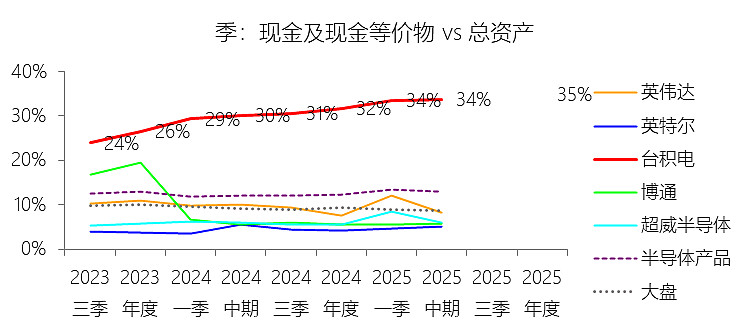

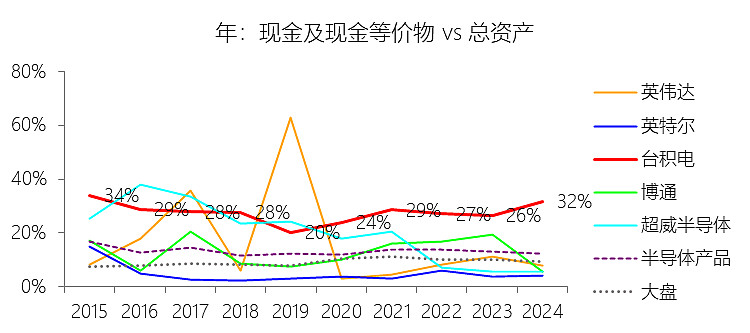

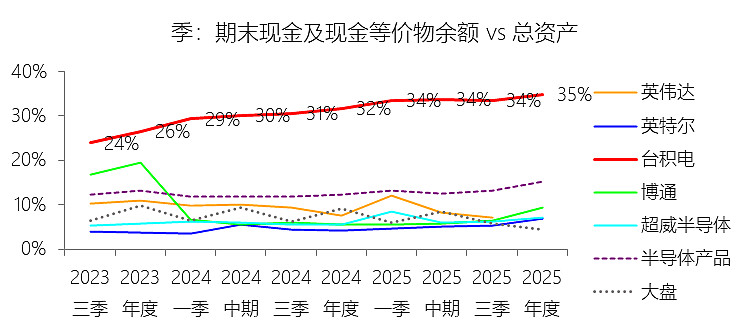

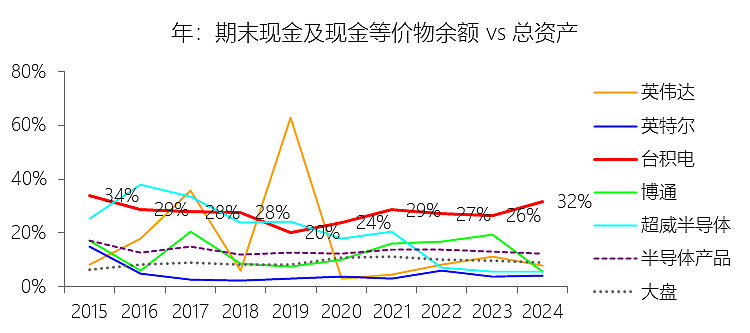

现金及现金等价物:2025年末,台积电的现金及现金等价物为900.58亿美元,对比年初增长35.28%,与总资产的比例为34.89%,同比上升3.1个百分点;2015-2024年(十年),此项合计为3030.89亿美元,平均比例为27.80%,比半导体产品行业的均值高14.69个百分点,长期呈下降趋势。

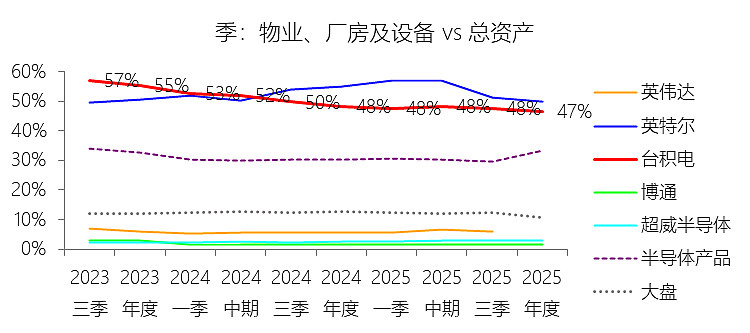

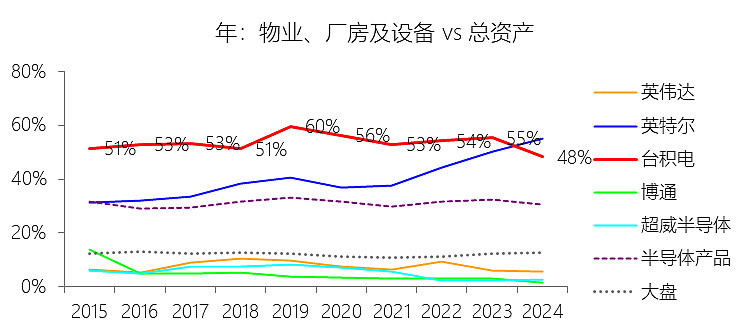

物业、厂房及设备:2025年末,台积电的物业、厂房及设备为1201.22亿美元,对比年初增长18.67%,与总资产的比例为46.54%,同比下降1.8个百分点;2015-2024年(十年),此项合计为5806.38亿美元,平均比例为53.26%,比半导体产品行业的均值高22.08个百分点,长期呈下降趋势。

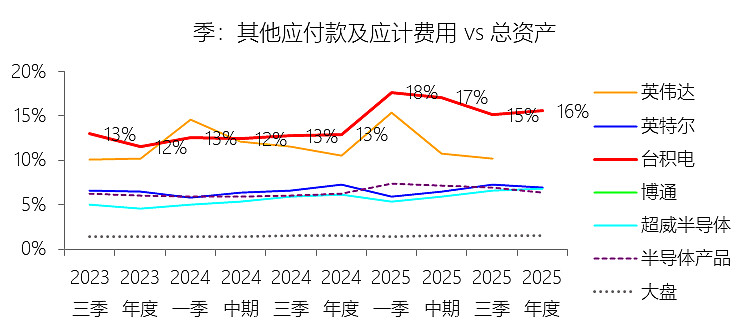

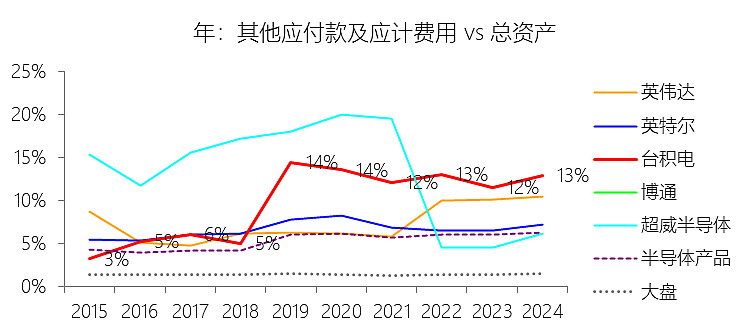

其他应付款及应计费用:2025年末,台积电的其他应付款及应计费用为402.41亿美元,对比年初增长48.81%,与总资产的比例为15.59%,同比上升2.68个百分点;2015-2024年(十年),此项合计为1200.26亿美元,平均比例为11.01%,比半导体产品行业的均值高5.42个百分点,长期呈上升趋势。

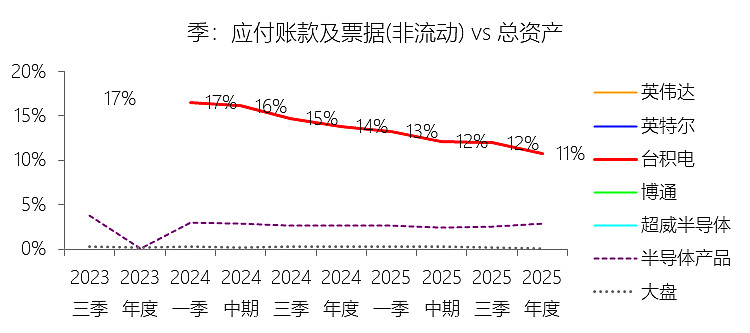

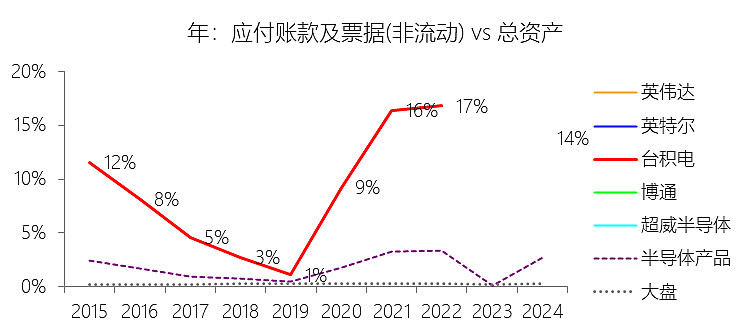

应付账款及票据(非流动):2025年末,台积电的应付账款及票据(非流动)为278.59亿美元,对比年初减少3.91%,与总资产的比例为10.79%,同比下降3.05个百分点;2015-2024年(十年),此项合计为1032.59亿美元,平均比例为9.47%,比半导体产品行业的均值高7.61个百分点,长期呈上升趋势。

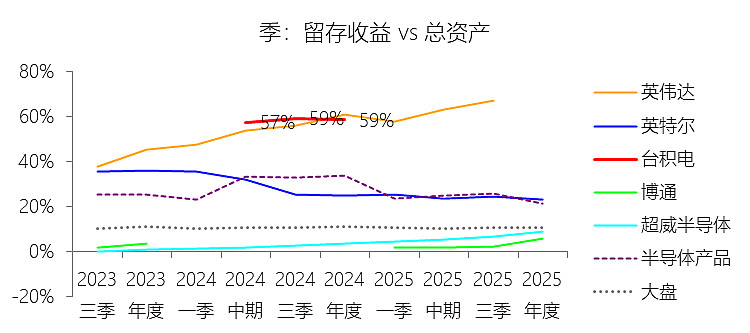

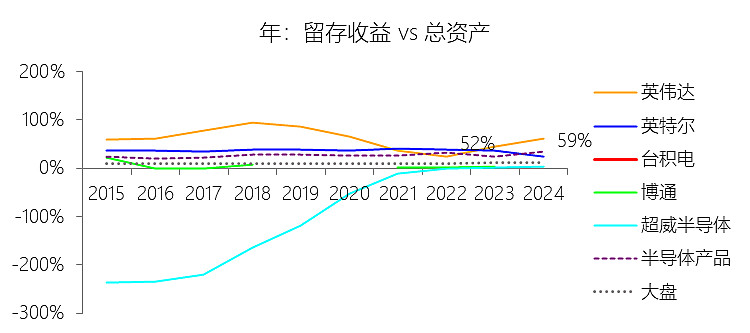

留存收益:2025年末,台积电的留存收益为零美元,与总资产的比例为0.00%,同比持平;2015-2024年(十年),此项合计为2064.70美元,平均比例为18.94%,比半导体产品行业的均值低9.25个百分点,长期呈上升趋势。

归属于母公司股东权益其他项目:2025年末,台积电的归属于母公司股东权益其他项目为1525.47亿美元,对比年初增长12496.14%,与总资产的比例为59.10%,同比上升58.52个百分点;2015-2024年(十年),此项合计为3246.59亿美元,平均比例为29.78%,比半导体产品行业的均值高24.49个百分点,长期呈下降趋势。

现金流量表

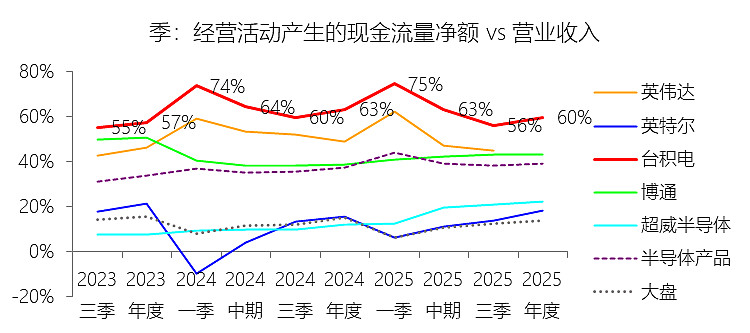

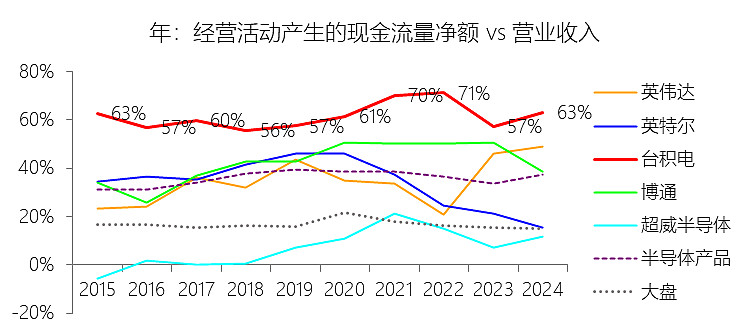

经营活动产生的现金流量净额:2025年,台积电的经营活动产生的现金流量净额为740.21亿美元,同比增长29.54%,与营业收入的比例为59.73%,同比下降3.37个百分点;2015-2024年(十年),此项合计为3079.38亿美元,平均比例为62.67%,比半导体产品行业的均值高26.38个百分点,长期呈上升趋势。比例短期下降主要由于2025年台积电营业收入录得36.85%的强劲增长,增速显著超过了同期经营现金流29.54%的增速,导致该比例在营收快速扩张过程中出现结构性摊薄。具体而言,2025年随着盈利大幅增长,公司支付的所得税款显著增加,且在业务规模跨越式提升过程中,营运资金的变动(如营运资本占用)对现金流转化产生了一定影响,导致经营现金流增速滞后于收入增速。比例长期上升主要由于台积电在过去十年(2015-2024年)始终处于技术前沿,先进制程(7纳米及以下)营收占比从2019年的27%跨越式增长至2024年的69%,驱动了盈利能力的稳健上行。同时,作为重资产的行业领导者,公司持续投入巨额资本支出构建GigaFab集群,由此产生的庞大折旧与摊销费用作为非现金项目被重新加回,随资产规模的扩张而持续推高了经营现金流的总额。比例高于半导体产品行业的均值主要由于台积电凭借“Foundry 2.0”模式在先进逻辑工艺和先进封装领域占据了极高的市场占有率,持续赚取垄断性的技术溢价,其平均净利率比行业均值高出16.56个百分点。相比行业内包含的大量轻资产设计公司或IDM厂商,台积电极高的资本密集度意味着其折旧与摊销在营收中占有更大比重,且公司凭借卓越的信用与客户深度信任,在某些周期中能获得客户预付款支持,这些特有的业务属性使其经营现金流生成能力远超半导体产品行业的平均水平。

购买固定资产支付的现金:2025年,台积电的购买固定资产支付的现金为-414.01亿美元,绝对值同比增长38.53%,与营业收入的比例为-33.40%,同比下降0.41个百分点;2015-2024年(十年),此项合计为-1967.05亿美元,平均比例为-40.03%,比半导体产品行业的均值低21.79个百分点,长期呈下降趋势。

投资活动产生的现金流量净额:2025年,台积电的投资活动产生的现金流量净额为-372.35亿美元,绝对值同比增长37.6%,与营业收入的比例为-30.04%,同比下降0.16个百分点;2015-2024年(十年),此项合计为-1969.22亿美元,平均比例为-40.08%,比半导体产品行业的均值低16.79个百分点,长期呈下降趋势。比例短期下降主要由于2025年台积电为了扩充3纳米、2纳米以及CoWoS先进封装产能,购买固定资产支付的现金录得414.01亿美元,绝对值同比增长38.53%,其增速略快于同期营业收入36.85%的强劲增幅,导致投资活动现金流净流出占营收的比例在2024年(-29.88%)的基准上微降0.16个百分点至-30.04%。比例长期下降主要由于过去十年(2015-2024年)公司始终处于全球逻辑工艺技术前沿,为了确立摩尔定律演进中的领导地位,必须在营收规模实现跨越式增长之前,预先投入数千亿美元用于昂贵的精密厂房及设备建设,这种持续且高强度的资本支出计划使得投资性现金净流出规模随先进制程迭代(如从28纳米向3纳米演进)而结构性扩张。比例低于半导体产品行业的均值主要由于台积电作为纯晶圆代工领导者,其“Foundry 2.0”模式具有典型的重资产与资本密集特性,必须维持庞大的物业、厂房及设备规模以构建竞争壁垒(十年平均支出占比达40.03%),而半导体产品行业均值中包含了大量无须承担生产制造支出的轻资产芯片设计公司(Fabless)以及部分外包比例较高的厂商,这使得台积电的投资强度和占比绝对值在统计上显著高于行业平均水平。

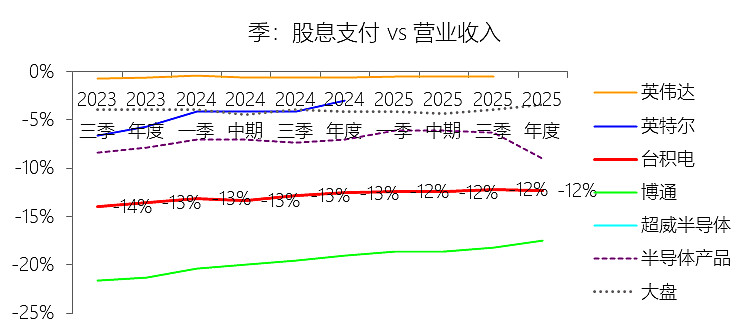

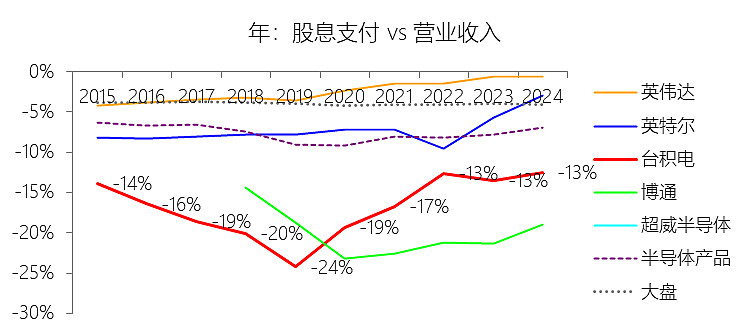

股息支付:2025年,台积电的股息支付为-151.88亿美元,绝对值同比增长33.7%,与营业收入的比例为-12.25%,同比上升0.29个百分点;2015-2024年(十年),此项合计为-779.96亿美元,平均比例为-15.87%,比半导体产品行业的均值低8.18个百分点,长期呈上升趋势。

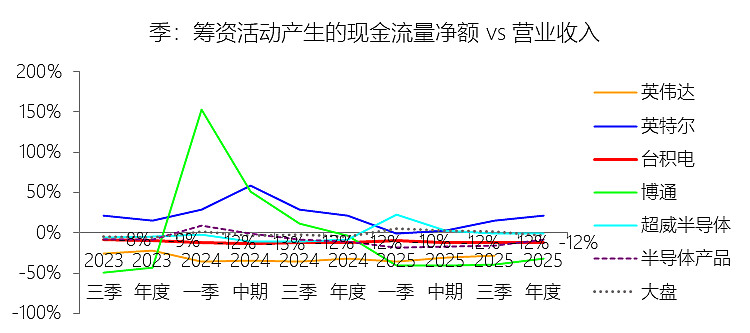

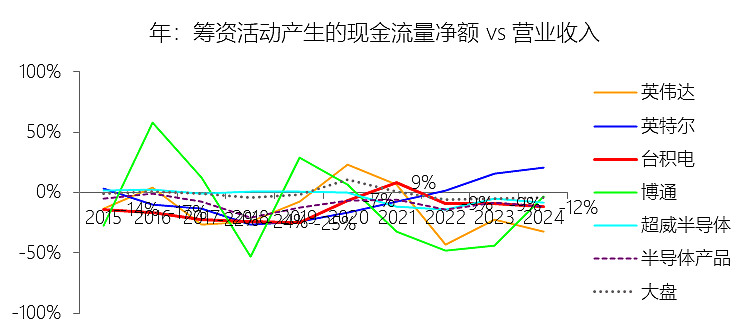

筹资活动产生的现金流量净额:2025年,台积电的筹资活动产生的现金流量净额为-143.28亿美元,绝对值同比增长32.23%,与营业收入的比例为-11.56%,同比上升0.4个百分点;2015-2024年(十年),此项合计为-543.34亿美元,平均比例为-11.06%,比半导体产品行业的均值低1.29个百分点,长期呈上升趋势。比例短期上升主要由于2025年台积电营业收入实现了36.85%的强劲增长,其增速超过了同期筹资活动现金净流出(绝对值)32.23%的增速,从而对比例产生了摊薄效应。在筹资活动内部,2025年台积电继续执行其**可持续且稳步增加的股利政策**,全年发放现金股利总额达4670亿新台币,折合每股18新台币,较2024年的14新台币显著提升,构成了筹资流出的核心部分。比例长期上升主要由于过去十年(2015-2024年)台积电在稳步提高现金分红(从2014年的每股4.5新台币增至2024年的14新台币)的同时,为了支撑3纳米、2纳米等先进制程的全球化产能布局及研发,频繁通过发行**国内外无担保公司债**筹集数以百亿计的资金。这种大规模的债务融资流入在一定程度上抵消了分红支出,加之同期营业收入以14.98%的年复合增速跨越式扩张,使得筹资活动净流出占营收的比例在波动中整体呈向零值靠拢的上升趋势。比例低于半导体产品行业的均值主要由于台积电拥有**极强的内生现金流生成能力**,其十年平均经营现金流占比高达62.67%,远超行业水平,使其在满足巨额资本支出的同时,仍能维持比行业均值更高的分红率(平均43.58%)。相比于行业内许多处于扩张期、对外部融资依赖度较高或分红力度较小的半导体公司,台积电这种**“高额分红+战略性举债”**的财务模式导致其筹资活动呈现更大幅度的净流出状态,从而在统计上使其比例均值低于行业平均水平。

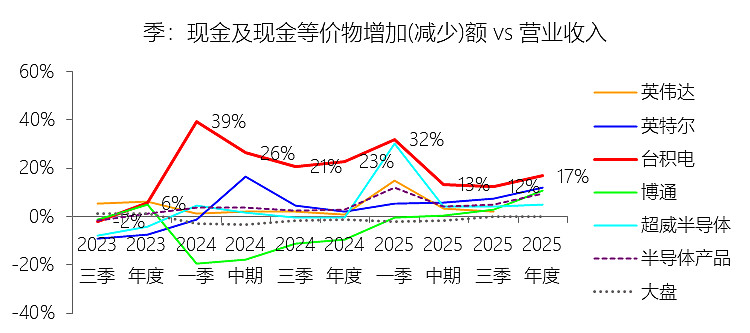

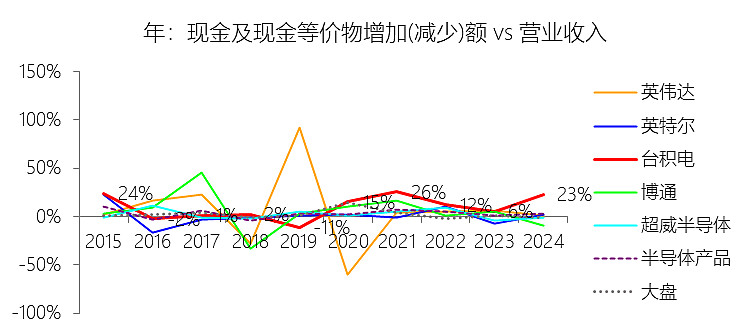

现金及现金等价物增加(减少)额:2025年,台积电的现金及现金等价物增加(减少)额为208.31亿美元,同比增长0.54%,与营业收入的比例为16.81%,同比下降6.07个百分点;2015-2024年(十年),此项合计为580.03亿美元,平均比例为11.80%,比半导体产品行业的均值高8.54个百分点,长期呈上升趋势。

期末现金及现金等价物余额:2025年末,台积电的期末现金及现金等价物余额为900.58亿美元,对比年初增长35.28%,与总资产的比例为34.89%,同比上升3.1个百分点;2015-2024年(十年),此项合计为3030.89亿美元,平均比例为27.80%,比半导体产品行业的均值高14.54个百分点,长期呈下降趋势。

估值

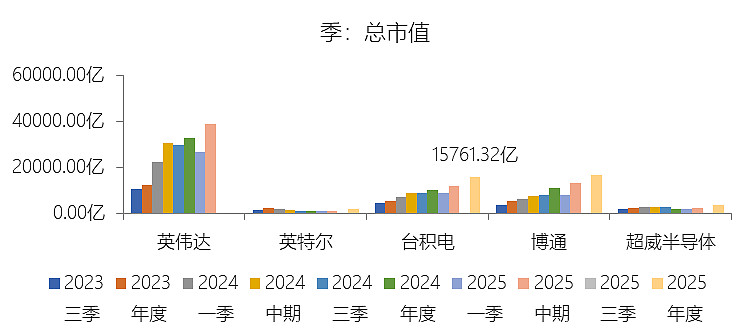

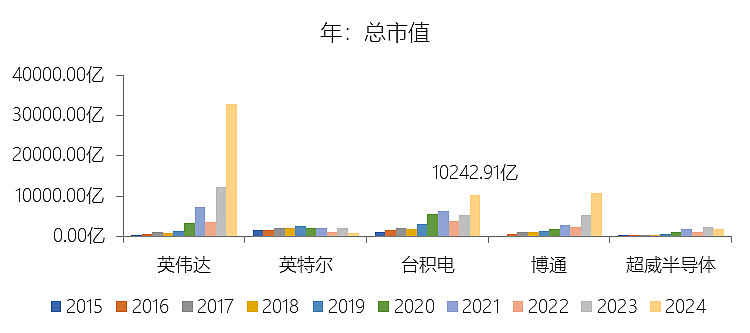

市值增长率:2025年末,台积电的总市值为15761.32亿美元,对比年初增长53.88%,增速同比(去年同期)下降36.02个百分点;2015-2024年(九年)增长768.17%,年复合增长27.14%,比半导体产品行业的复合增速低5.3个百分点,长期呈上升趋势。增速短期下降主要由于2024年市场对AI赛道的预期处于爆发初期,导致当年的市值增速基数极高,而2025年虽然台积电凭借3纳米和5纳米制程的强劲需求以及AI加速器的贡献实现了53.88%的市值增长,但市场估值逻辑趋于理性,叠加全球地缘政治风险的考量以及对高资本开支压制自由现金流的担忧,使得增速较去年同期有所回落;增速长期上升主要由于台积电过去十年间营业收入增长251.3%且利润持续攀升,凭借在先进制程上的技术垄断地位和从28纳米到3纳米的快速迭代,成功锁定了5G、HPC及AI等全球大趋势带来的结构性增长红利,通过卓越的制造能力和客户信任构建了极高的竞争壁垒,驱动了企业内在价值的稳步增长;增速低于半导体产品行业的复合增速主要由于行业平均水平受到了英伟达等轻资产、高弹性芯片设计巨头市值呈几何倍数扩张的拉动,而台积电作为资本密集型的重资产代工企业,尽管其营收增速高于行业平均水平,但其估值乘数受到产能扩张周期长、地缘政治溢价折扣以及重资产属性下利润率波动的制约,在市值增长的爆发力上略逊于部分顶尖的设计端同行,导致其复合增速未能跑赢行业整体。

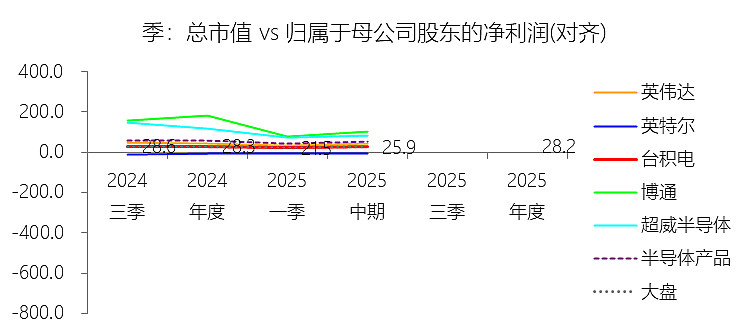

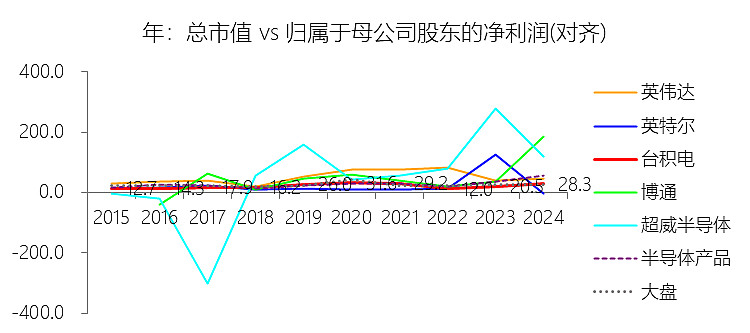

市盈率:2025年,台积电的归属于母公司股东的净利润(对齐)为558.95亿美元,对比年初增长54.21%,总市值与归属于母公司股东的净利润(对齐)的比例为28.2倍(市盈率),同比下降0.06个倍数;2015-2024年(十年),此项合计为1884.65亿美元,平均比例为21.8倍,比半导体产品行业的均值低8.2个倍数,长期呈上升趋势。

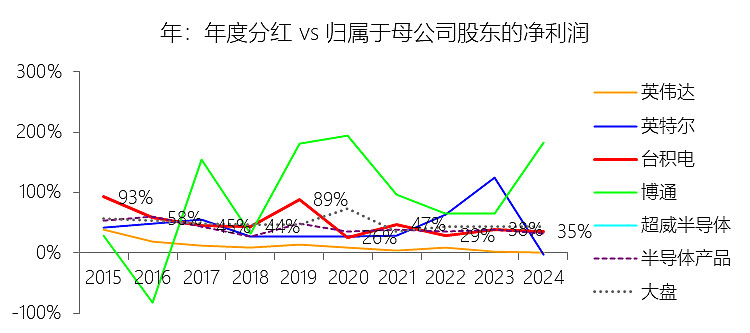

年度分红:2024年,台积电的年度分红为127.57亿美元,同比增长26.13%,与归属于母公司股东的净利润的比例为35.20%(分红率),同比下降3.25个百分点;2015-2024年(十年),此项合计为821.39亿美元,平均比例为43.58%,比半导体产品行业的均值高5.3个百分点,长期呈下降趋势。比例短期下降主要由于2024年台积电归母净利润的增速超过了分红总额的增幅,且面对人工智能(AI)芯片需求的持续爆发及2纳米先进制程的加速建设,公司需要预留更多资金以满足高额的资本性支出需求,确保技术领先地位;比例长期下降主要由于随着半导体制造进入先进制程,研发成本与产能扩建投入呈几何级数增长,公司经营策略需在股东回报与高强度再投资之间平衡,导致利润分配向内部留存倾斜以支持重资产驱动的持续增长;比例高于半导体产品行业的均值主要由于台积电凭借垄断性的技术优势和极高的盈利能力,拥有远超行业平均水平的现金流产生能力,即便在资本支出高峰期,其稳健的财务基石仍能支撑其维持比英特尔或博通等同行更具竞争力的分红水平,体现了其卓越的经营效率及对股东回报的长期重视。

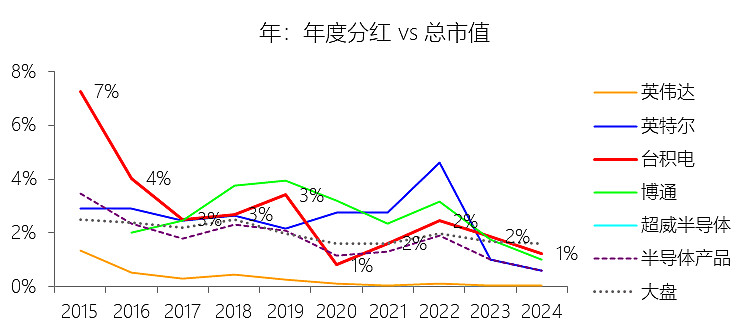

股息率:2024年,台积电的股息率为1.25%,同比下降0.63个百分点;2015-2024年(十年),平均股息率为2.00%,比半导体产品行业的均值高0.72个百分点,长期呈下降趋势。

综合估值:台积电目前34.34倍的TTM市盈率处于**相对合理且具有成长支撑的水平**。从历史纵向来看,这一估值虽然显著高于过去十年(2015-2024年)21.8倍的平均水平,也高于2025年末的28.2倍,但考虑到公司正处于人工智能(AI)驱动的结构性高增长期,估值中枢的上移反映了市场对其核心竞争力溢价的重新定价。从行业横向对比看,34.34倍的市盈率仍显著低于2025年半导体产品行业44.1倍的平均估值,显示出其作为全球晶圆代工龙头的估值韧性与相对吸引力。支撑这一合理估值的核心在于其**强劲的盈利增长与技术护城河**:2025年台积电净利润同比爆发式增长54.1%,ROE提升至35.4%,且公司预计2026年营收将继续保持接近30%的高增长。此外,AI加速器业务预计在2024-2029年间将实现“ mid-to-high-50s”的超高年复合增长率,叠加2纳米(N2)制程将于2025年下半年如期量产并展现出比N3更强的战略定价权,这些因素共同构成了其估值的坚实底部。尽管面临海外扩产导致成本稀释及地缘政治关税等潜在风险,但台积电凭借其在“Foundry 2.0”模式下的绝对领导地位和“反映价值”的定价策略,依然能够维持53%以上的长期毛利率目标,使其34.34倍的市盈率在跨越周期的结构性增长面前显得依然合理。

风险提示:台积电在未来十年的业绩增长面临多重且复杂的关键风险。地缘政治紧张局势与贸易政策的改变是核心挑战之一,特别是全球贸易保护主义抬头、关税政策的不确定性,以及日益严苛的出口管制措施(如美国针对先进计算芯片及16纳米以下制程的新规则),可能导致部分产品出货延迟或受阻,并增加生产成本。去全球化与产业链本土化趋势削弱了全球化带来的运营效率,由于海外晶圆厂(如美国亚利桑那、日本熊本、德国德累斯顿)的建设与运营成本较高,预计在未来几年将对公司毛利率产生2%至4%的结构性稀释影响。在市场竞争方面,半导体代工行业竞争异常激烈,拥有巨额政府补贴的海外IDM厂商和代工厂可能在先进工艺节点上发起挑战,若公司无法持续保持技术领先(如2纳米、A16、A14的如期量产)或无法有效部署AI技术提升内部运营效率,将面临市场份额流失的风险。虽然AI需求强劲,但AI领域的结构性增长若出现波动或不可持续,将导致营收出现大幅波动。运营与人才风险同样显著,包括对少数大客户的高度销售集中、原材料和设备供应受限、以及在全球范围内招募和留住关键工程人才的挑战。在财务层面,汇率剧烈波动(特别是美元兑新台币,每变动1%对毛利率影响约40个基点)、高通胀导致的成本上升(如原材料、工资和电力费用的增加)以及复杂的跨境税务法规(如OECD的BEPS项目及台湾碳费征收)都可能侵蚀净利润。此外,天灾与公用事业供应风险不可忽视,由于生产基地高度集中在台湾等易受地震、台风和干旱影响的地区,任何重大的自然灾害或电力、供水短缺都可能导致生产中断并造成巨额经济损失。最后,随着AI和量子计算等技术演进,网络安全威胁与知识产权侵权诉讼的复杂性不断增加,可能导致核心技术泄露或巨额赔偿,从而对长期信誉和业绩产生负面影响。

<全球财报纵横分析>助您透视全球股市,详见本专栏置顶帖!