阿斯麦2025年财报纵横分析-20260310

阿斯麦2025年财报纵横分析

第1章概述

摘要:该报告显示,2025年阿斯麦整体经营表现出现显著改善,在人工智能驱动的半导体资本开支周期中再次进入强劲增长阶段。全年营业收入达到382.76亿美元,同比增长29.36%,增速较上一年明显提升,主要受AI基础设施建设带动的先进制程逻辑芯片与DRAM需求大幅增加所推动,同时NXE系列EUV光刻系统需求旺盛,高数值孔径EUV(EXE)设备开始贡献收入,加之庞大装机量带来的升级与服务业务增长,共同形成收入扩张的核心动力。从长期趋势看,公司2015—2024年收入累计增长330.71%,年复合增长率约17.62%,略高于半导体设备行业平均水平,显示出其在先进光刻领域的核心地位,但随着公司规模扩大与行业周期性影响,长期增速呈现逐渐下降趋势。盈利能力方面,公司在行业中保持极为突出的利润水平。2025年营业成本率降至47.17%,持续低于行业平均水平,反映出其技术垄断与高附加值产品结构带来的成本优势;研发费用55.05亿美元,占收入14.38%,长期明显高于行业平均,体现公司在EUV及High-NA技术上的持续高投入。全年净利润达到112.59亿美元,同比增长42.04%,净利率升至29.42%,不仅显著高于半导体设备行业约18%—20%的平均水平,也呈现长期上升趋势,主要得益于EUV等高价值设备占比提升、服务与升级业务的高毛利贡献以及规模经济效应。公司十年平均净利率约26.31%,比行业均值高8个百分点以上,显示出极强的盈利质量与议价能力。资产负债表方面,公司规模继续扩大但增速相对温和。2025年总资产达到592.48亿美元,同比增长16.47%,主要源于AI需求驱动下的产能与研发设施扩张、生产工具升级以及战略投资等因素。长期来看,公司资产十年复合增速约14.94%,略低于行业水平,这与其持续执行高额股东回报政策有关——公司通过大规模分红和股票回购将大量现金返还股东,从而降低资产在资产负债表中的沉淀。2025年公司回购规模显著扩大,也进一步强化了每股盈利能力与资本结构优化。资本市场表现方面,2025年公司市值达到4123亿美元,同比大幅增长51.28%,反映出AI周期对先进制程设备需求预期的显著提升以及投资者情绪改善。长期来看,公司市值九年复合增长率达到24.48%,显示资本市场对其技术垄断地位与长期成长性的高度认可。从估值角度看,公司当前估值已处于历史较高水平。报告显示,公司当前TTM市盈率约46.47倍,明显高于2015—2024年约36.8倍的长期平均水平,也接近历史估值高位区间,同时其估值长期比半导体设备行业平均高出约8倍以上。高估值的合理性主要来自三方面:其一,阿斯麦在EUV光刻领域几乎处于全球唯一供应商地位,拥有极强的技术壁垒与定价能力;其二,AI基础设施投资正在成为核心需求驱动力,先进逻辑与存储芯片扩产推动未来数年的设备需求增长;其三,公司盈利能力极强,2025年ROE达到约49%,远高于行业平均水平,并且持续通过股票回购提升股东回报。但与此同时,报告认为当前估值已经在一定程度上提前反映了未来增长预期,处于“昂贵区间”。公司业务高度集中于少数高价值设备,收入确认受客户晶圆厂建设进度和交付节奏影响较大,同时地缘政治环境下的出口管制、贸易限制以及宏观经济波动仍可能影响未来增长斜率。因此,在技术垄断与AI周期推动下,公司仍具备长期成长逻辑,但当前估值对业绩兑现的要求较高,未来投资回报将更加依赖持续的技术突破和行业需求扩张。

优劣:阿斯麦十大优势:第一,公司在极紫外光(EUV)光刻领域处于全球唯一供应商地位,几乎形成技术垄断,是推动先进制程与摩尔定律持续演进的核心设备提供者,具有极高的技术壁垒与行业话语权;第二,公司在先进光刻技术方面长期保持领先,包括EUV和High-NA EUV等下一代技术持续推进,使其在未来先进制程竞争中依然具备主导地位;第三,公司拥有极强的定价能力和盈利能力,长期净利率明显高于行业平均水平,2025年ROE高达约49%,体现出极强的资本回报能力;第四,AI基础设施投资正成为新的核心增长动力,先进逻辑与DRAM扩产需求推动光刻设备需求快速增长,带动收入和利润提升;第五,公司装机设备规模庞大,由此衍生的服务、维护与性能升级业务持续增长,形成稳定且高毛利的长期收入来源;第六,公司拥有庞大的积压订单和预付款商业模式,使未来收入具有较高可见性和现金流稳定性;第七,公司在过去十年实现收入和利润的长期稳健增长,收入复合增长率超过行业平均水平,展现出强大的成长能力;第八,公司资本结构稳健、现金储备充足,并长期执行高额分红与股票回购政策,不断提升股东回报;第九,公司在全球半导体产业链中的战略地位极其关键,与顶级晶圆厂形成深度合作关系,使其成为先进制程不可替代的设备供应商;第十,公司通过持续高强度研发投入保持技术领先,在极其复杂的光刻系统设计、制造和供应链整合方面形成难以复制的综合能力。阿斯麦十大劣势:第一,公司业绩高度依赖半导体行业周期,晶圆厂资本支出波动会直接导致订单延迟或取消,从而使业绩波动较大;第二,公司业务高度集中在少数超高价值光刻系统上,产品结构集中度高,使收入确认容易受到单一设备交付节奏影响;第三,公司客户集中度极高,主要收入来自少数几家顶级晶圆厂,一旦客户资本开支下降将产生不成比例的冲击;第四,公司关键零部件高度依赖少数供应商,例如核心光学系统依赖单一供应商,一旦供应链出现问题将影响生产能力;第五,先进光刻技术研发成本极其高昂且周期漫长,如果High-NA等技术商业化进度不及预期,可能导致巨额研发投资难以回收;第六,地缘政治与出口管制风险显著,特别是针对中国市场的设备出口限制,可能影响长期市场空间;第七,公司长期增速随着规模扩大呈下降趋势,高基数效应使得维持高速增长越来越困难;第八,估值水平处于历史较高区间,市场已经提前反映未来增长预期,若业绩不及预期股价波动风险较大;第九,公司在吸引和留住高端技术人才方面面临持续竞争压力,同时组织规模扩大对管理效率提出更高要求;第十,公司还面临汇率波动、通胀、ESG监管以及知识产权安全等外部风险,这些因素都可能增加运营成本并压缩利润空间。

第2章利润表

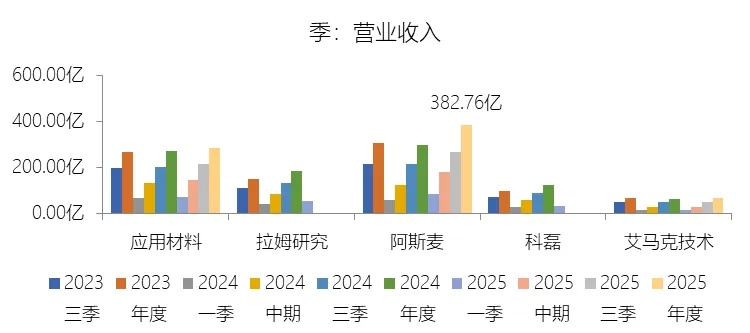

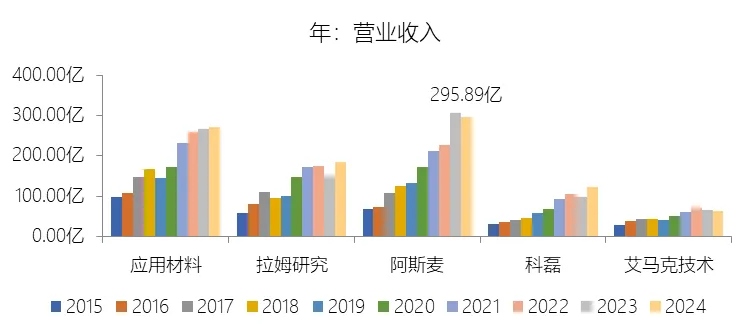

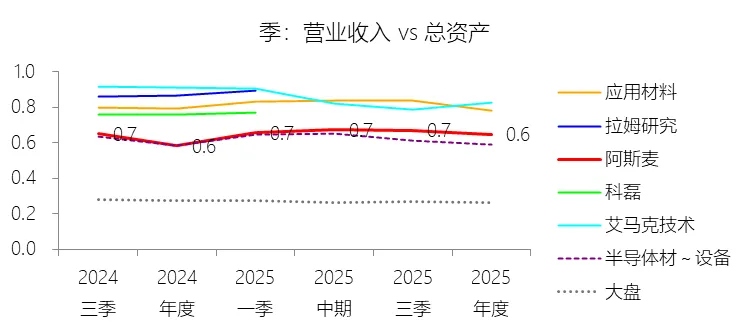

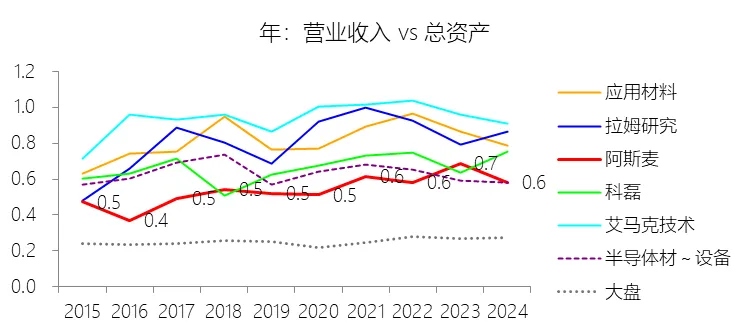

营业收入增长率:2025年,阿斯麦的营业收入为382.76亿美元,同比增长29.36%,增速同比上升32.6个百分点;2015-2024年(九年)增长330.71%,年复合增长17.62%,比半导体材料与设备行业的复合增速高2.33个百分点,长期呈下降趋势。增速短期上升主要由于人工智能(AI)投资势头的持续增强,驱动了先进制程逻辑芯片和DRAM内存的强劲需求,客户为建设AI基础设施积极扩产并建立了下一代节点的产能,带动了NXE系列(EUV)及NXT系列(浸没式DUV)光刻系统的高度采用,且2025年EXE(高数值孔径EUV)系统交付量的增加开始贡献收入,加上装机量持续扩大带来的服务和现场升级业务(已安装基地管理)收入显著增长。增速长期下降主要由于半导体行业本身具备显著的周期性特征,随着公司业务规模在过去十年内大幅扩张,高基数效应使得维持极高增长率的难度自然增大,且产品技术复杂度日益增加导致新产品从研发到实现盈利的周期拉长,加之地缘政治动荡、出口管制限制以及全球宏观经济不确定性对客户资本支出计划的潜在干扰,共同导致了长期增速的放缓趋势。增速高于半导体材料与设备行业的复合增速主要由于阿斯麦在极紫外光(EUV)光刻技术领域的垄断地位和技术领先优势,使其成为推动摩尔定律持续演进的核心使能者,随着半导体制造向更细微制程迈进,光刻环节在晶圆厂资本支出中的比例持续提升,特别是AI驱动的先进逻辑和存储芯片比传统制程更依赖密集的光刻曝光,此外,公司庞大的系统装机量产生的数字化服务和性能升级收入为其提供了比行业平均水平更稳健的增长动力。

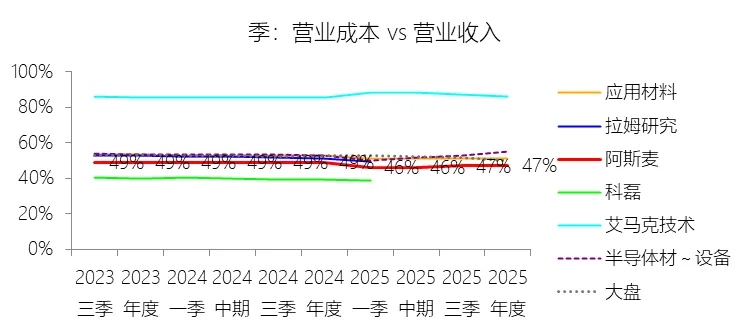

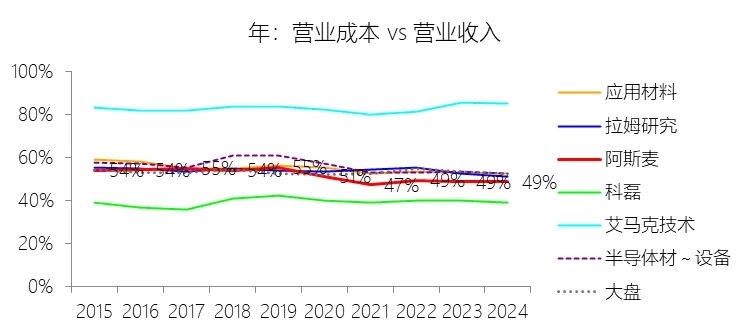

营业成本:2025年,阿斯麦的营业成本为180.55亿美元,同比增长25.23%,与营业收入的比例为47.17%(营业成本率,即1-毛利率),同比下降1.55个百分点;2015-2024年(十年),此项合计为868.99亿美元,平均比例为50.65%,比半导体材料与设备行业的均值低4.69个百分点,长期呈下降趋势。

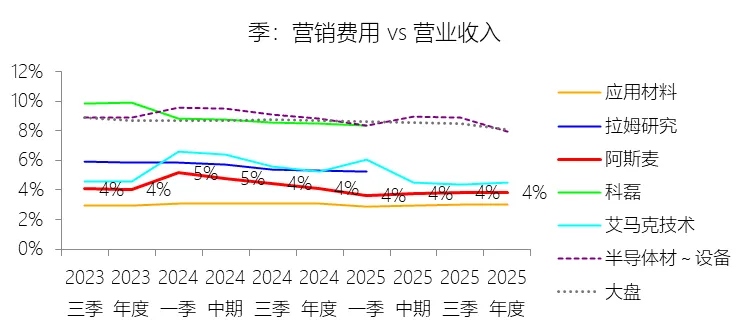

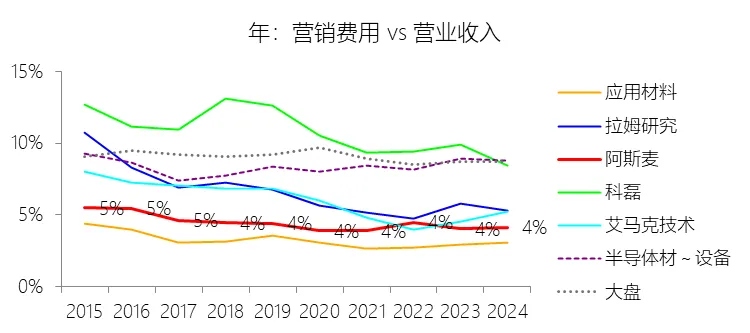

营销费用:2025年,阿斯麦的营销费用为14.74亿美元,同比增长20.76%,与营业收入的比例为3.85%,同比下降0.27个百分点;2015-2024年(十年),此项合计为73.67亿美元,平均比例为4.29%,比半导体材料与设备行业的均值低4.13个百分点,长期呈下降趋势。

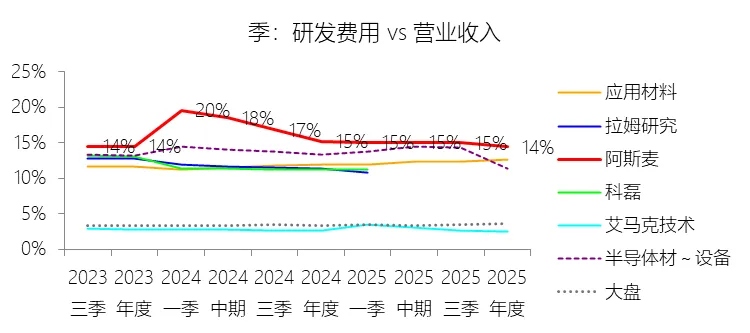

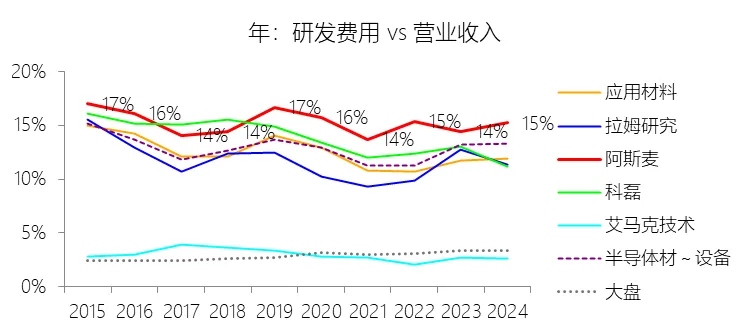

研发费用:2025年,阿斯麦的研发费用为55.05亿美元,同比增长22.19%,与营业收入的比例为14.38%(研发费用率),同比下降0.84个百分点;2015-2024年(十年),此项合计为258.24亿美元,平均比例为15.05%,比半导体材料与设备行业的均值高2.38个百分点,长期呈下降趋势。

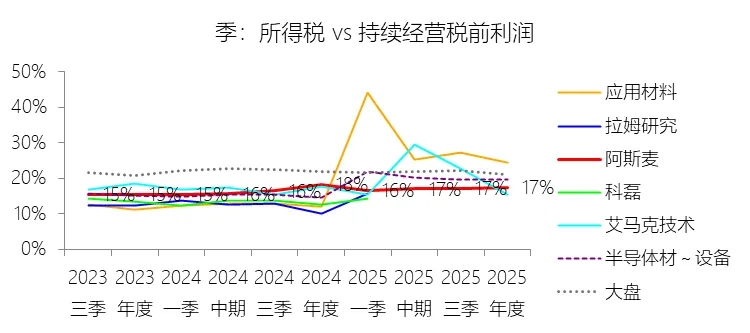

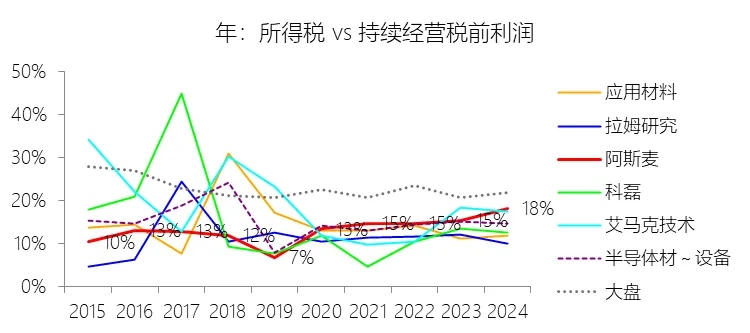

所得税率:2025年,阿斯麦的所得税为23.59亿美元,同比增长34.08%,与持续经营税前利润的比例为17.32%(所得税率),同比下降0.84个百分点;2015-2024年(十年),此项合计为76.27亿美元,平均比例为14.45%,比半导体材料与设备行业的均值低0.4个百分点,长期呈上升趋势。

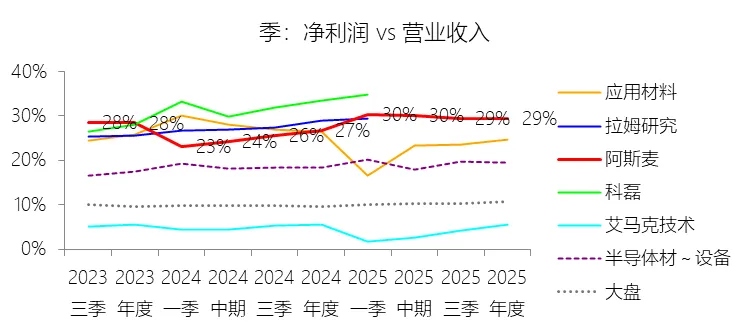

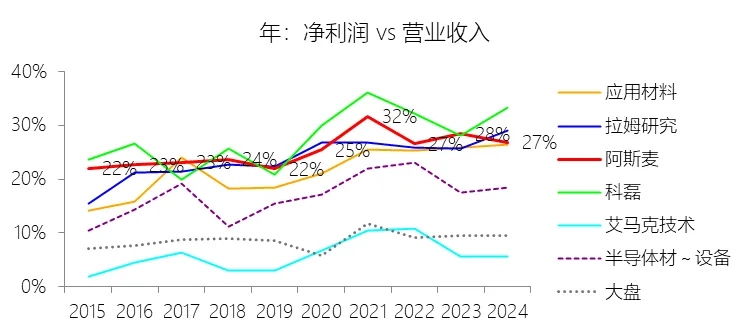

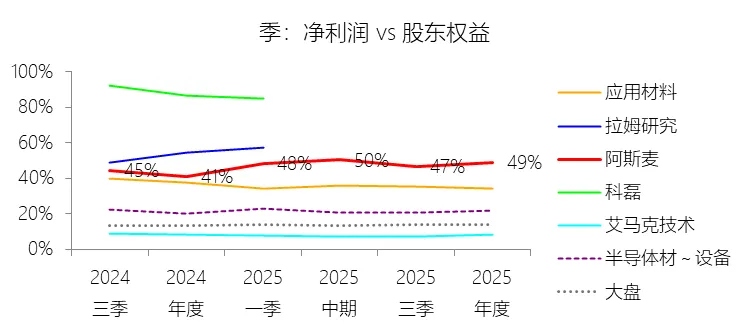

净利率:2025年,阿斯麦的净利润为112.59亿美元,同比增长42.04%,与营业收入的比例为29.42%(净利率),同比上升2.63个百分点;2015-2024年(十年),此项合计为451.44亿美元,平均比例为26.31%,比半导体材料与设备行业的均值高8.25个百分点,长期呈上升趋势。比例短期上升主要由于2025年毛利率提升至52.8%,这主要由更有利的NXE产品组合、更高利润的服务及升级业务驱动,并抵消了EXE系统初期的稀释影响,同时2025年有效所得税率从18.6%降至17.7%,主因是2024年确认的涉及多年度的历史税收头寸修正影响在2025年有所减少。比例长期上升主要由于公司产品重心持续向EUV等高价值系统转移,且在经历多年工业化后这些新技术已达到盈利利润率水平,加上随装机量增长而不断扩大的高毛利现场升级和服务业务提供了持续的利润增量,此外,业务规模的飞速增长(九年增长330.71%)也带来了显著的规模经济效益,更好地平衡了持续增长的研发投入。比例高于半导体材料与设备行业的均值主要由于阿斯麦在EUV等核心领域的全球独占地位赋予了其强大的议价能力和基于价值定价的优势,这使得其十年平均营业成本率比行业低4.69个百分点,展现出极高的产品附加值,同时,庞大且不断增长的装机基地管理收入比传统设备销售更具利润韧性,其营销费用率和营业成本率均长期优于行业平均水平。

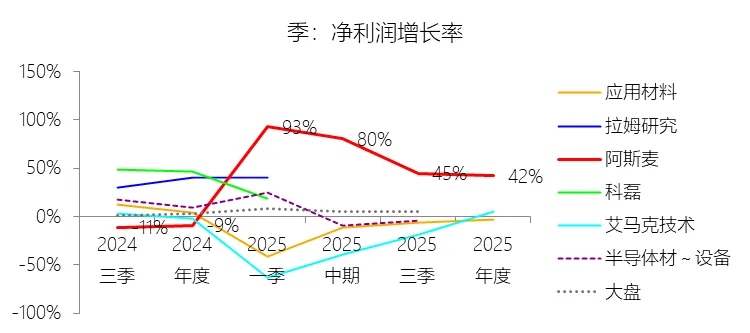

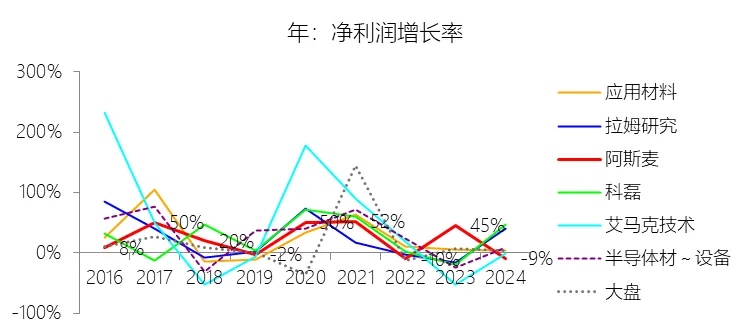

净利润增长率:2025年,阿斯麦的净利润为112.59亿美元,同比增长42.04%,增速同比上升50.91个百分点;2015-2024年(九年)增长422.98%,年复合增长20.18%,比半导体材料与设备行业的复合增速低2.69个百分点,长期呈下降趋势。增速短期上升主要由于2025年人工智能投资势头强劲,驱动了先进制程逻辑芯片和DRAM的旺盛需求,带动营业收入增长29.36%,同时更有利的NXE产品组合及高利润的服务与升级业务推动毛利率提升至52.8%,加之有效所得税率从18.6%降至17.7%,共同促进了净利润增速的跨越式上升。增速长期下降主要由于半导体行业固有的周期性波动,随着公司过去十年业务规模的大幅扩张,高基数效应使得维持极高增速的难度增大,且由于先进制程产品如EUV和高数值孔径EUV系统的技术复杂度极高,从研发投入到实现盈利利润率的工业化周期较长,加之全球宏观经济不确定性、通货膨胀带来的成本压力以及地缘政治下的出口管制,均对长期利润增速构成了压制。增速低于半导体材料与设备行业的复合增速主要由于阿斯麦极高的研发投入强度,其十年平均研发费用率达15.05%,比行业均值高出2.38个百分点,且其产品高度集中于少数超高价值系统,收入确认易受交付节奏和客户工厂准备情况影响,相比行业内业务多元化或产品周期较短的同行,其利润增长在特定阶段会受到高额前置投入和产能建设成本的更显著稀释。

归属于母公司股东的净利润:2025年,阿斯麦的归属于母公司股东的净利润为112.59亿美元,同比增长42.04%,与净利润的比例为100.00%,同比持平;2015-2024年(十年),此项合计为451.44亿美元,平均比例为100.00%,比半导体材料与设备行业的均值高0.72个百分点,长期呈持平趋势。

第3章资产负债表

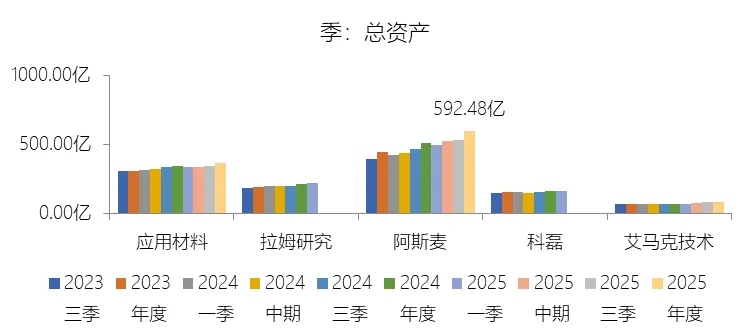

总资产增长率:2025年末,阿斯麦的总资产为592.48亿美元,对比年初增长16.47%,增速同比(去年同期)上升1.74个百分点;2015-2024年(九年)增长250.18%,年复合增长14.94%,比半导体材料与设备行业的复合增速低0.04个百分点,长期呈下降趋势。增速短期上升主要由于人工智能需求的强劲增长驱动了先进制程逻辑芯片和DRAM产能的加速扩张,公司为此在荷兰总部、美国威尔顿、韩国华城及中国台湾台北等地大规模扩建工厂、研发设施及办公室,并加大了生产工具升级和新技术原型的投入,同时2025年对Mistral AI约13亿欧元的战略投资以及因订单强劲而显著增加的预付首付款(合同负债)也直接抬高了资产总额。增速长期下降主要由于半导体行业具备显著的周期性,且随着公司过去十年资产规模实现跨越式增长,高基数效应使得维持极高百分比增速的难度增大,加之光刻系统技术复杂度日益提升导致从投入到工业化产出的周期拉长,以及地缘政治环境下的出口管制和宏观经济不确定性对长期资产布局与客户资本支出计划构成了约束。增速低于半导体材料与设备行业的复合增速主要由于阿斯麦坚持执行极其丰厚的资本回报政策,通过高额的股息支付和大规模的股票回购将大量经营现金流返还给股东,从而减少了资产在资产负债表内的沉淀,同时其产品线高度集中于极高价值的光刻系统,相比行业内部分通过频繁并购或处于多元化快速扩张期的同行,其资产增长更依赖于核心技术的内生演进,且资产周转与库存消化受交付节奏的影响更为显著。

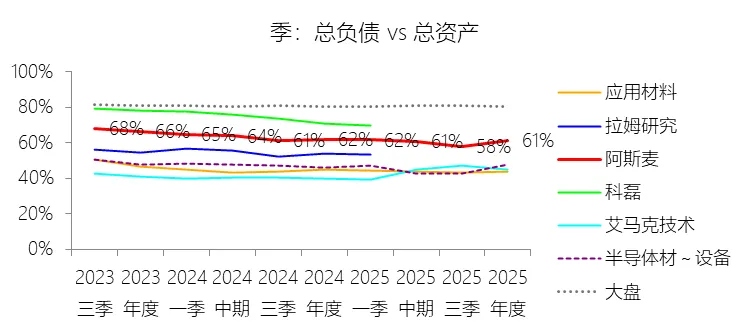

负债率:2025年末,阿斯麦的总负债为362.69亿美元,对比年初增长15.04%,与总资产的比例为61.22%(负债率),同比下降0.76个百分点;2015-2024年(十年),此项合计为1725.23亿美元,平均比例为56.39%,比半导体材料与设备行业的均值高8.44个百分点,长期呈上升趋势。比例短期下降主要由于2025年阿斯麦总资产的增速(16.47%)高于总负债的增速(15.04%),虽然人工智能需求的激增使得公司收到的系统预付款(合同负债)从2024年末的约182亿欧元大幅增长至2025年末的194亿欧元,但公司在2025年内偿还了部分到期债券,导致长期债务总额从36.77亿欧元显著下降至27.09亿欧元,加上当年创纪录的112.59亿美元净利润在扣除分红回购后仍增厚了股东权益,共同推动了负债率的小幅回落。比例长期上升主要由于随EUV业务的成熟与工业化,其超高单机价值使得客户在下单时支付的预付款和首付款规模随积压订单量(Backlog)同步飞速扩张,使得“合同负债”成为负债表中最主要的增长项,加之公司为支持先进制程研发及全球产能扩建,在过去十年中多次通过发行长期高级债券筹集资金,以及2018年起采用新租赁准则(ASC 842)将经营租赁纳入资产负债表核算,同时极其慷慨的资本回报政策也限制了净资产相对于负债规模的沉淀速度。比例高于半导体材料与设备行业的均值主要由于阿斯麦在极紫外光(EUV)等核心设备领域的绝对垄断地位赋予了其极强的议价权,使其能够采取独特的预付款商业模式,这部分属于经营性负债的“合同负债”占比远超同行平均水平,反映出公司业务典型的“Bulky(大宗/笨重)”特征,且公司更倾向于利用稳健的债务杠杆来资助其长期资本密集型的创新投入,从而导致其负债率长期高出行业均值8.44个百分点。

总资产周转率:2025年,阿斯麦的总资产周转率为0.6次,同比上升0.06次;2015-2024年(十年),平均总资产周转率为0.6次,比半导体材料与设备行业的均值低0.07次,长期呈上升趋势。**总资产周转率短期上升主要由于**2025年阿斯麦的营业收入增速(29.36%)显著高于其总资产增速(16.47%),这主要受人工智能(AI)投资势头驱动,使得先进制程逻辑芯片和DRAM客户积极扩产,带动了NXE系列、NXT系列及EXE(高数值孔径EUV)系统的强劲交付,同时装机基地管理(服务及升级)收入也实现了26.2%的显著增长,而资产端虽因全球产能扩建和对Mistral AI的战略投资而上升,但整体增长节奏仍落后于收入的爆发。**总资产周转率长期上升主要由于**过去十年间阿斯麦核心产品重心持续向EUV等超高价值系统转移,随着这些新技术从研发投入期进入成熟工业化产出期,其带来的年复合增长率(17.62%)持续跑赢了为支持产能扩张和技术演进所投入的资产复合增速(14.94%),且随装机量增长而稳健扩大的高毛利服务业务进一步提升了单位资产的创收能力,展现出显著的规模经济效益。**总资产周转率低于半导体材料与设备行业的均值主要由于**阿斯麦光刻设备业务具有极其典型的“大宗(Bulky)”特征,产品技术复杂度极高且生产周期漫长,导致其必须维持远高于同行的存货水平和营运资金需求;同时,公司为保持摩尔定律的领先地位,在High-NA等下一代技术原型、专门生产工具及全球研发设施上进行了持续且沉重的资本支出,加之其独特的预付款商业模式在资产负债表内沉淀了大量现金及等价物,这些均推高了总资产基数,使得其周转频率在账面上低于业务多元化或产品生命周期较短的行业同行。

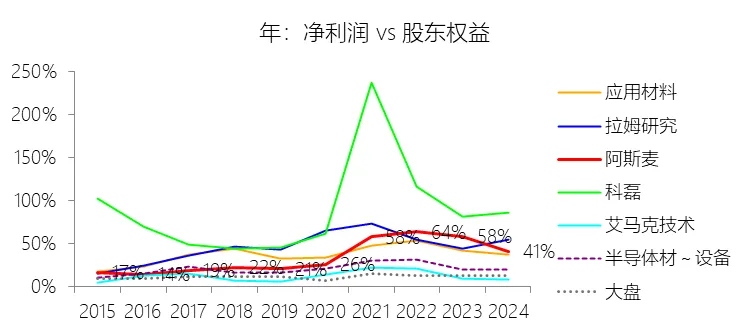

净资产收益率:2025年末,阿斯麦的股东权益为229.79亿美元,对比年初增长18.79%,净利润与股东权益的比例为49.00%(TTM净资产收益率),同比上升8.02个百分点;2015-2024年(十年),此项合计为1334.26亿美元,平均比例为33.83%,比半导体材料与设备行业的均值高12.05个百分点,长期呈上升趋势。比例短期上升主要由于2025年阿斯麦的净利润实现了42.04%的爆发式增长,增速远超股东权益的增速(18.79%),这得益于人工智能(AI)需求驱动下先进制程逻辑芯片和DRAM客户的积极扩产,推动了高利润的NXE系统交付及服务业务增长,同时公司在2025年执行了极其丰厚的资本回报政策,通过分红和创纪录的约59亿欧元股票回购将大量现金返还股东,显著减缓了股东权益的被动积累。比例长期上升主要由于过去十年间阿斯麦核心产品线持续由低毛利的传统设备向极高价值的EUV系统转型,且随着装机量扩大,高毛利的服务和现场升级业务贡献比例稳步提升,拉动净利率长期向上,加之公司长期坚持“将多余现金返还股东”的融资政策,通过持续的股票回购注销股份,实现了利润增长与资本结构的动态优化。比例高于半导体材料与设备行业的均值主要由于阿斯麦在EUV光刻技术领域的全球唯一供应地位赋予了其极强的定价权和盈利能力,其十年平均净利率比行业均值高出8.25个百分点,同时,其独特的预付款商业模式在资产负债表上沉淀了大量属于经营性负债的“合同负债”,使其在维持稳健财务状况的同时,能够以比同行更高的财务杠杆运行,从而通过这种高效的资本运作模式大幅放大了股东权益的投资回报率。

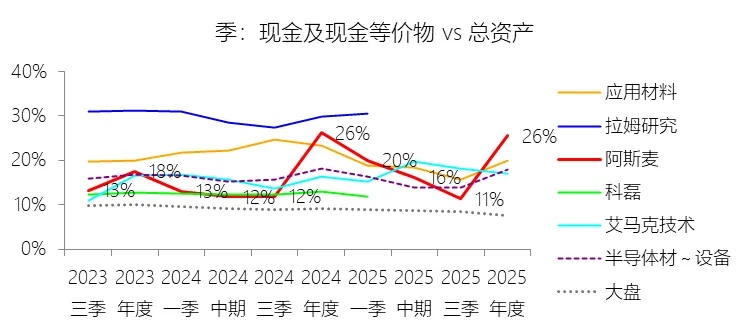

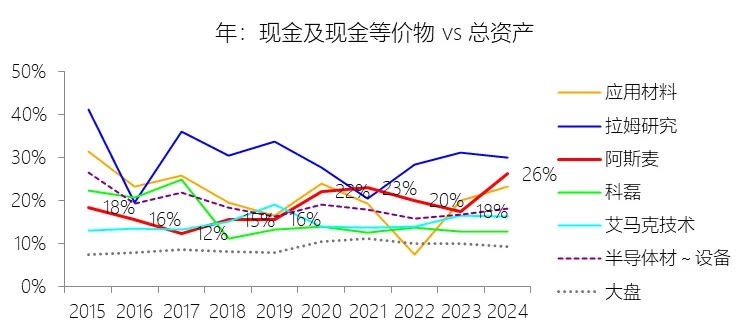

现金及现金等价物:2025年末,阿斯麦的现金及现金等价物为151.33亿美元,对比年初增长13.5%,与总资产的比例为25.54%,同比下降0.67个百分点;2015-2024年(十年),此项合计为601.37亿美元,平均比例为19.66%,比半导体材料与设备行业的均值高1.45个百分点,长期呈上升趋势。

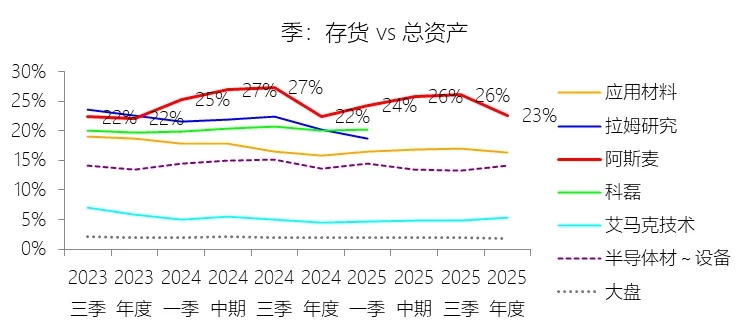

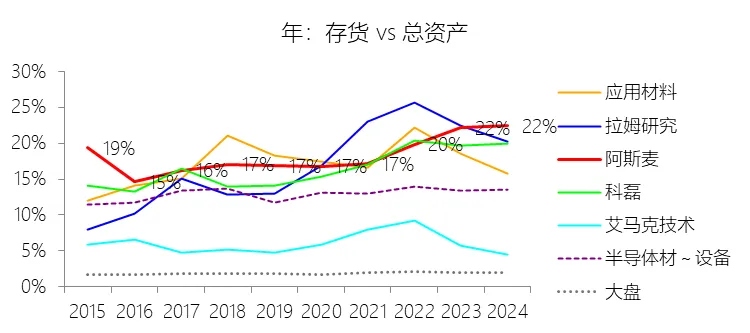

存货:2025年末,阿斯麦的存货为133.91亿美元,对比年初增长17.44%,与总资产的比例为22.60%,同比上升0.19个百分点;2015-2024年(十年),此项合计为578.01亿美元,平均比例为18.89%,比半导体材料与设备行业的均值高5.74个百分点,长期呈上升趋势。

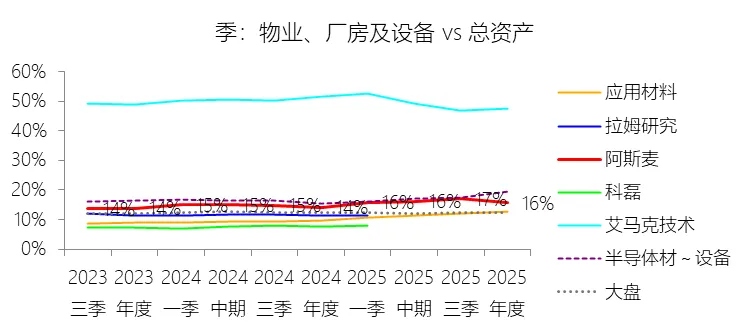

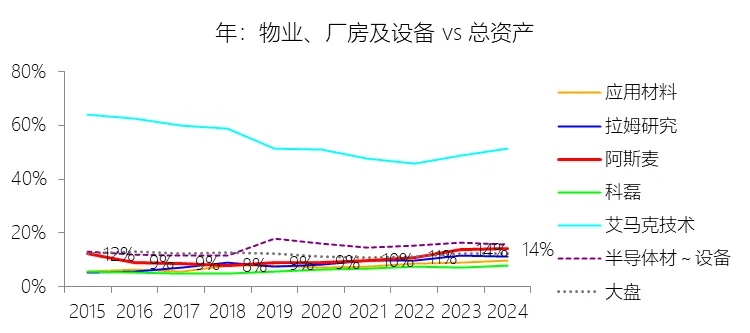

物业、厂房及设备:2025年末,阿斯麦的物业、厂房及设备为92.49亿美元,对比年初增长29.03%,与总资产的比例为15.61%,同比上升1.52个百分点;2015-2024年(十年),此项合计为334.00亿美元,平均比例为10.92%,比半导体材料与设备行业的均值低4.07个百分点,长期呈上升趋势。

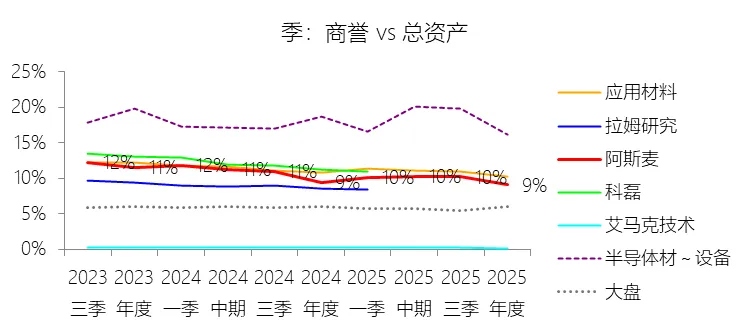

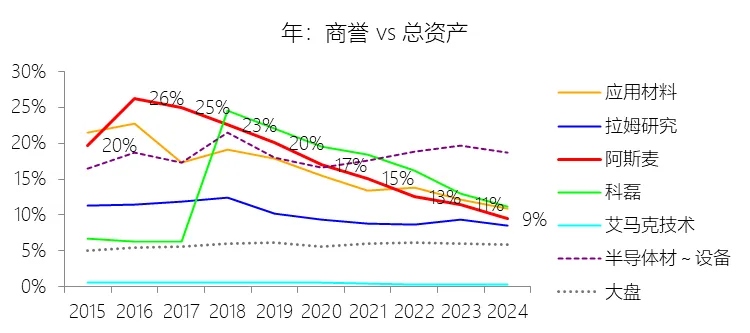

商誉:2025年末,阿斯麦的商誉为53.76亿美元,对比年初增长11.92%,与总资产的比例为9.07%,同比下降0.37个百分点;2015-2024年(十年),此项合计为493.32亿美元,平均比例为16.12%,比半导体材料与设备行业的均值低2.36个百分点,长期呈下降趋势。

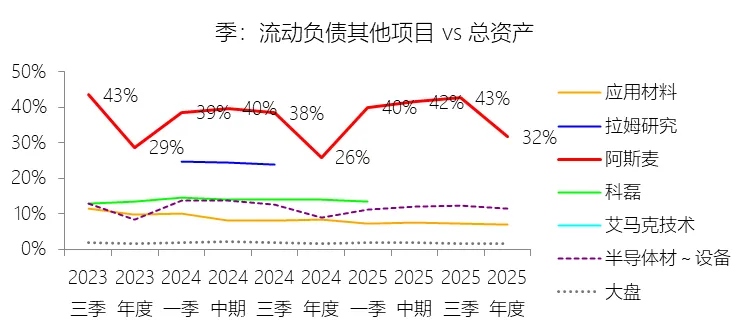

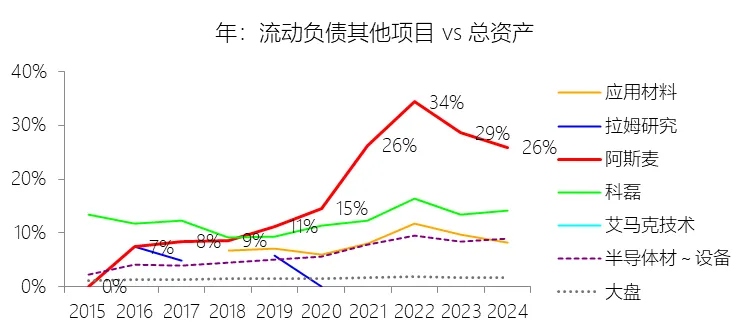

流动负债其他项目:2025年末,阿斯麦的流动负债其他项目为187.54亿美元,对比年初增长42.5%,与总资产的比例为31.65%,同比上升5.78个百分点;2015-2024年(十年),此项合计为611.04亿美元,平均比例为19.97%,比半导体材料与设备行业的均值高12.98个百分点,长期呈上升趋势。该项对应原财报的Contract liabilities。该项对应原财报的Contract liabilities。比例短期上升主要由于人工智能(AI)驱动的终端市场强劲需求,促使先进制程逻辑和DRAM客户加速扩产计划并积极下单,导致2025年收到的未来系统交付预付款(Down payments)显著增加,该项增速(42.5%)明显快于同期总资产的增长。比例长期上升主要由于公司商业模式的转变,自2020年起,考虑到EUV系统极长的生产周期和巨大的早期供应链承诺,公司开始普遍要求客户支付系统预付款,且随着单机价值极高的EUV业务工业化成熟及下一代EXE系统订单积压的持续增长,相关递延收入规模随之扩张。比例高于半导体材料与设备行业的均值主要由于阿斯麦在极紫外光(EUV)等核心技术领域的全球垄断地位赋予了其极强的议价权,使其能够采取以大量预付款为核心的独特财务策略,这种典型的“大宗业务(Bulky)”特征导致其合同负债占比远超同行,同时也通过利用客户资金资助其高昂的创新投入和产能扩建,有效缓解了自身的营运资金压力并降低了信用风险。

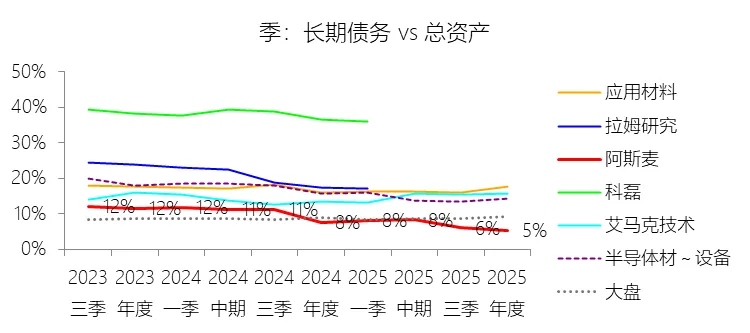

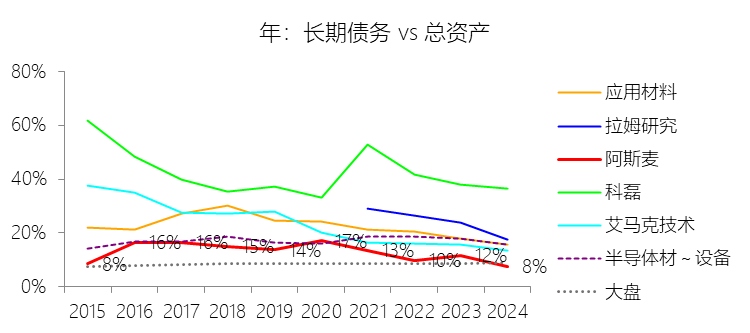

长期债务:2025年末,阿斯麦的长期债务为31.74亿美元,对比年初减少17.55%,与总资产的比例为5.36%,同比下降2.21个百分点;2015-2024年(十年),此项合计为380.74亿美元,平均比例为12.44%,比半导体材料与设备行业的均值低4.76个百分点,长期呈下降趋势。

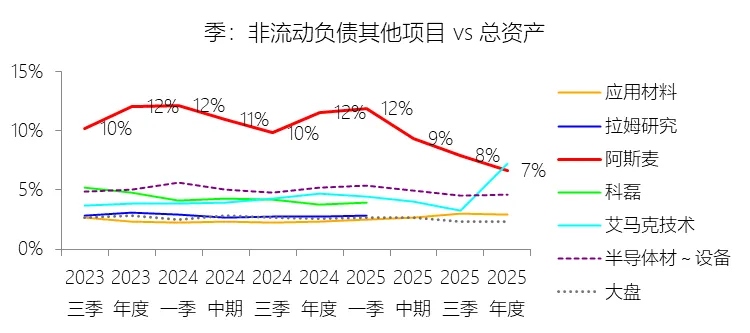

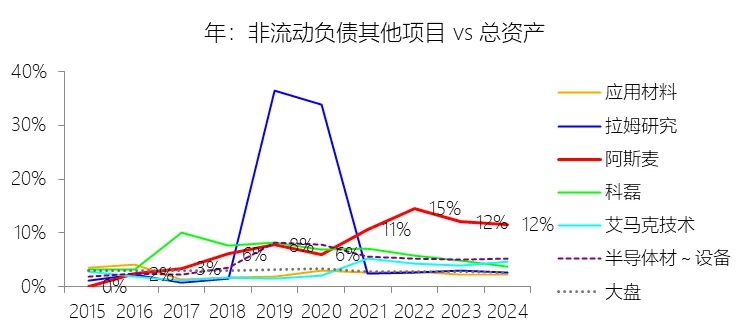

非流动负债其他项目:2025年末,阿斯麦的非流动负债其他项目为39.44亿美元,对比年初减少33.03%,与总资产的比例为6.66%,同比下降4.92个百分点;2015-2024年(十年),此项合计为271.18亿美元,平均比例为8.86%,比半导体材料与设备行业的均值高3.73个百分点,长期呈上升趋势。比例短期下降主要由于虽然2025年末积压订单总额仍在增长,但公司预计在未来12个月内确认收入的履约义务占比从2024年的59%显著提升至65%,导致大量长期合同负债随着交付周期的临近被重新分类至流动负债或直接随产品交付转化为营业收入。比例长期上升主要由于公司商业模式在过去十年间发生了核心转变,特别是自2020年起针对生产周期极长的EUV系统普遍开始要求客户支付预付款,以覆盖其沉重的早期供应链承诺,且随着单机价值极高的High-NA等下一代技术平台订单积压量持续增长,使得需跨年度履约的递延收入规模随之扩张。比例高于半导体材料与设备行业的均值主要由于阿斯麦在极紫外光(EUV)等垄断性技术领域的唯一供应地位赋予了其极强的议价权,使其能够采取以巨额预付款为核心的独特财务策略,这种典型的“大宗业务(Bulky)”特征导致其合同负债占比远超同行,有效地利用客户资金支持了其高昂的创新投入和全球产能扩建。

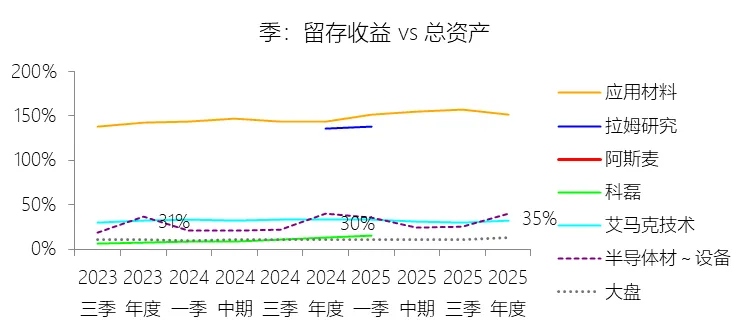

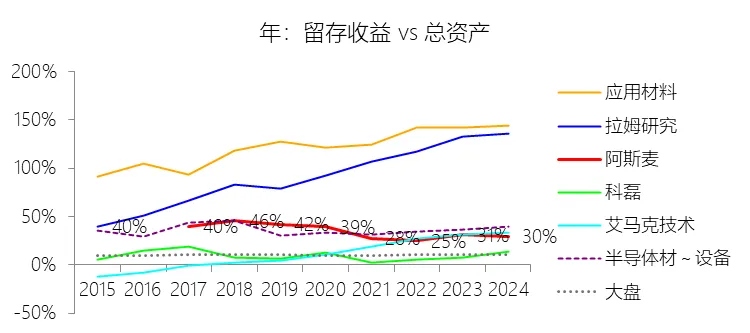

留存收益:2025年末,阿斯麦的留存收益为206.07亿美元,对比年初增长36.55%,与总资产的比例为34.78%,同比上升5.12个百分点;2015-2024年(十年),此项合计为967.77亿美元,平均比例为31.63%,比半导体材料与设备行业的均值低4.5个百分点,长期呈下降趋势。

第4章现金流量表

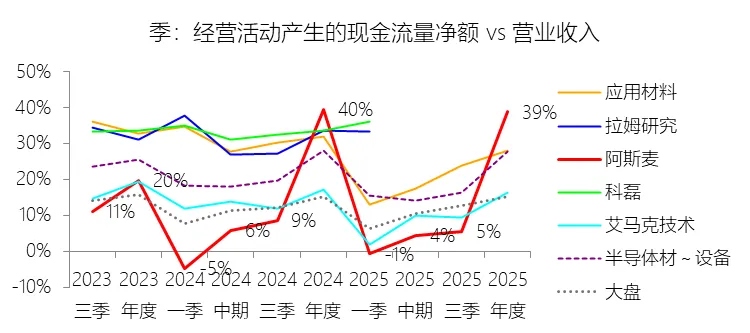

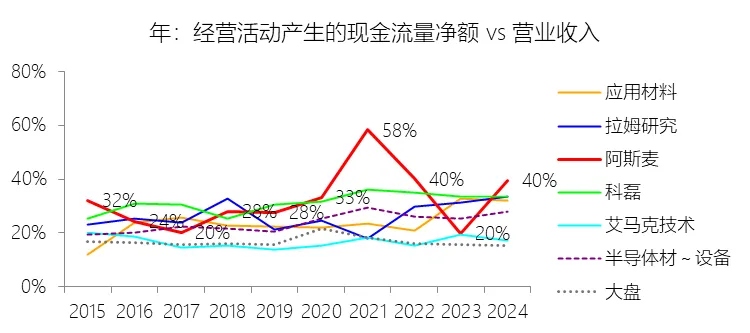

经营活动产生的现金流量净额:2025年,阿斯麦的经营活动产生的现金流量净额为148.32亿美元,同比增长26.87%,与营业收入的比例为38.75%,同比下降0.76个百分点;2015-2024年(十年),此项合计为580.72亿美元,平均比例为33.85%,比半导体材料与设备行业的均值高8.82个百分点,长期呈上升趋势。**比例短期下降主要由于**2025年人工智能(AI)投资势头强劲驱动营业收入实现了29.36%的高速增长,虽然当年净利润大幅增长且公司通过将保理业务规模扩大至62.12亿欧元显著加速了回款,但为了应对未来产能爬坡,营运资金(Working capital)的占用也有所增加,导致经营现金流增速(26.87%)略低于收入增速,使得比例出现微幅回落。**比例长期上升主要由于**过去十年间阿斯麦核心产品线持续向极高价值的EUV系统转型,不仅拉动净利率长期向上,更关键的是公司商业模式发生了核心转变,自2020年起针对生产周期极长的EUV系统普遍开始要求客户支付巨额预付款(Down payments),这种递延收入规模的扩张为其提供了持续且强劲的现金增量。**比例高于半导体材料与设备行业的均值主要由于**阿斯麦在EUV光刻技术领域的全球垄断地位赋予了其极强的定价权和盈利能力,其十年平均净利率比行业均值高出8.25个百分点,同时其独特的预付款商业模式以及通过大规模应收账款保理加速资金周转的财务策略,使其在经营性现金流转化效率上展现出显著优于同行的竞争优势。

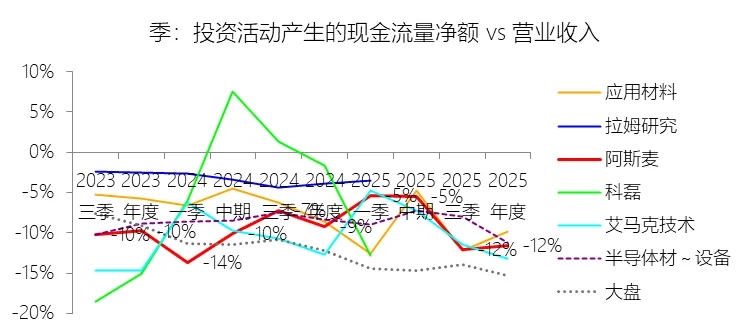

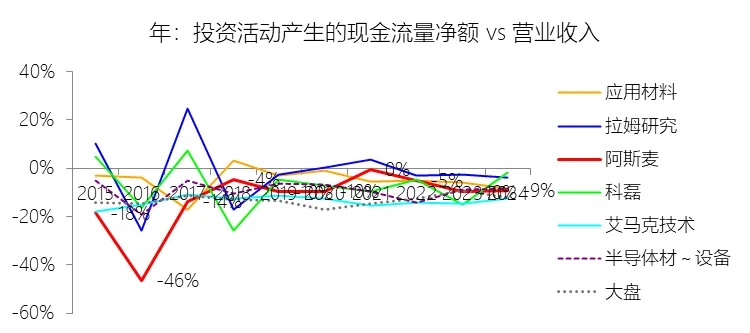

投资活动产生的现金流量净额:2025年,阿斯麦的投资活动产生的现金流量净额为-44.26亿美元,绝对值同比增长62.04%,与营业收入的比例为-11.56%,同比下降2.33个百分点;2015-2024年(十年),此项合计为-165.09亿美元,平均比例为-9.62%,比半导体材料与设备行业的均值低0.12个百分点,长期呈上升趋势。比例短期下降主要由于2025年阿斯麦作为领投方对法国人工智能企业Mistral AI进行了约13亿欧元的重大战略投资,以探索AI在产品研发及运营中的应用,该项大额现金流出使得投资活动净额绝对值增速(62.04%)显著快于同期营业收入增速,抵消了当年物业、厂房及设备购置支出从上年的20.67亿欧元降至15.74亿欧元的减量影响。比例长期上升主要由于过去十年间阿斯麦随EUV工业化进程实现了业务规模的跨越式增长,其营业收入九年间增长330.71%,这种强劲的创收能力对持续进行的全球产能扩建及技术原型投入产生了显著的稀释效应,且公司主要采取内生增长策略,相比部分依赖大型外部并购扩张的行业同行,其投资现金流占营收比例表现得更为稳健向上。比例低于半导体材料与设备行业的均值主要由于阿斯麦光刻业务具有极其独特的资本密集属性,为保持技术垄断地位,公司不仅需在荷兰总部、美国威尔顿、韩国华城及中国台湾等地持续投入巨资建设最先进的精密工厂、研发基地及洁净室,还采取了深度的供应链资本支持策略,长期通过大额贷款和非计息预付款等形式资助核心合作伙伴蔡司(Carl Zeiss SMT)的产能扩建及High-NA研发,这种涵盖全产业链底层的资本支出模式导致其流出强度长期略高于行业平均水平。

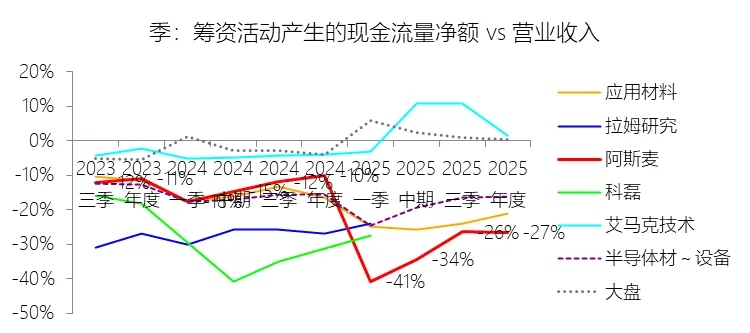

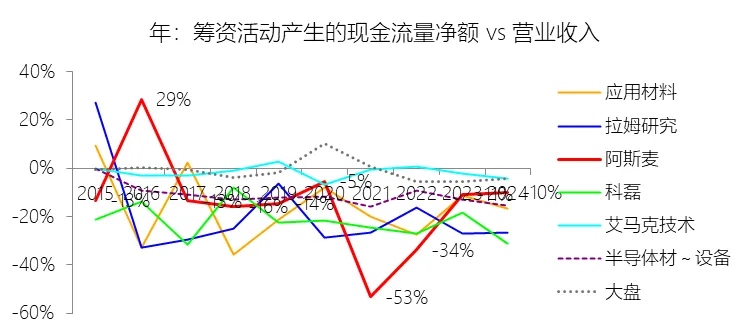

筹资活动产生的现金流量净额:2025年,阿斯麦的筹资活动产生的现金流量净额为-101.59亿美元,绝对值同比增长242.63%,与营业收入的比例为-26.54%,同比下降16.52个百分点;2015-2024年(十年),此项合计为-302.10亿美元,平均比例为-17.61%,比半导体材料与设备行业的均值低5.54个百分点,长期呈下降趋势。**比例短期下降主要由于**2025年阿斯麦执行了极为激进的资本回报政策,其股份回购金额从2024年的5亿欧元大幅飙升至59.5亿欧元,绝对值增加了54.5亿欧元,同时在2025年12月偿还了10亿欧元的到期债券,加之当年派发的总股息额增加了0.97亿欧元,虽然发行及偿还商业票据(ECP)带来了6.89亿欧元的净现金流入,但整体筹资现金流出的增速(242.63%)仍远超同期营业收入的增长,导致比例显著下挫。**比例长期下降主要由于**过去十年间,公司随着业务规模的跨越式增长以及EUV系统的成熟工业化,长期坚持“将多余现金返还给股东”的财务方针,股份回购计划规模从早期的15亿欧元逐步扩大至120亿欧元级别,且股息支付也保持稳定增长,这种持续加大的资本退还力度使得筹资活动产生的现金流出强度长期高于收入的增长速度。**比例低于半导体材料与设备行业的均值主要由于**阿斯麦在极紫外光(EUV)等核心设备领域的全球唯一供应地位赋予了其极强的获利能力,使其十年平均净利率比行业高出8.25个百分点,这种强劲的内生现金流产生能力意味着其无需像行业内部分处于扩张期或依赖并购融资的同行那样寻求外部筹资,反而能够持续通过大规模回购股份和高分红将经营利润返还给投资者,从而导致其筹资活动净现金流出的规模和频率均长期处于行业高位,使得该比例低于行业平均水平。

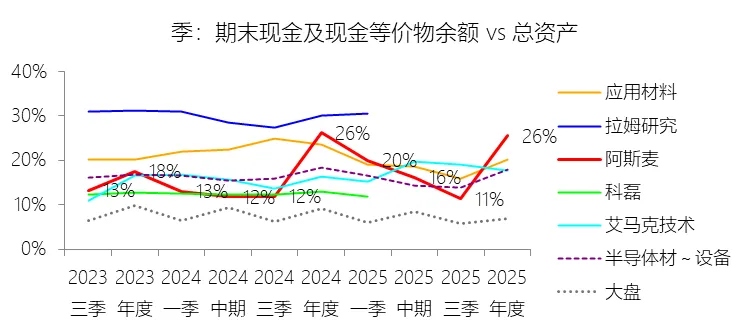

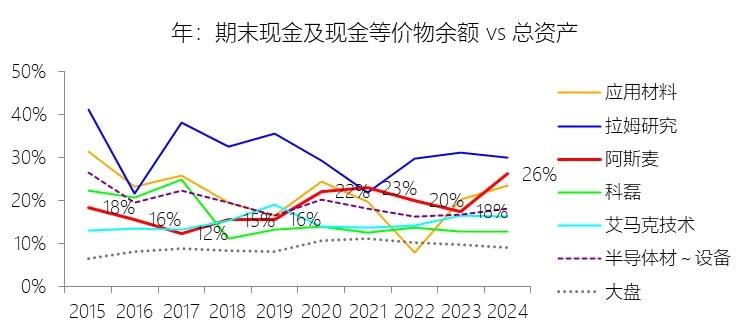

期末现金及现金等价物余额:2025年末,阿斯麦的期末现金及现金等价物余额为151.33亿美元,对比年初增长13.5%,与总资产的比例为25.54%,同比下降0.67个百分点;2015-2024年(十年),此项合计为601.37亿美元,平均比例为19.66%,比半导体材料与设备行业的均值高1.06个百分点,长期呈上升趋势。

第5章估值

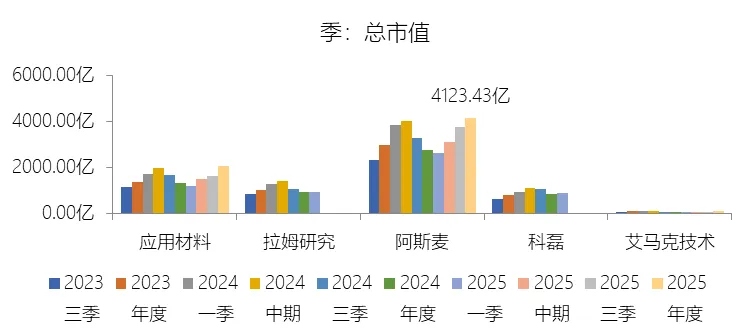

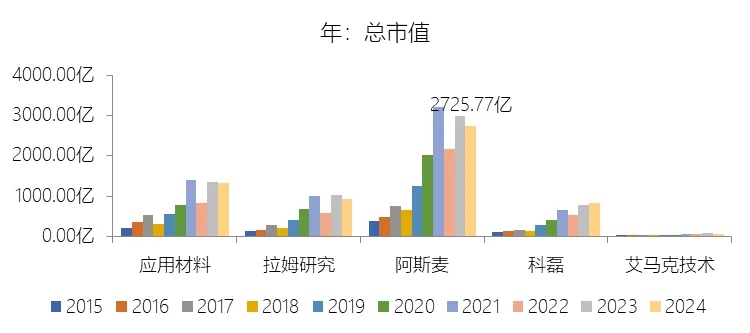

市值增长率:2025年末,阿斯麦的总市值为4123.43亿美元,对比年初增长51.28%,增速同比(去年同期)上升59.74个百分点;2015-2024年(九年)增长617.45%,年复合增长24.48%,比半导体材料与设备行业的复合增速低3.59个百分点,长期呈下降趋势。增速短期上升主要由于2025年下半年人工智能(AI)基础设施和应用的大规模投资显著改善了投资者情绪,驱动了对先进制程逻辑芯片和DRAM的旺盛需求,公司当年的净利润实现了26.9%(去除汇率影响)的强劲增长。随着存储器价格升至十年高点,先进逻辑和DRAM客户纷纷加速并扩大产能计划,市场对公司2026年的业绩预期大幅增强,加之公司在2025年执行了向股东返还85亿欧元的慷慨资本回报政策,并获得了信用评级上调,共同推升了市值增速。增速长期下降主要由于半导体行业具备显著的周期性特征,随着公司过去十年资产和业务规模实现跨越式增长,高基数效应使得维持极高百分比增速的挑战日益增大。此外,光刻系统如High-NA EUV的技术复杂度极高,导致从巨额研发投入到实现盈利的周期拉长,且地缘政治环境下的出口管制、关税风险及各国追求技术主权带来的供应链碎片化,也对长期的市场估值扩张构成了压制。增速低于半导体材料与设备行业的复合增速主要由于阿斯麦的产品高度集中于少数超高价值的光刻系统,其业务弹性高度依赖于客户晶圆厂的建设进度和 readiness 状况,收入确认易受交付节奏影响。相比行业内业务多元化或产品生命周期较短的同行,阿斯麦作为摩尔定律的核心使能者,其技术突破往往需要极长的前置投入期,且其极其集中的客户结构(前两大客户贡献38%收入)使得资本市场在评估其长期增长斜率时表现出相对于整个设备行业的审慎。

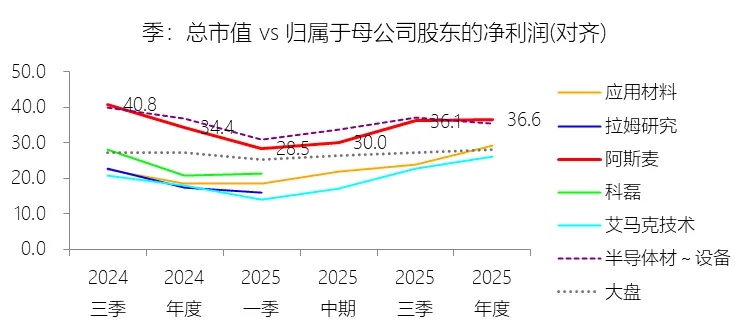

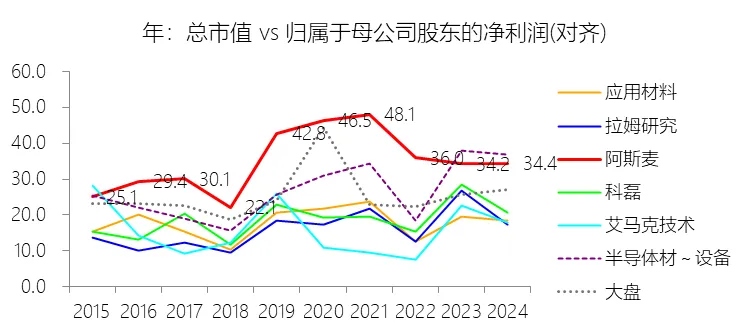

市盈率:2025年,阿斯麦的归属于母公司股东的净利润(对齐)为112.59亿美元,对比年初增长42.04%,总市值与归属于母公司股东的净利润(对齐)的比例为36.6倍(市盈率),对比年初上升2.24个倍数;2015-2024年(十年),此项合计为451.44亿美元,平均比例为36.8倍,比半导体材料与设备行业的均值高8.3个倍数,长期呈上升趋势。比例短期上升主要由于2025年投资者情绪在下半年因人工智能(AI)基础设施和应用的大规模投资而显著改善,虽然公司归母净利润受AI驱动的先进制程需求影响实现了42.04%的强劲增长,但市场对其2026年业绩强劲复苏的预期以及信用评级的上调,推动总市值实现了更大幅度(51.28%)的扩张,导致市盈率较年初有所抬升。比例长期上升主要由于过去十年间阿斯麦成功实现了从DUV向极高价值EUV光刻系统的技术跨越,确立了其在全球半导体产业链中作为摩尔定律核心使能者的唯一性地位,且随装机量增长而稳健扩大的高毛利服务业务(已安装基地管理)提供了极强的业绩韧性与预见性,加之公司长期坚持将多余现金通过大规模回购注销股份返还股东,实现了增长潜力与资本结构的持续优化,驱动估值中枢不断上移。比例高于半导体材料与设备行业的均值主要由于阿斯麦在先进制程光刻领域的全球垄断地位赋予了其极强的竞争壁垒和定价权,其十年平均净利率比行业均值高出8.25个百分点,且2025年净资产收益率(ROE)高达49.00%,远超行业21.96%的平均水平,这种卓越的获利能力和独占的市场份额吸引了资本市场长期的溢价追捧,同时其独特的预付款商业模式下庞大的积压订单也为其提供了优于同行的长期增长确定性。

股份增长率:2025年末,阿斯麦的股份为3.85亿股,对比年初减少2%,增速同比(去年同期)下降1.97个百分点;2015-2024年(九年)减少8.11%,年复合减少0.94%,比半导体材料与设备行业的复合增速低10.19个百分点,长期呈下降趋势。增速短期下降主要由于2025年阿斯麦执行了极其丰厚的资本回报政策,当年回购股份金额由2024年的约5亿欧元大幅飙升至约59.5亿欧元,公司在年内回购了8,323,320股并注销了5,683,018股,导致已发行普通股总数从2024年末的约3.93亿股进一步减少至3.85亿股,股份数的负增长幅度随之显著扩大。增速长期下降主要由于公司在过去十年间始终坚持“将多余现金通过分红或回购返还股东”的财务策略,并连续启动了多项数额巨大的股份回购计划,如2021-2023年的90亿欧元计划及2022-2025年的120亿欧元计划,回购的股份除少量用于覆盖员工持股计划外,其余绝大部分均被注销以优化资本结构,此外,2012年启动的客户共同投资项目(CCIP)所涉及的股份也随协议履行被逐步回购或注销,共同推动了总股本的长期缩减趋势。增速低于半导体材料与设备行业的复合增速主要由于阿斯麦在极紫外光(EUV)等核心技术领域的全球垄断地位赋予了其极强的议价权和盈利能力,其2025年净资产收益率(ROE)高达49.00%,远超行业平均水平,这种强大的内生现金产生能力使其无需像行业内部分处于快速扩张期或依赖并购融资的同行那样发行新股筹资,反而能够持续通过大规模回购并注销股份来回馈投资者并增厚每股收益,这种差异化的资本配置优先级导致其股份增速长期远低于行业均值。

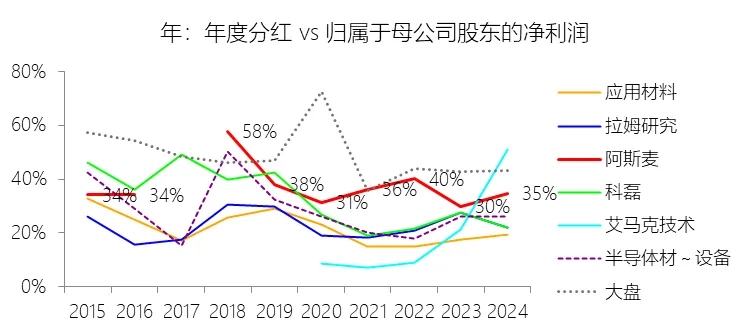

年度分红:2024年,阿斯麦的年度分红为27.42亿美元,同比增长5.71%,与归属于母公司股东的净利润的比例为34.59%(分红率),同比上升4.77个百分点;2015-2024年(十年),此项合计为154.10亿美元,平均比例为34.14%,比半导体材料与设备行业的均值高9.09个百分点,长期呈下降趋势。

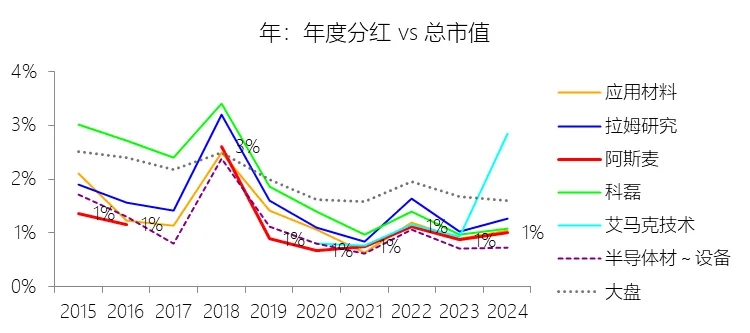

股息率:2024年,阿斯麦的股息率为1.01%,同比上升0.13个百分点;2015-2024年(十年),平均股息率为0.93%,比半导体材料与设备行业的均值高0.05个百分点,长期呈下降趋势。

综合估值:阿斯麦目前**46.47倍的TTM市盈率处于历史较高水平,存在一定程度的高估风险,但仍具备极强的基本面溢价支撑**。从历史纵向对比看,这一数值显著高于公司2015-2024年十年间36.8倍的平均市盈率,也高于2025年末36.6倍的水平,正处于接近2020年(46.5倍)和2021年(48.1倍)历史估值高位区间的状态。从行业横向对比看,阿斯麦的市盈率长期比半导体材料与设备行业均值高出8.3倍以上,目前的溢价幅度进一步拉大。这种高估值背后的**合理性支撑**主要源于以下核心因素:首先,阿斯麦在EUV光刻领域的全球唯一供应地位赋予了其极强的定价权,2025年归母净利润实现42.04%的强劲增长,且净资产收益率(ROE)高达49.00%,远超行业平均水平,这种卓越的获利能力为其赢得了长期的资本市场溢价。其次,人工智能(AI)基础设施的大规模投资已成为其最主要的增长引擎,驱动了先进制程逻辑芯片和DRAM的旺盛需求,公司积压订单规模庞大,且EXE(高数值孔径EUV)系统的交付已开始贡献收入,市场对其2026年及2030年业绩持续增长的预期极高。此外,公司长期执行极其丰厚的资本回报政策,2025年回购股份金额由上年的5亿欧元飙升至约59.5亿欧元,通过持续注销股份优化了资本结构并增厚了每股收益,进一步支撑了高估值倍数。然而,**潜在风险**不容忽视。尽管AI需求强劲,但阿斯麦的产品高度集中于少数超高价值系统,其收入确认易受客户晶圆厂建设进度和交付节奏影响,且地缘政治环境下的出口管制、贸易限制(尤其是对华业务)以及全球宏观经济的不确定性,仍可能对长期业绩增长斜率构成压制。综合评判,46.47倍的市盈率已经透支了未来部分增长预期,虽然在AI红利和技术垄断背景下具有其存在的逻辑,但在公司长期增速呈下降趋势的背景下,目前的估值处于“昂贵”区间,对后续业绩交付的容错率较低。

风险提示:阿斯麦未来十年的业绩增长面临多重错综复杂的关键风险,首先是半导体行业固有的高度**周期性**,其业绩深度依赖于晶圆制造商的资本支出水平,而这又受全球终端市场需求、半导体价格、产能利用率及宏观经济环境的波动影响,任何行业下行都可能导致订单推迟或取消,进而对财务状况产生重大不利影响。**地缘政治紧张局势**已成为最突出的外部挑战,特别是中美贸易摩擦及各国对“技术主权”的追求,正导致全球供应链从全球化向区域化甚至碎片化转变,这不仅引入了复杂的出口管制限制(如针对中国市场的EUV及先进DUV系统许可证限制),还可能引发长期的产能过剩或生态系统脱钩,直接限制公司在关键增长市场的业务能力。在技术层面,阿斯麦的成功高度依赖于能否持续推进**摩尔定律**,开发High-NA(0.55 NA)和未来Hyper-NA等超高复杂度光刻系统的研发成本极其高昂且周期拉长,若研发计划未能按时交付、技术突破不及预期或客户由于成本与经济性考量不愿采用新技术,公司将面临无法收回巨额投资及竞争地位受损的巨大风险。此外,公司业务存在极高的**客户和供应商集中度**,其大部分收入仅来自少数几家顶级晶圆厂,任何大客户的流失或资本支出缩减都会产生不成比例的影响;同时,公司关键零部件(如蔡司的精密光学器件)高度依赖单一供应商,任何供应中断或供应商研发落后都会直接瘫痪其生产能力。**人才竞争与组织管理**也是长期挑战,在竞争激烈的劳动力市场中吸引并留住具备复杂技术背景的稀缺人才对于维持创新至关重要,且组织规模的飞速扩张也对管理效率及全球运营的合规性提出了更高要求。在法律与合规领域,针对领先知识产权的**网络攻击、工业间谍和知识产权侵权风险**日益增加,可能削弱公司的竞争优势;同时,日益严苛的**ESG法规和气候变化**要求(如能源与水资源利用效率、碳税)可能迫使公司重新设计产品并增加合规成本,而极端天气事件也可能对全球生产基地构成物理威胁。最后,汇率波动(尤其是欧元对美元和日元的波动)、通货膨胀带来的原材料与劳动力成本上升,以及不断变化的国际税收法规(如BEPS和全球最低税率)都将持续对公司的净利润率构成压力。